La memoria de próxima generación (NGM) se refiere a una clase de tecnologías de memoria avanzadas desarrolladas para superar las limitaciones de las soluciones de memoria convencionales como NAND Flash y DRAM.

Estas tecnologías innovadoras, incluida la RAM magnetoresistiva (MRAM), la RAM resistiva (RERAM), la memoria de cambio de fase (PCM) y la RAM ferroeléctrica (FRAM), están diseñados para ofrecer un rendimiento superior, una resistencia más alta, una velocidad de procesamiento más rápida y un consumo de energía más bajo al tiempo que ofrece no volatilidad.

NGM proporciona capacidades mejoradas adecuadas para las demandas informáticas modernas, como la inteligencia artificial (IA), el análisis de big data, la computación en la nube y los sistemas autónomos.

Mercado de memoria de próxima generaciónDescripción general

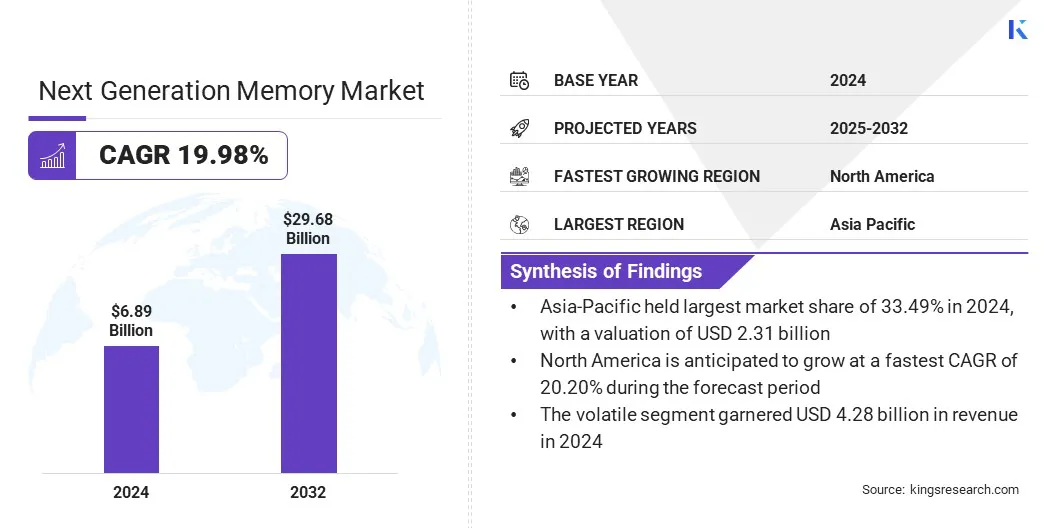

El tamaño global del mercado de memoria de próxima generación se valoró en USD 6.89 mil millones en 2024 y se prevé que crecerá de USD 8.25 mil millones en 2025 a USD 29.68 mil millones para 2032, exhibiendo una tasa compuesta anual de 19.98% durante el período de pronóstico.

La adopción de la memoria de próxima generación se está acelerando en dispositivos AI e IoT, ya que NGM ofrece un procesamiento de datos más rápido, una latencia reducida y una eficiencia energética mejorada. Estas soluciones de memoria admiten el aprendizaje continuo, mejoran el análisis predictivo y proporcionan almacenamiento de datos persistente en entornos compactos y de baja potencia críticos para redes IoT y plataformas impulsadas por IA.

Destacados del mercado clave:

La industria de la memoria de próxima generación se registró en USD 6.89 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 19.98% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 33.49% en 2024, valorada en USD 2.31 mil millones.

El segmento volátil obtuvo USD 4.28 mil millones en ingresos en 2024.

Se espera que el segmento de 300 mm llegue a USD 17.51 mil millones para 2032.

Se anticipa que el segmento automotriz es testigo de una CAGR significativa de 20.01% durante el período de pronóstico.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 20.20% durante el período de proyección.

Las principales empresas que operan en el mercado de memoria de próxima generación son Infineon Technologies AG, Fujitsu, Samsung, Micron Technology, Inc., SK Hynix Inc

La memoria de próxima generación se está adoptando cada vez más en el sector aeroespacial para abordar la creciente demanda de almacenamiento de datos avanzado, confiabilidad y resistencia en aplicaciones de misión crítica. Las tecnologías como MRAM y RERAM ofrecen procesamiento de alta velocidad, resistencia a la radiación y no volatilidad.

Estas características las hacen muy adecuadas para la aviónica, los sistemas satelitales y los equipos de exploración espacial, donde la memoria tradicional a menudo falla en condiciones ambientales duras.

Esta aplicación en expansión está impulsando la demanda de memoria de próxima generación en organizaciones de defensa y empresas aeroespaciales comerciales que buscan soluciones de memoria confiables y de alto rendimiento a aviones eléctricos, vehículos aéreos no tripulados y satélites de próxima generación.

En febrero de 2025, Everspin Technologies, Inc. anunció la validación de su Persyst MRAM para la configuración en todas las matrices de compuertas programables de campo de semiconductores de red de red (FPGA) a través del conjunto de software Radiant Radiant. Esta colaboración subraya la fiabilidad de MRAM para aplicaciones de misión crítica en sectores industriales, aeroespaciales, militares y automotrices.

Conductor de mercado

Uso creciente de la memoria avanzada en vehículos autónomos y ADAs

El mercado está presenciando un fuerte crecimiento impulsado por su uso creciente en vehículos autónomos y sistemas avanzados de asistencia al conductor (ADAS). Estas tecnologías exigen procesamiento de datos en tiempo real, baja latencia y uso eficiente de energía para respaldar aplicaciones críticas como la detección de objetos, la navegación y el análisis predictivo.

Las soluciones de memoria avanzadas como MRAM, PCM y RERAM se están integrando en la electrónica automotriz para mejorar la potencia de procesamiento al tiempo que mantiene la durabilidad en una operación continua.

En abril de 2025, STMicroelectronics lanzó Stellar con Xmemory, una memoria integrada avanzada dentro de sus microcontroladores automotrices estelares, diseñados para agilizar el desarrollo de vehículos definidos por software y admitir plataformas de electrificación en evolución, lo que permite un rendimiento mejorado, la escalabilidad y la eficiencia para las aplicaciones automotivas de la próxima generación.

Desafío del mercado

Altos costos de fabricación y procesos de producción complejos que obstaculizan la adopción a gran escala

Uno de los principales desafíos que enfrenta el mercado de memoria de próxima generación es el alto costo y la complejidad asociadas con la fabricación de estas tecnologías avanzadas.

A diferencia de DRAM y NAND convencional, que se benefician de los ecosistemas de producción maduros, los tipos de memoria emergente como MRAM, RERAM y PCM requieren materiales especializados, equipos y controles de procesos, aumentando significativamente los gastos de desarrollo y producción.

Además, la necesidad de fabricación y prueba de precisión aumenta las barreras a la escalabilidad, limitando la adopción generalizada y manteniendo los precios más altos en comparación con la memoria tradicional. Para muchos fabricantes, este desafío ralentiza la comercialización y dificulta el potencial de una penetración rápida del mercado, particularmente en la electrónica de consumo sensible a los costos.

Para superar este desafío, los fabricantes están invirtiendo en técnicas de fabricación avanzada, aprovechando instalaciones de obleas de 200 mm y 300 mm, formando asociaciones estratégicas y escala de líneas de producción piloto, que reducen colectivamente los costos, mejoran los rendimientos y aceleran la comercialización de las tecnologías de memoria de próxima generación.

Tendencia del mercado

Adopción creciente de MRAM y RERAM para aplicaciones informáticas de alto rendimiento

Los entornos de computación de alto rendimiento (HPC) exigen memoria ultra rápida, confiable y eficiente en energía para procesar grandes conjuntos de datos y cargas de trabajo de energía como inteligencia artificial, simulación y análisis de big data. MRAM y RERAM están ganando una tracción significativa en este espacio debido a su no volatilidad, baja latencia y resistencia excepcional.

Estas tecnologías de memoria permiten un acceso más rápido a conjuntos de datos críticos al tiempo que minimizan el consumo de energía, lo que las hace muy adecuadas para supercomputadoras, instituciones de investigación y centros de datos en la nube.

En abril de 2024, Everspin Technologies anunció que IBM seleccionó su Persyst EMD4E001G 1GB STT-MRAM para el Módulo 4 FlashCore, citando características como la integridad de datos, el alto ancho de banda y la no volatilidad. La colaboración refleja la creciente adopción de STT-MRAM en aplicaciones de almacenamiento empresarial.

Informe del informe del mercado de memoria de próxima generación

Segmentación

Detalles

Por tecnología

Volátil,No volátil

Por tamaño de la oblea

200 mm, 300 mm

Por aplicación

Electrónica de consumo, automotriz, automatización industrial, gobierno, TI y telecomunicaciones, aeroespacial y defensa, atención médica, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tecnología (volátil y no volátil): el segmento volátil contenía el 62.15% del mercado en 2024 debido a la amplia dependencia de DRAM y SRAM en la computación, los teléfonos inteligentes y los centros de datos, donde la memoria de alta velocidad y baja latencia es crítica.

Por tamaño de oblea (200 mm y 300 mm): se prevé que el segmento de 200 mm crezca a una tasa compuesta anual del 20.34% durante el período de pronóstico, debido a la creciente demanda de fabricación de semiconductores rentables para las tecnologías de memoria de próxima generación.

Por aplicación (Electrónica de consumo, automotriz, automatización industrial, gobierno, TI y telecomunicaciones, aeroespacial y defensa, atención médica y otros): se proyecta que el segmento de electrónica de consumo alcanzará los USD 6.83 mil millones para 2032, debido a la creciente demanda de la memoria de alto rendimiento energético, de alto rendimiento en los teléfonos inteligentes, Smartphones,wearables, tabletas y dispositivos de juego.

Mercado de memoria de próxima generaciónAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

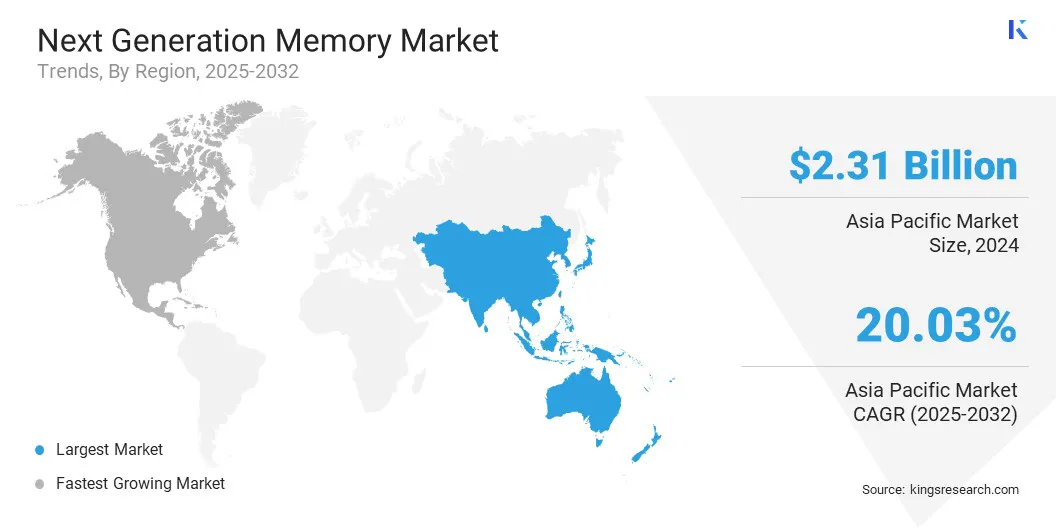

El mercado de memoria de próxima generación de Asia Pacífico se situó en un 33,49% en 2024 en el mercado global, con una valoración de USD 2.31 mil millones, lo que refleja el papel fundamental de la región en el ecosistema semiconductor.

Países como China, Corea del Sur, Japón y Taiwán dominan la fabricación de la memoria y se han establecido como líderes mundiales en I + D y producción a gran escala de DRAM, NAND y tecnologías de memoria emergente como MRAM y Reram. La región se beneficia del importante apoyo gubernamental, la expansión de las instalaciones de fabricación y la fuerte demanda entre la electrónica de consumo, los centros de datos y los sectores automotrices.

La creciente adopción de dispositivos habilitados para AI, IoT y 5G acelera aún más la integración de la memoria de próxima generación. Además, la presencia de jugadores líderes como Samsung, SK Hynix y Kioxia que están lanzando activamente las soluciones de memoria de próxima generación está impulsando el Maket a través del Asia Pacífico.

América del Norte está preparada para un crecimiento significativo a una tasa compuesta anual de 20.20% durante el período de pronóstico. Este crecimiento se ve impulsado principalmente por la rápida adopción de soluciones de memoria avanzadas en IA, análisis de big data y computación en la nube, particularmente dentro de grandes centros de datos de hiperescala ubicados en los EE. UU.

Además, la región se beneficia de fuertes inversiones en I + D, colaboraciones entre empresas de semiconductores y gigantes tecnológicos, y la adopción temprana de tecnologías de memoria en sectores como defensa, aeroespacial y vehículos autónomos. La presencia de innovadores clave como Micron Technology, IBM y Startups emergentes impulsa aún más los avances en MRAM, RERAM y PCM.

En agosto de 2025, Sandisk Corporation firmó un memorando de entendimiento estratégico con SK Hynix para desarrollar conjuntamente alto Flash de ancho de banda, una tecnología de memoria de próxima generación destinada a mejorar el rendimiento de la inferencia de IA.

Marcos regulatorios

En los EE. UU., La Ley de Chips y Ciencia regula la fabricación e innovación de semiconductores. Proporciona fondos e incentivos para impulsar la producción de chips nacionales, lo que aumenta la investigación y el desarrollo de las tecnologías de memoria de próxima generación críticas para la IA, la defensa y la computación avanzada.

En la Unión Europea, La Ley de CHIPS de la UE regula el desarrollo de capacidades de semiconductores y la resiliencia de la cadena de suministro. Su objetivo es mejorar la soberanía tecnológica de Europa, apoyando las inversiones en la memoria de próxima generación para fortalecer la competitividad regional y reducir la dependencia de los proveedores externos.

En China, Las Directrices de Desarrollo de la Industria del Circuito Integrado Nacional Regulan el desarrollo de la industria de semiconductores. Prioriza la inversión a gran escala, la expansión de la infraestructura y el cultivo de talento, asegurando un fuerte progreso interno en las tecnologías de memoria de próxima generación como MRAM y RERAM.

En Japón, Las pautas de promoción de la estrategia de semiconductores regulan el avance de la tecnología y la competitividad industrial.

En Corea del Sur, La estrategia K-Semiconductor Belt regula el desarrollo del clúster de semiconductores.

Panorama competitivo

Los actores clave en el mercado de memoria de próxima generación están buscando estrategias multifacéticas para fortalecer sus posiciones competitivas y capturar oportunidades de crecimiento. Los actores del mercado se centran en gran medida en la investigación y el desarrollo (I + D) para acelerar la comercialización de tecnologías avanzadas como MRAM, RERAM y memoria de cambio de fase, asegurando mejoras en la escalabilidad, la durabilidad y la eficiencia energética.

Las colaboraciones y asociaciones estratégicas se están llevando a cabo con fundiciones de semiconductores, proveedores de servicios en la nube y empresas de tecnología automotriz para expandir las aplicaciones en centros de datos, IA, IoT y vehículos autónomos.

En octubre de 2023, Everspin Technologies, Inc. amplió su familia de productos EMXXLX STT-MRAM, dirigiendo aplicaciones que requieren persistencia de datos, baja latencia, eficiencia energética y seguridad. La solución está diseñada para IoT industrial, infraestructura empresarial, automatización, aeroespacial, médico, juegos y configuración de FPGA, fortaleciendo su posición en el mercado.

Las principales empresas en el mercado de memoria de próxima generación:

En junio de 2025, SK Hynix exhibió soluciones de memoria avanzadas de próxima generación para servidores de IA, PC y dispositivos móviles en Computex Taipei 2025.

En febrero de 2025, Kioxia Corporation y Sandisk Corporation introdujeron tecnología avanzada de memoria flash 3D, logrando una velocidad de interfaz NAND de 4.8 GB/S, eficiencia de energía mejorada y mayor densidad. Su objetivo es entregar soluciones de memoria de próxima generación eficientes en capital, de alto rendimiento y de baja potencia integrando nuevos CMO con la tecnología de células de memoria existentes.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de memoria de próxima generación durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de memoria de próxima generación

Mercado de memoria de próxima generación