Pregunte ahora

Mercado de inmunoglobulina intravenosa

Tamaño del mercado de inmunoglobulina intravenosa, participación, crecimiento e análisis de la industria, por tipo de producto (IgG, IgA, IGM), por fuente (derivado de plasma, recombinante), por forma de dosificación (líquido, liofilizado), por usuario final (Big Pharma, Pharma y Media Pharma, Biotech Companies), por aplicación y análisis regional, 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Sunanda G.

Definición de mercado

La inmunoglobulina intravenosa es un producto derivado de la sangre que consiste en anticuerpos agrupados que apoyan la función del sistema inmunitario en pacientes con deficiencias inmunes o trastornos autoinmunes. Esta solución terapéutica proporciona inmunoglobulinas esenciales por vía intravenosa, asegurando un apoyo inmune rápido y sostenido.

El mercado encuentra aplicaciones en entornos hospitalarios y clínicas especializadas, particularmente en el tratamiento de inmunodeficiencias primarias, polineuropatía desmielinizante inflamatoria crónica y trombocitopenia inmune. Los médicos utilizan esta terapia para reemplazar los anticuerpos faltantes, modular las respuestas inmunes y reducir el riesgo de infección en poblaciones de pacientes vulnerables.

Mercado de inmunoglobulina intravenosaDescripción general

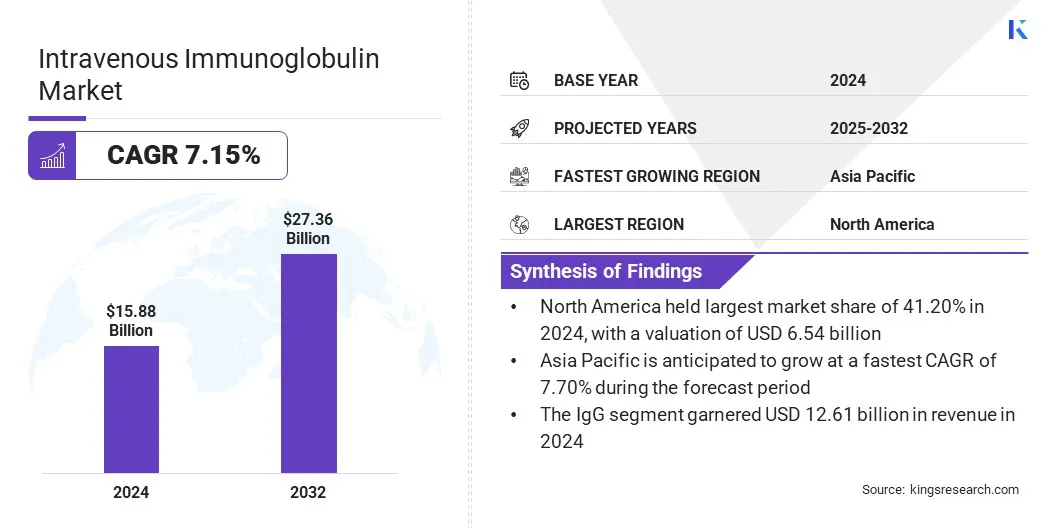

El tamaño global del mercado intravenoso de inmunoglobulina se valoró en USD 15.88 mil millones en 2024 y se prevé que crecerá de USD 16.87 mil millones en 2025 a USD 27.36 mil millones en 2032, exhibiendo una tasa compuesta de 7.15% durante el período de pronóstico.

Este mercado está impulsado por tasas de diagnóstico mejoradas y un acceso más amplio a la atención médica, lo que permite la detección y el tratamiento anteriores de afecciones inmunes. Además, el desarrollo de productos de IVIG recombinantes y mejorados de próxima generación está mejorando la seguridad, la consistencia y la disponibilidad, apoyando aún más la expansión del mercado y la adopción clínica.

Destacados clave

- El tamaño intravenoso de la industria de la inmunoglobulina se valoró en USD 15.88 mil millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.15% de 2025 a 2032.

- América del Norte tenía una cuota de mercado del 41.20% en 2024, con una valoración de USD 6.54 mil millones.

- El segmento IgG obtuvo USD 12.61 mil millones en ingresos en 2024.

- Se espera que el segmento derivado del plasma alcance los USD 22.97 mil millones para 2032.

- El segmento líquido aseguró la mayor participación de ingresos de 71.30% en 2024.

- El segmento farmacéutico pequeño y mediano está listo para una tasa compuesta anual de 7.32% durante el período de pronóstico.

- Se espera que el segmento de inmunodeficiencia primario asegure la mayor participación de ingresos de 25.07% en 2032.

- Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 7.70% durante el período de pronóstico.

Major companies operating in the intravenous immunoglobulin industry are CSL Limited, Grifols, S.A., Octapharma AG, Takeda Pharmaceutical Company Limited, Biotest AG, Kedrion S.p.A., Baxter International Inc., ADMA Biologics, Inc., LFB Group, China National Biotech Group, Hualan Biological Vaccine Inc., Pfizer Inc., Kamada Pharmaceuticals, Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd., y Bharat Sueros y Vaccines Limited.

La expansión de las aplicaciones de tratamiento está impulsando la demanda de IVIG en los sistemas mundiales de salud. IVIG se está adoptando cada vez más para el manejo de afecciones como la inmunodeficiencia primaria (PID), la polineuropatía desmielinizante inflamatoria crónica (CIDP), la trombocitopenia inmune (ITP), el síndrome de Guillain -Barré y la enfermedad de Kawasaki.

La creciente aceptación clínica y evidencia de eficacia están respaldando el uso de IVIG en el tratamiento de una amplia gama de trastornos autoinmunes y neurológicos. Los médicos también están explorando usos emergentes fuera de etiqueta donde IVIG muestra un potencial significativo en el manejo de condiciones inflamatorias y inmunomediadas difíciles de tratar. La creciente conciencia del paciente y las tasas de diagnóstico están contribuyendo a la mayor utilización de las terapias de inmunoglobulina en entornos hospitalarios y ambulatorios.

Conductor de mercado

Ascenso de diagnóstico y acceso a la atención médica

Las crecientes tasas de diagnóstico y el mejor acceso a la atención médica están impulsando la adopción de terapias de IVIG en los mercados globales. Los avances en las tecnologías de diagnóstico están permitiendo una identificación anterior y más precisa de la inmunodeficiencia y las afecciones autoinmunes.

El aumento de la conciencia del clínico conduce a prescripciones de IVIG más frecuentes y oportunas, especialmente en especialidades de neurología, hematología e inmunología. Los gobiernos y los sistemas de salud incluyen cada vez más IVIG en listas de medicamentos esenciales y programas de reembolso.

- En marzo de 2025, la Organización Mundial de la Salud (OMS) informó que más de 50 países de ingresos bajos y medios han ampliado recientemente sus listas de medicamentos esenciales para incluir terapias de IVIG. Esta inclusión, junto con los crecientes esquemas de seguro nacional, ha aumentado el acceso del paciente a los tratamientos de IVIG para la inmunodeficiencia y los trastornos autoinmunes a nivel mundial.

Desafío del mercado

Restricciones de suministro de plasma Aumento del riesgo de cadena de suministro

Un desafío clave en el mercado intravenoso de inmunoglobulina es la dependencia del plasma humano, que se recolecta principalmente de donantes compensados. Esta dependencia hace que la cadena de suministro sea vulnerable a las interrupciones causadas por la disponibilidad de donantes, las restricciones regulatorias y los cuellos de botella de recolección. El suministro de plasma limitado puede conducir a la escasez, lo que impacta la disponibilidad de tratamiento para pacientes con trastornos inmunes.

Los actores del mercado están expandiendo las redes de recolección de plasma, invirtiendo en programas de reclutamiento de donantes y mejorando la eficiencia de recolección a través de tecnologías avanzadas. Las empresas también se están asociando con los centros de sangre y el aumento de la capacidad en las instalaciones de fraccionamiento para mejorar la estabilidad del suministro.

Tendencia de mercado

Productos de IVIG recombinantes y mejorados de próxima generación

Una tendencia clave en el mercado de inmunoglobulina intravenosa es el desarrollo de productos IVIG de próxima generación utilizando tecnologías de formulación avanzadas. Los fabricantes están trabajando en variantes recombinantes de IVIG y nanopartículas para abordar las limitaciones de suministro y mejorar el rendimiento terapéutico. Estas innovaciones tienen como objetivo mejorar la seguridad del producto, reducir el riesgo de reacciones adversas y aumentar la consistencia del tratamiento.

Los esfuerzos están dirigidos hacia formulaciones de baja viscosidad y alta pureza que permiten una administración más fácil y una mejor tolerancia al paciente. Las tuberías de investigación y desarrollo se están expandiendo para apoyar aplicaciones clínicas más amplias y mejorar la escalabilidad de fabricación.

- En mayo de 2024, Gliknik anunció que su candidato mimético de Ivig recombinante principal, GL-2045, recibió la designación de fármacos huérfanos de la FDA para el tratamiento de la polineuropatía desmielinizante inflamatoria crónica (CIDP). GL-2045 está diseñado para imitar solo la porción FC activa de IVIG, lo que permite una dosis más baja, una mejor seguridad al evitar el riesgo de patógenos transmitidos por la sangre y una mayor escalabilidad de fabricación.

Instantáneo del informe de mercado de inmunoglobulina intravenosa

|

Segmentación |

Detalles |

|

Por tipo de producto |

IgG, IgA, IgM |

|

Por fuente |

Derivado de plasma, recombinante |

|

Por forma de dosificación |

Líquido, liofilizado |

|

Por usuario final |

Big Pharma, Small & Medium Pharma, compañías de biotecnología |

|

Por aplicación |

Inmunodeficiencia primaria, CIDP, Síndrome de Guillain -Barré, Hipogammaglobulinemia, ITP (intensidad inmune trombocitopénica), miastenia gravis, otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por tipo de producto (IgG, IgA e IgM): el segmento IgG ganó USD 12.61 mil millones en 2024, debido a su amplia aplicación clínica en múltiples deficiencias inmunes y trastornos autoinmunes, junto con la alta demanda de terapias bien establecidas y efectivas basadas en IgG.

- Por fuente (derivado del plasma y recombinante): el segmento derivado del plasma tenía un 85.60% de participación en el mercado en 2024, debido a su eficacia clínica comprobada, procesos de fabricación establecidos y una aprobación regulatoria generalizada para tratar una amplia gama de trastornos inmunológicos y neurológicos.

- Por forma de dosificación (líquido y liofilizado): se proyecta que el segmento líquido alcance los USD 19.02 mil millones para 2032, debido a su formato listo para usar, tiempo de preparación reducido y un menor riesgo de contaminación.

- Por el usuario final (Big Pharma, Small & Medium Pharma y Biotech Companies): el segmento farmacéutico pequeño y mediano está listo para un crecimiento significativo a una tasa compuesta anual de 7.32% durante el período de pronóstico, debido a su creciente papel en el desarrollo de la terapia, aprobaciones regulatorias más rápidas y la producción ágil que obtuvieron una distribución dirigida y el acceso al mercado más rápido en las regiones no ingresadas.

Mercado de inmunoglobulina intravenosaAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de inmunoglobulina intravenosa de América del Norte fue de alrededor del 41.20% en 2024, con una valoración de USD 6.54 mil millones. Este dominio está impulsado en gran medida por la infraestructura de recolección de plasma bien establecida de la región, especialmente en los Estados Unidos, donde las entidades públicas y privadas operan una red generalizada de centros de donación. Estas instalaciones se adhieren a normas regulatorias estrictas y juegan un papel importante en el suministro de plasma global.

La disponibilidad consistente y a gran escala de plasma sin procesar permite a los fabricantes mantener una producción estable y cumplir efectivamente la creciente demanda clínica con interrupciones mínimas de la cadena de suministro.

- En octubre de 2024, CSL Plasma presentó el sistema de donación de plasma Rika en siete centros del área de Houston. El sistema Rika, desarrollado por Terumo Blood and Cell Technologies, acelera la recolección de plasma a un promedio de 35 minutos, que es aproximadamente 15 minutos más rápido que las máquinas estándar, al tiempo que limita la sangre extracorpórea a no más de 200 ml para la seguridad del donante.

La industria intravenosa de la inmunoglobulina en Asia Pacífico se establece para una tasa compuesta anual de 7.70% durante el período de pronóstico, debido al aumento de las enfermedades autoinmunes, como la miastenia gravis y el síndrome de Guillain -Barré y los trastornos neurológicos que responden bien al tratamiento con IVIG.

- En marzo de 2024, la Biblioteca Nacional de Medicina informó que el síndrome de Guillain-Barré en Asia Pacífico está aumentando, con Taiwán registrando 1.71 casos por cada 100,000 personas y casos en Corea del Sur aumentan de 1.28 a 1.82. En Asia Oriental, las tasas varían de 0.44 a 0.67, con una prevalencia aumentando al 20% cada década.

Factores como los cambios en el estilo de vida, las poblaciones de envejecimiento y el diagnóstico mejorados están llevando a una identificación más frecuente de estas afecciones. A medida que crece la conciencia entre los médicos, IVIG se está convirtiendo en un tratamiento más comúnmente prescrito, lo que aumenta la demanda del mercado.

Marcos regulatorios

- En los EE. UU., IVIG está regulado por la Administración de Alimentos y Medicamentos (FDA) bajo la Ley del Servicio de Salud Pública y el Título 21 del Código de Regulaciones Federales (Partes 600-680). Los fabricantes deben presentar una solicitud de licencia de productos biológicos (BLA) con datos clínicos, de fabricación y de seguridad. Los centros de recolección de plasma deben tener licencia por separado. Buenas prácticas de fabricación actuales (CGMP), vigilancia posterior a la comercialización y informes de eventos adversos obligatorios aseguran la seguridad continua y la consistencia del producto.

- En la Unión Europea (UE), IVIG se clasifica como un medicamento biológico y está regulado en la Directiva 2001/83/CE y la Regulación (CE) no 726/2004. La Agencia Europea de Medicamentos maneja autorizaciones de marketing centralizadas, mientras que las agencias nacionales administran la liberación por lotes y la farmacovigilancia. Los fabricantes deben cumplir con las buenas prácticas de fabricación de la UE, enviar informes de actualización de seguridad periódica e implementar planes integrales de gestión de riesgos. La eudravigilance se utiliza para el monitoreo de eventos adversos en los Estados miembros.

- JapónRegula IVIG bajo la Ley de dispositivos farmacéuticos y médicos. La Agencia de Pharmaceuticals and Medical Devices revisa los datos clínicos, no clínicos y de fabricación en línea con las pautas del Consejo Internacional para la Armonización (ICH). Las instalaciones de recolección de plasma y fraccionamiento deben tener licencia. Las obligaciones posteriores a la comercialización incluyen monitoreo de eventos adversos, reevaluaciones de seguridad y auditorías de calidad. El Ministerio de Salud, Trabajo y Bienestar maneja el reembolso y la supervisión a nivel de política después de la aprobación del producto.

- De ChinaLa administración nacional de productos médicos gobierna IVIG a través de su marco regulatorio de productos biológicos. La aprobación requiere un envío de datos clínico, no clínico y CMC (química, fabricación y controles). Los fabricantes deben cumplir con los estándares de China GMP y participar en la vigilancia posterior al mercado. Si bien no existe una vía de intercambiabilidad formal, las regulaciones nacionales reflejan cada vez más las normas internacionales, especialmente en el monitoreo adverso de eventos, los procesos de inactivación del virus y las revisiones de consistencia de lotes.

Panorama competitivo

Los principales actores en la industria intravenosa de la inmunoglobulina están adoptando estrategias, como expandir las capacidades de fabricación, invertir en tecnologías de producción avanzadas y realizar aprobaciones regulatorias en múltiples regiones, que contribuyen al crecimiento del mercado.

Las empresas también se están centrando en la investigación y el desarrollo para mejorar la pureza y la eficacia del producto, al tiempo que participan en colaboraciones estratégicas para fortalecer su huella global. Estos esfuerzos admiten lanzamientos de productos más rápidos, acceso más amplio al tratamiento y una expansión general del mercado.

- En junio de 2024, Biotest, una subsidiaria de Grifols, recibió la aprobación de la FDA de EE. UU. Para Yimmugo, una terapia intravenosa de inmunoglobulina (Ig) diseñada para tratar las inmunodeficiencias primarias (PID). La terapia se fabrica utilizando procesos avanzados en la nueva instalación de producción de "Next Nivel" aprobada por la FDA de Biotest en Dreieich, Alemania, que ya había sido autorizada para la producción y el marketing dentro de Europa.

Lista de empresas clave en el mercado intravenoso de inmunoglobulina:

- CSL Limited

- Grifols, S.A.

- OCTAPHARMA AG

- Takeda Pharmaceutical Company Limited

- Biotest AG

- Kedrion S.P.A

- Baxter International Inc.

- ADMA Biologics, Inc.

- Grupo LFB

- Grupo Nacional de Biotecnología de China

- Hualan Biological Vaccine Inc.

- Pfizer Inc.

- Kamada Pharmaceuticals

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Bharat Sueros y vacunas Limited

Desarrollos recientes (aprobación/lanzamiento del producto)

- En enero de 2024, Takeda recibió la aprobación de la FDA en los Estados Unidos para Gammagardliquid. Esta infusión de inmunoblobulina al 10% se aprobó como una terapia de IVIG para el tratamiento de inducción y mantenimiento de la polineuropatía desmielinizante inflamatoria crónica (CIDP) en adultos. La aprobación sigue a un estudio de Fase 3 Advance-CIDP que demuestra mejoras en la función neuromuscular.

- En enero de 2024, Takeda también recibió la aprobación de la FDA de EE. UU. Para Hyqvia para la terapia de mantenimiento de la CIDP. Hyqvia combina 10% de inmunoblobulina con hialuronidasa humana recombinante para permitir una administración subcutánea facilitada una vez al mes. La eficacia se demostró en el ensayo avanzado-CIDP 1, reduciendo significativamente las tasas de recaída en comparación con el placebo.

- En diciembre de 2023, GC Pharma introdujo Alyglo, una formulación estéril de inmunoglobulina G (IgG) aprobada por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Alyglo es específicamente para adultos que tienen 17 años o más sufren de inmunodeficiencia humoral primaria. El medicamento ofrece 100 mg/ml de proteína, con un mínimo del 96% que se origina de la IgG humana derivada del plasma humano colectivo.

Preguntas frecuentes