Tamaño del mercado de software de insolvencia, participación, crecimiento y análisis de la industria, por ofertas (soluciones, servicios), por aplicación (gestión de documentos, gestión de transacciones financieras, informes, cumplimiento, gestión de acreedores, otros), por tamaño de organización (grandes empresas, pequeñas y medianas empresas), por análisis vertical y regional. 2022-2032

Páginas: 207 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Ashim L. | Última actualización : October 2025

El mercado comprende sistemas y plataformas digitales que apoyan la administración, resolución y presentación de informes de casos de insolvencia y quiebra.

Los componentes clave incluyen plataformas de gestión de casos, módulos de presentación electrónica y de integración judicial, portales de acreedores, repositorios de documentos, módulos de votación de acreedores, gestión de reclamaciones, motores de pago y distribución, herramientas de presentación de informes y cumplimiento, y utilidades de datos, que sirven a fideicomisarios, tribunales, profesionales de la insolvencia (IP), acreedores y agencias gubernamentales.

Mercado de software de insolvenciaDescripción general

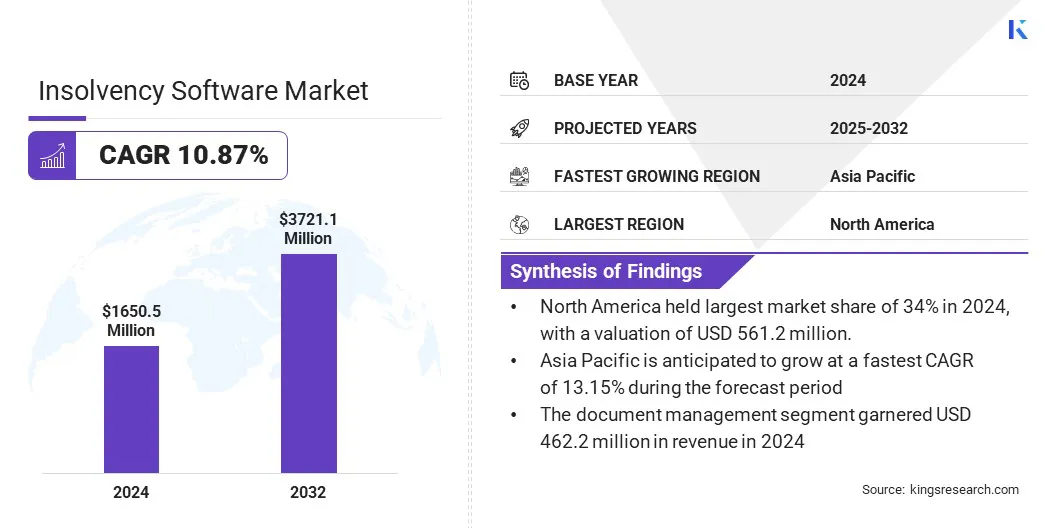

El tamaño del mercado mundial de software de insolvencia se valoró en 1.650,5 millones de dólares en 2024 y se prevé que crezca de 1.806,9 millones de dólares en 2025 a 3.721,1 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 10,87% durante el período previsto.

Este crecimiento se ve impulsado por el cambio de herramientas de escritorio a plataformas nativas de la nube que se integran con sistemas judiciales, acreedores y motores de análisis. La creciente demanda se ve respaldada además por cortes y tribunales que exigen la presentación electrónica y registros legibles por máquina, lo que lleva a los proveedores de software a mejorar las plataformas para el cumplimiento normativo.

Aspectos destacados clave del mercado:

El tamaño de la industria del software de insolvencia se registró en 1.650,5 millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 10,87% de 2024 a 2032.

América del Norte tenía una cuota de mercado del 34,00% en 2024, con una valoración de 561,2 millones de dólares.

El segmento de soluciones obtuvo ingresos por USD 1.188,4 millones en 2024.

Se espera que el segmento de gestión de documentos alcance los 996,2 millones de dólares en 2032.

El segmento de grandes empresas fue valorado en USD 1.105,9 millones en 2024.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 13,15% durante el período previsto.

Las principales empresas que operan en el mercado de software de insolvencia son Stretto, Epiq, Aderant, Jubilee, Alto Software, Themis Solutions Inc., Thomson Reuters, LexisNexis, Mitratech, Inc., Wolters Kluwer N.V., PracticePanther, ProfitSolv, LLC, STP Informationstechnologie GmbH, CaseFox y Aryza.

La adopción es mayor entre firmas de abogados, fideicomisarios, agentes de reclamaciones y tribunales que priorizan un manejo de casos más rápido y pistas de auditoría confiables. Los proveedores están mejorando las soluciones con automatización para completar formularios, intercambio seguro de documentos y notificaciones. La demanda se ve reforzada aún más por la necesidad de centralizar las comunicaciones con los acreedores y acortar los plazos de los casos manteniendo al mismo tiempo el cumplimiento normativo.

En mayo de 2025, Epiq se asoció con BigHand para lanzar una solución integrada que conecta la gestión del flujo de trabajo de BigHand con Epiq Connect a través de una API. La solución permite a los bufetes de abogados y a los equipos jurídicos corporativos enviar, rastrear y gestionar solicitudes de servicios subcontratados en tiempo real, mejorando la eficiencia, la responsabilidad y la presentación de informes. Además, ofrece métricas financieras e información operativa para respaldar la dotación de personal y la asignación de recursos basada en datos.

Impulsor del mercado

Aumento de los programas de digitalización judicial y de tribunales

Los juzgados y tribunales de insolvencia exigen cada vez más la presentación electrónica y la adopción de sistemas modernos de gestión de casos, lo que alimenta una demanda constante de software de insolvencia integrado. La digitalización agiliza los procesos al reducir la entrada manual de datos, acelerar las tareas administrativas y automatizar las notificaciones a los acreedores.

Los proveedores de software que ofrecen presentación electrónica segura, compatibilidad con sistemas como CM/ECF e intercambio de datos impulsado por API están experimentando una adopción más rápida. Esto fomenta aún más la migración a la nube, permitiendo soluciones escalables y accesibles. Además, promueve modelos de datos estandarizados en todas las jurisdicciones, mejorando la interoperabilidad y la eficiencia.

A medida que los tribunales dan prioridad a la transformación digital, las soluciones de software seguras e integradas siguen siendo esenciales para abordar las necesidades legales y administrativas en constante evolución.

El Plan de TI a Largo Plazo para el año fiscal 2025 del Poder Judicial Federal de EE. UU. destaca el cambio hacia la presentación electrónica y los sistemas de casos modernizados. Las actualizaciones de CM/ECF admiten la presentación electrónica segura, notificaciones automáticas a los acreedores e integraciones de API, lo que minimiza las tareas manuales. El plan prioriza la migración a la nube para alojamiento escalable y modelos de datos estandarizados a través de estándares empresariales.

Desafío del mercado

Integridad de datos, transparencia y confianza entre jurisdicciones

El crecimiento del mercado de software de insolvencia está limitado por su papel en jurisdicciones donde los resultados legales dependen de registros precisos y auditables. Los datos de registro inconsistentes o los procesos opacos pueden erosionar la confianza de las partes interesadas, particularmente en regiones donde la aplicación de la ley es cuestionada o las prácticas de divulgación son deficientes.

Para abordar este desafío, los proveedores líderes están incluyendo pistas de auditoría a prueba de manipulaciones, tablas de reclamos estandarizadas, importaciones de datos de registro validados y registros de auditoría basados en roles para garantizar la transparencia y la rendición de cuentas. También ofrecen soporte multilingüe, estándares de intercambio de datos transfronterizos y alojamiento seguro que cumple con las regulaciones locales.

Estas características mejoran la confianza, agilizan los procesos de insolvencia y satisfacen las diversas necesidades de las jurisdicciones globales, garantizando resultados confiables.

La enmienda de 2023 del IBBI al Proceso de Resolución de Insolvencia para Personas Corporativas subraya la importancia de un software de insolvencia sólido. Exige registros detallados y auditables para reclamos y notificaciones a acreedores en un entorno legal complejo.

Tendencia del mercado

Creciente integración de IA y análisis para reclamaciones y decisiones de reestructuración

Los proveedores se están incorporandointeligencia artificial(IA), procesamiento del lenguaje natural (NLP) y análisis avanzado para optimizar los procesos de reestructuración corporativa, emergiendo como una tendencia clave en el mercado. Estas tecnologías aceleran la revisión de documentos, extraen reclamaciones de acreedores con precisión, pronostican escenarios de recuperación y automatizan las comunicaciones de rutina.

La IA agiliza aún más la conciliación manual de cronogramas, permitiendo a los fideicomisarios y administradores priorizar las reclamaciones de manera efectiva. Esto mejora la eficiencia en reestructuraciones de gran volumen y flujos de trabajo de gran notación. Los primeros usuarios integran paneles de análisis con información sobre presentaciones judiciales en tiempo real para ofrecer inteligencia procesable.

Al automatizar tareas repetitivas y proporcionar información predictiva, las soluciones impulsadas por IA mejoran la precisión, reducen costos y aceleran flujos de trabajo complejos, estableciendo nuevos estándares en la reestructuración corporativa.

En enero de 2025, Stretto lanzó Stretto Conductor, una plataforma de gestión de casos de quiebras basada en inteligencia artificial. La solución agiliza el análisis de documentos, las comunicaciones con los acreedores y la recuperación de información, utilizando inteligencia artificial para procesar consultas en tiempo real, resumir documentos legales y generar citaciones verificables mientras maneja de forma segura las presentaciones públicas.

Resumen del informe de mercado de software de insolvencia

Gestión Documental, Gestión de Transacciones Financieras, Informes, Cumplimiento, Gestión de Acreedores, Otros

Por tamaño de organización

Grandes Empresas, Pequeñas y Medianas Empresas

Por vertical

BFSI, Gobierno, TI y Telecomunicaciones, Fabricación, Energía y Servicios Públicos, Comercio Minorista, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por ofertas (soluciones y servicios): el segmento de soluciones ganó USD 1.188,4 millones en 2024, principalmente debido a la creciente adopción de plataformas de gestión de casos en la nube que se integran con los sistemas de presentación electrónica de los tribunales y reducen el tiempo de procesamiento manual.

Por aplicación (gestión de documentos, gestión de transacciones financieras, informes, cumplimiento, gestión de acreedores y otras): el segmento de gestión de documentos tuvo una participación del 28,00 % en 2024, impulsado por los requisitos obligatorios de presentación electrónica, el crecimiento de los repositorios de documentos en la nube y la demanda de almacenamiento seguro y auditable de cronogramas y reclamaciones.

Por tamaño de organización (grandes empresas y pequeñas y medianas empresas): se prevé que el segmento de pequeñas y medianas empresas alcance los 1.379,4 millones de dólares en 2032, debido a los modelos de precios SaaS, menores barreras de implementación para herramientas de casos basadas en la nube y la creciente disponibilidad de módulos de insolvencia disponibles para fideicomisarios y empresas más pequeñas.

Por vertical (BFSI, gobierno, TI y telecomunicaciones, manufactura, energía y servicios públicos, comercio minorista y otros): el segmento BFSI representó una participación del 36,00 % en 2024, lo que refleja su alta exposición a la reestructuración corporativa, los flujos de trabajo frecuentes de reclamos de acreedores y las necesidades de informes regulatorios que requieren una gestión integrada de casos y reclamos.

Mercado de software de insolvenciaAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de software de insolvencia de América del Norte se situó en el 34,00% en 2024, valorada en 561,2 millones de dólares. Este dominio se ve reforzado por una fuerte demanda de plataformas integradas. Los esfuerzos de modernización en los tribunales de EE. UU., incluidas las actualizaciones de los sistemas PACER/CM-ECF según la actualización de 2024 del Plan a Largo Plazo para la Tecnología de la Información en el Poder Judicial Federal, impulsaron la necesidad de herramientas avanzadas de auditoría y presentación electrónica.

Grandes firmas de abogados y servicios fiduciarios invirtieron en análisis y sistemas de notificación masiva para gestionar grandes volúmenes de casos de bancarrota de consumidores y del Capítulo 11. Un aumento de las insolvencias entre empresas apalancadas o respaldadas por capital privado aumentó las demandas de reestructuración corporativa, alimentando la necesidad de software escalable. Los proveedores que ofrecen alojamiento seguro en la nube e integraciones judiciales directas captaron una importante participación de mercado en la región.

Se espera que la industria de software de insolvencia de Asia y el Pacífico crezca a una tasa compuesta anual sólida del 13,15% durante el período previsto. Este crecimiento significativo es impulsado por gobiernos y reguladores que fortalecen los regímenes de insolvencia y digitalizan los tribunales. El portal de presentación electrónica NCLT de la India y la reglamentación activa del IBBI aumentan la demanda de presentaciones electrónicas certificadas, módulos de reclamaciones y verificaciones de beneficiarios finales.

La práctica de quiebras transfronterizas de China y el debate sobre reformas crean una demanda de flujos de trabajo de casos que respalden el rastreo de activos transfronterizos y la presentación multilingüe. En Japón, los marcos de rehabilitación y reorganización requieren software que respalde los procedimientos judiciales y las prioridades de reclamaciones. La combinación de tribunales maduros y reformas que avanzan rápidamente en toda la región está generando una fuerte demanda de software localizado.

Marcos regulatorios

En los EE.UU., el Título 11 (Código de Quiebras) y las Reglas Federales de Procedimiento de Quiebras rigen los procesos de insolvencia. Los tribunales utilizan los sistemas CM/ECF y PACER para facilitar la presentación electrónica y el acceso público.

en el reino unido, el Servicio de Insolvencia regula las quiebras, liquidaciones y otros procedimientos de insolvencia. Tanto los tribunales como el Servicio de Insolvencia publican orientaciones y reformas digitales para la regulación de los profesionales.

en la india, el Código de Insolvencia y Quiebras (IBC) sirve como estatuto principal. El Tribunal Nacional de Derecho de Sociedades (NCLT) juzga la insolvencia corporativa a través de un portal de presentación electrónica, mientras que la Junta de Insolvencia y Quiebras de la India (IBBI) emite reglas y enmiendas que rigen la divulgación y los flujos de procesos.

en china, la Ley de Quiebras de Empresas establece el marco legal. Los acontecimientos recientes enfatizan la transparencia procesal y la coordinación transfronteriza.

en japon, la Ley de Rehabilitación Civil y las leyes de reorganización corporativa relacionadas definen el marco legal para los procedimientos de rehabilitación y reestructuración. El cumplimiento requiere la alineación de los sistemas de software con los procedimientos judiciales y los plazos legales.

Panorama competitivo

Las principales empresas que operan en el mercado de software de insolvencia están ampliando sus funciones para incorporar inteligencia artificial para la gestión de documentos y notificaciones automatizadas, e integrándose directamente con los sistemas judiciales para la presentación electrónica. También están adquiriendo empresas más pequeñas para crear paquetes de software integrales que cubran reclamaciones, análisis y otros servicios.

Para atraer una base de usuarios más amplia, los proveedores están dando prioridad al cumplimiento de las regulaciones locales, ofreciendo soporte multilingüe y adoptando SaaS flexible y modelos de suscripción por niveles. Además, se aprovechan las asociaciones con bufetes de abogados y tribunales para asegurar ingresos recurrentes, mientras que el desarrollo de productos hace hincapié en la seguridad, los registros de auditoría y las API.

En octubre de 2024, Stretto, una empresa de tecnología y servicios legales, amplió su oferta al adquirir Chapter 11 Dockets. Esta adquisición agregó una base de datos de investigación de precedentes para abogados de reestructuración corporativa. La plataforma contiene más de 5,5 millones de documentos de más de 4.000 de los casos más importantes del Capítulo 11. Esta iniciativa refleja el compromiso de Stretto de ofrecer herramientas innovadoras y mejoras impulsadas por IA a sus clientes.

Empresas clave en el mercado de software de insolvencia:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En agosto de 2025, Aderant firmó un acuerdo definitivo para adquirir los activos de tecnología legal de HerculesAI, un desarrollador de herramientas de inteligencia de decisiones y cumplimiento de facturación basadas en inteligencia artificial. La adquisición tenía como objetivo integrar la tecnología de HerculesAI en la plataforma de Aderant para mejorar la automatización, el cumplimiento y la eficiencia de facturación de las firmas de abogados. El equipo de tecnología legal de HerculesAI se unió a Aderant como parte de la transacción.

En julio de 2025, Epiq lanzó una plataforma legal basada en inteligencia artificial dentro de su Service Cloud, integrando tecnologías propias y de terceros para optimizar los flujos de trabajo legales. La plataforma conectó a agentes de IA para tareas como revisión de documentos, cumplimiento, litigios y gestión de contratos. Fue diseñado para mejorar la eficiencia, reducir costos y respaldar la toma de decisiones de firmas de abogados y equipos legales corporativos. Construido sobre Microsoft Azure y AWS, cumplía con las leyes de privacidad de datos y contaba con la acreditación SOC 2 Tipo 2.

En febrero de 2025, Stretto, una firma de tecnología y servicios legales, introdujo nuevos servicios de administración de reclamos legales. Los nuevos servicios fueron diseñados para apoyar a los profesionales en casos de agravios masivos, soluciones regulatorias y casos de demanda colectiva. La empresa aprovechó su experiencia en la gestión de reclamaciones por quiebra para ampliar su oferta y mejorar la eficiencia operativa en los sectores jurídico y financiero.

En mayo de 2024, Aderant lanzó Stridyn, una plataforma en la nube impulsada por IA que integra su conjunto de productos para mejorar la interconectividad, agilizar los flujos de trabajo y mejorar la inteligencia empresarial para las firmas de abogados. La plataforma impulsó todas las aplicaciones en la nube de Aderant con IA integrada a través de MADDI e incluyó nuevas características como automatización de cuentas por cobrar impulsada por IA, revisión de términos de clientes, conciliación de asuntos, automatización de facturación por correo electrónico, cumplimiento impulsado por IA, análisis centralizados y gestión de asignación de recursos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de software de insolvencia durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Ashim es un analista experimentado con amplia experiencia en varios dominios, experto en navegar en industrias complejas y sintetizar conocimientos que abordan diversos desafíos del mercado. Su capacidad para profundizar en los procesos técnicos le permite conectar los conocimientos de la investigación con soluciones prácticas e intersectoriales. El profundo conocimiento de Ashim en diversos ámbitos le permite descubrir patrones y tendencias que trascienden los límites de la industria y ofrece recomendaciones relevantes que impulsan las estrategias comerciales. Apasionado por aprender, Ashim busca continuamente nuevas perspectivas, consumiendo literatura que amplía su comprensión y mejora su enfoque analítico.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de software de insolvencia

Mercado de software de insolvencia