Pregunte ahora

Mercado de software de salud en el hogar

Tamaño del mercado del mercado de software de salud en el hogar, participación, crecimiento e análisis de la industria, por componentes (equipos, servicios), por indicación (trastorno cardiovascular e hipertensión, trastornos de diabetes y renales, trastornos neurológicos y mentales, enfermedades respiratorias y EPOC), y análisis regional, análisis regionales, 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V.

Definición de mercado

El mercado comprende soluciones digitales diseñadas para apoyar la planificación, la entrega y la gestión de los servicios de atención en el hogar. Incluye componentes como verificación de visita electrónica, sistemas de programación, módulos de documentación clínica, plataformas de telesalud y herramientas de facturación/facturación.

El mercado apoya el despliegue en agencias de atención domiciliaria, proveedores de hospicio y operaciones de cuidadores privados para mejorar la coordinación de la atención, el cumplimiento regulatorio, los resultados clínicos y la eficiencia operativa. El informe examina las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que afectan el crecimiento del mercado durante el período de proyección.

Mercado de software de salud en el hogarDescripción general

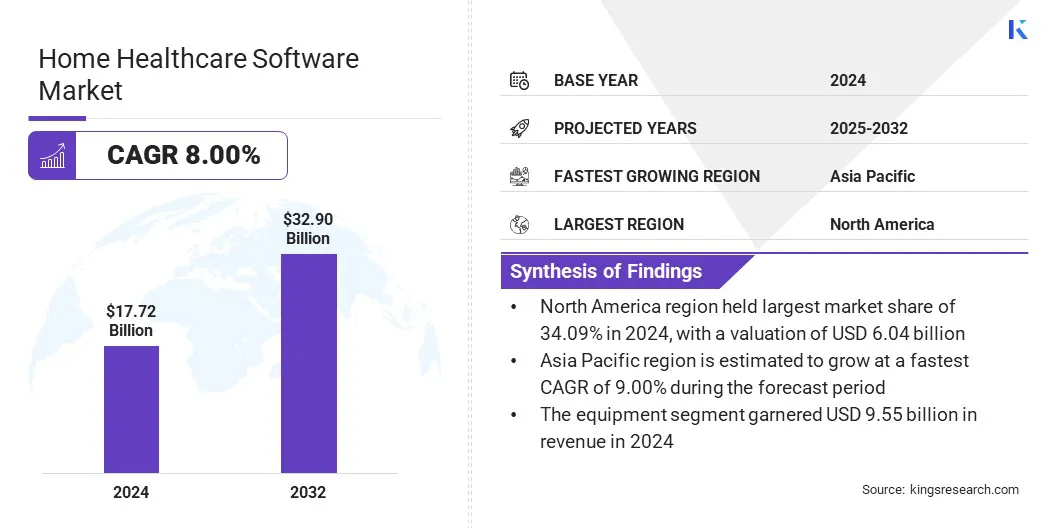

El tamaño del mercado mundial de software de salud en el hogar se valoró en USD 17.72 mil millones en 2024 y se proyecta que crecerá de USD 19.11 mil millones en 2025 a USD 32.90 mil millones para 2032, exhibiendo una tasa compuesta anual de 8.00% durante el período de pronóstico.

El crecimiento en el mercado está influenciado en gran medida por la creciente incidencia de enfermedades crónicas que conducen a una mayor demanda de soluciones de atención en el hogar. Además, la expansión de los asistentes virtuales con IA se está volviendo más prominente, mejorando el compromiso y el apoyo del paciente.

Destacados clave:

- El tamaño de la industria del software de salud en el hogar se registró en USD 17.72 mil millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.00% de 2025 a 2032.

- América del Norte tenía una cuota de mercado de 34.09% en 2024, con una valoración de USD 6.04 mil millones.

- El segmento de equipos obtuvo USD 9.55 mil millones en ingresos en 2024.

- Se espera que el segmento de trastorno cardiovascular e hipertensión alcance los USD 5.39 mil millones para 2032.

- Se anticipa que Asia Pacífico crece a una tasa compuesta anual del 9.00% durante el período de pronóstico.

Las principales empresas que operan en el software de atención médica domiciliariaindustriaAlora Healthcare Systems, LLC., Axxess, Wellsky, Netsmart Technologies, Inc., Brightree, Homecare HomeBase, LLC., Teladoc Health, Inc., Aaniie, Inc., Care, HealthViewX., LMC Software Ltd., Mountain Health Technologies, Kindred Home Care, Addus Homecare y Extendicare.

El mayor uso de tecnologías móviles y en la nube contribuye significativamente al crecimiento del mercado. Estas tecnologías mejoran la eficiencia operativa al permitir el acceso en tiempo real a los datos del paciente, mejorar la comunicación entre los cuidadores y mejorar el monitoreo remoto.

Los proveedores de atención médica en el hogar están adoptando cada vez más plataformas basadas en la nube y aplicaciones móviles para optimizar la programación, la documentación y la coordinación de la atención. Esto permite a las organizaciones cumplir con los requisitos reglamentarios y las expectativas del paciente de manera más efectiva, acelerando así la adopción en todo el ecosistema de atención domiciliaria y la expansión del mercado de manejo.

- Por ejemplo, en marzo de 2025, GE Healthcare dio a conocer su cartera de Genesis de soluciones SaaS de imágenes empresariales basadas en la nube para avanzar en la eficiencia y la precisión en la prestación de atención médica. Genesis tiene como objetivo racionalizar los flujos de trabajo optimizar la TI y los recursos de capital, y mejorar la toma de decisiones para radiólogos y cuidadores en entornos de salud en el hogar.

Conductor de mercado

Creciente prevalencia de afecciones crónicas que aceleran la adopción de soluciones de atención en el hogar

La creciente incidencia de afecciones crónicas como diabetes, enfermedades cardiovasculares y trastornos respiratorios es un factor clave que impulsa la demanda de software de salud en el hogar. Estos software ofrecen monitoreo remoto de pacientes, integración de registros de salud electrónicos y coordinación de la atención esencial para manejar el tratamiento a largo plazo fuera de los entornos clínicos tradicionales.

El cuidado crónico se está cambiando cada vez más hacia modelos en el hogar, plataformas de telesalud y entornos de vida asistidos. En respuesta, los proveedores están adoptando herramientas de software para mejorar los resultados clínicos, reducir los reingresos hospitalarios y racionalizar los flujos de trabajo de atención. Esta transición está alimentando la adopción más amplia del software de atención médica domiciliaria en los proveedores de atención médica.

- En abril de 2025, elInstituto Nacional de Gestión de Atención Médica (NIHCM)informó que Estados Unidos gastó USD 4,500 mil millones en atención médica en 2022, con una porción significativa dirigida a la gestión de condiciones de salud física y mental crónicas. Este gasto sustancial subraya la creciente prevalencia y carga de enfermedades crónicas, destacando su papel crítico en impulsar los costos generales de atención médica y la configuración del crecimiento del mercado.

Desafío del mercado

Riesgos de seguridad y cumplimiento de datos

Un desafío clave que limita el crecimiento en el mercado de software de salud en el hogar es el riesgo para la seguridad de los datos y la privacidad del paciente. El cambio hacia los sistemas basados en la nube y el acceso remoto aumenta la exposición a las amenazas cibernéticas y el acceso no autorizado. El incumplimiento de las regulaciones de atención médica, como HIPAA, puede dar lugar a consecuencias legales y financieras, lo que hace que la protección de datos sea una preocupación crítica para los proveedores de software de salud en el hogar.

Para abordar esto, los fabricantes están invirtiendo en marcos avanzados de ciberseguridad, incluido el cifrado de extremo a extremo, la autenticación multifactor y la gestión de datos basada en blockchain. Estas medidas tienen como objetivo garantizar el cumplimiento, generar confianza de las partes interesadas y mantener la integridad de la información de salud confidencial en entornos de atención descentralizados, respaldando así la adopción de software sostenida.

Tendencia de mercado

Expansión de asistentes virtuales con IA para la participación del paciente

Los avances en la inteligencia artificial están acelerando la integración de los asistentes virtuales en las plataformas de software de salud en el hogar. Estas herramientas inteligentes ofrecen capacidades, como el manejo de consultas de pacientes en tiempo real, medicamentos personalizados, recordatorios de citas, seguimiento de síntomas y recomendaciones de atención adaptativa basadas en el comportamiento del paciente y los datos de salud.

Al mejorar la comunicación entre pacientes y proveedores, estas soluciones impulsadas por IA están mejorandocompromiso del paciente, satisfacción y cumplimiento de los planes de tratamiento.Además, estas soluciones están reduciendo la carga administrativa para el personal de atención médica, optimizando la utilización de recursos y permitiendo intervenciones de atención proactiva y oportuna. Estos factores están alimentando el software de salud en el hogar de adopción más amplio, lo que impulsa el crecimiento del mercado.

- En noviembre de 2023, Artera se asoció con Hyro para lanzar Artera Care Assist, un asistente virtual con IA diseñado para mejorar los flujos de trabajo de comunicación. Esta solución integrada optimiza las interacciones para el proveedor del proveedor-paciente, mejora la eficiencia del personal y aborda la escasez de la fuerza laboral que respalda la creciente demanda de automatización en el mercado de software de salud en el hogar.

Informe del mercado de software de salud en el hogar instantánea

|

Segmentación |

Detalles |

|

Por componente |

Equipo (terapéutico, diagnóstico, asistencia de movilidad), servicios |

|

Por indicación |

Trastorno cardiovascular e hipertensión, trastornos de diabetes y renales, trastornos neurológicos y mentales, enfermedades respiratorias y EPOC, trastornos maternos, trastornos de movilidad, cáncer, cuidado de heridas |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por componente (equipo y servicios): el segmento de equipos ganó USD 9.55 mil millones en 2024 debido a la creciente adopción de dispositivos remotos de monitoreo de pacientes y herramientas de diagnóstico que requieren soporte de software integrado para la transmisión de datos en tiempo real y la toma de decisiones clínicas.

- Por indicación (trastorno cardiovascular e hipertensión, diabetes y trastornos renales, trastornos neurológicos y mentales, enfermedades respiratorias y EPOC, trastornos maternos, trastornos de movilidad, cáncer y cuidado de heridas): el segmento de trastorno cardiovascular y el segmento de hipertensión tenían el 16.77% del mercado en 2024, por lo que la prevalencia de las afecciones de la cardiouría de los reclectos por el corazón de las condiciones cardíacas de la crónica de las condiciones cardíacas de la crónica por la demanda de las condiciones de los crónicos, los que tienen la demanda de las condiciones cardíacas de las condiciones de los crónicos, los que tienen la demanda de las condiciones cardíacas de las condiciones de los cardiourios de la crónica, los que tienen la demanda de las condiciones de las condiciones de la cardiourio de los crónicos. Monitoreo y gestión de atención personalizada.

Mercado de software de salud en el hogarAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación del mercado de software de salud en el hogar de América del Norte se situó en un 34.09% en 2024 en el mercado global, con una valoración de USD 6.04 mil millones. El dominio se atribuye a inversiones sustanciales en infraestructura de salud digital y prestación de atención personalizada. El ecosistema de salud avanzado de la región respalda el desarrollo continuo y la integración de soluciones sofisticadas de software adaptadas para el monitoreo remoto y la participación del paciente.

Además, la presencia de las principales empresas de tecnología, los sólidos marcos de reembolso y las altas tasas de adopción de los servicios de telesalud permiten una implementación perfecta y actualizaciones de software frecuentes. Estos factores están impulsando el crecimiento del mercado en América del Norte.

- Según elAsociación Médica AmericanaEl gasto en salud de los EE. UU. Aumentó un 7,5% en 2023, alcanzando USD 4.9 billones, equivalente a USD 14,570 per cápita. Este aumento puede atribuirse a importantes inversiones en infraestructura de salud digital y prestación de atención personalizada, que son esenciales para mejorar los resultados de los pacientes y satisfacer la creciente demanda de soluciones innovadoras de salud.

Asia PacíficoSoftware de atención médica en el hogarindustriaestá listo para una tasa compuesta anual significativa de 9.00% durante el período de pronóstico, impulsado por el aumento de la digitalización de la salud, las poblaciones de envejecimiento y el aumento de la prevalencia de enfermedades crónicas.Gobierno de países como India, China y Japón están invirtiendo en telesalud y infraestructura remota de monitoreo de pacientes, acelerando así la adopción de soluciones de atención médica.

Además, la creciente penetración de teléfonos inteligentes y la accesibilidad a Internet en esta región respaldan aún más las plataformas de salud móviles, lo que permite la prestación de atención personalizada en el hogar.Además, la región está presenciando un aumento en las nuevas empresas que desarrollan soluciones avanzadas habilitadas para AI,Registros de salud electrónicos (EHR)y herramientas de compromiso del paciente.

Marcos regulatorios

- En los EE. UU., La Ley de Portabilidad y Responsabilidad del Seguro de Salud (HIPAA) exige estándares estrictos para proteger la confidencialidad, integridad y disponibilidad de datos de salud del paciente. Se requieren soluciones de software de salud en el hogar para adherirse a las regulaciones de privacidad y seguridad de HIPAA al manejar, almacenar o transmitir información de salud protegida (PHI).

- En China, La Ley de Protección de Información Personal (PIPL) sirve como el principal marco de privacidad de datos del país, supervisando la recopilación, almacenamiento, procesamiento y divulgación de información de salud personal. Se requiere que los proveedores de software de atención médica doméstica aseguren el consentimiento explícito de los usuarios y aplican protocolos de protección de datos sólidos, particularmente cuando se transfieren datos de salud confidenciales a través de las fronteras nacionales.

Panorama competitivo

El software de atención médica domiciliariaindustriaestá experimentando una serie de adquisiciones estratégicas a medida que los actores clave apuntan a fortalecer sus capacidades tecnológicas y ampliar las ofertas de servicios.

Los actores del mercado están adquiriendo empresas de software especializadas centradas en el monitoreo remoto, la participación del paciente y la coordinación de la atención para mejorar la integración de la plataforma. Estas adquisiciones también están facilitando la entrada en mercados regionales sin explotar, mejorando la interoperabilidad y acelerando la innovación en los ecosistemas de salud digital.

- En diciembre de 2024,Nourish Care adquirió CarePlanner Home Care Software, que integró dos plataformas establecidas de software de atención domiciliaria. La adquisición también combinó sus respectivos equipos de desarrollo para alinear los recursos para el apoyo continuo de las soluciones digitales en el sector de la atención social.

Empresas clave en el mercado de software de salud en el hogar:

- Alora Healthcare Systems, LLC.

- Axxess

- Wellsky

- Netsmart Technologies, Inc.

- Brightree

- Homecare Homebase, LLC.

- Teladoc Health, Inc.

- Aaniie, Inc.

- Enlite Care

- HealthViewX

- LMC Software Ltd.

- Tecnologías de salud montañosa

- Cuidado del hogar parente

- Addus homecare

- Extendicare

RecienteDesarrollos (M&A)

- En junio de 2024,. Hhaexchange adquirió Cashé Software para mejorar sus capacidades de servicio para los proveedores y pagadores de atención domiciliaria en los Estados Unidos. La adquisición respalda mejoras en la gestión de cumplimiento, la eficiencia del proceso de facturación y la operación de la fuerza laboral

Preguntas frecuentes