Una válvula de hemostasia es un dispositivo médico especializado diseñado para mantener un sello seguro alrededor de los instrumentos de intervención durante los procedimientos basados en catéter, minimizando así la pérdida de sangre y preservar la integridad del procedimiento.

El mercado incluye una gama de dispositivos utilizados en procedimientos mínimamente invasivos a través de cardiología, radiología y disciplinas relacionadas intervencionistas. Cubre las variaciones del producto adecuadas para necesidades clínicas específicas, con la utilización que abarca hospitales, centros quirúrgicos y clínicas especializadas para fines de diagnóstico y terapéutico.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de válvulas de hemostasiaDescripción general

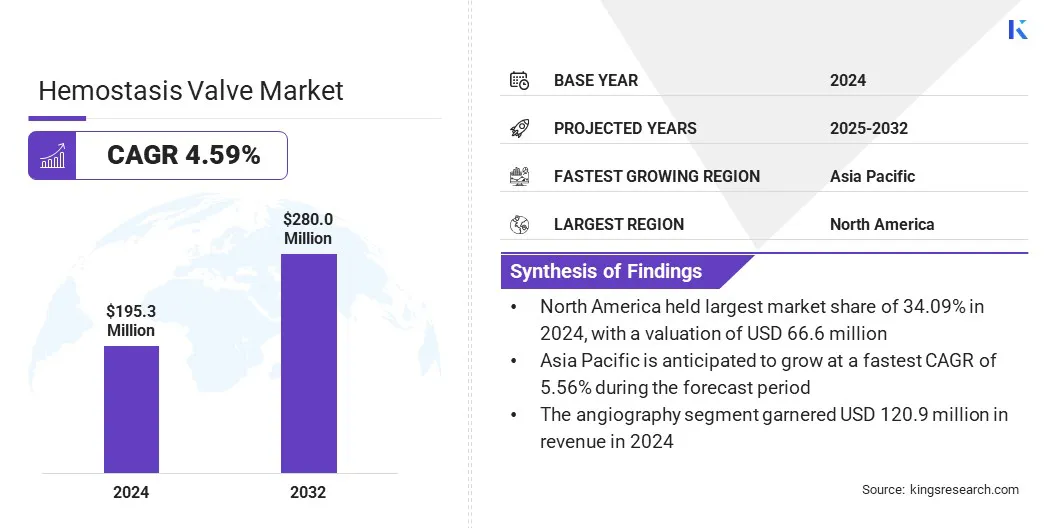

El tamaño del mercado global de la válvula de hemostasia se valoró en USD 195.3 millones en 2024 y se proyecta que crecerá de USD 204.1 millones en 2025 a USD 280.0 millones para 2032, exhibiendo una tasa compuesta anual de 4.59% durante el período de pronóstico.

El mercado está presenciando el crecimiento debido a la creciente adopción de procedimientos mínimamente invasivos a través de la cardiología intervencionista, la radiología y otras especialidades. El uso creciente de técnicas basadas en catéter está impulsando la demanda de dispositivos que garanticen un acceso vascular efectivo y un control de sangrado.

Las principales empresas que operan en la industria de la válvula de hemostasia son Boston Scientific Corporation, Merit Medical Systems, Teleflex Incorporated, Terumo Corporation, Freudenberg Medical, Argon Medical Devices, B. Braun SE, Shenzhen Antmed Co., Ltd., Medline Industries, LP, Deroyal Industries, Inc., Lepu Medical Technology (Beijing), CO., Ltdd. Ltd, Excel Medical Products, Inc. y Galt Medical Corp.

Los avances en la tecnología de la válvula están mejorando la seguridad y la eficiencia del procedimiento, lo que alienta la utilización en los entornos de atención hospitalaria y ambulatoria.

Además, la población de edad avanzada en expansión y el aumento de las condiciones vasculares crónicas están contribuyendo a un mayor número de procedimientos vasculares que se realizan en hospitales y clínicas especializadas. Estos factores están contribuyendo al crecimiento sostenido del mercado global.

Destacados clave

El tamaño del mercado de la válvula de hemostasia se valoró en USD 195.3 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.59% de 2025 a 2032.

América del Norte tenía una cuota de mercado de 34.09% en 2024, con una valoración de USD 66.6 millones.

El segmento de los conectores de válvula de hemostasia obtuvo USD 70.7 millones en ingresos en 2024.

Se espera que el segmento de angiografía llegue a USD 169.2 millones para 2032.

Se espera que el segmento de hospitales alcance los USD 112.1 millones para 2032.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 5.56% durante el período de pronóstico.

Conductor de mercado

Creciente demanda de sistemas de válvulas confiables en procedimientos mínimamente invasivos

El mercado se impulsa por la creciente prevalencia de cirugías mínimamente invasivas e intervenciones basadas en catéter. Estos procedimientos requieren un control efectivo del flujo sanguíneo para prevenir la pérdida de sangre y garantizar la seguridad del paciente.

Las válvulas de hemostasia ayudan a mantener la integridad del sitio de acceso vascular, lo cual es crucial durante las intervenciones complejas. Los avances en tecnología médica y la preferencia por los métodos menos invasivos están impulsando un crecimiento constante en estos procedimientos.

Esta tendencia impulsa una mayor demanda de sistemas de válvulas confiables y de alto rendimiento que pueden soportar operaciones seguras y eficientes. Además, el uso en expansión de técnicas mínimamente invasivas sirve como un importante impulsor del mercado, lo que aumenta la adopción de válvulas de hemostasia en diversos entornos de salud en todo el mundo.

Desafío del mercado

Compatibilidad de material y problemas de fuga en las válvulas de hemostasia

Un desafío importante en el mercado de la válvula de hemostasia es garantizar la compatibilidad del material y la prevención de fugas durante los procedimientos complejos. Los materiales incompatibles pueden causar la degradación de la válvula o el mal funcionamiento, lo que lleva a la pérdida de sangre y las complicaciones procesales.

Además, mantener un sello seguro en condiciones de presión variable es fundamental pero difícil de lograr de manera consistente. Para superar esto, los fabricantes se centran en innovadoresbiomaterialese ingeniería de precisión para mejorar la durabilidad de la válvula y el rendimiento del sellado.

Las innovaciones como los diseños de válvulas de múltiples capas y las formulaciones de elastómero mejoradas ayudan a minimizar los riesgos de fugas y extender la vida útil del dispositivo. Estas soluciones contribuyen a los procedimientos más seguros y al aumento de la confianza del clínico, lo que ayuda a abordar una de las barreras clave que limitan la adopción más amplia de las válvulas de hemostasia.

Tendencia de mercado

Avances en diseño y tecnología que mejora la eficiencia de la válvula de hemostasia

Una tendencia clave en el mercado es la innovación continua y la tecnología en evolución en respuesta a la creciente necesidad de mejorar el rendimiento del dispositivo en procedimientos de intervención complejos. Los fabricantes se centran en desarrollar diseños de válvulas avanzados que mejoren la precisión, la durabilidad y la facilidad de uso durante los procedimientos mínimamente invasivos.

Estas mejoras tecnológicas incluyen mecanismos de sellado integrados, calidad mejorada del material y compatibilidad con una gama más amplia de tamaños de catéter. Dichos avances tienen como objetivo reducir la pérdida de sangre, mejorar la eficiencia del procedimiento y aumentar la seguridad del paciente.

La evolución continua de la tecnología de la válvula de hemostasia es crucial para satisfacer las crecientes demandas de procedimientos de intervención complejos y apoyar el cambio hacia opciones de tratamiento menos invasivas.

En enero de 2025, Penumbra, Inc. lanzó el sistema de acceso vascular Element, con el sistema de válvulas Hemolock con ingeniería de doble válvula para garantizar una hemostasis efectiva durante los procedimientos del tromboembolismo venoso. El sistema está diseñado para su uso con el dispositivo de trombectomía Lightning Flash 2.0 e incluye una vaotube de hipotubos con láser diseñada para una mayor flexibilidad, soporte y control de procedimiento.

Informe del informe del mercado de la válvula de hemostasis

Segmentación

Detalles

Por tipo

Válvula de hemostasia Conectores Y, válvulas de hemostasia de doble conector Y, válvulas de hemostasia con una mano, otras

Por aplicación

Angiografía, angioplastia

Por uso final

Hospitales, centros quirúrgicos ambulatorios, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (válvulas de hemostasia Y-conectores, válvulas de hemostasia de doble conector Y, válvulas de hemostasia con una mano y otras): el segmento de conectores de válvulas de hemostasia y válvulas ganó USD 7 millones en 2024 debido a su uso generalizado en catéteres guía y garantizando un acceso vascular seguro durante los procedimientos de intervencionales.

Por aplicación (angiografía y angioplastia): el segmento de angiografía tenía el 61.92% del mercado en 2024, debido a la alta frecuencia de los procedimientos de diagnóstico de imágenes que requieren acceso arterial controlado.

Por uso final (hospitales, centros quirúrgicos ambulatorios y otros): se proyecta que el segmento de hospitales alcanza USD 112.1 millones para 2032, debido al creciente número de intervenciones complejas realizadas en entornos hospitalarios respaldados por una infraestructura avanzada.

Mercado de válvulas de hemostasiaAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte representó una participación sustancial de 34.09% en 2024 en el mercado global, con una valoración de USD 66.6 millones. Esta región posee una participación significativa en el mercado de la válvula de hemostasia debido al uso generalizado de procedimientos de intervención en grandes redes hospitalarias y centros cardíacos.

La creciente prevalencia de enfermedades cardiovasculares está impulsando una mayor demanda de procedimientos vasculares en los centros de atención terciaria. Los altos volúmenes de procedimiento, especialmente en aplicaciones vasculares cardiovasculares y periféricas, están impulsando una demanda constante de dispositivos de acceso vasculares en esta región.

Además, la presencia de los principales fabricantes de dispositivos médicos e instituciones de investigación que facilitan el acceso temprano a las tecnologías de válvulas avanzadas está impulsando aún más el crecimiento del mercado. Además, las redes de distribución bien establecidas e inversiones continuas por parte de actores clave y el sector de la salud privado en atención intervencionista contribuyen a la posición constante de la región en el mercado global.

En octubre de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) informaron una enfermedad cardíaca como la principal causa de muerte en los Estados Unidos, lo que representa una de cada cinco muertes en 2022.

Se espera que la industria de la válvula de hemostasia en Asia Pacífico registre el crecimiento más rápido, con una tasa compuesta anual proyectada de 5.56% durante el período de pronóstico. Esta región está experimentando un rápido crecimiento en los servicios de atención médica intervencionistas, alimentada por la expansión de la infraestructura hospitalaria en los países clave.

Los profesionales de la salud usan rutinariamente las válvulas de hemostasia durante las intervenciones angiográficas y endovasculares para mejorar el control del procedimiento. La adopción temprana de tecnologías mínimamente invasivas está manteniendo una demanda constante del mercado.

Además, el aumento de los proveedores de atención médica privados y los avances en experiencia clínica están promoviendo un uso más amplio de las válvulas de hemostasia en varias especialidades médicas en toda la región.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula las válvulas de hemostasia para garantizar su seguridad y efectividad. El Centro de Dispositivos y Salud Radiológica de la FDA (CDRH) evalúa los envíos de dispositivos, supervisa la vigilancia posterior al mercado y hace cumplir los estándares de calidad para confirmar que las válvulas cumplen con los requisitos de seguridad y rendimiento a lo largo de su ciclo de vida.

En Europa, las válvulas de hemostasia están reguladas bajo la regulación de dispositivos médicos (MDR). Esta regulación es aplicada por organismos notificados designados por los Estados miembros de la Unión Europea, que evalúan la conformidad, la seguridad y el desempeño de los dispositivos médicos antes de otorgar la aprobación del mercado.

Panorama competitivo

El mercado de la válvula de hemostasia se caracteriza por actores clave que se centran en iniciativas estratégicas para fortalecer sus posiciones. La innovación de productos sigue siendo una prioridad clave, y las empresas mejoran los diseños de válvulas para mejorar la usabilidad y la compatibilidad con varios dispositivos médicos.

Las colaboraciones y asociaciones estratégicas aceleran el desarrollo de productos y amplían la presencia del mercado. La expansión geográfica a través de subsidiarias y oficinas regionales facilita el acceso a los mercados emergentes. Se realizan fusiones y adquisiciones para diversificar las carteras de productos e incorporar tecnologías avanzadas.

El cumplimiento de los estándares regulatorios y los requisitos de calidad admite la entrada sin problemas del mercado. Estos enfoques permiten a las organizaciones mantener el crecimiento y abordar efectivamente las demandas en evolución del mercado.

En junio de 2023, Syndeo Medical lanzó Rover SA, una válvula de hemostasia activada por resorte diseñada para apoyar los procedimientos de intervención. El dispositivo presenta un mecanismo de dos sellados para minimizar la pérdida de sangre y es compatible con hasta 9.5 dispositivos franceses. Rover SA se ofrece como un producto independiente y como parte de los kits de procedimiento de intervención sindeopack.

Lista de empresas clave en el mercado de la válvula de hemostasis: