Tamaño del mercado de informática sanitaria, participación, crecimiento y análisis de la industria, por tipo (informática de enfermería, informática de patología, informática de farmacia, otros), por aplicación (enfermedades renales, oncología, cardiología, ginecología, otros), por usuario final (hospitales, clínicas especializadas, farmacias, laboratorios de investigación, otros) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: julio de 2024 | Autor: Versha V. | Última actualización: febrero de 2026

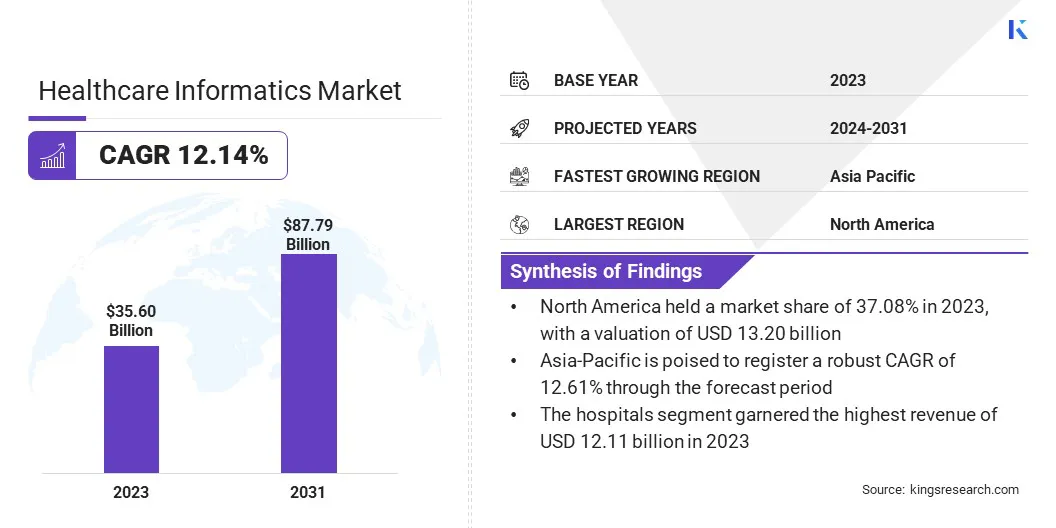

El tamaño del mercado mundial de informática sanitaria se valoró en 35,60 mil millones de dólares en 2023 y se prevé que crezca de 39,36 mil millones de dólares en 2024 a 87,79 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 12,14% durante el período previsto. El creciente uso de la telemedicina y la creciente demanda de sistemas sanitarios integrados están impulsando el crecimiento del mercado.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por empresas como Johnson & Johnson Services, Inc., Altera Digital Health Inc., Medtronic, Koninklijke Philips N.V., Veradigm LLC, Change Healthcare, Oracle, Greenway Health, LLC, Oracle, OSP y otras.

La integración de la inteligencia artificial (IA) en la informática sanitaria está revolucionando el análisis de datos y los sistemas de apoyo a las decisiones. Se están empleando algoritmos de IA, en particular el aprendizaje automático y el aprendizaje profundo, para analizar grandes cantidades de datos sanitarios, proporcionando conocimientos que antes eran inalcanzables. Estas tecnologías permiten la identificación de patrones y tendencias en los datos de los pacientes, lo que lleva a diagnósticos más precisos y planes de tratamiento personalizados.

Por ejemplo, en marzo de 2023, Genomic Vision lanzó FiberSmart, una tecnología basada en inteligencia artificial diseñada para automatizar la detección y cuantificación de señales fluorescentes en moléculas de ADN peinado. Aprovechando la IA avanzada, FiberSmart visualiza, detecta y analiza la cinética de replicación del ADN con hasta tres veces más precisión y diez veces más rápido que las soluciones anteriores.

El factor principal que contribuye a esta integración es el crecimiento exponencial de los datos sanitarios, que requiere herramientas avanzadas para una gestión y un análisis eficaces. Además, el cambio hacia una atención basada en valores, que enfatiza los resultados y la eficiencia, impulsa la adopción de la IA en la informática sanitaria. Las soluciones impulsadas por IA están mejorando los flujos de trabajo clínicos al mismo tiempo que reducen los costos operativos y minimizan el error humano.

La informática sanitaria es un campo interdisciplinario que aprovecha la tecnología de la información para gestionar y analizar datos sanitarios, con el objetivo de mejorar los resultados de los pacientes y la prestación de atención sanitaria. Abarca varios tipos, incluida la informática clínica, que se centra en los datos de atención al paciente; informática de salud pública, que se ocupa de datos de salud de la población; y bioinformática, que implica el uso de herramientas computacionales para analizar datos biológicos.

Las aplicaciones de la informática sanitaria son amplias y abarcan una variedad de dominios, incluidos los registros médicos electrónicos (EHR), la telemedicina, los sistemas de apoyo a las decisiones clínicas y los intercambios de información sanitaria. Estas aplicaciones facilitan una mejor gestión de datos, mejoran la comunicación entre los proveedores de atención médica y respaldan la toma de decisiones basada en evidencia.

Los usuarios finales de la informática sanitaria incluyen hospitales, clínicas, instituciones de investigación, organizaciones de salud pública y compañías de seguros. Al integrar la informática sanitaria, estas entidades agilizan las operaciones, reducen costos y mejoran la calidad de la atención brindada a los pacientes. La capacidad de utilizar y analizar grandes conjuntos de datos permite avances en la medicina personalizada, la gestión de la salud de la población y la eficiencia general de los sistemas sanitarios.

Revisión del analista

Los actores clave de la industria están invirtiendo fuertemente en investigación y desarrollo para avanzar en sus soluciones informáticas. Están integrando tecnologías de vanguardia como IA y blockchain para ofrecer sistemas más robustos y seguros. Además, estas empresas se están centrando en asociaciones y colaboraciones estratégicas con proveedores de atención médica, empresas de tecnología e instituciones de investigación para ampliar su oferta de productos y su alcance en el mercado.

El panorama del mercado de la informática sanitaria está cambiando por la creciente demanda de soluciones avanzadas de TI para la atención sanitaria, impulsada por la creciente adopción de registros médicos electrónicos y telemedicina.

Las empresas están respondiendo a los cambios regulatorios y las reformas de la atención médica desarrollando soluciones compatibles y fáciles de usar que satisfagan las necesidades cambiantes de los profesionales de la salud y los pacientes. Los imperativos para los actores clave incluyen mejorar la interoperabilidad de los datos, garantizar la privacidad y seguridad de los datos y proporcionar soluciones escalables que se adapten al entorno dinámico de la atención médica.

Factores de crecimiento del mercado de informática sanitaria

El aumento del gasto sanitario es un factor importante que respalda la expansión del mercado de la informática sanitaria. A medida que los costos de la atención médica continúan aumentando a nivel mundial, existe una creciente necesidad de soluciones eficientes que administren estos gastos y al mismo tiempo mejoren la atención al paciente. La informática sanitaria desempeña un papel crucial a la hora de abordar esta necesidad al agilizar los procesos administrativos, reducir las pruebas redundantes y permitir diagnósticos y tratamientos más precisos.

Por ejemplo, en 2023, según los Centros de Servicios de Medicare y Medicaid (CMS), se prevé que el gasto nacional en atención sanitaria aumente a una tasa anual promedio del 5,7% entre 2020 y 2027. Para 2027, se espera que este gasto alcance casi 6 billones de dólares.

La integración de sistemas informáticos ayuda a los proveedores de atención médica a optimizar la asignación de recursos, reduciendo así los costos operativos. Además, la implementación de registros médicos electrónicos (EHR) y otras herramientas informáticas genera ahorros sustanciales al minimizar el papeleo, reducir los errores y mejorar la coordinación entre los diferentes departamentos de atención médica.

La necesidad de gestionar eficazmente los costes sanitarios está obligando a los hospitales y clínicas a adoptar soluciones informáticas avanzadas, que mejoran la eficiencia y la calidad de la atención prestada. Además, el aumento de las enfermedades crónicas y el envejecimiento de la población requieren modelos de prestación de atención sanitaria más eficientes, lo que impulsa la demanda de soluciones informáticas.

La interoperabilidad de los datos sanitarios presenta un gran desafío para el desarrollo del mercado de la informática sanitaria. Se refiere a la capacidad de diferentes sistemas de TI y aplicaciones de software para comunicar, intercambiar y utilizar información de salud de manera efectiva. A pesar de los avances en la tecnología sanitaria, lograr una interoperabilidad perfecta sigue siendo una cuestión compleja debido a la diversa gama de sistemas y estándares utilizados en los centros sanitarios.

La falta de interoperabilidad ha provocado datos fragmentados de los pacientes, falta de comunicación entre los proveedores de atención médica e ineficiencias en la prestación de atención. Este desafío se ve agravado por estrictos requisitos regulatorios y la necesidad de proteger la privacidad del paciente. Para mitigar este desafío, las organizaciones de atención médica están adoptando cada vez más protocolos y marcos estandarizados, como HL7 y FHIR, para facilitar un mejor intercambio de datos.

Además, hay un cambio notable hacia el uso de soluciones basadas en la nube y tecnología blockchain, que ofrecen formas más seguras y eficientes de compartir y gestionar datos de salud. Al priorizar la interoperabilidad, los proveedores de atención médica garantizan que la información crítica de los pacientes sea accesible a través de diferentes plataformas, lo que conduce a una mejor coordinación de la atención, mejores resultados para los pacientes y procesos de atención médica más optimizados.

Tendencias del mercado de informática sanitaria

El creciente enfoque engestión de la salud de la población(PHM) es una tendencia clave que impulsa la demanda de soluciones informáticas sanitarias. PHM tiene como objetivo mejorar los resultados de salud de un grupo de personas mediante el seguimiento y la identificación de pacientes individuales dentro de ese grupo, enfatizando la atención preventiva y el manejo de enfermedades crónicas.

Las soluciones informáticas son parte integral de las iniciativas de MSP, ya que proporcionan las herramientas necesarias para recopilar, analizar y actuar sobre grandes conjuntos de datos relacionados con la salud de la población. Estas herramientas permiten a los proveedores de atención médica identificar poblaciones en riesgo, realizar un seguimiento de los resultados de salud e implementar intervenciones específicas.

El creciente énfasis en la atención basada en valores, que se centra en mejorar los resultados de salud en lugar del volumen de servicios prestados, alimenta la demanda de soluciones informáticas. Al aprovechar el análisis de datos, los modelos predictivos y los registros médicos electrónicos, las organizaciones de atención médica obtienen conocimientos más profundos sobre las tendencias de salud de la población y desarrollan estrategias de atención más efectivas.

Análisis de segmentación

El mercado global está segmentado según el tipo, la aplicación, el usuario final y la geografía.

Por tipo

Según el tipo, el mercado se clasifica en informática de enfermería, informática de patología, informática de farmacia y otros. El segmento de informática farmacéutica capturó la mayor cuota de mercado de informática sanitaria, con un 43,25% en 2023, lo que se atribuye en gran medida a la creciente adopción de soluciones informáticas avanzadas en las farmacias para mejorar la gestión de medicamentos y la seguridad del paciente.

La integración de los sistemas informáticos de farmacia permite el manejo eficiente de grandes cantidades de datos relacionados con interacciones entre medicamentos, historiales de medicación de pacientes y gestión de inventario. Esto conduce a reducciones significativas en los errores de medicación, una mejor adherencia a los protocolos de tratamiento y mejores resultados para los pacientes.

Además, la creciente complejidad de los regímenes de medicación, especialmente para enfermedades crónicas, requiere soluciones informáticas sólidas para agilizar el proceso de prescripción, controlar el cumplimiento del paciente y brindar apoyo a las decisiones en tiempo real a los farmacéuticos. El uso generalizado de la telemedicina y el creciente énfasis en la medicina de precisión están generando una mayor demanda de informática farmacéutica.

Por ejemplo, en 2022, Rock Health informó que la telemedicina había logrado una adopción generalizada, superando el 80%. Se ha convertido en el método preferido para la atención médica recetada y el tratamiento de enfermedades menores, lo que refleja un cambio significativo en las preferencias de los pacientes hacia servicios de atención médica convenientes y accesibles.

Al aprovechar el análisis de datos y el aprendizaje automático, las soluciones informáticas farmacéuticas predicen las respuestas de los pacientes a los medicamentos y optimizan los planes de terapia. Además, los requisitos reglamentarios para una documentación de medicamentos precisa y transparente impulsan a las farmacias a adoptar estos sistemas avanzados, contribuyendo así a la expansión del segmento.

Por aplicación

Según la aplicación, el mercado de la informática sanitaria se clasifica en enfermedades renales, oncología, cardiología, ginecología y otras. El segmento de oncología está preparado para registrar una asombrosa tasa compuesta anual del 12,84% durante el período previsto. Esta notable expansión se puede atribuir principalmente a la creciente prevalencia del cáncer en todo el mundo, lo que pone de relieve la necesidad de soluciones de gestión y tratamiento más eficaces y eficientes.

Por ejemplo, según la OMS, en 2022 hubo aproximadamente 20 millones de nuevos casos de cáncer en todo el mundo, lo que provocó 9,7 millones de muertes. El cáncer de pulmón lideró con 2,5 millones de casos (12,4% del total), seguido por el cáncer de mama femenino (2,3 millones de casos, 11,6%), el cáncer colorrectal (1,9 millones de casos, 9,6%), el cáncer de próstata (1,5 millones de casos, 7,3%) y el cáncer de estómago (970.000 casos, 4,9%).

La informática sanitaria desempeña un papel crucial en oncología al permitir la integración y el análisis de grandes cantidades de datos de pacientes, incluida información genética, historiales de tratamientos y resultados.Este enfoque basado en datos facilita planes de tratamiento personalizados, detección temprana y mejor seguimiento de los pacientes, que son esenciales para una atención eficaz del cáncer.

Además, los avances en la investigación genómica y la medicina de precisión están impulsando la adopción de soluciones informáticas en oncología, ya que estas innovaciones permiten la identificación de biomarcadores específicos y la personalización de tratamientos para pacientes individuales.El creciente énfasis en la atención basada en valores, que se centra en los resultados de los pacientes y la rentabilidad, respalda aún más la adopción de la informática en oncología.

Por usuario final

Según el usuario final, el mercado se divide en hospitales, clínicas especializadas, farmacias, laboratorios de investigación y otros. El segmento de hospitales lideró el mercado de la informática sanitaria en 2023, alcanzando una valoración de 12,11 mil millones de dólares, impulsado principalmente por la creciente adopción de soluciones informáticas sanitarias avanzadas para mejorar la atención al paciente y la eficiencia operativa.

Los hospitales representan los mayores usuarios finales de sistemas informáticos sanitarios, aprovechandoregistros médicos electrónicos(EHR), sistemas de apoyo a la toma de decisiones clínicas y plataformas de telemedicina para mejorar los resultados de los pacientes y optimizar los flujos de trabajo.

La integración de estos sistemas permite a los hospitales gestionar grandes cantidades de datos de pacientes de forma más eficaz, lo que conduce a una mayor precisión del diagnóstico, una reducción de los errores médicos y una mejor planificación del tratamiento. Además, la creciente demanda de atención basada en el valor, que enfatiza los resultados para los pacientes y la rentabilidad, impulsa a los hospitales a invertir en soluciones informáticas que optimizan la utilización de recursos y reducen los costos de atención médica.

El cambio hacia la interoperabilidad y el intercambio de datos entre proveedores de atención médica conduce aún más a la adopción generalizada de la informática en los hospitales, lo que facilita una comunicación fluida y la coordinación de la atención. Además, los requisitos reglamentarios para la presentación de informes de calidad y los estándares de seguridad del paciente requieren la implementación de sistemas informáticos robustos en los hospitales, lo que impulsa la expansión del segmento.

Análisis regional del mercado de informática sanitaria

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

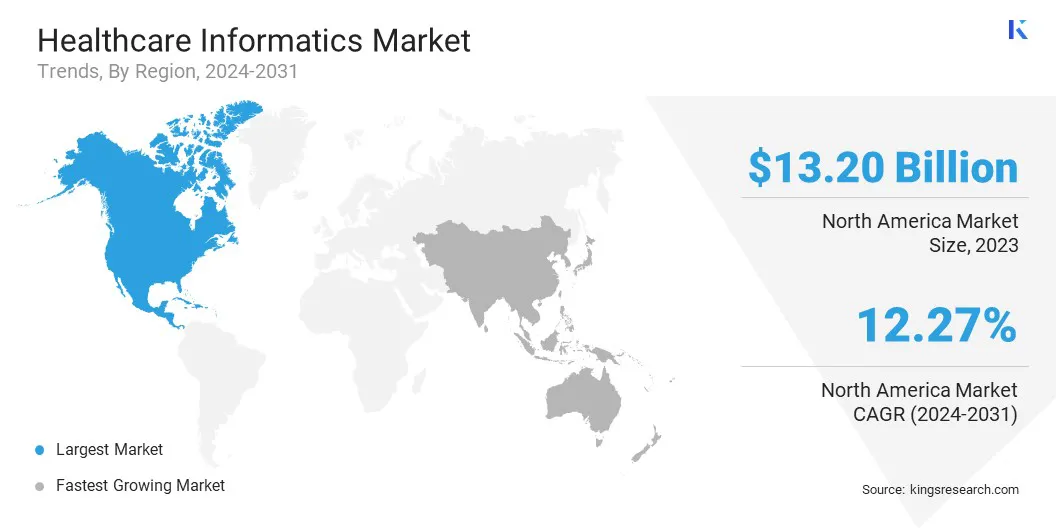

La cuota de mercado de la informática sanitaria de América del Norte se situó en torno al 37,08 % en 2023 en el mercado global, con una valoración de 13.200 millones de dólares, en gran parte debido a la infraestructura sanitaria avanzada de la región y a las importantes inversiones en TI sanitaria. Estados Unidos y Canadá han estado a la vanguardia en la adopción de soluciones informáticas sanitarias innovadoras, respaldadas por sólidas iniciativas gubernamentales y marcos regulatorios destinados a mejorar la calidad de la atención sanitaria y la seguridad del paciente.

La implementación generalizada de registros médicos electrónicos (EHR) y la adopción de tecnologías de telemedicina y monitoreo remoto de pacientes han sido fundamentales para mejorar la prestación de atención médica en América del Norte.

Además, la presencia de empresas e instituciones de investigación líderes en informática sanitaria en la región fomenta avances e innovaciones continuos en el campo. El enfoque en la atención basada en valores y la creciente prevalencia de enfermedades crónicas alimentan la demanda de soluciones informáticas avanzadas que mejoren los resultados de los pacientes y reduzcan los costos de atención médica.

Asia-Pacífico está preparada para crecer a una tasa compuesta anual sólida del 12,61% en los próximos años, aumentada por los rápidos avances en la infraestructura de atención médica y la creciente adopción de soluciones informáticas para la atención médica en toda la región. Países como China, India y Japón están invirtiendo fuertemente en tecnologías de salud digitales para abordar los desafíos asociados con brindar atención médica de calidad a sus poblaciones grandes y diversas.

La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población en la región requieren la implementación de sistemas eficientes de gestión de la salud, impulsando así la demanda de soluciones informáticas. Además, las iniciativas gubernamentales que promueven la adopción de registros médicos electrónicos (EHR) y la telemedicina están contribuyendo significativamente al crecimiento del mercado regional.

La expansión del acceso a la atención médica en áreas rurales y desatendidas a través de tecnologías de salud móviles impulsa la adopción de soluciones informáticas. Además, la creciente penetración del uso de Internet y teléfonos inteligentes facilita la implementación de plataformas de salud digitales, mejorando así la participación de los pacientes y las capacidades de monitoreo remoto.

Panorama competitivo

El informe de mercado global Informática sanitaria proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Los fabricantes están adoptando una serie de iniciativas estratégicas, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de informática sanitaria

Mayo de 2024 (lanzamiento):athenahealth lanzó athenaOne for Women's Health y athenaOne for Urgent Care, dirigidos a prácticas médicas especializadas. Estas soluciones integran características esenciales de gestión de consultas y registros médicos electrónicos con flujos de trabajo personalizados, con el objetivo de reducir el agotamiento y mejorar la experiencia de EHR en la atención especializada, según la empresa basada en la nube.

Abril de 2024 (Asociación):Greenway Health anunció una asociación estratégica con la firma de documentación clínica y asistente de inteligencia artificial Nabla. Esta colaboración ha llevado al desarrollo de Greenway Clinical Assist, una solución que integra la tecnología de IA ambiental de Nabla con las soluciones Prime Suite e Intergy EHR de Greenway para mejorar el apoyo a los profesionales.

Abril de 2024 (Colaboración):Veradigm anunció una colaboración estratégica con Vim para mejorar la integración de los puntos de atención para las plataformas de EHR y los pagadores, extendiéndose más allá de la huella de EHR existente de Veradigm. Al implementar Veradigm Payer Insights, esta asociación tiene como objetivo cerrar las brechas entre pagadores y proveedores, mejorando así la coordinación y los resultados de la atención al paciente.

El mercado global de informática sanitaria está segmentado como:

Por tipo

Informática de enfermería

Patología Informática

Informática de farmacia

Otros

Por aplicación

Enfermedades Renales

Oncología

Cardiología

Ginecología

Otros

Por usuario final

hospitales

Clínicas especializadas

Farmacias

Laboratorios de investigación

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de informática sanitaria durante el período de pronóstico?

¿Qué tamaño tendrá la industria de la informática sanitaria en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales actores clave del mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de la informática sanitaria en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado de informática sanitaria en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.