Tamaño del mercado de sustrato de vidrio, participación, crecimiento e análisis de la industria, por tipo (sustratos de vidrio a base de borosilicato, sustratos de vidrio a base de silicio, sustratos de vidrio a base de cerámica), por industria de uso final (electrónica, automotriz, médica, aeroespacial y defensa), y análisis regional, y análisis regionales, 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización: July 2025

Los sustratos de vidrio son láminas delgadas, planas y rígidas de vidrio que sirven como materiales fundamentales en la producción de semiconductores, pantallas electrónicas y componentes electrónicos de alto rendimiento. El mercado de sustratos de vidrio abarca sustratos utilizados en envases de semiconductores avanzados, pantallas de cristal líquido (LCD), paneles de diodo emisores de luz orgánicos (OLED), módulos solares fotovoltaicos y sistemas de radiofrecuencia (RF).

Incluye varios tipos de vidrio, como borosilicato, aluminosilicato y sílice fusionada, aplicaciones de soporte a través de la electrónica de consumo, sistemas automotrices, telecomunicaciones y equipos industriales en todo el mundo.

Mercado de sustrato de vidrioDescripción general

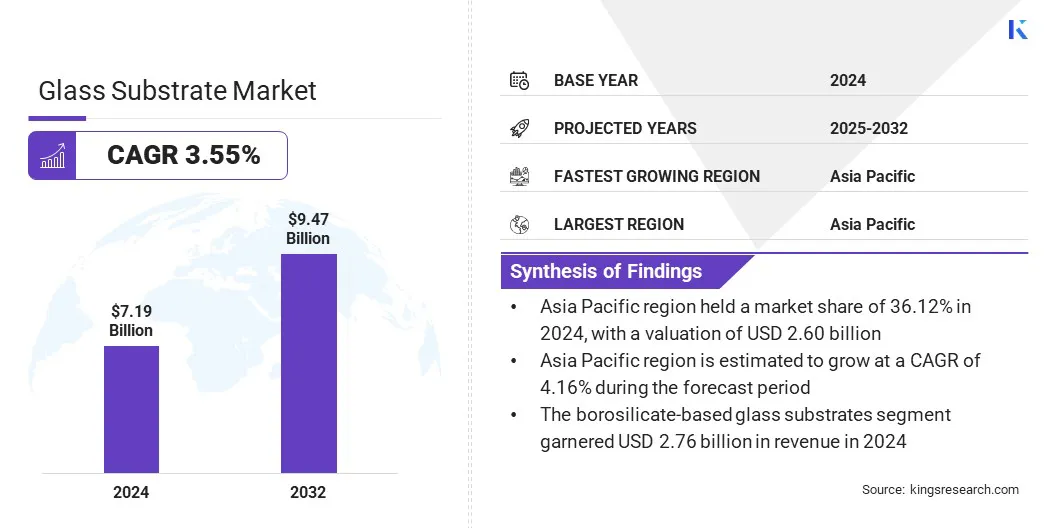

El tamaño del mercado global de sustrato de vidrio se valoró en USD 7.19 mil millones en 2024 y se proyecta que crecerá de USD 7.42 mil millones en 2025 a USD 9.47 mil millones para 2032, exhibiendo una tasa compuesta anual de 3.55% durante el período de pronóstico.

Este crecimiento del mercado se atribuye a la creciente demanda de electrónica de consumo impulsada por el aumento del consumo digital y la penetración del dispositivo. Además, la adopción de sustratos de vidrio ultrafino en tecnologías de visualización avanzada está acelerando la expansión del mercado.

Destacados clave

El tamaño de la industria del sustrato de vidrio se valoró en USD 7.19 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 3.55% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 36.12% en 2024, con una valoración de USD 2.60 mil millones.

El segmento de sustratos de vidrio a base de borosilicato obtuvo USD 2.76 mil millones en ingresos en 2024.

Se espera que el segmento automotriz alcance los USD 3.34 mil millones para 2032.

Se anticipa que Europa crece a una tasa compuesta anual del 3.56% durante el período de pronóstico.

Major companies operating in the Glass Substrate industry are AGC Inc., SCHOTT Envases Argentina S.A., Corning Incorporated, Nippon Electric Glass Co., Ltd, HOYA CORPORATION, PLANOPTIK AG, Ohara Inc., TOPPAN Inc., AvanStrate Inc., Specialty Glass Products, Viracon, NOVA Electronic Materials, LLC., Biotain Crystal Co., Ltd., Nanoshel, Saint-Gobain, TCL China Star Optoelectronics Technology Co., Ltd. y Boe Technology Group Co., Ltd.

La expansión de la fabricación de semiconductores es un impulsor clave para la expansión del mercado, ya que estos materiales son esenciales enembalaje avanzadoy fabricación de chips a nivel de oblea. Su alta estabilidad térmica, aislamiento eléctrico fuerte y control dimensional preciso respaldan la integración de densas arquitecturas de chips.

La demanda de sustratos de alto rendimiento continúa aumentando con la creciente adopción de integración heterogénea y diseños basados en chiplet en dispositivos semiconductores de próxima generación.

Conductor de mercado

Creciente demanda de electrónica de consumo

La creciente demanda de electrónica de consumo es un impulsor clave en el mercado de sustratos de vidrio, respaldado por la creciente producción de teléfonos inteligentes, tabletas y computadoras portátiles.

Los sustratos de vidrio ofrecen claridad óptica, resistencia mecánica y precisión dimensional requerida para pantallas avanzadas, incluidas pantallas de cristal líquido (LCD) y paneles de diodos emisores de luz orgánicos (OLED). La demanda de sustratos de vidrio está alimentando el desarrollo de dispositivos electrónicos más delgados y tecnologías de pantalla de mayor resolución.

En mayo de 2025, Samsung Electronics anunció que su próximo teléfono inteligente Galaxy S25 Edge contará con Corning Gorilla Glass Ceramic 2, ofreciendo una protección mejorada mientras mantiene un diseño ultra delgado.

Desafío del mercado

Altos costos de producción

El alto costo de producción es un desafío crítico en el mercado del sustrato de vidrio. La complejidad de los procesos de fabricación, los estrictos estándares de calidad y la dependencia de los equipos de fabricación avanzados contribuyen a los gastos operativos elevados. Estos factores reducen la eficiencia de rentabilidad, limitan la participación de actores de mercado más pequeños y limitan la flexibilidad de los precios, particularmente en aplicaciones de alto volumen, como la electrónica de consumo.

Para abordar este desafío, los fabricantes están implementando mejoras de procesos, aumentando la automatización y mejorando la gestión del rendimiento para menores gastos de producción al tiempo que mantienen los estándares de productos. Estos esfuerzos continuos apuntan a reducir las presiones de costos y apoyar el crecimiento sostenible del mercado.

Tendencia del mercado

Adopción de sustratos de vidrio ultra delgado en tecnologías de visualización avanzada

La adopción de sustratos de vidrio ultra delgado en pantallas de cristal líquido de alta resolución (LCD) y pantallas de diodos emisores de luz en miniatura (miniled) está surgiendo como una tendencia clave en el mercado de sustratos de vidrio.

Estos sustratos permiten un control de luz preciso, un brillo mejorado y un grosor reducido, que soportan las tecnologías de visualización de próxima generación. Su estabilidad dimensional y su claridad óptica son críticos para lograr una mayor resolución y un rendimiento de eficiencia energética en diseños compactos.

En abril de 2025, WG Tech introdujo una pantalla minilla de 27 pulgadas con un sustrato de vidrio de 0.55 mm. Cuenta con 1,152 zonas de atenuación y 10,368 LED, mejorando el panel G9 de Hisense con un contraste mejorado y efectos de halo reducidos.

Instantánea del informe del mercado del sustrato de vidrio

Segmentación

Detalles

Por tipo

Sustratos de vidrio a base de borosilicato, sustratos de vidrio a base de silicio, sustratos de vidrio a base de cerámica

Por industria de uso final

Electrónica, automotriz, médica, aeroespacial y defensa, energía

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (sustratos de vidrio a base de borosilicato, sustratos de vidrio a base de silicio y sustratos de vidrio a base de cerámica): el segmento de sustratos de vidrio a base de borosilicato ganó USD 2.76 mil millones en 2024, debido a su estabilidad térmica superior, resistencia química e idoneidad efectiva para el costo para la electronia de alta velocidad y las aplicaciones de visualización.

Por la industria de uso final (Electrónica, Automotriz, Medicina, Aeroespacial y Defensa y Energía): el segmento de electrónica tenía el 36.12% del mercado en 2024, debido a la alta demanda de sustratos de precisión en dispositivos de consumo, pantallas y componentes semiconductores, que requieren precisión dimensional y claridad óptica.

Mercado de sustrato de vidrioAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación de mercado del sustrato de vidrio de Asia Pacific se situó en 36.12% en 2024, con una valoración de USD 2.60 mil millones. Este dominio se atribuye a la sólida base de fabricación electrónica de Asia Pacific, respaldada por la presencia de principales productores de teléfonos inteligentes, televisores y monitores de computadora.

Asia Pacific representa una parte sustancial de la producción mundial de productos electrónicos de consumo y paneles de visualización, lo que impulsa la demanda constante de sustratos de vidrio de alto rendimiento. La fabricación de alto volumen de productos electrónicos de consumo en países como China, Corea del Sur y Japón alimenta el consumo de sustrato a gran escala, lo que impulsa el crecimiento del mercado en toda la región.

De acuerdo aEl Ministerio de Industria y Tecnología de la Información de China (MIIT), el sector de fabricación de información electrónica del país registró un aumento de 11.8% interanual en 2024. Además, la producción de circuitos integrados creció un 22% en 2024, destacando la expansión continua de las capacidades de fabricación de semiconductores y electrónicos de China.

Europasustrato de vidrioLa industria está preparada para una tasa compuesta anual del 3.56% durante el período de pronóstico. Este crecimiento es impulsado por la fuerte presencia de fabricantes de equipos originales automotrices (OEM), que están impulsando la demanda de tecnologías avanzadas de visualización y sensor. Los fabricantes de automóviles líderes en Europa están integrando cada vez más paneles digitales, pantallas de cabeza y sistemas de asistencia para conductores que dependen de sustratos de vidrio de alto rendimiento.

El cambio hacia vehículos eléctricos y la movilidad conectada está acelerando aún más la necesidad de materiales de sustrato duraderos y de alta precisión. Estos factores posicionan a Europa como la región de más rápido crecimiento en el mercado.

Marcos regulatorios

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) supervisa los sectores electrónicos y de TI, estableciendo regulaciones y estándares para materiales como sustratos de vidrio utilizados en pantallas y semiconductores.

En Corea del Sur, El Ministerio de Comercio, Industria y Energía (MOTIE) establece estándares de la industria para componentes electrónicos y materiales avanzados, incluidos sustratos de vidrio utilizados en las tecnologías de envases y visualización de semiconductores.

Panorama competitivo

La industria del sustrato de vidrio se caracteriza por la innovación continua y la introducción de materiales de alto rendimiento. Los fabricantes líderes están desarrollando sustratos de vidrio ultra delgados, bajos dieléctricos y térmicamente estables para satisfacer las demandas en evolución del empaque de semiconductores avanzados, pantallas de alta definición y módulos de radiofrecuencia (RF).

Estos sustratos de próxima generación están diseñados para mejorar la integridad de la señal, la disipación de calor y los factores de clave de densidad de componentes en el diseño electrónico moderno. Las innovaciones estratégicas de productos están estrechamente alineadas con aplicaciones emergentes en 5G,6g, Infraestructura de IA y electrónica de próxima generación, reflejando el enfoque de la industria en permitir tecnologías más rápidas, más pequeñas y más eficientes.

En agosto de 2024, Schott introdujo un sustrato de vidrio de baja pérdida con una constante dieléctrica de 4.0 y una pérdida dieléctrica mínima de 0.0021, ofreciendo una alta eficiencia para envases avanzados en comunicaciones 5G/6G, circuitos digitales de alta velocidad y sistemas de radio frecuencias (RF) que operan en GIGAHERTZ (GHZ) frecuencias.

Empresas clave en el mercado de sustratos de vidrio:

AGC Inc.

Schott envases Argentina S.A.

Corning Incorporated

Nippon Electric Glass Co., Ltd

Corporación Hoya

Planoptik AG

Ohara Inc.

Toppan Inc.

AvanStrate Inc.

Productos de vidrio especializado

Viracon

Nova Electronic Materials, LLC.

Biotain Crystal Co., Ltd.

Nanohel

Gobaina

TCL China Star Optoelectronics Technology Co., Ltd.

Boe Technology Group Co., Ltd.

Desarrollos recientes (lanzamientos)

En febrero de 2025, Tasmit Inc. lanzó un nuevo sistema de inspección para sustratos de vidrio bajo su serie Inspectra de herramientas de inspección de obleas de semiconductores. El sistema está diseñado para detectar micro defectos e irregularidades de la superficie con alta precisión, lo que respalda la garantía de calidad en la pantalla avanzada y las aplicaciones de semiconductores.

En septiembre de 2023, Intel introdujo sustratos avanzados de vidrio desarrollados para respaldar la creciente necesidad de computación de alto rendimiento en tecnologías de envasado de próxima generación. Estos sustratos están diseñados para habilitar la escala de transistores dentro de los paquetes, ayudando a extender la ley de Moore y a potencia de aplicaciones basadas en datos futuros.

son

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sustrato de vidrio durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de sustrato de vidrio

Mercado de sustrato de vidrio