Pregunte ahora

Mercado de membrana de separación de gas

Tamaño del mercado de la membrana de separación de gas, participación, crecimiento e análisis de la industria, por material (poliimida y poliamida, polisulfona, acetato de celulosa, otros), por aplicación (separación de nitrógeno, separación de oxígeno, separación de gases ácidos, separación de hidrógeno, eliminación de H2S, otros) y análisis regional, y análisis regional, 2025-2032

Páginas: 150 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V.

Definición de mercado

Las membranas de separación de gas son barreras selectivas diseñadas para separar gases específicos de mezclas basadas en diferencias en la permeabilidad y la difusividad. Estas membranas están comúnmente hechas de materiales poliméricos o inorgánicos y ofrecen alternativas de eficiencia energética a los métodos de separación tradicionales.

El mercado abarca el diseño, la producción y la aplicación de sistemas de membrana para procesos como la eliminación de dióxido de carbono, la generación de nitrógeno y la recuperación de hidrógeno.

Mercado de membrana de separación de gasDescripción general

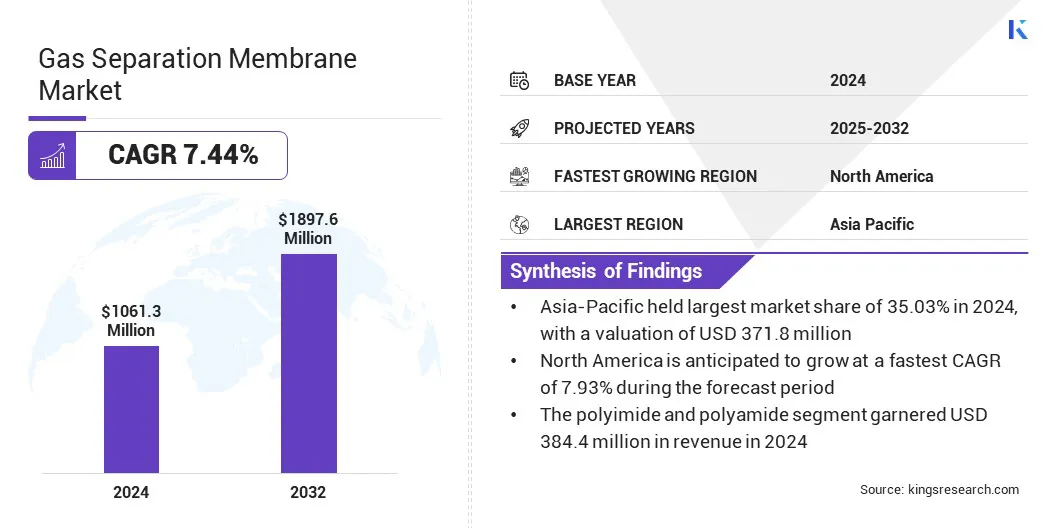

El tamaño del mercado global de la membrana de separación de gas se valoró en USD 1.061.3 millones en 2024 y se prevé que crecerá de USD 1,135.0 millones en 2025 a USD 1,897.6 millones en 2032, exhibiendo una tasa compuesta de 7.44% durante el período de pronóstico.

Este crecimiento se atribuye a la creciente demanda de tecnologías de separación de gas de eficiencia energética que ofrecen costos operativos más bajos en comparación con los métodos convencionales. Además, el uso creciente de membranas para la eliminación de dióxido de carbono, la recuperación de hidrógeno y la generación de nitrógeno en industrias de petróleo y gas, químicos y energía está alimentando el mercado.

Destacados clave

- El tamaño de la industria de la membrana de separación de gas se valoró en USD 1.061.3 millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.44% de 2025 a 2032.

- Asia-Pacific tenía una cuota de mercado de 35.03% en 2024, valorada en USD 371.8 millones.

- El segmento de poliimida y poliamida obtuvo USD 384.4 millones en ingresos en 2024.

- Se espera que el segmento de separación de nitrógeno alcance los USD 568.2 millones para 2032.

- Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual de 7.93% durante el período de pronóstico.

Las principales empresas que operan en la industria de la membrana de separación de gas son Air Liquide Advanced Separations, Air Products and Chemicals, Inc., Parker Hannifin Corp, Honeywell International Inc., Fujifilm Corporation, DIC Corporation, Ube Corporation, Generon, SLB, Mahler AGS GmbH, Atlas Copco AB, JSC Grasy Research, Inc.

El creciente enfoque en reducir las emisiones de gases de efecto invernadero y cumplir con las estrictas regulaciones ambientales está acelerando la adopción de sistemas basados en membranas. Además, los avances en los materiales de membrana, la selectividad mejorada y la expansión de aplicaciones de gas industrial están contribuyendo a la sólida trayectoria de crecimiento del mercado.

- En diciembre de 2024, Toray Industries anunció la instalación de una instalación piloto en su sitio de Shiga para avanzar en la tecnología de producción en masa para su membrana de separación de CO₂ totalmente de Carbono. La iniciativa tiene como objetivo respaldar la producción escalable de membranas compactas de alta eficiencia para la purificación de biogás, la captura de carbono y el procesamiento de gas natural, al tiempo que promueve la colaboración de la industria y la comercialización acelerada.

Conductor de mercado

Creciente demanda de tecnologías rentables de separación de gases

El mercado de la membrana de separación de gases está impulsado por la creciente demanda de soluciones de separación de gas de gas rentables y de eficiencia energética en diversas aplicaciones industriales. Los métodos de separación tradicionales, como la destilación criogénica y la adsorción de swing de presión, implican un alto consumo de energía y costos operativos, lo que lleva a las industrias a cambiar hacia sistemas basados en membranas.

Estas membranas permiten la separación selectiva de gas en condiciones de funcionamiento más suaves, lo que resulta en una reducción del uso de energía, emisiones más bajas y requisitos de mantenimiento minimizados.

La adopción de tecnologías de membrana está ganando impulso en las industrias de petróleo y gas, procesamiento químico y generación de energía, donde la eficiencia y la sostenibilidad son las principales prioridades. La creciente conciencia de las preocupaciones ambientales y la necesidad de optimizar el uso de recursos están contribuyendo aún más a la trayectoria ascendente del mercado.

Desafío del mercado

Limitaciones de rendimiento en condiciones duras

El mercado de la membrana de separación de gas enfrenta varios desafíos debido a la durabilidad limitada y la estabilidad de los materiales de membrana cuando se expone a entornos industriales duros. Las aplicaciones que involucran altas temperaturas, productos químicos agresivos o presiones elevadas pueden reducir significativamente la vida útil de la membrana y comprometer la eficiencia de separación. Estas condiciones son comunes en los petroquímicos y los sectores de refinación, donde el rendimiento consistente es crítico.

Las membranas hechas de materiales poliméricos a menudo se degradan bajo tal estrés, mientras que las alternativas más robustas como las membranas inorgánicas y de matriz mixta incurren en costos y complejidades de producción más altos. Esto limita la adopción de tecnologías de membrana en las aplicaciones exigentes, lo que limita el crecimiento del mercado.

Los participantes de la industria se centran en desarrollar materiales avanzados y recubrimientos protectores para mejorar la resiliencia de la membrana y permitir una implementación más amplia en condiciones de operación severas.

- En enero de 2023, Toray Industries anunció que su membrana de separación de CO₂ totalmente de carbono demostró una fuerte durabilidad en los exigentes entornos de refinación de gas natural, incluida la exposición a altos niveles de CO₂ e impurezas comunes. La membrana permite la separación de CO₂ eficiente en energía sin requerir un pretratamiento extenso, ofreciendo una alternativa rentable a los métodos convencionales.

Tendencia de mercado

Adopción creciente de tecnologías de captura de carbono y soluciones de economía de hidrógeno

La adopción aumentada de tecnologías de captura de carbono y soluciones de economía de hidrógeno está dando forma a la dirección del mercado de la membrana de separación de gases, ya que las industrias buscan formas más limpias y eficientes de gestionar las emisiones y producir energía baja en carbono. Los sistemas basados en membrana ofrecen un enfoque compacto y eficiente en energía para capturar dióxido de carbono de gases de combustión e hidrógeno purificador en procesos industriales a gran escala, lo que los hace integrales a los marcos de sostenibilidad emergentes.

Estas soluciones están ganando tracción engeneración de energía, petroquímicos y sectores de refinación, donde la presión regulatoria y los objetivos de descarbonización están acelerando la inversión en tecnologías más limpias. El papel de las membranas se ve reforzado aún más por los avances en la ciencia de los materiales que permiten una mayor selectividad, durabilidad y rentabilidad en la separación de carbono e hidrógeno.

Se espera que las tecnologías de membrana desempeñen un papel fundamental en el apoyo a esta transición a medida que el panorama energético global cambia hacia la resiliencia climática y la diversificación de energía.

- En enero de 2025, Arkema y la nueva empresa japonesa Ooyoo anunciaron una asociación para desarrollar membranas de separación de gases de alto rendimiento para la captura de carbono. La colaboración combina las tecnologías de polímeros avanzados de Arkema con la experiencia en diseño de membrana de Ooyoo para mejorar la eficiencia de separación de Co₂. La iniciativa respalda el desarrollo de soluciones rentables y escalables para reducir las emisiones de gases de efecto invernadero.

Informe del mercado de la membrana de separación de gas

|

Segmentación |

Detalles |

|

Por material |

Poliimida y poliamida, polisulfona, acetato de celulosa y otros |

|

Por aplicación |

Separación de nitrógeno, separación de oxígeno, separación de gases ácidos, separación de hidrógeno, eliminación de H2S y otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por material (poliimida y poliamida, polisulfona, acetato de celulosa y otros): el segmento de poliimida y poliamida ganó USD 384.4 millones en 2024, debido a su estabilidad térmica superior, resistencia química y un alto rendimiento de separación de gases en aplicaciones industriales exigentes.

- Mediante la aplicación (separación de nitrógeno, separación de oxígeno, separación de gases ácidos, separación de hidrógeno, eliminación de H2S y otros): el segmento de separación de nitrógeno tenía una cuota de mercado del 29.90% en 2024, debido a la creciente demanda de nitrógeno de alta pureza en los envases de alimentos, electronics y industrias químicas, donde los sistemas de membrana ofrecen eficiencia eficiente y costo eficiente.

Mercado de membrana de separación de gasAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

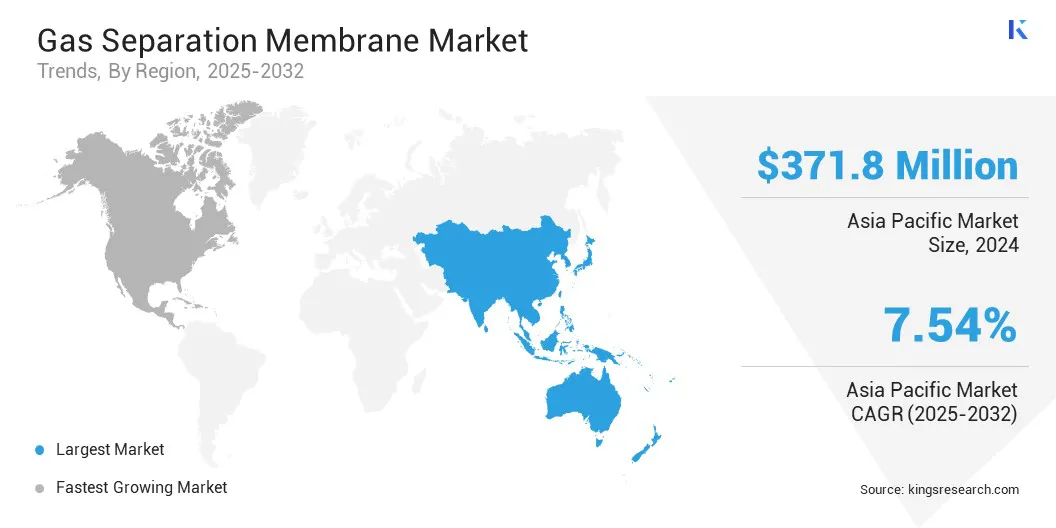

Asia Pacific representó una cuota de mercado de la membrana de separación de gas de alrededor del 35.03% en 2024, valorada en USD 371.8 millones. Este dominio del mercado se ve reforzado por la base industrial en expansión de la región, el aumento del consumo de energía y el fuerte enfoque del gobierno en la reducción de emisiones y la eficiencia energética.

La creciente adopción de sistemas de separación de gas basados en membrana en el procesamiento de gas natural, la recuperación de hidrógeno y la producción petroquímica respalda el desarrollo de operaciones de bajo rendimiento de baja emisión en las economías clave.

Las inversiones estratégicas en infraestructura de energía limpia y marcos regulatorios favorables están alentando el despliegue de tecnologías de separación avanzadas en los sectores público y privado. La creciente presencia de fabricantes nacionales e instituciones de investigación está acelerando la innovación de materiales y la producción localizada, mejorando la competitividad regional.

Además, los avances continuos en el rendimiento de la membrana, la integración del sistema y la optimización de costos están fomentando una mayor viabilidad comercial y manteniendo el crecimiento a largo plazo del mercado en Asia Pacífico.

- En febrero de 2024, Ooyoo Ltd., con sede en Japón, firmó un acuerdo básico con Toppan Holdings Inc. para desarrollar y producir conjuntamente las membranas de separación avanzadas de Co₂ avanzadas. La colaboración combina la tecnología de membrana patentada de Ooyoo con la experiencia en procesamiento de películas de Toppan para ofrecer soluciones de captura de carbono compactas y rentables. Esta asociación tiene como objetivo acelerar la adopción de tecnologías de reciclaje de carbono en Japón y apoyar la transición del país hacia una sociedad neutral en carbono.

La industria de la membrana de separación de gases en América del Norte crecerá a una tasa compuesta anual de 7.93% durante el período de pronóstico. Este crecimiento se atribuye a la creciente necesidad de tecnologías de procesamiento de gas de eficiencia energética y aumenta la presión regulatoria para reducir las emisiones industriales en los sectores clave.

El fuerte de la regiónpetróleo y gasLa infraestructura, junto con la creciente demanda de recuperación de hidrógeno, eliminación de dióxido de carbono y generación de nitrógeno, está alimentando el despliegue de sistemas de separación basados en membrana.

Las políticas gubernamentales que apoyan las transiciones de energía limpia y las iniciativas de captura de carbono están alentando la adopción más amplia de tecnologías de membrana avanzadas. Además, las asociaciones estratégicas entre los proveedores de tecnología, las compañías de energía e instituciones de investigación, junto con innovaciones continuas en materiales de membrana y diseño de sistemas, mejoran el rendimiento, reducen los costos operativos y apoyan la expansión sostenida del mercado en América del Norte.

Marcos regulatorios

- En los EE. UU., La Ley de Aire Limpio (CAA) regula las emisiones de fuentes industriales y de generación de energía. Promueve el uso de membranas de separación de gases alentando tecnologías que reducen los contaminantes del aire y los gases de efecto invernadero, particularmente en aplicaciones como la captura de carbono y la purificación de hidrógeno.

- En la Unión Europea (UE), La Directiva de emisiones industriales (Directiva 2010/75/UE) regula la contaminación de actividades industriales a gran escala. Apoya el despliegue de membranas de separación de gas como parte de las mejores técnicas disponibles (BAT) para controlar las emisiones de dióxido de carbono, compuestos orgánicos volátiles y otros gases nocivos.

- En Japón, el acto sobre el uso racional de la energía regula la eficiencia energética en los procesos industriales. Incentiva la integración de las tecnologías de membrana de separación de gas para mejorar la conservación de la energía y reducir las emisiones de carbono en el procesamiento de gas natural y los sectores de fabricación de productos químicos.

Panorama competitivo

Las empresas que operan en el mercado mundial de membranas de separación de gas están trabajando activamente para fortalecer su posición de mercado a través de la innovación de materiales, la diversificación de productos y las colaboraciones estratégicas. Los jugadores líderes están invirtiendo en gran medida en investigación y desarrollo para mejorar la selectividad de la membrana, la durabilidad y la resistencia a los entornos operativos duros, con el objetivo de ofrecer soluciones de separación de gases eficientes, escalables y rentables en diversas industrias.

También están avanzando en tecnologías de membrana de próxima generación, como membranas de matriz mixta, variantes inorgánicas y sistemas inteligentes integrados en sensores para satisfacer las demandas evolucionarias de aplicaciones como la captura de carbono, la purificación de hidrógeno y el procesamiento de gas natural.

Además, las empresas se están asociando con compañías energéticas, productores de gas industrial e instituciones de investigación para acelerar la comercialización, expandir su cartera de aplicaciones y asegurar ventajas competitivas en los mercados desarrollados y emergentes.

- En octubre de 2023, OsMoses obtuvo USD 11 millones en fondos para avanzar en su nueva tecnología de membrana para descarbonizar el mercado de separación de gases industriales, proyectados para llegar a USD 35 mil millones. La inversión apoyará la escala y la comercialización de la tecnología.

Lista de empresas clave en el mercado de membranas de separación de gas:

- Separaciones avanzadas de Air Liquide

- Air Products and Chemicals, Inc.

- Parker Hannifin Corp

- Honeywell International Inc.

- Fujifilm Corporation

- Corporación DIC

- Ube Corporation

- Generón

- SLB

- Mahler AGS GmbH

- Atlas Copco AB

- JSC Grasys

- GMT Membrantechnik GmbH

- Evonik

- Membrane Technology and Research, Inc.

Desarrollos recientes (asociaciones/expansión)

- En marzo de 2025, H2Site y Snam anunciaron una colaboración en un proyecto de separación de hidrógeno y gas natural respaldado por la ARERA de Italia. La iniciativa implica desplegar una unidad de membrana de membrana de paladio a gran escala capaz de extraer hidrógeno de alta pureza de mezclas de gases de baja concentración, lo que respalda aplicaciones de energía limpia al tiempo que preserva la calidad del gas natural.

- En octubre de 2023, Evonik anunció la expansión de su capacidad de producción para las membranas de separación de gases en su sitio en Schörfling, Austria, para satisfacer la creciente demanda mundial. La inversión respalda el mayor suministro de membranas sepuranos utilizadas en aplicaciones de procesamiento de biogás, nitrógeno y hidrógeno.

Preguntas frecuentes