Tamaño del mercado de desulfuración de gases de combustión, participación, crecimiento e análisis de la industria, por producto (sistemas de FGD húmedos, sistemas FGD secos/semi-secos), por instalación (nuevos sistemas, componentes, reparaciones y consumibles), por aplicación (plantas de energía, productos químicos, cemento, procesamiento y minería de metales, otros) y análisis regional, y análisis regional, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado involucra tecnologías y sistemas utilizados para eliminar el dióxido de azufre (SO₂) de las emisiones industriales, principalmente en centrales eléctricas de carbón y industrias pesadas. Estos sistemas reducen la contaminación del aire, previenen la lluvia ácida y apoyan el cumplimiento regulatorio y las operaciones sostenibles. El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de desulfurización de gases de combustiónDescripción general

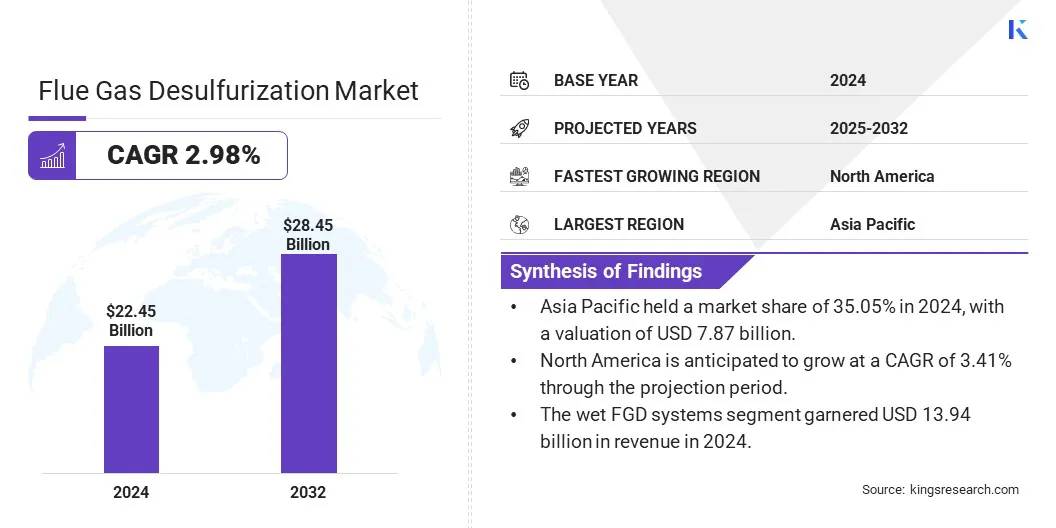

El tamaño del mercado global de desulfuración de gases de combustión se valoró en USD 22.45 mil millones en 2024 y se prevé que crecerá de USD 23.09 mil millones en 2025 a USD 28.45 mil millones para 2032, exhibiendo una tasa compuesta anual de 2.98% durante el período de pronóstico.

Este crecimiento es impulsado por el apoyo regulatorio, los incentivos financieros y las normas más estrictas de SO₂, promoviendo la adopción en plantas térmicas y industrias de cemento. Los depuradores de piedra caliza húmedo permiten a estos sectores cumplir con los objetivos de emisión y los objetivos de sostenibilidad al tiempo que reducen la dependencia de la importación.

Las principales empresas que operan en la industria de la desulfuración de gases de combustión son Mitsubishi Heavy Industries, Ltd., GE Vernova, Andritz, Babcock & Wilcox Enterprises, Inc., Rafako S.A., Met, Thermax Limited., Ducon, Chiyoda Corporation, Valmet, Kawasaki Heavy Industries, Ltdd., MacRotek Inc., Steinm, Steinm, Steinm, SteinmiMeki, Alekek, Aricom. Ingeniería GMBH y Carmeuse Américas.

El mercado está presenciando un fuerte crecimiento debido a la creciente dependencia de la generación de energía a carbón en los países en desarrollo. Como el carbón sigue siendo una fuente de energía primaria, particularmente en la industrialización de las naciones rápidamente, el aumento asociado en las emisiones de dióxido de azufre ha provocado la necesidad de tecnologías efectivas de control de emisiones.

Con las bajas tasas de cumplimiento y las crecientes preocupaciones ambientales, los gobiernos están haciendo cumplir regulaciones más estrictas, lo que aumenta la demanda de sistemas FGD para mitigar la contaminación del aire y cumplir con los objetivos de sostenibilidad.

En noviembre de 2024, elCentro de investigación sobre energía y aire limpioinformó que la adopción de la desulfuración de gases de combustión completa (FGD) en las plantas de carbón de la India podría reducir las emisiones de SO₂ en un 64%, de 4,327 a 1,547 kilotones anuales. Con solo el 8% de las plantas que cumplen desde 2015, la necesidad urgente de una implementación más amplia indica un fuerte potencial de mercado en medio de preocupaciones ambientales y presión regulatoria.

Destacados clave:

El tamaño de la industria de la desulfuración de gases de combustión se registró en USD 22.45 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 2.98% de 2025 a 2032.

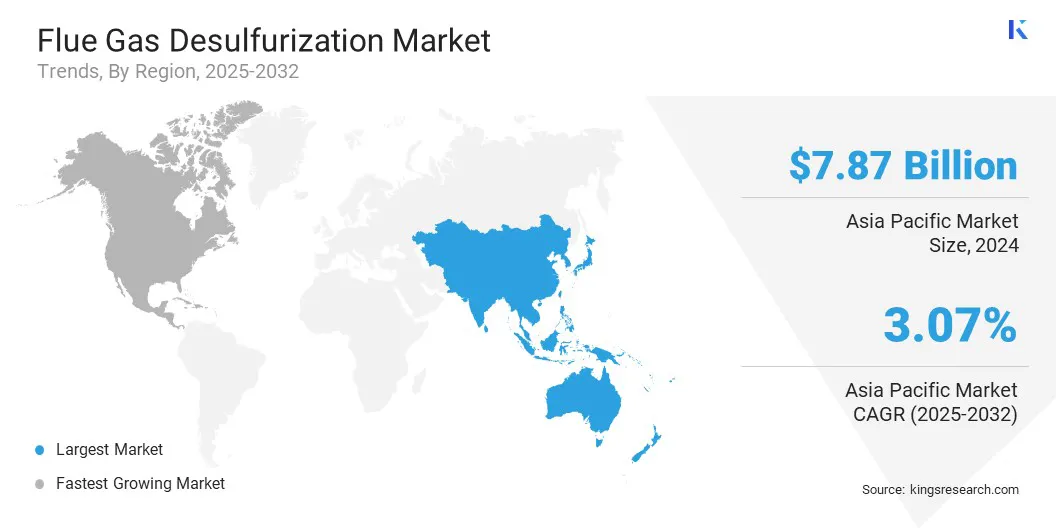

Asia Pacific tenía una cuota de mercado de 35.05% en 2024, con una valoración de USD 7.87 mil millones.

El segmento de sistemas FGD húmedos obtuvo USD 13.94 mil millones en ingresos en 2024.

Se espera que los componentes, reparaciones y segmento de consumibles alcancen USD 16.78 mil millones para 2032.

Se anticipa que el segmento de fabricación es testigo de la tasa compuesta anual más rápida del 3.25% durante el período de pronóstico.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 3.41% durante el período de proyección.

Conductor de mercado

Apoyo gubernamental e incentivos para las tecnologías de control de la contaminación

La expansión del mercado de desulfuración de gases de combustión está impulsada por un fuerte apoyo gubernamental e incentivos financieros para las tecnologías de control de la contaminación. Con las normas y sanciones de emisión de SO₂ obligatorias por incumplimiento, las autoridades están promoviendo la adopción de FGD a través de plazos regulatorios y apoyo para la fabricación nacional.

Estas medidas de política están impulsando la demanda, reduciendo la dependencia de la importación y la instalación de aceleración en las centrales térmicas, creando un entorno favorable para el crecimiento del mercado en medio de una presión creciente para cumplir con los objetivos de emisión de manera eficiente y de inmediato.

En agosto de 2024, el sindicatoMinistro de poderordenó que las centrales de energía térmica instalen sistemas de desulfuración de gases de combustión (FGD) en diciembre de 2024-2026, dependiendo de su ubicación. A partir de ahora, las plantas en los estados del este se están actualizando para cumplir con los estándares de SO₂ Emmision. El incumplimiento incurre en sanciones que van desdeUSD 0.0025 a USD 0.005por unidad. La Junta Central de Control de la Contaminación (CPCB), la Junta de Control de Contaminación del Estado (SPCBS) y la Autoridad Central de Electricidad (CEA) supervisan activamente el progreso de la instalación de FGD y el cumplimiento de las emisiones.

Desafío del mercado

Alto consumo de energía de las operaciones del sistema FGD en las centrales eléctricas

El alto consumo de energía de los sistemas de desulfuración de gases de combustión (FGD) plantea un desafío importante, particularmente en las centrales eléctricas de carbón donde la eficiencia operativa es crítica. Las unidades FGD requieren electricidad significativa para operar bombas, ventiladores y otros componentes, aumentando la carga de energía auxiliar general. Esto reduce la potencia de salida neta y aumenta los costos operativos, lo que impacta el rendimiento económico.

La demanda de energía adicional también tensa la infraestructura de energía más antigua, lo que complica los esfuerzos de modernización. Para abordar estos desafíos, las empresas están desarrollando diseños de FGD de baja energía, optimizando las configuraciones del sistema e integrando tecnologías de monitoreo inteligente para mejorar la eficiencia. Algunos también están explorando sistemas híbridos para reducir el consumo de energía.

Tendencia de mercado

Adopción creciente en la industria del cemento

El mercado de desulfurización de gases de combustión es testigo de una tendencia notable hacia la creciente adopción en la industria del cemento a medida que se extienden las regulaciones de emisiones más allágeneración de energía. Las plantas de cemento, que emiten óxidos de azufre significativos durante la producción, están integrando sistemas FGD para cumplir con las normas ambientales endurecientes.

El uso de depuradores de piedra caliza húmedo con subproductos de yeso se alinea con los objetivos de sostenibilidad industrial. Esta tendencia refleja una absorción intersectorial más amplia de tecnologías FGD para reducir la contaminación del aire y cumplir con los estándares nacionales de emisiones, particularmente en industrias de alta emisión como el cemento.

En octubre de 2023, se seleccionó ValmetPara suministrar su primer sistema FGD húmedo de piedra caliza en India para las cuatro calderas de una refinería de petróleo, marcando un avance significativo en el control de emisiones. El sistema, que utiliza el fregado de piedra caliza y la producción de yeso como subproducto, garantiza el cumplimiento de las normas MOEF y CC. Esto destaca la creciente adopción de tecnologías FGD avanzadas en todas las industrias más allá del poder, incluido el cemento.

Informe del mercado de la desulfuración de gases de combustión instantánea

Nuevos sistemas, componentes, reparaciones y consumibles

Por aplicación

Centrales eléctricas, productos químicos, cemento, procesamiento y minería de metales, fabricación, otras

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por producto (sistemas FGD húmedos y sistemas FGD secos/semi-secos): el segmento de sistemas FGD húmedos obtuvo USD 13.94 mil millones en 2024 debido a su mayor eficiencia en la eliminación de dióxido de azufre y la creciente preferencia por la utilización de subproductos de yeso en varias industrias.

Por instalación (nuevos sistemas y componentes, reparaciones y consumibles): el segmento de componentes, reparaciones y consumibles tenía una participación de 59.85%en 2024, impulsado principalmente por las necesidades de mantenimiento continuas y el ciclo de reemplazo frecuente requerido para garantizar el rendimiento óptimo del sistema FGD y el cumplimiento regulatorio.

Por aplicación (se proyecta que las centrales eléctricas, productos químicos, cemento, procesamiento y minería de metales, fabricación y otros): se proyecta que el segmento de las plantas de energía alcanzará los USD 8.52 mil millones para 2032, impulsado por estrictas regulaciones de emisiones y el aumento de las inversiones en la infraestructura de control de la contaminación para cumplir con los estándares de cumplimiento ambiental.

Mercado de desulfurización de gases de combustiónAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de desulfuración de gases de combustión de Asia-Pacífico fue de alrededor del 35.05% en 2024, valorada en USD 7.87 mil millones. Este dominio se refuerza la alta dependencia de la región en la generación de energía a carbón y estrictas regulaciones gubernamentales sobre la contaminación del aire.

Países como China e India han implementado estrictos mandatos de control de emisiones, acelerando las instalaciones de FGD en centrales térmicas. Además, la rápida industrialización y urbanización ha aumentado la demanda de energía, destacando la necesidad de tecnologías de control de la contaminación. Estos factores colocan a Asia Pacífico como la región líder para la implementación del sistema FGD.

Se estima que la industria de la desulfuración de gases de los fominos de América del Norte crece a una tasa compuesta anual de 3.41% durante el período de pronóstico. Este rápido crecimiento es fomentado por el aumento de las inversiones en tecnologías de energía limpia y la modernización de la infraestructura de energía a carbón envejecida.

La región está presenciando una mayor adopción de sistemas FGD avanzados para mejorar la eficiencia operativa y reducir los costos de mantenimiento. Además, la creciente conciencia pública sobre los impactos en la salud ambiental está llevando a las empresas de servicios públicos e industrias a priorizar el control de emisiones, alimentando la demanda de soluciones FGD eficientes y confiables en los sectores de energía e industriales.

Marcos regulatorios

En los EE. UU., La Agencia de Protección Ambiental (EPA) aplica regulaciones estrictas sobre los sistemas de desulfuración de gases de combustión (FGD) a través de las pautas de limitaciones de efluentes, incluidos los ELG de energía eléctrica de vapor de 2015, elgs, dirigidos a contaminantes como mercurio, selenio, arsénico y nitrato en aguas residuales FGD.

En la IndiaLas regulaciones de FGD para las centrales eléctricas térmicas se rigen por el Ministerio de Medio Ambiente, Forestal y Cambio Climático (MOEFCC) y monitoreado por la Junta Central de Control de la Contaminación (CPCB) para garantizar el cumplimiento de los estándares de emisiones.

En EuropaLos sistemas FGD están regulados principalmente por la Directiva de emisiones industriales (IED) de la Unión Europea, aplicadas a través de agencias ambientales nacionales en los Estados miembros. El IED establece límites de emisión estrictos para dióxido de azufre y otros contaminantes para controlar la contaminación del aire de las instalaciones industriales, incluidas las centrales eléctricas y las industrias pesadas.

Panorama competitivo

Los actores clave en la industria de la desulfuración de gases de combustión están implementando activamente iniciativas estratégicas para fortalecer su posición de mercado. Las empresas están participando en fusiones y adquisiciones para ampliar su presencia geográfica y sus fortalezas tecnológicas.

También están lanzando nuevos productos para diversificar las ofertas y abordar las variadas necesidades del cliente. Además, se están formando asociaciones y empresas conjuntas para aumentar la capacidad de producción. Estos movimientos competitivos destacan un entorno de mercado dinámico orientado a la escala de las operaciones y el mantenimiento del crecimiento a largo plazo en el control de emisiones.

Lista de empresas clave en el mercado de desulfurización de gases de combustible:

¿Cuál es el CAGR esperado para el mercado de desulfuración de gases de combustión durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Destacados clave:

Destacados clave: