Ingeniería del tamaño del mercado de plásticos, participación, crecimiento e análisis de la industria, por tipo de resina [poliamida (PA) / nylon, policarbonato (PC), polioximetileno (POM) / acetal, polipropileno (PP), otros], por industria de uso final, por categoría y análisis regional, análisis regional, 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: diciembre de 2024 | Autor: Siddhi J. | Última actualización: febrero de 2026

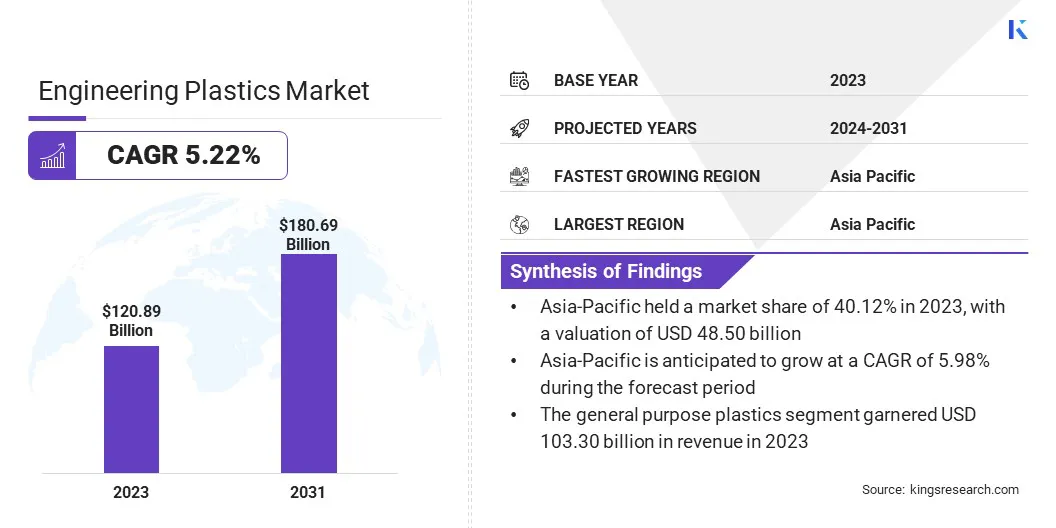

El tamaño del mercado de los plásticos de ingeniería global se valoró en USD 120.89 mil millones en 2023 y se prevé que crecerá de USD 126.58 mil millones en 2024 a USD 180.69 mil millones para 2031, exhibiendo una tasa compuesta anual de 5.22% durante el período de pronóstico.

El crecimiento de los plásticos de ingeniería está impulsado por una fuerte demanda de industrias de uso final, como automotriz, electricidad y electrónica, y construcción, donde la durabilidad, la resistencia y la resistencia al calor son esenciales para aplicaciones avanzadas.

En el alcance del trabajo, el informe incluye productos ofrecidos por compañías como Mitsubishi Engineering-Plastics Corporation, Wittenburg Group, Daicel Corporation, Envalior, Celanese Corporation, Covestro AG, Ineos AG, Grand Pacific Petrochemical Corporation, Ascend Performance Materials, Teknor Apex y otros.

La industria de los plásticos de ingeniería está marcada por el uso generalizado de polímeros de alto rendimiento que ofrecen una mayor resistencia, resistencia al calor y durabilidad en varias industrias. Estos materiales son parte integral de los procesos de fabricación en automóviles, construcción, electrónica y otras industrias, donde las propiedades especializadas son esenciales.

Los plásticos de ingeniería reemplazan cada vez más a los metales y otros materiales, debido a su versatilidad, rentabilidad y capacidad para cumplir con los requisitos de aplicación exigentes. El mercado está influenciado por los avances tecnológicos en curso, ya que surgen nuevas soluciones que satisfacen las necesidades industriales en evolución, particularmente en aplicaciones que requieren alta fuerza, flexibilidad y resistencia a condiciones extremas.

El mercado de la ingeniería de plásticos implica la fabricación de polímeros especializados que están diseñados para ofrecer propiedades mejoradas como alta resistencia, resistencia al calor y durabilidad. Estos materiales se usan comúnmente en las industrias automotrices, de construcción y electrónica, donde los materiales convencionales como los metales pueden no proporcionar el rendimiento necesario.

Los plásticos de ingeniería se valoran por su capacidad para resistir condiciones extremas, lo que los hace adecuados para una amplia gama de aplicaciones exigentes. Estos polímeros sirven como alternativas rentables y livianas a los metales y ofrecen versatilidad en varios sectores, lo que impulsa su importancia en los procesos de fabricación modernos.

El mercado está segmentado por el tipo de resina, la industria de uso final y la categoría, lo que permite soluciones personalizadas en piezas automotrices, componentes eléctricos y maquinaria industrial.

Revisión del analista

El mercado de plásticos de ingeniería está evolucionando rápidamente, con los fabricantes centrados en la innovación de productos y el desarrollo de polímeros de alto rendimiento adaptados para satisfacer las necesidades de las industrias automotriz, de construcción y electrónica.

A medida que invierten mucho en investigación y desarrollo (I + D) para mejorar la fuerza, la durabilidad y la resistencia al calor, la industria de los plásticos de ingeniería también está priorizando la sostenibilidad al crear alternativas ecológicas. Las colaboraciones y expansiones estratégicas, particularmente en los mercados emergentes, permiten a las empresas aprovechar la creciente demanda de plásticos de ingeniería.

La personalización de los plásticos de ingeniería es importante para abordar requisitos de aplicación específicos. Esta innovación en curso posiciona los plásticos de ingeniería como un material crucial en las industrias que requieren soluciones livianas, duraderas y de alto rendimiento.

En octubre de 2024, LG Chem y Lavergne formaron una asociación estratégica para mejorar la fabricación, la eficiencia logística y la innovación tecnológica al aprovechar las fortalezas de cada empresa. Durante el año pasado, Lavergne ha cumplido con éxito el estricto proceso de calificación de LG Chem, produciendo plásticos de ingeniería de alta calidad que se alinean con los estándares de LG Chem. A través de esta colaboración, LG Chem tiene como objetivo fortalecer su presencia en América del Norte y optimizar la cadena de suministro para los plásticos de ingeniería reciclado posterior al consumo, enfatizando su compromiso con la economía circular y las prácticas sostenibles. Esta asociación subraya su compromiso compartido con la excelencia y el crecimiento futuro.

Ingeniería de factores de crecimiento del mercado de plásticos

El crecimiento de los plásticos de ingeniería es impulsado por varios factores clave, como la creciente adopción de estos materiales en la industria automotriz para reducir el peso del vehículo y mejorar la eficiencia del combustible.

Los plásticos de ingeniería ofrecen una solución ideal, reemplazando metales más pesados y contribuyendo a vehículos más ligeros y más eficientes en combustible. Además, los avances en la ciencia de los materiales han llevado al desarrollo de plásticos de ingeniería con propiedades mejoradas, como una mayor resistencia al calor, durabilidad y resistencia.

Estas innovaciones permiten que los materiales satisfagan las demandas cada vez más complejas de las industrias automotriz, electrónica y de construcción, impulsando aún más su adopción y expandiendo el mercado de plásticos de ingeniería.

Según elAsociación Europea de Fabricantes de Automóviles (ACEA), la producción mundial de automóviles alcanzó los 76 millones de unidades en 2023, marcando un aumento del 10.2% en comparación con 2022. Este aumento en la producción ha impulsado significativamente la demanda de plásticos de ingeniería, que juegan un papel crucial en la fabricación de vehículos modernos. Estos materiales se utilizan cada vez más para la liviana, la durabilidad y la rentabilidad en los componentes automotrices, lo que respalda aún más el crecimiento de la industria.

Un desafío importante en la industria de los plásticos de la ingeniería es la contaminación de residuos plásticos, ya que los plásticos no se descomponen en los ciclos biogeoquímicos naturales de la Tierra. Este desperdicio persistente conduce a la contaminación ambiental y al aumento de la carga del vertedero. Una solución a este problema radica en avanzar en las tecnologías de reciclaje, particularmente en el reciclaje de productos químicos, que pueden manejar mejor los plásticos contaminados.

Invertir en sistemas de clasificación eficientes y promover el uso de plásticos de ingeniería biodegradables o reciclables puede reducir los desechos, contribuyendo a una más sostenibleeconomía circularen el mercado.

Ingeniería de tendencias de la industria de plásticos

Una tendencia importante en el mercado es la creciente demanda de materiales livianos, particularmente en la industria automotriz. A medida que los fabricantes de automóviles se esfuerzan por mejorar la eficiencia del combustible y reducir las emisiones de carbono, los plásticos livianos se utilizan cada vez más para reemplazar los metales más pesados en los componentes del vehículo.

Los plásticos de ingeniería, como PP, PC y ABS, ofrecen la fuerza y la durabilidad necesaria al tiempo que reducen significativamente el peso del vehículo. Este cambio respalda los objetivos ambientales y mejora el rendimiento del vehículo. El desarrollo continuo de polímeros y compuestos avanzados, capaz de resistir altas temperaturas y estrés, está alimentando aún más esta tendencia.

La sostenibilidad se ha convertido en un enfoque crítico para el mercado de plásticos de ingeniería, impulsado por las crecientes preocupaciones ambientales y las regulaciones más estrictas. La demanda de plásticos reciclables y biodegradables está aumentando, ya que los fabricantes y consumidores priorizan soluciones ecológicas.

Se están explorando tecnologías de reciclaje químico para abordar los desechos plásticos y mejorar la reciclabilidad de los materiales plásticos complejos. Las empresas también están invirtiendo en plásticos y materiales de base biológica que pueden reducir la dependencia de los combustibles fósiles.Esta tendencia está remodelando el mercado, ya que la innovación y la inversión en alternativas de plástico sostenibles ayudan a cumplir con los objetivos ambientales al tiempo que ofrecen materiales de alto rendimiento.

El 5 de diciembre de 2024, se anunció que Durabio, un plástico de ingeniería biológica del Grupo Mitsubishi Chemical (MCG Group), fue adoptado para su uso en la rejilla delantera del nuevo SUV compacto de Fronx de Suzuki. Este material innovador destaca el compromiso de Mitsubishi con la sostenibilidad y la tecnología de vanguardia, ya que Durabio ofrece una durabilidad superior, claridad y resistencia a la degradación de los rayos UV, SSin embargo, la responsabilidad ambiental y la ingeniería de materiales de alto rendimiento.

Análisis de segmentación

El mercado global está segmentado según el tipo de resina, la industria del uso final, la categoría y la geografía.

Por tipo de resina

Based on resin type, the market has been segmented into polyamide (PA) / nylon, polycarbonate (PC), polyoxymethylene (POM) / acetal, polypropylene (PP), polyethylene terephthalate (PET), acrylonitrile butadiene styrene (ABS), polyphenylene sulfide (PPS), polyetheretherketone (PEEK), polyphenylene óxido (PPO) y otros.

El segmento ABS lideró el mercado de plásticos de ingeniería en 2023, alcanzando la valoración de USD 27.01 mil millones. El ABS está ganando un uso generalizado en el mercado de materiales de ingeniería, debido a sus impresionantes propiedades. Su durabilidad lo hace resistente al impacto y capaz de resistir un uso intensivo y condiciones ambientales duras.

ABS también ofrece una excelente resistencia química a los ácidos, álcalis y solventes, lo que lo hace adecuado para aplicaciones industriales exigentes. Además, sus buenas propiedades eléctricas aislantes, resistencia al calor y versatilidad en el moldeo, el lijado y el teñido contribuyen a su popularidad.

El ABS es rentable, fácilmente disponible y totalmente reciclable, apoyando la fabricación sostenible. Su rendimiento antiestático mejora aún más su atractivo en aplicaciones electrónicas sensibles, impulsando su crecimiento en múltiples industrias.

Por industria de uso final

Basado en la industria del uso final, el mercado se ha segmentado en automóviles, electricidad y electrónica, construcción, bienes de consumo, atención médica, aeroespacial, envasado y otros. El segmento de electricidad y electrónica aseguró la mayor participación de ingresos del 33,45%. El amplio uso de materiales de ingeniería en la industria eléctrica y electrónica está impulsado por varios factores clave.

Estos materiales ofrecen excelentes propiedades de aislamiento eléctrico, asegurando la seguridad y el rendimiento eficiente en dispositivos y componentes. Su durabilidad y resistencia al calor, la humedad y los productos químicos los hacen adecuados para el uso duradero en entornos duros.

Además, la versatilidad de los plásticos de ingeniería permite la creación de componentes complejos, livianos y compactos, esenciales para la electrónica moderna. La rentabilidad, la facilidad de procesamiento y la reciclabilidad de estos materiales también contribuyen a su adopción generalizada, respaldando la demanda de productos electrónicos de eficiencia energética y sostenible.

Por ejemplo, en abril de 2024, Trinseo lanzó nuevas resinas emergentes de retardantes de llamas, que están diseñadas sin aditivos. Estas resinas mantienen propiedades esenciales como la resistencia al calor y el retraso de la llama, abordando las preocupaciones regulatorias y las aplicaciones de apoyo en la electrónica y las industrias eléctricas.

Por categoría

Basado en la categoría, el mercado se bifurca en plásticos de uso general y plásticos avanzados/súper ingeniería. El segmento de plásticos de uso general está listo para un crecimiento significativo a una tasa compuesta anual de 5.03% durante el período de pronóstico. Los plásticos de ingeniería de uso general como PC, ABS, PET y PA están viendo un crecimiento significativo, debido a su versatilidad, rentabilidad y rendimiento.

La resistencia y transparencia de impacto de la PC impulsan su demanda en las industrias automotrices y electrónicas. El ABS, conocido por su durabilidad y facilidad de procesamiento, se está expandiendo en automotriz, electrónica de consumo y mercados de artículos para el hogar.

Las propiedades livianas y resistentes a los químicos de PET están alimentando su uso en los componentes de embalaje y eléctrico, mientras que la resistencia y rigidez mecánica de PA impulsan su adopción en aplicaciones industriales. El desarrollo continuo y la innovación de estos materiales están creando oportunidades de mercado, particularmente en sectores emergentes como los vehículos eléctricos y la electrónica inteligente.

Ingeniería de análisis de mercado de plásticos Análisis regional

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una participación del 40.12% en el mercado de plásticos de ingeniería en 2023, con una valoración de USD 48.50 mil millones. Este dominio puede atribuirse a la rápida industrialización, las fuertes capacidades de fabricación y la creciente demanda en las industrias automotrices, electrónicas y de construcción.

Los procesos de producción rentables de la región, la gran base de consumidores y el aumento de las inversiones en infraestructura impulsan aún más la demanda de plásticos de ingeniería.

Además, países como China e India ofrecen oportunidades de crecimiento sólidas impulsadas por la expansión de las poblaciones de clase media, los avances tecnológicos y las políticas gubernamentales de apoyo que promueven la fabricación, lo que hace que Asia Pacífico sea un centro para el consumo e innovación de los plásticos de ingeniería.

El mercado de plásticos de ingeniería en Europa está listo para un crecimiento significativo durante el período de pronóstico a una tasa compuesta anual del 4.91%. Europa es la región de más rápido crecimiento para los plásticos de ingeniería, debido a la creciente demanda de materiales de alto rendimiento en las industrias automotriz, aeroespacial y electrónica, impulsadas por avances tecnológicos y objetivos de sostenibilidad.

Además, el fuerte enfoque de Europa envehículos eléctricos(EV), la energía renovable y el desarrollo de la infraestructura están alimentando el crecimiento. Las capacidades de fabricación avanzadas de la región, junto con un cambio hacia materiales livianos y duraderos, hacen de Europa un jugador clave en la expansión del mercado.

Panorama competitivo

El informe del mercado de Global Engineering Plastics proporcionará ideas valiosas con énfasis en la naturaleza fragmentada del mercado. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de plásticos de ingeniería

Mitsubishi Engineering-Plastics Corporation

Grupo de Wittenburg

Daicel Corporation

Envidal

Corporación celanesa

Covestro AG

Ineos AG

Corporación Petroquímica del Grand Pacífico

Ascender materiales de rendimiento

Ápice teknor

Desarrollos clave de la industria

Enero de 2024 (expansión):BASF está ampliando la disponibilidad de calificaciones seleccionadas de sus plásticos de ingeniería en América del Norte, incluidos los EE. UU., Canadá y México, a través de distribuidores autorizados como Bamberger Amco Polymers, M. Holland Company, Nexeo Plastics y Polimeros Nacionales (exclusivo a México). Este movimiento refleja el compromiso de BASF con la sostenibilidad y la tecnología avanzada.

El mercado de plásticos de ingeniería global está segmentado como:

Por tipo de resina

Poliamida (PA) / nylon

PA 6

PA66

PA 11

Otros

Policarbonato (PC)

Polioximetileno (POM) / acetal

Polipropileno (PP)

Tereftalato de polietileno (PET)

Acrilonitrilo butadieno estireno (ABS)

Polifenileno sulfuro (PPS)

Polietheretheretona (mirada)

Óxido de polifenileno (PPO)

Otros

Por industria de uso final

Industria automotriz

Componentes del motor

Componentes interiores

Componentes exteriores

Tren motriz y transmisión

Otros

Electrical y la electrónica

Semiconductores y tableros de circuito

Conectores e interruptores

Electrónica de consumo

Otros

Construcción

Materiales de construcción

Tuberías y tuberías

Techos y pisos

Otros

Bienes de consumo

Cuidado de la salud

Aeroespacial

Embalaje

Otros

Por categoría

Plásticos de uso general

Plásticos avanzados/super ingenieros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Ingeniería de la participación en el mercado de plásticos se mantuvo en pie

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de plásticos de ingeniería durante el período de pronóstico?

¿Qué tan grande era la industria de la ingeniería de plásticos en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que crezca rápidamente en el mercado de plásticos de ingeniería durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Siddhi es un profesional consumado con una profunda experiencia en investigación y análisis, que se destaca en la entrega de informes personalizados en una amplia gama de industrias. Con un enfoque en extraer conocimientos prácticos, la capacidad de Siddhi para navegar a través de varios sectores demuestra su experiencia en varios dominios. Aborda cada tarea con una mentalidad meticulosa y basada en datos, traduciendo tendencias complejas del mercado en recomendaciones claras que guían la toma de decisiones. Más allá de su trabajo profesional, a Siddhi le apasiona rastrear las oportunidades de crecimiento B2B, mantenerse a la vanguardia de las tendencias de la industria y ampliar continuamente sus conocimientos a través de la lectura y la investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.