Tamaño del mercado de selladores de construcción, participación, crecimiento y análisis de la industria, por resina (silicona, poliuretano (PU), acrílico, polisulfuro, butilo, otros), por aplicación (acristalamiento, pisos y juntas de expansión, sanitarios y cocinas, aislamiento y techos, otros), por uso final (comercial, residencial, infraestructura, industrial) y análisis regional. 2025-2032

Páginas: 148 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Antriksh P. | Última actualización : October 2025

Los selladores de construcción son materiales especializados que se utilizan para bloquear el paso de fluidos a través de aberturas o juntas en estructuras de edificios. Proporcionan funciones esenciales de sellado, impermeabilización y aislamiento, asegurando integridad estructural y durabilidad.

El mercado cubre una variedad de tipos de productos, incluidos selladores de silicona, poliuretano y polisulfuro, destinados tanto a la construcción residencial como comercial. Estos productos se aplican ampliamente en sistemas de pisos, techos, acristalamientos y fachadas para mejorar el rendimiento, prevenir fugas y mejorar la eficiencia energética en diversos proyectos de construcción.

Mercado de selladores de construcciónDescripción general

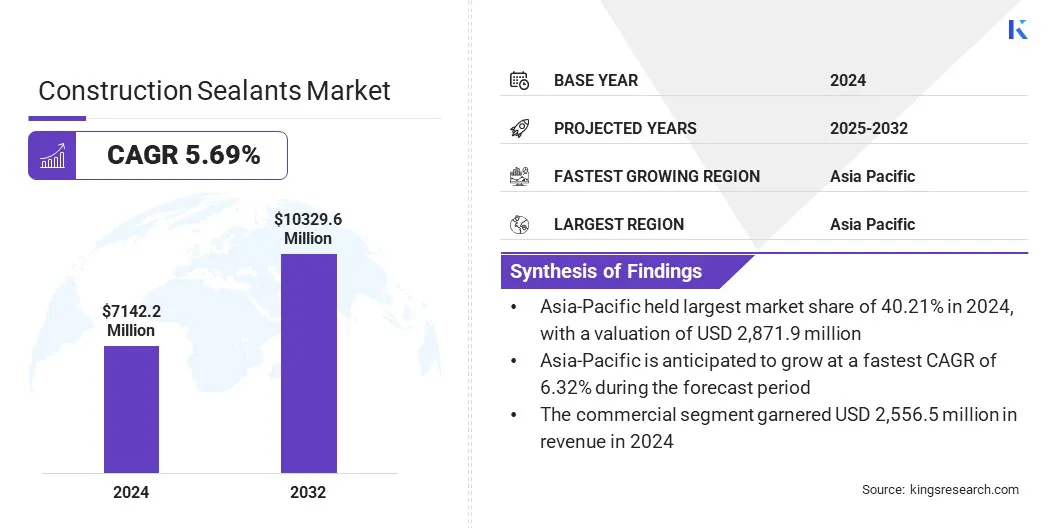

El tamaño del mercado mundial de selladores de construcción se valoró en 7.142,2 millones de dólares en 2024 y se prevé que crezca de 7.011,1 millones de dólares en 2025 a 10.329,6 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,69% durante el período previsto. El mercado se ve impulsado aún más por la creciente adopción de formulaciones ecológicas y con bajo contenido de COV para mejorar la eficiencia energética, la durabilidad y el rendimiento en proyectos de construcción modernos y sostenibles.

Las principales empresas que operan en la industria de selladores para la construcción son Sika AG, Henkel AG & Co. KGaA, 3M, Arkema S.A. (Bostik), Dow Inc. (DOWSIL), Wacker Chemie AG, H.B. Fuller Company, Tremco Incorporated, Soudal Group, BASF SE (Master Builders), Mapei S.p.A., Pidilite Industries Ltd., ITW Performance Polymers, Asian Paints Ltd. y Momentive.

Aspectos destacados clave:

El mercado de selladores para la construcción se registró en 7.142,2 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,69% entre 2025 y 2032.

Asia Pacífico tuvo una participación del 40,21% en 2024, valorada en 2.871,9 millones de dólares.

El segmento de silicona obtuvo ingresos por USD 2.666,7 millones en 2024.

Se espera que el segmento comercial alcance los USD 4.157,7 millones al 2032.

Se prevé que el segmento de acristalamiento experimente una tasa compuesta anual del 5,90 % durante el período previsto.

Se prevé que Europa crecerá a una tasa compuesta anual del 5,80% durante el período de proyección.

La creciente adopción de métodos de construcción prefabricados y modulares está creando importantes oportunidades para el mercado. Estos enfoques de construcción requieren selladores de alta calidad para garantizar la estanqueidad, la protección contra la humedad y la estabilidad estructural durante el transporte y el montaje en el sitio.

La naturaleza impulsada por la precisión de la construcción modular aumenta la necesidad de selladores con un rendimiento constante y tiempos de curado rápidos. Las crecientes inversiones de las empresas en soluciones de construcción sostenibles, rentables y eficientes en el tiempo están impulsando el uso de selladores en componentes fabricados en fábrica.

Los fabricantes están desarrollando formulaciones avanzadas de selladores para cumplir con estrictos estándares de calidad y ofrecer durabilidad a largo plazo en diversas condiciones ambientales.

En marzo de 2025, Avient Corporation anunció una asociación exitosa con Resia, un fabricante líder de módulos de baño y cocina para construcción modular en los EE. UU. Utiliza el sistema de producción de Resia y la tecnología de paneles patentada para ofrecer componentes de alta calidad, completamente ensamblados y listos para instalar para la construcción residencial.

Impulsor del mercado

Creciente demanda de materiales de construcción duraderos y resistentes a la intemperie

La demanda de materiales de construcción duraderos y resistentes a la intemperie aumenta constantemente debido a la necesidad de una infraestructura duradera y costos de mantenimiento reducidos. Los selladores de construcción desempeñan un papel vital en la protección de las estructuras contra la infiltración de agua, la exposición a los rayos UV, las temperaturas extremas y la degradación química.

En regiones propensas a condiciones climáticas severas, el uso de selladores de alto rendimiento garantiza la integridad estructural de edificios e infraestructuras. La creciente adopción de construcciones energéticamente eficientes impulsa aún más el uso de selladores que mejoran el aislamiento y minimizan las fugas de aire.

Además, la rápida urbanización, junto con normas de construcción más estrictas, está impulsando a los desarrolladores a priorizar soluciones de selladores de alta calidad. El mercado es testigo de continuas innovaciones de productos destinadas a ofrecer mayor fuerza de unión, elasticidad y resistencia a la intemperie para cumplir con los requisitos de rendimiento en evolución.

En 2024, el Gobierno de la India asignó aproximadamente 439 mil millones de dólares para inversiones ecológicas, centrándose en materiales de construcción ecológicos. La empresa fue pionera en el uso de escoria de acero en la construcción de carreteras, reduciendo los residuos y mejorando al mismo tiempo la resistencia y durabilidad de las carreteras.

Desafío del mercado

Los precios fluctuantes de las materias primas afectan los costos de producción

La fluctuación de los precios de las materias primas, en particular de los ingredientes de origen petroquímico, presenta un desafío importante para el mercado de selladores de construcción. Las variaciones en los precios del petróleo crudo, las interrupciones de la cadena de suministro y las incertidumbres geopolíticas provocan aumentos de costos impredecibles que afectan la rentabilidad de los fabricantes.

Estas fluctuaciones también crean dificultades en las estrategias de precios y compromisos contractuales a largo plazo, lo que afecta la estabilidad del mercado. La volatilidad de los costos de las materias primas también limita la capacidad de competir de los fabricantes más pequeños, obligándolos a absorber gastos adicionales o trasladarlos a los usuarios finales.

Los fabricantes están abordando este desafío mediante abastecimiento estratégico, diversificación de proveedores, contratos de adquisición a largo plazo y una mayor dependencia de materias primas de origen biológico o recicladas.

Tendencia del mercado

Aumento de la integración de selladores con tecnologías de construcción avanzadas

La integración de selladores con tecnologías de construcción avanzadas es una tendencia importante en las prácticas de construcción modernas. Los sistemas de construcción inteligentes y los diseños energéticamente eficientes requieren selladores que funcionen más allá de las funciones de sellado tradicionales, contribuyendo al rendimiento térmico, el aislamiento acústico y la adaptabilidad estructural.

Se están diseñando selladores innovadores para funcionar perfectamente con materiales como vidrio de alto rendimiento, paneles aislados y fachadas que ahorran energía. La creciente adopción del modelado de información de construcción (BIM) también permite la especificación y colocación precisa de selladores durante la fase de diseño, lo que garantiza un rendimiento óptimo.

En agosto de 2024, Master Wall Inc. presentó sus selladores SuperiorShield SMP, una nueva línea de productos diseñada para brindar protección mejorada y durabilidad duradera, que satisface los requisitos de rendimiento de proyectos de construcción residenciales y comerciales.

Resumen del informe de mercado de selladores de construcción

Segmentación

Detalles

Por resina

Silicona, Poliuretano (PU), Acrílico, Polisulfuro, Butilo, Otros

Por aplicación

Acristalamiento, Pisos y Juntas de Expansión, Sanitarios y Cocina, Aislamiento y Techos, Otros

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por resina (silicona,Poliuretano(PU), acrílico, polisulfuro, butilo y otros): el segmento de silicona poseía el 37,34% del mercado en 2024, debido a su flexibilidad superior, resistencia a los rayos UV y larga vida útil, lo que la hace ideal para una amplia gama de aplicaciones de construcción, incluidas fachadas, acristalamiento e impermeabilización.

Por aplicación (acristalamiento, pisos y juntas de expansión, sanitarios y cocinas, aislamiento y techos, y otros): se prevé que el segmento de acristalamiento crezca a una tasa compuesta anual del 5,90% durante el período de pronóstico debido a la creciente demanda de edificios energéticamente eficientes, una mayor adopción de sistemas de vidrio de alto rendimiento y la necesidad de selladores que proporcionen ventanas y fachadas herméticas, resistentes a la humedad y con aislamiento térmico. instalaciones.

Por uso final (comercial, residencial, infraestructura e industrial): se proyecta que el segmento comercial alcance los USD 4.157,7 millones para 2032, debido a la expansión de las inversiones en infraestructura, la rápida urbanización y el creciente uso de selladores avanzados en oficinas, espacios comerciales y edificios institucionales para garantizar la durabilidad, la estética y el cumplimiento de estrictos códigos de construcción.

Mercado de selladores de construcciónAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia-Pacífico tuvo la mayor participación en el mercado de selladores de construcción en 2024, representando el 40,21% y valorado en 2.871,9 millones de dólares. Este predominio está impulsado por la rápida urbanización, los proyectos de infraestructura a gran escala y la expansión de las actividades de construcción residencial y comercial en las principales economías como China, India y los países del Sudeste Asiático.

Las iniciativas gubernamentales para mejorar las redes de transporte, las ciudades inteligentes y los edificios ecológicos han estimulado aún más la demanda de selladores de alto rendimiento. El floreciente sector inmobiliario de la región, junto con las crecientes inversiones en instalaciones industriales, también está impulsando el crecimiento del mercado.

Además, la presencia de una sólida base de fabricación, menores costos de producción y avances tecnológicos en las formulaciones de selladores están permitiendo a Asia-Pacífico mantener su dominio en el mercado global.

En 2024, la Misión de Ciudades Inteligentes de la India tenía como objetivo mejorar la vida urbana a través de soluciones sostenibles impulsadas por la tecnología, centrándose en la infraestructura, la gobernanza y el desarrollo social; junto con 100 ciudades en desarrollo, ha completado 7.380 de 8.075 proyectos, lo que representa una inversión de aproximadamente 17.700 millones de dólares.

Se prevé que Europa registre la CAGR más alta del 5,80% en el mercado de selladores de construcción durante el período previsto, impulsada por sólidos marcos regulatorios que apoyan la eficiencia energética, la sostenibilidad y los materiales de construcción bajos en emisiones.

El enfoque de la región en modernizar los edificios existentes para cumplir con estrictos estándares de rendimiento energético está impulsando la demanda de soluciones de sellado avanzadas en sistemas de aislamiento, acristalamiento y fachadas. Las crecientes inversiones en infraestructura verde, junto con una mayor adopción de construcciones prefabricadas y modulares, están contribuyendo aún más al crecimiento del mercado.

El enfoque de la industria europea de la construcción en la innovación y la calidad, respaldado por los avances en la tecnología de selladores, está mejorando el rendimiento y la durabilidad en todas las aplicaciones. La creciente influencia deeconomía circularEstos principios también están impulsando a los fabricantes a desarrollar productos selladores ecológicos y reciclables.

Marcos regulatorios

En la Unión Europea, REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) regula las sustancias químicas utilizadas en las formulaciones de selladores. Garantiza que los productos cumplan estrictos estándares de seguridad, ambientales y de salud, impulsando el desarrollo de selladores de construcción ecológicos y con bajo contenido de COV.

En los EE.UU., la Ley de Aire Limpio regula las emisiones de productos químicos, incluidos los selladores de construcción. Establece límites al contenido de compuestos orgánicos volátiles (COV) para reducir la contaminación del aire, lo que influye en los fabricantes para que desarrollen soluciones de sellado sostenibles y que cumplan con las normas.

en china, GB 18583-2008 (Materiales de renovación y decoración de interiores: límite de sustancias nocivas de los adhesivos) regula las sustancias nocivas en los productos adhesivos y selladores. Promueve formulaciones más seguras y no tóxicas para proteger la calidad del aire interior en proyectos de construcción.

En Canadá, la Ley Canadiense de Protección Ambiental (CEPA) regula el uso y liberación de sustancias tóxicas en la fabricación de selladores. Su objetivo es proteger el medio ambiente y la salud pública, fomentando el uso de materias primas más seguras en selladores de construcción.

en australia, el Inventario Nacional de Contaminantes (NPI) regula la notificación de emisiones de COV procedentes de la producción de selladores. Apoya la transparencia y la responsabilidad ambiental, impulsando a la industria hacia alternativas de selladores de bajas emisiones.

Panorama competitivo

Las empresas líderes en el mercado de selladores para la construcción se están centrando en ampliar sus carteras de productos a través de investigación y desarrollo continuos, con el objetivo de mejorar el rendimiento, la sostenibilidad y el cumplimiento de los estándares de construcción globales. Los actores del mercado también están persiguiendo la expansión geográfica, estableciendo instalaciones de producción y redes de distribución en regiones de alto crecimiento para satisfacer la creciente demanda.

Además, están adoptando estrategiascomo colaboraciones con empresas de construcción, arquitectos y desarrolladores de infraestructura para mejorar la penetración en el mercado e impulsar asociaciones a largo plazo. La integración de herramientas digitales para la selección de productos, la simulación del rendimiento y la participación del cliente se está convirtiendo en un diferenciador clave.

Para sostener el crecimiento, las empresas están dando prioridad a la fabricación ambientalmente responsable, la innovación en formulaciones ecológicas y la alineación con las regulaciones industriales en evolución.

En junio de 2024, Sika adquirió Chema, un productor líder peruano de materiales para colocación de baldosas con operaciones a nivel nacional. Se espera que esta adquisición fortalezca la cartera de acabados de construcción de Sika y ofrezca oportunidades de venta cruzada con su gama complementaria, que incluye selladores, adhesivos, membranas de aplicación líquida y soluciones de impermeabilización.

Empresas clave en el mercado de Selladores de construcción:

En junio de 2025, Sika avanzó su estrategia local por local en el mercado a través de nuevas inversiones de fabricación en China, Brasil y Marruecos. La instalación ampliada en China se especializa en tecnologías de poliuretano de alta viscosidad, mejorando el rendimiento de unión y sellado de la infraestructura urbana, respaldando así la durabilidad, la eficiencia y el desarrollo sostenible en aplicaciones de construcción críticas.

En noviembre de 2023, Henkel relanzó su cartera de unión y sellado en Europa con un nuevo concepto de embalaje que reduce el uso de plástico virgen hasta en un 95%, incorporando plástico reciclado posconsumo. Esto cubre una amplia gama de adhesivos y selladores de construcción de marcas como Pattex, Rubson y Ceresit.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de selladores de construcción durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Antriksh es un asociado de investigación experimentado especializado en análisis de dominios cruzados, particularmente dentro de los sectores de TIC y automotriz. Con una base sólida en el análisis de datos e interpretación estadística, Antriksh cree informes perspicaces del mercado. Se destaca en la realización de investigaciones primarias, centrándose en rigurosos análisis de tendencias y comportamiento del consumidor. Antriksh prospera en entornos de alta presión, aprovechando su pasión por ofrecer resultados de investigación impactantes. Más allá de sus esfuerzos profesionales, el amor de Antriksh por los viajes alimenta su curiosidad y enriquece sus experiencias de vida, ayudándolo a descubrir nuevas ideas que complementan sus habilidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de selladores de construcción

Mercado de selladores de construcción