Tamaño del mercado de gestión de consentimiento, participación, crecimiento e análisis de la industria, por componente (software, servicios), por modo de implementación (basado en la nube, local), por tamaño empresarial (grandes empresas, pequeñas y medianas empresas (PYME)), por módulo (aplicación móvil basada en la web), por el análisis de la industria del uso final y el análisis regional, el análisis regional, 2025-2032

Páginas: 220 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización : July 2025

La gestión de consentimiento se refiere a soluciones de software que ayudan a las organizaciones a recopilar, administrar y documentar los permisos de los usuarios con respecto a las actividades de procesamiento de datos de conformidad con las regulaciones de privacidad. Este mercado incluye plataformas de gestión de consentimiento (CMP), herramientas de gestión de preferencias y servicios de integración relacionados, que cubren los dispositivos web, móviles y conectados.

Sirve a sectores que manejan datos personales como medios, atención médica, finanzas y minoristas, con aplicaciones en control de privacidad del usuario, cumplimiento regulatorio y manejo de datos personalizados en entornos digitales.

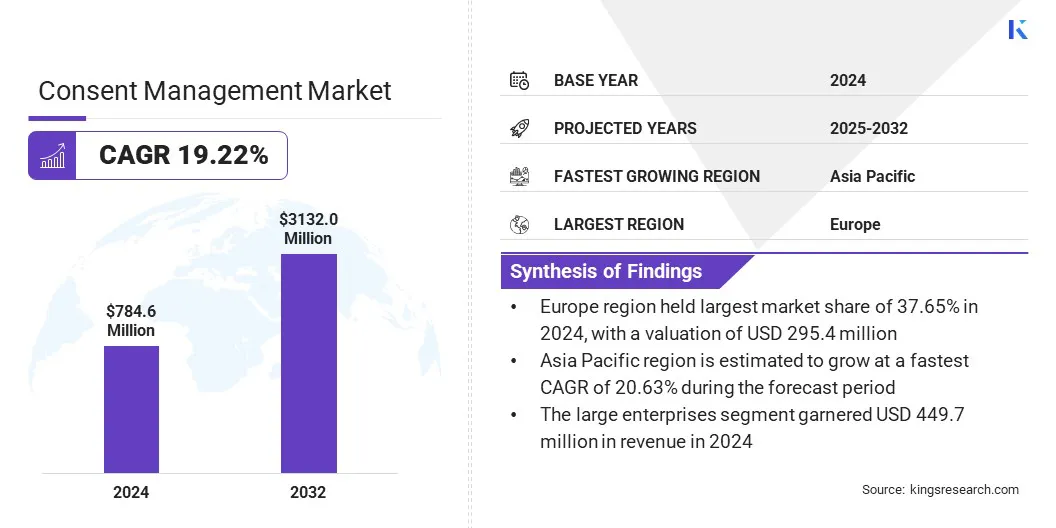

El tamaño del mercado global de gestión de consentimiento se valoró en USD 784.6 millones en 2024 y se proyecta que crecerá de USD 915.1 millones en 2025 a USD 3,132.0 millones para 2032, exhibiendo una tasa compuesta anual de 19.22% durante el período de pronóstico.

El crecimiento del mercado está impulsado por el creciente volumen de interacciones digitales multicanal a medida que las organizaciones involucran a los usuarios en sitios web, aplicaciones móviles y dispositivos conectados. Las empresas están implementando plataformas de gestión de consentimiento y preferencias unificadas para garantizar el cumplimiento regulatorio y mejorar la confianza del usuario. Estos sistemas admiten la recopilación y el uso efectivos de datos de primera parte y ayudan a garantizar la alineación con las regulaciones de protección de datos en evolución.

Destacados clave:

El tamaño de la industria de gestión de consentimiento se registró en USD 784.6 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 19.22% de 2025 a 2032.

Europa tenía una cuota de mercado de 37.65% en 2024, con una valoración de USD 295.4 millones.

El segmento de software obtuvo USD 426.4 millones en ingresos en 2024.

Se espera que el segmento basado en la nube alcance USD 1.994.0 millones para 2032.

El segmento de las grandes empresas aseguró la mayor participación de ingresos de 57.32% en 2024.

El segmento de aplicaciones móviles está listo para una tasa compuesta anual de 21.48% durante el período de pronóstico.

El segmento minorista y de comercio electrónico obtuvo USD 286.7 millones en ingresos en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual del 20.63% durante el período de pronóstico.

Las principales empresas que operan en la gestión de consentimientoindustriason Onetrust, LLC., Quantcast, Iubenda, TrustARC Inc., Crownpeak Technolog, Inc., Piwik Pro, Bigid, Civic, SAP SE, SourcePoint, HIPAAT International Inc., Didomi, Osano, Inc., Possiblenow y UserCentrics GMBH.

Avance del informe de mercado de gestión de consentimiento

Segmentación

Detalles

Por componente

Software, servicios

Por modo de implementación

Basado en la nube, en las instalaciones

Por tamaño empresarial

Grandes empresas, pequeñas y medianas empresas (PYME)

Por módulo

Aplicación móvil basada en la web

Por industria de uso final

Minorista y comercio electrónico, atención médica y ciencias de la vida, BFSI, TI y telecomunicaciones

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Análisis regional del mercado de gestión de consentimiento

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la gestión de consentimiento de Europa se situó en un 37,65% en 2024 en el mercado global, con una valoración de USD 295,4 millones. Este dominio se atribuye a la infraestructura digital madura de Europa, lo que permite la implementación eficiente de las plataformas de gestión de consentimiento en diversas industrias.

Además, un ecosistema digital bien establecido en sectores como la atención médica, y las finanzas respaldan la integración perfecta de los CMP en entornos de TI existentes. Esta base permite a las organizaciones implementar controles de privacidad alineados con estrictos requisitos reglamentarios. Las prácticas avanzadas de gobernanza de datos de la región y la alta conciencia de cumplimiento continúan fortaleciendo su posición de liderazgo en el mercado.

Asia Pacíficogestión de consentimientoindustriaestá listo para una tasa compuesta anual significativa de 20.63% durante el período de pronóstico. El crecimiento es impulsado por la rápida expansión del comercio electrónico y la publicidad programática en Asia Pacífico, lo que aumenta la necesidad de prácticas de recopilación de datos compatentes y transparentes.

El aumento de las transacciones digitales y las actividades de marketing específicas exigen mecanismos de consentimiento que se alineen con las regulaciones de privacidad en evolución. Además, las empresas están implementando soluciones de consentimiento para administrar los datos del usuario de manera responsable en canales digitales de alto tráfico. Este cambio digital acelerado continúa colocando a Asia Pacífico como la región de más rápido crecimiento en el mercado.

Descripción general del mercado de gestión de consentimiento

El cumplimiento de la transferencia de datos transfronterizo es un impulsor principal que alimenta la expansión del mercado, ya que las organizaciones deben alinearse con diversos marcos legales que rigen la localización de datos y las transferencias internacionales. Esto implica asegurar el consentimiento válido de los usuarios para procesar y almacenar datos personales entre jurisdicciones con distintas regulaciones de privacidad.

Las plataformas de gestión de consentimiento abordan estas obligaciones estandarizando la recopilación de consentimiento, permitiendo el intercambio de datos transfronterizo legal y garantizando el cumplimiento de leyes como el Reglamento General de Protección de Datos (GDPR) y la Ley de Protección de Datos Personal (PDPA).

Conductor de mercado

Expansión de interacciones digitales multicanal

La rápida expansión de los puntos de contacto de clientes digitales en sitios web, aplicaciones móviles, dispositivos conectados y plataformas sociales está impulsando la demanda de soluciones de gestión de consentimiento sólidas. Las empresas enfrentan una presión regulatoria creciente para capturar, almacenar y administrar los permisos de los usuarios en cada punto de interacción, especialmente a medida que los consumidores se involucran con marcas en múltiples entornos digitales.

Esto requiere herramientas escalables como plataformas de gestión de consentimiento (CMP), soluciones de administración de preferencias e interfaces de programación de aplicaciones (API) que garanticen un cumplimiento constante y las experiencias personalizadas de los usuarios en todas las plataformas y jurisdicciones. Como resultado, el mercado de gestión de consentimiento está experimentando un crecimiento constante.

En enero de 2025, Whale TV seleccionó la plataforma de gestión de consentimiento de Onetrust para reemplazar sus herramientas de consentimiento fragmentadas y centralizar las preferencias de los usuarios en su sistema operativo de TV y transmisión de aplicaciones como Whale TV+. Esto exhibe la creciente complejidad de los ecosistemas de participación del cliente, donde la gestión de consentimiento escalable y conforme es esencial para servicios digitales personalizados y de privacidad.

Desafío del mercado

Limitaciones de integración con los sistemas de TI existentes

Un desafío significativo en el mercado de gestión de consentimiento es la integración de herramientas de consentimiento con sistemas de TI heredados. Muchas empresas operan infraestructura obsoleta que carece de compatibilidad con las plataformas de gestión de consentimiento modernas, creando silos de datos y limitando la automatización.

Para abordar esto, los proveedores ofrecen soluciones flexibles de API y middleware que unen nuevos sistemas de consentimiento con arquitecturas existentes. Este enfoque respalda la transformación digital gradual al tiempo que permite un cumplimiento constante en todos los entornos de datos.

Tendencia de mercado

Consentimiento unificado y gestión de preferencias para datos de primera parte

Una tendencia clave que respalda el mercado de gestión de consentimiento global es el uso en evolución de los datos de primera parte. Las empresas están alineando los flujos de trabajo de consentimiento con permisos de datos individuales para ofrecer experiencias personalizadas dentro de los límites que cumplen con la privacidad. Este enfoque integrado permite la personalización, apoya las obligaciones de privacidad y construye confianza del usuario a largo plazo. Las empresas están aprovechando esta tendencia para mejorar la utilidad de los datos de primera parte y aumentar la eficiencia de compromiso.

En agosto de 2024, SourcePoint lanzó su solución de consentimiento y preferencias universales. Esta plataforma avanzada se integra con la plataforma de gestión de consentimiento establecida (CMP) de SourcePoint para apoyar a las empresas en la gestión de requisitos de privacidad de datos complejos al tiempo que mejora la efectividad de sus estrategias de datos de primera parte.

Segmentación de mercado:

Por componente (software y servicios): el segmento de software ganó USD 426.4 millones en 2024 debido a su papel fundamental en la automatización de la recopilación de consentimiento, garantizar el cumplimiento regulatorio y permitir operaciones escalables de privacidad de datos en plataformas digitales.

Por modo de implementación (basado en la nube y en las instalaciones): el segmento basado en la nube tenía 449.7 del mercado en 2024, debido a su capacidad para ofrecer una implementación escalable, actualizaciones de cumplimiento en tiempo real e integración perfecta en entornos digitales distribuidos.

Por tamaño empresarial (grandes empresas y empresas pequeñas y medianas (PYME)): se proyecta que el segmento de las grandes empresas alcance USD 1,599.3 millones en 2032, debido al alto volumen de datos de usuario que manejan, lo que requiere marcos de cumplimiento sólidos y capacidades de gestión de consentimiento avanzado.

Por módulo (aplicación móvil y basada en la web): el segmento basado en la web obtuvo USD 358.3 millones en 2024 debido al uso generalizado de sitios web como canales de recopilación de datos primarios, lo que impulsa la demanda de soluciones de consentimiento que garanticen el cumplimiento en los entornos web.

Por la industria de uso final (minorista y comercio electrónico, atención médica y ciencias de la vida, BFSI e TI y telecomunicaciones): el segmento minorista y de comercio electrónico mantuvo el 36.54% del mercado en 2024, debido a su amplia dependencia de los datos del cliente para el marketing dirigido, que requiere el cumplimiento de los reglamentos de privacidad de datos.

Marcos regulatorios

En Europa, La Junta Europea de Protección de Datos (EDPB) garantiza la aplicación uniforme del GDPR entre los Estados miembros mediante la emisión de orientación regulatoria sobre prácticas de consentimiento legal para mantener el cumplimiento y la responsabilidad.

En Singapur, La Comisión de Protección de Datos Personal (PDPC) hace cumplir la Ley de Protección de Datos Personal (PDPA) y proporciona orientación regulatoria para obtener el consentimiento válido de los usuarios para la recopilación y el uso de datos.

Panorama competitivo

El panorama competitivo de la gestión de consentimientoindustriase caracteriza por adquisiciones específicas que permiten a las empresas expandir las capacidades de cumplimiento y acelerar el crecimiento geográfico. Los jugadores clave están adquiriendo plataformas de privacidad y ética de nicho para integrar las funcionalidades avanzadas de consentimiento, preferencia y gobernanza de datos.

Los proveedores también están mejorando la interoperabilidad de la plataforma, fortaleciendo el soporte para regulaciones específicas de la región como GDPR, CPRA y LGPD e integrar la orquestación de consentimiento en tiempo real en sistemas empresariales.

Los jugadores líderes ofrecen arquitecturas modulares y api-primera e integrando sus soluciones conPlataformas de datos de clientes (CDP)Para satisfacer la demanda empresarial de gestión de privacidad unificada y escalable. Están permitiendo activamente la orquestación de consentimiento en tiempo real y garantizando el cumplimiento de diversos canales digitales y entornos regulatorios.

En diciembre de 2024, EQS Group adquirió la división de cumplimiento y ética de Onetrust, un proveedor de software de privacidad y seguridad, incluido el Convercent de Onetrust Platform. Esta adquisición mejora la presencia global de EQS Group y refuerza su posición de mercado en los Estados Unidos.

Compañías clave en el mercado de gestión de consentimiento:

En septiembre de 2024, SourcePoint amplió su plataforma de gestión de consentimiento de TV conectada (CTV) (CMP) integrando el soporte HBBTV (TV de banda ancha de transmisión híbrida). La compañía ahora permite a los emisores y proveedores de contenido ofrecer experiencias consistentes de consentimiento impulsadas por el usuario en una gama más amplia de plataformas OTT y CTV.

Estos movimientos estratégicos exhiben un cambio de industria más amplio hacia soluciones de privacidad de extremo a extremo. La consolidación del mercado se intensifica a medida que los proveedores buscan obtener una ventaja competitiva y acelerar la penetración del mercado global.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gestión de consentimiento durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

Asia Pacific es la región de más rápido crecimiento con la tasa compuesta anual del 20.63% en el período previsto (2025-2032) con el valor de mercado previsto para alcanzar a USD 741.2 millones en 2032.

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de gestión de consentimiento

Mercado de gestión de consentimiento