Mercado de plataformas de protección de aplicaciones nativas en la nube

Mercado de plataformas de protección de aplicaciones nativas en la nube

Plataforma de protección de aplicaciones nativas en la nube Tamaño del mercado, participación, crecimiento y análisis de la industria, por componente (solución, servicios), por implementación (privada, pública, híbrida), por tamaño de organización (pequeñas y medianas empresas, grandes empresas), por análisis vertical y regional. 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: October 2025 | Autor: Versha V. | Última actualización: November 2025

Una plataforma de protección de aplicaciones nativas de la nube (CNAPP) es una solución de seguridad unificada que integra múltiples capacidades de la nube, incluida la seguridad CSPM, CWPP y Kubernetes. También proporciona protección en tiempo de ejecución y herramientas DevSecOps para proteger las aplicaciones nativas de la nube durante todo su ciclo de vida.

Está diseñado para proporcionar visibilidad continua, cumplimiento, detección de amenazas y gestión de riesgos para aplicaciones que se crean, implementan y operan en entornos de nube. El mercado CNAPP cubre soluciones, plataformas y servicios de seguridad que abordan las necesidades de protección de un extremo a otro de las aplicaciones nativas de la nube, abarcando las fases de desarrollo, implementación y tiempo de ejecución.

Mercado de plataformas de protección de aplicaciones nativas en la nubeDescripción general

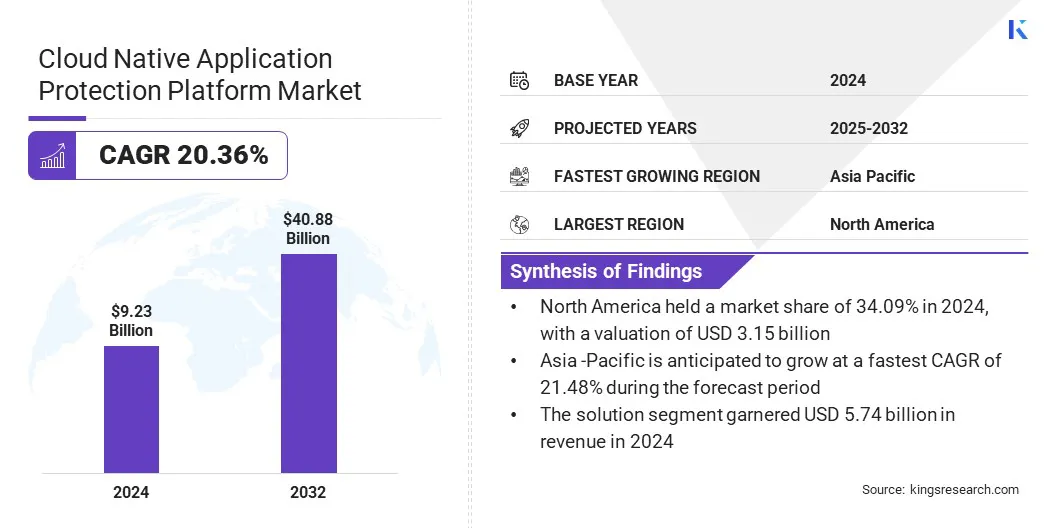

El tamaño del mercado mundial de plataformas de protección de aplicaciones nativas en la nube se valoró en 9,23 mil millones de dólares en 2024 y se prevé que crezca de 11,08 mil millones de dólares en 2025 a 40,88 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 20,36% durante el período previsto.

El crecimiento del mercado está impulsado por la creciente adopción de aplicaciones nativas de la nube debido a la rápida transformación digital en las empresas. La creciente sofisticación de las ciberamenazas dirigidas a contenedores, Kubernetes y funciones sin servidor también está acelerando la adopción de plataformas CNAPP para la detección proactiva de amenazas.

Aspectos destacados clave:

El tamaño de la industria de las plataformas de protección de aplicaciones nativas de la nube se valoró en 9,23 mil millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 20,36% de 2024 a 2032.

América del Norte tuvo una participación del 34,09% en 2024, con una valoración de 3.150 millones de dólares.

El segmento de soluciones obtuvo 5.740 millones de dólares de ingresos en 2024.

Se espera que el segmento público alcance los 15.620 millones de dólares en 2032.

Se prevé que el segmento de pequeñas y medianas empresas sea testigo de la CAGR más rápida del 20,99% durante el período previsto.

El segmento BFSI tuvo una cuota de mercado del 24,20% en 2024

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 21,48% durante el período previsto.

Las principales empresas que operan en el mercado de plataformas de protección de aplicaciones nativas en la nube son Wiz, Inc, CrowdStrike Holdings, Inc, Palo Alto Networks, Inc, Microsoft Corporation, Orca Security Ltd, SentinelOne, Inc, Check Point Software Technologies Ltd, Sysdig, Inc, Fortinet, Inc, Zscaler, Inc, Qualys, Inc, Tenable, Inc, Cisco Systems, Inc, Rapid7 LLC y Sophos Ltd.

El aumento de las inversiones en ciberseguridad entre agencias civiles para fortalecer las ciberdefensas nacionales está creando una demanda de plataformas avanzadas de protección nativas de la nube. Estas inversiones están impulsando a empresas e instituciones públicas a adoptar soluciones CNAPP para visibilidad unificada, cumplimiento y protección contra amenazas en entornos de múltiples nubes.

En marzo de 2024, el gobierno de Estados Unidos asignó 13 mil millones de dólares en fondos de ciberseguridad entre agencias civiles.,incluidos 103 millones de dólares designados para la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) para fortalecer nnacionaldefensas cibernéticas.

Impulsor del mercado

Creciente sofisticación de las amenazas cibernéticas

Un factor clave que impulsa el crecimiento del mercado de plataformas de protección de aplicaciones nativas en la nube es la creciente sofisticación de las amenazas cibernéticas. Por ejemplo, en 2024, el Centro Nacional de Seguridad Cibernética (NCSC) del Reino Unido informó un aumento interanual del 16 % en la actividad cibernética hostil, con 430 incidentes significativos registrados en comparación con 371 en 2023. Las empresas se enfrentan a ataques cada vez más complejos dirigidos a entornos nativos de la nube, donde se explotan activamente las vulnerabilidades en contenedores, clústeres de Kubernetes y funciones sin servidor.

Los ciberdelincuentes utilizan exploits automatizados, movimientos laterales e infiltración en la cadena de suministro para eludir las defensas convencionales. Por lo tanto, las organizaciones están priorizando estrategias de protección proactivas e integradas que brinden monitoreo continuo, seguridad en tiempo de ejecución y detección de amenazas en tiempo real. Esta mayor necesidad de salvaguardar cargas de trabajo y aplicaciones críticas en la nube está acelerando la adopción de soluciones CNAPP.

En diciembre de 2024, el Centro Nacional de Seguridad Cibernética del Reino Unido (NCSC) informó de un aumento interanual del 16 % en la actividad cibernética hostil, registrando 430 incidentes importantes en comparación con 371 en 2023.

Desafío del mercado

Integración con herramientas de seguridad existentes

Un desafío importante que obstaculiza el crecimiento del mercado de plataformas de protección de aplicaciones nativas en la nube es la dificultad de integrarse con las herramientas de seguridad existentes. Las empresas operan ecosistemas complejos que comprenden legadossoluciones de seguridad, plataformas SIEM, sistemas de gestión de identidades y servicios en la nube de terceros.

Alinear CNAPP con estos exige una importante personalización, experiencia técnica y ajustes de procesos. Las brechas de integración pueden resultar en una visibilidad fragmentada, ineficiencias operativas y una respuesta a incidentes más lenta. Estas barreras dificultan que las organizaciones aprovechen todo el potencial de la adopción de CNAPP.

Para abordar este desafío, los actores del mercado están desarrollando plataformas con interoperabilidad mejorada y conectores prediseñados para sistemas populares de gestión de identidad y acceso (IAM) y de gestión de la nube.

Los proveedores ofrecen paneles de control unificados, API y automatización para agilizar la implementación y reducir la complejidad. También brindan servicios profesionales, capacitación y marcos de mejores prácticas para ayudar a las organizaciones a través de la integración de las soluciones CNAPP con las herramientas de seguridad existentes.

Tendencia del mercado

Integración de la inteligencia artificial en la infraestructura nativa de la nube

Una tendencia clave que influye en el mercado de plataformas de protección de aplicaciones nativas de la nube es la creciente integración de la inteligencia artificial dentro de la infraestructura nativa de la nube. Las herramientas impulsadas por IA están ayudando a las organizaciones a automatizar la detección de amenazas, priorizar riesgos y remediar vulnerabilidades en tiempo real.

Estas tecnologías también están agilizando las operaciones en la nube, mejorando la escalabilidad y la resiliencia y reduciendo los esfuerzos de seguridad manuales. La adopción de plataformas nativas de la nube impulsadas por IA está mejorando la eficiencia operativa y acelerando la implementación de soluciones avanzadas de protección en la nube.

En octubre de 2024, Juniper Networks lanzó una instancia de nube local en India, aprovechando Mist AI para la agilidad, resiliencia y automatización de los microservicios. La plataforma proporciona soluciones de red seguras y nativas de la nube con alojamiento y almacenamiento local.

Resumen del informe de mercado de la plataforma de protección de aplicaciones nativa en la nube

Segmentación

Detalles

Por componente

Solución,Servicios

Por implementación

Privado, Público, Híbrido

Por tamaño de organización

Pequeñas y Medianas Empresas, Grandes Empresas

Por vertical

BFSI, comercio minorista, atención médica, TI y telecomunicaciones, gobierno, manufactura, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (solución y servicios): el segmento de soluciones ganó 5740 millones de dólares en 2024 debido a la creciente adopción de plataformas de seguridad integradas nativas de la nube.

Por implementación (privada, pública e híbrida): el segmento público poseía el 38,61 % del mercado en 2024, impulsado por la escalabilidad y la rentabilidad de los entornos de nube pública.

Por tamaño de organización (pequeñas y medianas empresas y grandes empresas): se prevé que el segmento de grandes empresas alcance los 24,57 mil millones de dólares para 2032, debido a una mayor inversión en soluciones integrales de seguridad en la nube.

Por vertical (BFSI, comercio minorista, atención médica y TI y telecomunicaciones, manufactura gubernamental y otros): por vertical, se anticipa que el segmento de atención médica será testigo del CAGR más rápido del 20,52 % durante el período de pronóstico, impulsado por estrictos requisitos de cumplimiento y protección de datos.

Mercado de plataformas de protección de aplicaciones nativas en la nubeAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de la plataforma de protección de aplicaciones nativas en la nube de América del Norte se situó en el 34,09% en 2024, valorada en 3.150 millones de dólares en el mercado global. Este dominio se atribuye a la creciente adopción de entornos híbridos y de múltiples nubes, lo que lleva a las organizaciones a implementar plataformas de seguridad integrales para infraestructuras complejas.

La creciente sofisticación de las ciberamenazas dirigidas a microservicios y arquitecturas sin servidor está impulsando la adopción de soluciones de protección proactiva. El cumplimiento normativo y los estándares de la industria, como el Programa Federal de Gestión de Autorizaciones y Riesgos (FedRAMP), están imponiendo requisitos de seguridad más estrictos.

Esto incluye la alta autorización FedRAMP y la integración de NIST SP 800‑53, y Aqua Security logró la alta autorización FedRAMP mediante la implementación de más de 400 controles de seguridad y la integración de los estándares NIST SP 800‑53 en CNAPP. Además, el creciente enfoque de los actores regionales en combinar la protección de cargas de trabajo impulsadas por IA con seguridad nativa de la nube está acelerando la adopción de soluciones CNAPP avanzadas y automatizadas en la región.

En febrero de 2024, SentinelOne adquirió PingSafe, proveedor de CNAPP, para combinar su protección de cargas de trabajo basada en IA con una seguridad integral nativa de la nube. La adquisición también ha fortalecido la plataforma unificada de la empresa en endpoints, cargas de trabajo y entornos de nube..

La industria de plataformas de protección de aplicaciones nativas en la nube de Asia Pacífico crecerá a una sólida CAGR del 21,48% durante el período previsto. Este crecimiento está impulsado por la rápidatransformación digital, que está acelerando la adopción de la nube y la implementación de aplicaciones nativas de la nube. La creciente sofisticación de los ciberataques en los sectores bancario, gubernamental y de telecomunicaciones está impulsando la adopción de soluciones integradas de seguridad en la nube.

Los mandatos regulatorios en los países de APAC, como el Proyecto de Ley de Protección de Datos Personales de la India y la Ley de Ciberseguridad de China, están impulsando la demanda de soluciones CNAPP al exigir estrictas medidas de cumplimiento, localización y protección de datos. Además, el aumento de la infraestructura de seguridad en la nube impulsada por IA y la expansión de los centros de datos locales están mejorando las capacidades de visibilidad, automatización y protección, lo que respalda aún más la adopción de CNAPP.

En marzo de 2025, Varonis inauguró dos centros de datos en India para respaldar su plataforma de seguridad de datos nativa de la nube. Los centros brindan protección de datos basada en inteligencia artificial, garantizan el cumplimiento de las leyes de privacidad locales y mejoran la seguridad en la nube para las empresas de la región.

Marcos regulatorios

En los EE.UU., la Comisión Federal de Comercio (FTC) regula las prácticas de seguridad en la nube al hacer cumplir los estándares de privacidad de datos, protección del consumidor y ciberseguridad, garantizando que las soluciones CNAPP cumplan con la Ley de Responsabilidad y Portabilidad de Seguros Médicos (HIPAA) y la Ley Gramm-Leach-Bliley (GLBA) para el manejo seguro de datos confidenciales de empresas y consumidores.

en el reino unido, la Oficina del Comisionado de Información (ICO) regula las soluciones de seguridad nativas de la nube según el Reglamento General de Protección de Datos (GDPR) y la Ley de Protección de Datos, supervisando la privacidad de los datos, las notificaciones de violaciones y garantizando que los proveedores de CNAPP implementen prácticas sólidas de cifrado, controles de acceso y monitoreo.

La Administración del Ciberespacio de China (CAC)regula la ciberseguridad y la protección de datos mediante la supervisión de los proveedores de servicios en la nube y las plataformas CNAPP para garantizar el cumplimiento de las leyes nacionales, las reglas de transferencia de datos transfronterizas y la protección de la infraestructura de información crítica.

El Consejo de Seguridad de Datos de la India (DSCI)regula los estándares de seguridad en la nube y protección de datos, guiando a los proveedores de CNAPP sobre la implementación segura de la nube, la respuesta a incidentes y el cumplimiento de la localización de datos y los requisitos de ciberseguridad específicos del sector.

Panorama competitivo

Las empresas que operan en la industria de plataformas de protección de aplicaciones nativas de la nube están fortaleciendo su posicionamiento competitivo a través de innovación tecnológica avanzada, integración de IA y amplias carteras de seguridad en la nube. Los actores clave están mejorando la detección automatizada de amenazas, la protección de las cargas de trabajo en la nube y la seguridad del tiempo de ejecución en microservicios y entornos sin servidor.

Los participantes del mercado están invirtiendo en I+D para ofrecer plataformas unificadas que combinen capacidades de gestión de la postura de seguridad en la nube (CSPM) y desarrollo, seguridad y operaciones (DevSecOps). Además, se están centrando en adquisiciones estratégicas para integrar la automatización impulsada por la IA para permitir la reparación autónoma y mejorar las capacidades de seguridad nativas de la nube.

En mayo de 2025, Orca Security adquirió Opus, un proveedor de automatización de seguridad en la nube impulsado por inteligencia artificial. La integración permite a Orca avanzar de la observación de riesgos a la remediación y prevención autónomas, fortaleciendo sus capacidades CNAPP.

Principales empresas clave en el mercado Plataforma de protección de aplicaciones nativas en la nube:

En agosto de 2025, F5 adquirió MantisNet, un proveedor de inteligencia y observabilidad de redes en tiempo real. La integración permite a F5 mejorar la visibilidad y la detección de amenazas en entornos nativos de la nube.

En agosto de 2025, Yotta Data Services lanzó las plataformas nativas de la nube Urja y Sudarshan para renderizado y gestión de activos multimedia. Estas plataformas ofrecen flujos de trabajo impulsados por IA, rendimiento de baja latencia e infraestructura segura en la nube a hiperescala.

En marzo de 2025, Google anunció un acuerdo para adquirir Wiz por 32 mil millones de dólares. La adquisición permite a Google Cloud mejorar sus ofertas de seguridad multinube e impulsadas por IA, y escalar plataformas de seguridad automatizadas.

En julio de 2024, Sysdig amplió su plataforma de protección de aplicaciones nativa de la nube (CNAPP) a India con una implementación regional basada en SaaS. La plataforma aprovecha la detección y respuesta a amenazas en tiempo real impulsadas por IA, proporcionando seguridad en la nube soberana y localizada.

En mayo de 2024, HGS lanzó un conjunto integral de soluciones de ciberseguridad, incluidas ofertas de Cloud Security y CNAPP. La plataforma aprovecha la detección de amenazas basada en inteligencia artificial y aprendizaje automático, la automatización de SecOps y los servicios de seguridad administrados para mejorar la protección nativa de la nube.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de plataformas de protección de aplicaciones nativas en la nube durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de plataformas de protección de aplicaciones nativas en la nube

Mercado de plataformas de protección de aplicaciones nativas en la nube