Tamaño del mercado de sistemas de revestimiento, participación, crecimiento y análisis de la industria, por tipo de material (metal, cerámica, ladrillo y piedra, hormigón, compuesto, madera, vidrio, otros), por tipo (techo, paredes, otros), por aplicación (revestimiento exterior, revestimiento interior), por usuario final y análisis regional. 2022-2032

Páginas: 207 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Ashim L. | Última actualización: March 2026

Los sistemas de revestimiento comprenden los materiales, sistemas de ingeniería y servicios utilizados para crear las envolturas externas e internas de edificios e infraestructura. Abarca paneles metálicos, fachadas de cerámica y piedra, sistemas de hormigón y prefabricados, paneles compuestos y aislados, muros cortina de vidrio, revestimientos de madera de ingeniería, fachadas ventiladas y ventiladas, y soluciones de revestimiento de tejados.

Además, se extiende a paneles aislados integrados, respaldados por marcos, sujetadores, selladores, así como servicios de diseño, ingeniería, pruebas e instalación. El mercado abarca proyectos de nueva construcción y modernización de proyectos residenciales, comerciales, industriales y de infraestructura pública, y cubre actividades de especificación, pruebas, certificación, mantenimiento y remediación.

Mercado de sistemas de revestimientoDescripción general

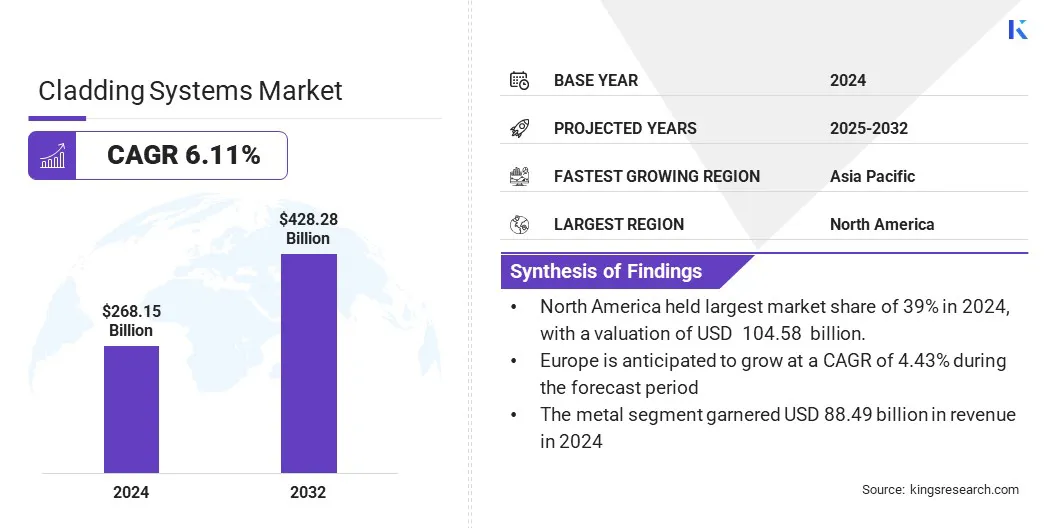

El mercado mundial de sistemas de revestimiento se valoró en 268,15 mil millones de dólares en 2024 y se prevé que crezca de 282,83 mil millones de dólares en 2025 a 428,28 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,11% durante el período previsto.

El mercado está moldeado por grandes flujos de capital hacia nuevas construcciones y renovaciones, estándares más estrictos de desempeño de la envolvente de los edificios y una notable demanda de métodos de instalación más rápidos y de menor riesgo. La expansión es particularmente fuerte en las regiones que priorizan los programas de renovación, el desarrollo de infraestructura y las iniciativas de adquisiciones ecológicas que enfatizan el rendimiento térmico y la durabilidad.

Aspectos destacados clave del mercado:

La industria de sistemas de revestimiento ascendió a 268,15 mil millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,11% de 2024 a 2032.

Asia-Pacífico tuvo una participación del 39% en 2024, valorada en 104.580 millones de dólares.

El segmento de metales obtuvo ingresos de 88,49 mil millones de dólares en 2024.

Se espera que el segmento de tipos de paredes alcance los 297.950 millones de dólares en 2032.

El segmento de revestimiento exterior registró unos ingresos de 222.570 millones de dólares en 2024.

Se espera que el segmento comercial e industrial alcance los 366.020 millones de dólares en 2032.

Las principales empresas que operan en el mercado de sistemas de revestimiento son 3A Composites GmbH, Aditya Birla Group, ArcelorMittal Construction, Arconic Corporation, Enclos Group, Etex Group, Hunter Douglas, Kingspan Group, Mitsubishi Chemical Group, Permasteelisa Group, Saint-Gobain, Schüco International KG, Tata Steel y YKK AP America Inc.

El mercado de sistemas de revestimiento se está expandiendo a medida que los marcos regulatorios dan prioridad a la eficiencia energética, la seguridad contra incendios y la construcción sostenible. Los gobiernos están introduciendo directivas dirigidas a edificios de consumo de energía casi nulo, endureciendo los estándares de aislamiento térmico y ofreciendo incentivos de modernización, lo que está acelerando la adopción de soluciones de fachadas de alto rendimiento.

Los programas de contratación pública están especificando materiales de revestimiento avanzados, mientras que los compromisos de reducción de carbono están impulsando el uso de productos reciclados y de origen responsable.

En junio de 2025, la Comisión Europea introdujo regulaciones que exigen a los estados miembros de la UE implementar la Directiva sobre eficiencia energética de los edificios (EPBD). La directiva busca mejorar la eficiencia energética, descarbonizar el sector de la construcción y mejorar la asequibilidad de la vivienda. Se espera que los estados miembros integren la directiva en la legislación nacional para mayo de 2026. La iniciativa está diseñada para fortalecer la independencia energética, reducir las facturas de energía y aumentar el uso de energía renovable en los edificios.

Impulsor del mercado

Normas estrictas sobre eficiencia energética y envolvente de edificios

Las regulaciones energéticas de edificios más estrictas y los objetivos de cero emisiones están aumentando la demanda de revestimientos de mayor rendimiento. Los gobiernos están estableciendo estándares mínimos de rendimiento energético y ofreciendo incentivos para la modernización de las envolventes, lo que hace que el aislamiento térmico y la hermeticidad sean requisitos de diseño primarios.

Los propietarios de edificios pretenden reducir los costes operativos y al mismo tiempo cumplir los objetivos climáticos. Los arquitectos y contratistas prefieren paneles aislados fabricados en fábrica y mamparas ventiladas contra la lluvia para controlar los puentes térmicos y la humedad.

Los fabricantes están ampliando sus carteras con fachadas multicapa, marcos con rotura de puente térmico y muros cortina preaislados, apoyando el cumplimiento, reduciendo el consumo de energía y mejorando la comodidad de los ocupantes.

En junio de 2025, la Comisión Europea introdujo nuevas herramientas para ayudar a los países de la UE a preparar sus planes nacionales de renovación de edificios. Estos incluyen una plantilla comentada y una hoja de cálculo de recopilación de datos diseñada para simplificar la planificación y garantizar la alineación con la Directiva revisada sobre eficiencia energética de los edificios. El plan sirve como hoja de ruta estratégica para descarbonizar el parque inmobiliario de aquí a 2050.

Desafío del mercado

Riesgos de seguridad contra incendios asociados con revestimientos combustibles

Tras importantes incidentes y normativas más estrictas, los materiales combustibles para fachadas siguen planteando un gran desafío para la expansión del mercado de sistemas de revestimiento. Los edificios existentes con paneles compuestos de aluminio que utilizan núcleos combustibles enfrentan requisitos complejos de pruebas, financiamiento y remediación, lo que genera retrasos en los proyectos y altos costos para los propietarios.

Los prestamistas, aseguradoras y reguladores exigen ensamblajes certificados y documentación de cumplimiento. Los actores del mercado están abordando estos desafíos mediante pruebas y clasificación obligatorias contra incendios, la adopción de núcleos no combustibles y paneles rellenos de minerales y financiación de remediación respaldada por el gobierno.

Los marcos de certificación claros y los instaladores acreditados reducen aún más la responsabilidad, aceleran las aprobaciones y restablecen la confianza del mercado.

Tendencia del mercado

Adopción creciente de sistemas de fachadas prefabricadas y modulares

La creciente adopción de sistemas de fachadas prefabricados y modulares está dando forma al mercado de revestimientos al mejorar la eficiencia, la calidad y la sostenibilidad. La fabricación fuera del sitio y los sistemas de muros cortina unificados reducen las necesidades de mano de obra en el sitio, acortan los plazos del proyecto y mejoran la precisión.

Los gobiernos y los grandes clientes están apoyando esta tendencia a través de políticas de adquisiciones preferenciales y guías publicadas sobre métodos modernos de construcción (MMC). Las fachadas ensambladas en fábrica ofrecen aislamiento integrado, conexiones previamente probadas y una instalación más rápida, lo que reduce los riesgos y el desperdicio de material.

Diseñadas para ser desmontadas, las unidades modulares también permiten repetibilidad y circularidad. Este enfoque está ganando terreno en grandes proyectos comerciales, institucionales y de gran altura donde la certeza y el control de calidad son fundamentales, fomentando una colaboración más estrecha entre arquitectos, ingenieros de fachadas y fabricantes.

En diciembre de 2024, Fraunhofer desarrolló en el marco del proyecto "BAU-DNS" un elemento de fachada BIPV con aislamiento térmico integrado. Construidas con materiales naturales y reutilizables como cáñamo y hongos, las unidades promueven uneconomía circular. Los prototipos demostraron una instalación rápida y sencilla. Esta solución modular combina generación de energía y protección contra la intemperie, mostrando un enfoque innovador para la eficiencia y la sostenibilidad de los edificios.

Resumen del informe de mercado de sistemas de revestimiento

Segmentación

Detalles

Por tipo de material

Metal, Cerámica, Ladrillo y Piedra, Hormigón, Compuesto, Madera, Vidrio, Otros

Por tipo

Techo, Paredes, Otros

Por aplicación

Revestimiento Exterior, Revestimiento Interior

Por usuario final

Residencial, Comercial e Industrial, Infraestructura Pública

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de material (metal, cerámica, ladrillo y piedra, hormigón, compuesto, madera, vidrio y otros): el segmento del metal ganó 88.490 millones de dólares en 2024, impulsado por la combinación del aluminio y el acero de peso ligero, conformabilidad, reciclabilidad y amplio uso en paneles aislados, muros cortina y mamparas metálicas contra la lluvia, lo que convierte a los metales en la opción preferida para fachadas de alto rendimiento y bajo mantenimiento.

Por tipo (tejado, paredes, otros): el segmento de paredes tuvo una participación del 68 % en 2024, lo que refleja el papel fundamental de los conjuntos de paredes en el rendimiento energético, los regímenes de pruebas contra incendios y la estética de las fachadas, junto con amplios programas de modernización centrados en el aislamiento de las paredes y el reemplazo de pantallas contra la lluvia.

Por aplicación (revestimiento exterior, revestimiento interior): se prevé que el segmento de revestimiento exterior alcance los 366 020 millones de dólares para 2032, impulsado por la urbanización, las olas de renovación, los códigos de envolvente más estrictos y el crecimiento de la construcción comercial, lo que aumenta la demanda de fachadas exteriores y sistemas de protección contra la lluvia de alto rendimiento.

Por usuario final (residencial, comercial e industrial e infraestructura pública): el segmento comercial e industrial ganó 126 030 millones de dólares en 2024, impulsado por grandes proyectos de oficinas, logística e industriales que adoptaron muros cortina unificados, paneles metálicos aislados y sistemas preacabados para una instalación más rápida y un rendimiento confiable a largo plazo.

Mercado de sistemas de revestimientoAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de sistemas de revestimiento de Asia y el Pacífico representó una participación del 39,00% en 2024, valorado en 104,58 mil millones de dólares. La región está experimentando una fuerte producción de metal, vidrio y materiales compuestos para fachadas, respaldada por importantes fabricantes y extrusores. La inversión pública en infraestructura y viviendas sociales está creando una demanda constante de materiales de revestimiento rentables y con plazos de entrega cortos.

El creciente enfoque político en la eficiencia energética y los códigos de construcción nacionales está elevando los estándares técnicos. El mercado regional se beneficia aún más de la producción a gran escala en China, el crecimiento continuo en el sur y sudeste de Asia y los proyectos de alta especificación en Australia y Japón.

El borrador de la Taxonomía de Financiamiento Climático del Gobierno de la India identifica el sector de la construcción como un área clave para la descarbonización. Políticas como el Código de Construcción Sostenible para la Conservación de Energía (ECBC) para edificios comerciales y el Eco Niwas Samhita para edificios residenciales están fortaleciendo los estándares técnicos para los materiales. Este enfoque está creando una demanda de soluciones de fachada innovadoras y otras tecnologías de construcción avanzadas.

Se espera que la industria europea de sistemas de revestimiento crezca a una tasa compuesta anual del 4,43% durante el período previsto. Los mecanismos de contratación pública y financiación respaldan cada vez más soluciones de modernización profunda destinadas a mejorar los valores U de la envolvente y reducir el carbono de por vida.

Además, la región aplica un comportamiento estricto contra incendios y la conformidad de los productos según el Reglamento de Productos de Construcción. Para abordar las obligaciones de eficiencia energética y circularidad, los fabricantes se están centrando en pantallas contra la lluvia preaisladas, soluciones de aluminio con bajas emisiones de carbono y fachadas unificadas.

Además, los instrumentos de financiación de la renovación y las subvenciones regionales están permitiendo programas de modernización residencial y patrimonial a gran escala, lo que mantiene la demanda de soluciones de modernización de revestimientos en todos los estados miembros.

El documento de orientación EPBD de junio de 2025 describe un marco para descarbonizar el parque de edificios de la UE para 2050. Promueve modernizaciones profundas centrándose en la reducción de carbono durante toda la vida y enfatiza los incentivos financieros y las subvenciones regionales como esenciales para que los programas de renovación sean viables en todos los estados miembros. Además, el documento también establece disposiciones sobre sistemas técnicos de construcción y cálculos de rendimiento energético, alineándose con los requisitos del Reglamento de Productos de Construcción para materiales de alta calidad, preaislados y resistentes al fuego.

Marcos regulatorios

en el reino unido, la Ley de seguridad de la construcción de 2022, junto con el Fondo de seguridad de la construcción y el Plan de seguridad del revestimiento, establece responsabilidades de remediación, mecanismos de financiación y requisitos de cumplimiento para el revestimiento externo de edificios residenciales de mayor riesgo.

En la UE, la Directiva refundida sobre eficiencia energética de los edificios (EPBD, 2024/1275) exige planes nacionales de renovación y normas de eficiencia energética más estrictas para las envolventes de los edificios.

En los EE.UU., el Código Internacional de Construcción (IBC) rige los requisitos de las paredes exteriores, mientras que NFPA 285 establece pruebas de seguridad contra incendios para conjuntos de paredes exteriores de varios pisos con componentes combustibles. Además, el Departamento de Energía (DOE) apoya proyectos piloto y de investigación para modernizaciones de la envolvente de los edificios.

en la india, el Código Nacional de Construcción (NBC 2016) y las normas de la Oficina de Normas de la India (BIS) proporcionan especificaciones para revestimiento, protección contra incendios y la adopción de tecnologías avanzadas en viviendas y modernizaciones a gran escala.

Panorama competitivo

Los actores clave en el mercado de sistemas de revestimiento están adoptando estrategias que enfatizan el cumplimiento, la innovación y la eficiencia en la entrega. Las empresas están introduciendo soluciones prefabricadas y no combustibles para alinearse con normas más estrictas de seguridad contra incendios y eficiencia energética en todas las regiones.

Las carteras de productos se están ampliando para incluir paneles preaislados, pantallas contra la lluvia ventiladas y muros cortina unificados, que a menudo incorporan materiales reciclados o de origen sostenible. La integración de la cadena de suministro se está fortaleciendo, y los fabricantes, proveedores de sistemas e instaladores ofrecen servicios de asistencia en el diseño y ensamblajes modulares para reducir los riesgos en el sitio y acortar los plazos.

Los requisitos de contratación pública y los códigos de construcción actualizados están dando forma a las estrategias, impulsando la inversión en sistemas de revestimiento certificados de alto rendimiento.

En marzo de 2025, Sotech lanzó Optima BrickTech System, una solución de revestimiento de fachada de ladrillo no combustible que combina la estética tradicional del ladrillo con características de rendimiento modernas. Probado según CWCT Secuencia B con acreditación UKAS, el sistema garantiza seguridad y durabilidad. Con un subchasis completo y una estructura de soporte, facilita la instalación tanto para proyectos de nueva construcción como de renovación en diversas aplicaciones arquitectónicas.

Empresas clave en el mercado de sistemas de revestimiento:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de nuevos productos)

En agosto de 2025, Sotech lanzó Optima FlatFix, un sistema de revestimiento de aluminio que presenta un perfil de fachada plano y sin costuras. Diseñado para proyectos nuevos y de remodelación, incluía una cavidad drenada y ventilada, fijación mecánica para cumplir con la seguridad contra incendios y materiales certificados según Euroclase A1 y A2. El sistema cumplió con los estándares CWCT, se probó su resistencia a la intemperie y ofreció múltiples acabados y tamaños de paneles personalizados.

En mayo de 2025, ClarkDietrich presentó ProChannel Ci – Vertical, un sistema de soporte de revestimiento diseñado para instalar revestimientos verticales de protección contra la lluvia sobre aislamiento continuo. El sistema utilizó sujetadores Grip-Deck TubeSeal para reducir la intrusión de aire y agua, proporcionó una cavidad de protección contra la lluvia de 7/8" para el drenaje de la humedad y el movimiento del aire, y cumplió con las normas AISI S100-16 (2020), AISI S240-20, ASTM E331 y ASTM E2357 para la penetración de agua y las fugas de aire.

En octubre de 2024, profine Group adquirió EFP International B.V., un fabricante holandés de sistemas de perfiles de aluminio para fachadas y subestructuras de revestimiento. Con operaciones en múltiples mercados globales, EFP prestó servicios a diversos tipos de edificios. La adquisición amplió la cartera de productos del Grupo profine con soluciones avanzadas de sistemas de aluminio y reforzó su presencia en los mercados internacionales de construcción y renovación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de revestimiento durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de sistemas de revestimiento

Mercado de sistemas de revestimiento