Los elastómeros fundidos son materiales de alto rendimiento conocidos por su resistencia, resistencia a la abrasión y flexibilidad. Fabricados a través de un proceso de fundición controlado, ofrecen propiedades mecánicas consistentes en condiciones exigentes.

Estos materiales encuentran aplicaciones en componentes dinámicos que requieren durabilidad y capacidad de carga. Se utilizan ampliamente en equipos industriales, sistemas automotrices, operaciones de petróleo y gas, y aplicaciones mineras donde la vida útil y la resistencia a los entornos duros son esenciales.

Mercado de elastómeroDescripción general

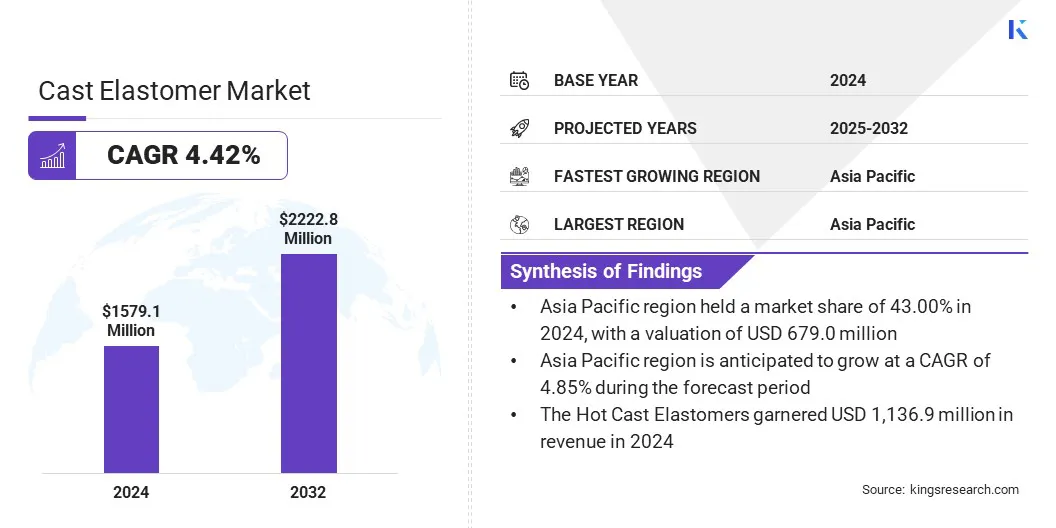

El tamaño del mercado global de elastómeros de elenco se valoró en USD 1,579.1 millones en 2024 y se prevé que crecerá de USD 1,642.3 millones en 2025 a USD 2,222.8 millones para 2032, exhibiendo una tasa compuesta anual de 4.42% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de materiales duraderos y resistentes al desgaste en aplicaciones industriales, automotrices y de petróleo y gas.

Una tendencia clave que influye en el mercado es el desarrollo de soluciones avanzadas para mejorar la seguridad y el rendimiento, como las ruedas antiestáticas para el manejo de materiales y los componentes especializados para entornos peligrosos.

Destacados clave:

El tamaño de la industria del elastómero del elenco se registró en USD 1,579.1 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4,42% de 2025 a 2032.

Asia Pacific tenía una participación del 43.00% en 2024, valorada en USD 679.0 millones.

El segmento de elastómeros de elenco caliente obtuvo USD 1.136.9 millones en ingresos en 2024.

Se espera que el segmento Wheels & Rollers registre USD 676.3 millones para 2032.

Se proyecta que el segmento industrial alcanzará USD 902.4 millones para 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 4.08% durante el período de pronóstico.

Las principales empresas que operan en el mercado de elastómeros del elenco son BASF, ERA Polymers Pty Ltd, Huntsman International LLC, Covestro AG, Lanxess, Notedome, Stockmeier Group, Coim Group, Räder-Vogel, Argonics, Inc., Plan Tech, Inc., Psi Urethanes, Inc., Precision Urethan, GallagherCorp, y ONIFLEX.

El crecimiento del mercado se impulsa por la creciente adopción de sistemas de poliuretano basados en biografía y sostenibles en la producción de elastómeros fundidos. Los fabricantes están incorporando materias primas renovables para reducir el impacto ambiental y cumplir con los estrictos estándares de sostenibilidad establecidos por las industrias.

Estas formulaciones ecológicas ofrecen resistencia mecánica comparable y durabilidad a los sistemas convencionales, lo que las hace adecuadas para aplicaciones de servicio pesado. El creciente énfasis en las prácticas de fabricación verde y el apoyo regulatorio para soluciones bajas en carbono está acelerando el cambio hacia tecnologías de elastómero sostenibles.

Conductor de mercado

Creciente demanda de materiales duraderos y resistentes al desgaste

El crecimiento del mercado de elastómeros de fundición está impulsado por la creciente demanda de materiales duraderos y resistentes al desgaste en maquinaria industrial y equipos de manejo de materiales. Estos elastómeros proporcionan resistencia a la abrasión superior, alta capacidad de carga y excelente resistencia mecánica, lo que los hace ideales para componentes que funcionan en condiciones duras.

Las industrias como la minería, la fabricación y la logística requieren materiales que puedan resistir el estrés continuo y las aplicaciones de servicio pesado sin reemplazo frecuente. Esta necesidad de un rendimiento de larga duración y costos de mantenimiento reducidos ha aumentado significativamente la adopción de elastómeros de fundición en operaciones industriales críticas.

Desafío del mercado

Precios volátiles de materias primas

Un desafío importante que impide el progreso del mercado de elastómeros de fundición es la volatilidad en los precios de las materias primas como polioles, isocianatos y aditivos utilizados en la producción de poliuretano. Dichas fluctuaciones interrumpen la planificación de costos y afectan los márgenes de beneficio para los fabricantes, creando presiones de precios en la cadena de suministro, particularmente durante los períodos de alta demanda y disponibilidad limitada de productos químicos para materias primas.

Para abordar este problema, las empresas están celebrando contratos a largo plazo con los proveedores y el aumento de la integración atrasada para asegurar la disponibilidad de materias primas. También están adoptando estrategias de optimización de costos y mejorando las prácticas de adquisición para mitigar el impacto de la volatilidad de los precios y mantener la producción estable.

Tendencia del mercado

Adopción de ruedas antiestáticas avanzadas

El mercado de elastómeros del elenco está presenciando una tendencia notable hacia la adopción de ruedas antiestáticas avanzadas para aplicaciones de manejo industrial y material. Estas ruedas evitan la acumulación de electricidad estática, lo que puede causar riesgos de seguridad en entornos como almacenes, salas limpias y plantas químicas.

La integración de las propiedades antiestáticas mejora la seguridad operativa al tiempo que mantiene la durabilidad y la resistencia de carga de los elastómeros fundidos. Este cambio se alinea con el aumento de los estándares de seguridad en todas las industrias, creando una fuerte demanda de componentes de elastómero especializados que combinan el rendimiento y el cumplimiento.

En marzo de 2025, Huntsman Corporation colaboró con Räder-Vogel para desarrollar una nueva generación de ruedas pevotecas antiestáticas a base de poliuretano. La asociación aprovechó los elastómeros de fundición de Tecnothane de Huntsman para crear ruedas optimizadas para aplicaciones industriales que requieren una mayor seguridad y rendimiento, incluidos almacenes, salas limpias y sistemas automatizados.

Instantánea de informe de mercado de elastómero

Segmentación

Detalles

Por tipo

Elastómeros de elenco caliente, elastómeros de fundición fría

Por aplicación

Ruedas y rodillos, revestimientos de tubería y mangueras, sellos y juntas, raspadores transportadores, bujes y monturas, otros

Por industria de uso final

Industrial, automotriz y transporte, petróleo y gas, minería, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (elastómeros de fundición en caliente y elastómeros de fundición en frío): el segmento de elastómeros de fundición de calles ganó USD 1.136.9 millones en 2024, en gran parte debido a su fuerza mecánica superior y su capacidad para resistir altas cargas en aplicaciones exigentes.

Por aplicación (ruedas y rodillos, revestimientos de tuberías y mangueras, sellos y juntas, raspadores transportadores, bosques y monturas y otros): el segmento de ruedas y rodillos tenía una parte del 30.00% en 2024, alimentada por el uso generalizado en los sistemas de manejo de materiales y el equipo industrial de servicio pesado.

Por industria de uso final (industrial, automotriz y transporte,Petróleo y gas, Minería y otros): se proyecta que el segmento industrial alcance los USD 902.4 millones para 2032, debido a la creciente demanda de componentes de elastómero duraderos en la maquinaria y los procesos de fabricación.

Mercado de elastómeroAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Cast Elastomer La participación en el mercado se situó en un 43.00% en 2024, valorada en USD 679.0 millones. Este dominio se ve reforzado por la fuerte presencia de los principales fabricantes y la expansión continua de las capacidades de producción en China, India y los países del sudeste asiático.

Los actores regionales están invirtiendo en instalaciones de fabricación avanzadas para satisfacer la creciente demanda de los sectores industriales y automotrices. Este enfoque en la producción a gran escala y las cadenas de suministro localizadas posiciona a la región como el mercado líder de elastómeros fundidos.

En julio de 2024, Covestro mostró sus últimas innovaciones en elastómeros de reparto en Utech Asia / PU China 2024 en Shanghai. La presentación se centró en soluciones para viento en alta mar, manejo de materiales y vehículos eléctricos, destacando los avances en durabilidad y rendimiento.

La industria de elastómeros de reparto de América del Norte está preparada para crecer a una tasa compuesta anual del 4.08% durante el período de pronóstico. Este crecimiento se fomenta por la adopción de avanzadoelastómeroTecnologías para componentes que requieren durabilidad y resistencia química. El aumento de las inversiones en sistemas de poliuretano especializados para la infraestructura de energía y transporte apoya aún más la expansión del mercado regional.

Marcos regulatorios

En los EE. UU.Los productos de elastómero fundido deben cumplir con las regulaciones establecidas por la Agencia de Protección Ambiental (EPA) bajo la Ley de Control de Sustancias Tóxicas (TSCA) para la seguridad y los informes químicos.

En Europa, los fabricantes siguen la regulación de registro, evaluación, autorización y restricción de productos químicos (alcance) para garantizar el uso seguro de sustancias en las formulaciones de elastómeros.

En la IndiaEl cumplimiento de la Oficina de Normas Indias (BIS) y las normas ambientales bajo las reglas de productos químicos peligrosos es obligatorio para la producción y el uso de elastómeros a base de poliuretano.

Panorama competitivo

Los actores clave que operan en la industria de elastómeros del elenco se están centrando en la expansión geográfica para fortalecer su huella global y capturar oportunidades de crecimiento. Las empresas están estableciendo nuevas instalaciones de producción en regiones emergentes para abordar la creciente demanda de maquinaria industrial, piezas automotrices y componentes de petróleo y gas.

Las empresas están ampliando redes de distribución y capacidades logísticas para reducir el tiempo de entrega y mantener un suministro confiable. Se están adoptando colaboraciones estratégicas y asociaciones regionales para cumplir con los estándares de cumplimiento local y optimizar las estrategias de entrada al mercado. Estas iniciativas permiten a las empresas mejorar la proximidad del cliente, mejorar la eficiencia operativa y asegurar una posición competitiva más fuerte en las regiones clave.

Empresas clave en el mercado de elastómeros de reparto:

En julio de 2025, Covestro amplió su red de negocios de elastómeros de poliuretano de fundición en Taiwán para fortalecer las ventas y el apoyo local. La iniciativa se dirige a aplicaciones en logística inteligente, equipos automatizados, energía eólica en alta mar, protección de infraestructura y la industria de la pulpa y el papel.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de elastómeros del elenco durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de elastómero

Mercado de elastómero