Pregunte ahora

Mercado de localización de lesiones de seno

Breast Lesion Localization Market Size, Share, Growth & Industry Analysis, By Type (Wire Localization, Radioisotope Localization, Magnetic Seed Localization, Electromagnetic Localization), By Usage (Breast Biopsy, Breast Conservation), By End User (Hospitals & Clinics, Diagnostic Centers, Ambulatory Surgical Centers), and Regional Analysis, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V.

Definición de mercado

La localización de la lesión mamaria implica técnicas utilizadas para identificar con precisión y marcar el tejido mamario anormal antes de la extracción quirúrgica o la biopsia. Estos procedimientos apoyan a los cirujanos en las lesiones no palpables, mejorando la precisión quirúrgica y preservar el tejido sano.

El mercado incluye una gama de métodos de localización como alambre, radioisótopos, semillas magnéticas y sistemas electromagnéticos adaptados para intervenciones diagnósticas y terapéuticas. Las aplicaciones abarcan el diagnóstico de cáncer de seno, cirugías conservadoras de senos y biopsias guiadas por imágenes en hospitales, centros quirúrgicos ambulatorios y clínicas de diagnóstico.

Mercado de localización de lesiones de senoDescripción general

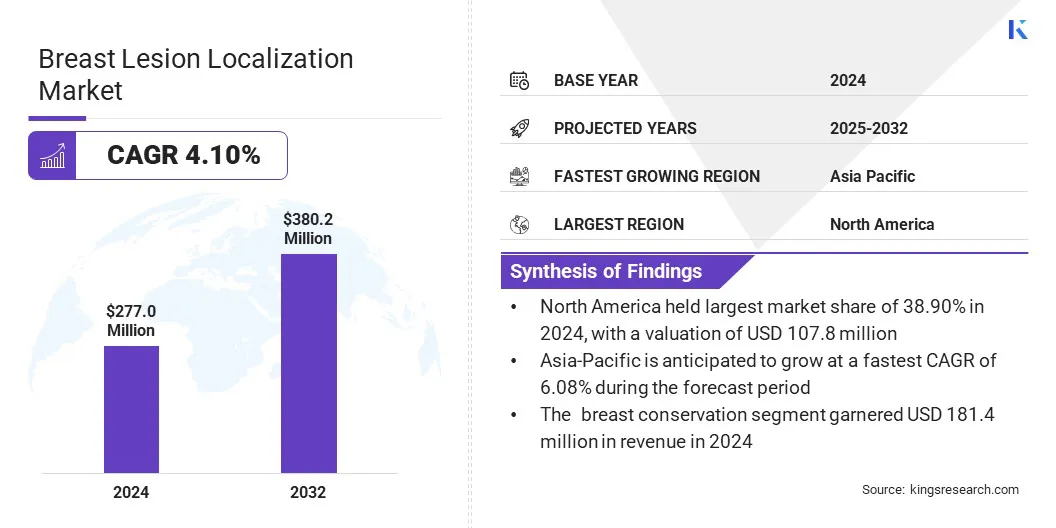

El tamaño del mercado global de localización de la lesión mamaria se valoró en USD 277 millones en 2024 y se proyecta que crecerá de USD 286.9 millones en 2025 a USD 380.2 millones para 2032, exhibiendo una tasa compuesta anual de 4.10% durante el período de pronóstico. Este crecimiento se atribuye a la creciente incidencia de cáncer de mama y a la creciente preferencia por los procedimientos quirúrgicos mínimamente invasivos y que conservan la lactancia.

Según un estudio de IARC, se espera que el cáncer de seno afecte 1 de cada 20 mujeres en todo el mundo, con casos anuales que aumentan a 3.2 millones y muertes a 1.1 millones para 2050. Se espera que la carga sea mayor en países con un bajo índice de desarrollo humano (HDI). Los avances en las técnicas de localización guiadas por imágenes, como las semillas magnéticas y los sistemas electromagnéticos, respaldan una mejor precisión quirúrgica y los resultados del paciente.

Destacados clave

- El tamaño de la industria de localización de lesiones de la seno se valoró en USD 277 millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.10% de 2025 a 2032.

- América del Norte tenía una cuota de mercado de 38.90% en 2024, valorada en USD 107.8 millones.

- El segmento de localización de cable obtuvo USD 99.2 millones en ingresos en 2024.

- Se espera que el segmento de conservación del seno (lumpectomía) alcance los USD 255.2 millones para 2032.

- Se anticipa que el segmento de centros quirúrgicos ambulatorios es testigo de la tasa compuesta anual más rápida del 7.25% durante el período de pronóstico.

- Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.08% durante el período de proyección.

Las principales empresas que operan en el mercado de localización de la lesión de mama son Hologic, Inc., Izi Medical Products, BPB Medica, BD, Cook, Merit Medical Systems, Biomedical SRL, Stryker, Argon Medical Devices, Sirius Medical Systems, Vigeo SRL, Medax S.R.L., Sterylab S.R.L., Lauranemedical, y Medline Industries, LP.

El cambio hacia las tecnologías de localización no alambres y el aumento de los procedimientos ambulatorios encentros quirúrgicos ambulatoriosestán impulsando la adopción del mercado. Los avances en los dispositivos de localización y la expansión de la infraestructura de diagnóstico en los mercados emergentes apoyan aún más el crecimiento del mercado.

- En abril de 2025, GE Healthcare mostró sus nuevas tecnologías de imágenes mamarias en el Simposio SBI. El escaparate presentó el Sistema Pristina a través del sistema, que ofrece una captura DBT de baja dosis y clic cero. GE Healthcare también exhibió SmartMammo, una herramienta basada en IA diseñada para racionalizar la localización de la lesión y mejorar la precisión en el tejido mamario denso.

Conductor de mercado

Adopción creciente de cirugías que conservan los senos

El crecimiento del mercado de localización de la lesión mama se impulsa por la creciente adopción de cirugías conservadoras de senos como un tratamiento preferido para el cáncer de seno en etapa temprana. Este cambio clínico prioriza la eliminación del tejido canceroso al tiempo que preserva la mayor cantidad de tejido mamario saludable como sea posible, creando una fuerte demanda de técnicas de localización precisas y mínimamente invasivas.

Los cirujanos se están alejando de los métodos tradicionales a base de alambre a favor de alternativas avanzadas, como los sistemas de semillas magnéticas y reflector de radar, que ofrecen una precisión mejorada, flexibilidad de programación y reducción de la incomodidad del paciente.

Esta transición se ve respaldada por las pautas clínicas en evolución, las capacidades de imagen mejoradas y la mayor conciencia del paciente sobre los resultados cosméticos y la calidad de vida después de la cirugía. Los proveedores de atención médica están ampliando el acceso a la detección temprana y las opciones quirúrgicas ambulatorias, lo que impulsa una mayor demanda de localización precisa de la lesión.

Desafío del mercado

Alto costo y accesibilidad limitada de tecnologías de localización avanzada

El alto costo y la accesibilidad limitada de las tecnologías de localización avanzada plantean desafíos significativos para el crecimiento del mercado de localización de la lesión mama, particularmente en regiones de bajos y medianos ingresos. Las técnicas más nuevas, como los sistemas de reflector de semillas magnéticas y de radar, requieren equipos especializados, soporte de imágenes avanzadas y personal capacitado, lo que lleva a mayores costos de procedimiento y capital.

Estas demandas financieras crean barreras para hospitales más pequeños y centros ambulatorios. Esto lleva a una adopción más lenta y una disponibilidad limitada de métodos de tratamiento clínicamente avanzados. Las limitaciones del presupuesto y la falta de reembolso en ciertas regiones limitan aún más la adquisición e integración de estas tecnologías en flujos de trabajo quirúrgicos estándar.

Para abordar estos desafíos, los fabricantes están desarrollando soluciones rentables y sin cables que se integran fácilmente con los sistemas de imágenes existentes. Los diseños de dispositivos simplificados, los programas de capacitación de clínicos y los modelos de reembolso basados en el valor están ayudando a reducir las barreras de adopción. Las iniciativas de salud pública y los programas piloto también están ampliando el acceso en regiones desatendidas.

Tendencia del mercado

Cambiar hacia tecnologías de localización sin cables

Los avances en las tecnologías de localización sin cable están transformando el mercado de localización de la lesión de la mama al mejorar la eficiencia del procedimiento, la precisión quirúrgica y la experiencia del paciente.

La semilla magnética, el reflector de radar y los sistemas electromagnéticos permiten un marcado preciso de la lesión sin las restricciones de la programación de la cirugía el mismo día, la reducción de las interrupciones del flujo de trabajo y minimizan la incomodidad del paciente. Estas tecnologías respaldan mejores resultados cosméticos y reducen las tasas de reoperación en las cirugías conservadoras de los senos.

La capacidad de colocar dispositivos de localización con días de anticipación ofrece una mayor flexibilidad a los equipos y radiólogos quirúrgicos, optimizando la utilización de la sala de operaciones. La integración con los sistemas avanzados de imágenes y navegación mejora la orientación quirúrgica en tiempo real y la orientación de la lesión.

El cambio hacia modelos de atención mínimamente invasivos y ambulatorios está conduciendo a una creciente preferencia por las soluciones de localización sin cables. Estas innovaciones están estableciendo un nuevo estándar en cirugía de cáncer de mama, combinando precisión, conveniencia y efectividad clínica.

Informe del mercado de localización de la lesión mama

|

Segmentación |

Detalles |

|

Por tipo |

Localización de cables, localización de radioisótopos (localización de lesiones ocultas guiadas por radio (rollo), localización de semillas radiactivas (RSL)), localización de semillas magnéticas, localización electromagnética y otros |

|

Por uso |

Biopsia de mama y conservación de los senos (lumpectomía) |

|

Por usuario final |

Hospitales y clínicas, centros de diagnóstico, centros quirúrgicos ambulatorios y otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por tipo (localización de cables, localización de radioisótopos, localización de semillas magnéticas, localización electromagnética y otros): el segmento de localización de cables ganó USD 99.2 millones en 2024 debido a la aceptación clínica generalizada, la rentabilidad y el uso establecido en las cirugías que consumen senos.

- Mediante el uso (biopsia de senos y conservación de senos (lumpectomía)): la conservación de los senos mantuvo el 65.50% del mercado en 2024, debido a la creciente preferencia por las cirugías de preservación de tejidos y los resultados cosméticos mejorados en el tratamiento del cáncer de mama en etapa temprana.

- Por usuario final (hospitales y clínicas, centros de diagnóstico, centros quirúrgicos ambulatorios y otros): se proyecta que el segmento de hospitales y clínicas alcanzará USD 230.8 millones para 2032, debido a su alto volumen de pacientes, infraestructura quirúrgica avanzada y adopción generalizada de tecnologías de localización para el tratamiento del cáncer de seno.

Mercado de localización de lesiones de senoAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación en el mercado de la localización de la lesión mama de América del Norte se situó en 38.90% en 2024, valorada en USD 107.8 millones. Este dominio se atribuye a la infraestructura de salud avanzada de la región, la implementación temprana de los programas de detección del cáncer de mama y la fuerte adopción clínica de tecnologías de localización sin cable.

Además, la presencia de fabricantes clave de dispositivos médicos, marcos de reembolso favorables y la inversión continua en innovación quirúrgica está impulsando el despliegue generalizado de los sistemas de localización de próxima generación.

En 2024, la Sociedad Americana del Cáncer estima que 310,720 nuevos casos de cáncer de mama invasivo serán diagnosticados entre las mujeres en los EE. UU., Con un 16% en las personas menores de 50 años, lo que destaca la necesidad de soluciones de localización efectivas y accesibles. Además, la creciente preferencia por las cirugías conservadoras de los senos, la integración de técnicas guiadas por imágenes y altos volúmenes de procedimiento en centros de cáncer especializados contribuyen aún más a la expansión del mercado.

Asia-Pacífico está listo para una tasa compuesta anual de 6.08% durante el período de pronóstico. Este crecimiento se impulsa al aumento de la prevalencia del cáncer de mama, ampliar el acceso a los servicios de atención médica y la modernización de las capacidades de diagnóstico y quirúrgico en los países en desarrollo.

Los gobiernos regionales están invirtiendo en programas de detección temprana e iniciativas de detección de senos, que están impulsando los volúmenes de procedimientos. La creciente adopción de técnicas de localización sin cable y guiadas por imágenes en los centros médicos urbanos, junto con una mayor conciencia del paciente y la demanda de cirugías que conservan los senos, respalda aún más el desarrollo del mercado.

Marcos regulatorios

- En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula los sistemas de localización de la lesión mama como dispositivos médicos de clase II bajo el proceso de notificación previo a la comercialización 510 (k). Este marco requiere que los fabricantes demuestren una equivalencia sustancial a un dispositivo aprobado existente, asegurando la seguridad y la efectividad al tiempo que permiten un acceso de mercado relativamente más rápido.

- En la Unión EuropeaLos dispositivos de localización de la lesión mama están regulados bajo la regulación del dispositivo médico (EU MDR 2017/745). Esta regulación exige el marcado CE basado en evaluaciones de conformidad, evaluaciones clínicas, vigilancia posterior al mercado e identificación única del dispositivo (UDI) para garantizar una seguridad y rendimiento consistentes entre los Estados miembros.

- En Japón, La Agencia de Pharmaceuticals and Medical Devices (PMDA) supervisa la aprobación de los sistemas de localización de la lesión mama en virtud de la Ley de asegurar la calidad, la eficacia y la seguridad de los productos. Los dispositivos se clasifican por nivel de riesgo, con sistemas de clase II o III que requieren rigurosas evaluaciones clínicas y técnicas antes de recibir la certificación Shonin o Ninsho.

Panorama competitivo

Las empresas que operan en la industria de localización de la lesión mama se centran en desarrollar tecnologías de localización avanzadas y sin cables que mejoren la precisión quirúrgica, la comodidad del paciente y la eficiencia del flujo de trabajo.

Los jugadores líderes están invirtiendo en soluciones no radioactivas y mínimamente invasivas, como semillas magnéticas y sistemas basados en radar para satisfacer la creciente demanda de procedimientos de conservación de senos y reducir la dependencia de la localización tradicional de cables.

También están aprovechando las asociaciones estratégicas con hospitales, centros de cáncer y proveedores de tecnología de imágenes para impulsar la adopción clínica, optimizar la integración con los sistemas existentes y ampliar el acceso al mercado en las regiones clave.

Además, los fabricantes buscan aprobaciones regulatorias, expanden las carteras de productos e ingresan acuerdos de distribución para fortalecer su huella global, especialmente en los mercados de atención médica emergentes donde la incidencia de cáncer de mama y las tasas de detección están aumentando.

- En noviembre de 2024, GE Healthcare y DeepHealth de Radnet anunciaron una colaboración para integrar el software SmartMammo con alimentación de IA en el sistema de mamografía Senografía Pristina. La asociación tiene como objetivo mejorar la precisión del diagnóstico y racionalizar los flujos de trabajo de imágenes de mama.

Compañías clave en el mercado de localización de lesiones mamarias:

- Hologic, Inc.

- Productos médicos de Izi

- BPB Medica

- Bd

- Cocinar

- Sistemas médicos de mérito

- Srl biomédico

- Stryker

- Dispositivos médicos de Argon

- Sirius Medical Systems B.V.

- Vigeo SRL

- Medax S.R.L.

- Sterylab S.R.L.

- Lauranemedical.com.

- Medline Industries, LP.

- Corporación Theragenics

- Ilumark gmbh

Desarrollos recientes (asociaciones)

- En febrero de 2025, Mammotome se asoció con Sirius Medical para distribuir el sistema de pintuición Sirius en los Estados Unidos y Alemania. Esta tecnología no radioactiva sin cables permite la navegación quirúrgica en tiempo real para la localización precisa de tumores. La colaboración fortalece la cartera de cirugía de seno de mammotomo y expande el acceso a herramientas de localización avanzada.

Preguntas frecuentes