Un sistema de gestión de baterías (BMS) es una solución electrónica integrada que monitorea, controla y protege las baterías recargables para garantizar la seguridad, el rendimiento y la longevidad. El mercado abarca una amplia gama de soluciones de hardware y software diseñadas para diversas químicas de baterías, incluidos el iones de litio y el ácido de plomo.

Incluye sistemas independientes e integrados utilizados en vehículos eléctricos, almacenamiento de energía estacionaria, maquinaria industrial y dispositivos portátiles. Las funcionalidades clave incluyen regulación de voltaje y temperatura, estimación de estado de carga, detección de fallas y equilibrio de celda para una operación de batería eficiente y confiable.

Descripción general del mercado del sistema de gestión de baterías

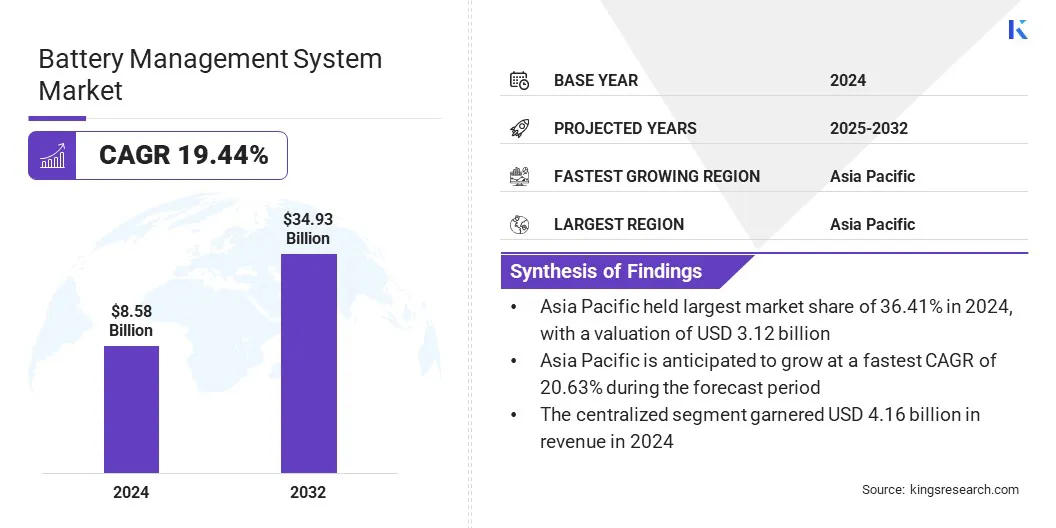

El tamaño mundial del mercado del sistema de gestión de baterías se valoró en USD 8.58 mil millones en 2024 y se proyecta que crecerá de USD 10.07 mil millones en 2025 a USD 34.93 mil millones para 2032, exhibiendo una tasa compuesta anual de 19.44% durante el período de pronóstico.

El mercado está experimentando un fuerte crecimiento, impulsado por el cambio global hacia la movilidad eléctrica y el rápido despliegue de los sistemas de almacenamiento de energía renovable. La creciente producción devehículos eléctricos(EV), respaldado por los incentivos gubernamentales y las regulaciones de emisiones, aumenta significativamente la demanda de soluciones avanzadas de BMS.

Destacados clave

El tamaño del sistema de gestión de baterías se valoró en USD 8.58 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 19.44% de 2025 a 2032.

Asia Pacific tenía una participación de 36.41% en 2024, valorada en USD 3.12 mil millones.

El segmento basado en iones de litio obtuvo USD 3.15 mil millones en ingresos en 2024.

Se espera que el segmento centralizado alcance los USD 15.68 mil millones para 2032.

Se proyecta que el segmento automotriz genere un valor de USD 12.26 mil millones para 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 18.57% durante el período de pronóstico.

Las principales empresas que operan en el mercado son contemporáneos Amperex Technology Co., Limited, Sensata Technologies, Inc., Analog Devices, Inc., Texas Instruments Incorporated, NXP Semiconductors, Infineon Technologies AG, Continental Engineering Services, Renesas Electronics Corporation, LG Energy Solution, Panasonic Holdings, Samsung, Nuvation Energy, Gridstor, SoBerspäCer.

La creciente integración del almacenamiento de energía a escala de red, respaldada por la participación creciente de la energía solar y eólica en la generación de electricidad, está aumentando la necesidad de que los sistemas de gestión de baterías regulen las entradas de energía variables y mantengan la estabilidad de la red.

En marzo de 2025, LG Energy Solution firmó un acuerdo con PGE Polska Grupa Energetyczna para suministrar 981 MWH de baterías del sistema de almacenamiento de energía a escala de cuadrícula entre 2026 y 2027. El proyecto incluye la construcción de una instalación de almacenamiento de energía de la batería en żarnowiec, Polonia, utilizando baterías de células largas LFP fabricadas en la planta local de LG.

Las instalaciones del sistema de almacenamiento de energía a gran escala (ESS) requieren sistemas de gestión de baterías robustos para garantizar un control preciso sobre los ciclos de carga de carga, monitorear el rendimiento del sistema en tiempo real y mantener los estándares de seguridad. A medida que los proveedores de servicios públicos adoptan cada vez más ESS a escala de red, la demanda de plataformas BMS avanzadas está aumentando.

Conductor de mercado

Expansión global de la infraestructura de fabricación EV

El mercado del sistema de gestión de baterías está siendo testigo de un crecimiento significativo, principalmente atribuible a la rápida expansión de la infraestructura de fabricación de EV e EV a escala global. Los esfuerzos continuos de los fabricantes automotrices líderes para ampliar la producción de EV han requerido el desarrollo de instalaciones de baterías integradas, lo que aumenta la demanda de soluciones avanzadas de BMS.

Estos sistemas son críticos para mantener la seguridad de la batería, garantizar la eficiencia operativa y permitir el rendimiento óptimo a través de las funcionalidades de monitoreo y control en tiempo real. Además, la localización de la producción de baterías y la integración de la automatización y las tecnologías basadas en datos dentro de los procesos de fabricación están reforzando el requisito de arquitecturas inteligentes de BMS.

Por ejemplo, en marzo de 2025, Hyundai Motor Group inauguró su Metaplant America en Ellabell, Georgia, que representa el proyecto de desarrollo económico más grande en la historia del estado. Con una inversión total de USD 12.6 mil millones, la instalación tiene como objetivo producir hasta 500,000 vehículos eléctricos e híbridos bajo las marcas Hyundai, KIA y Genesis.

Esta producción a gran escala de EV está aumentando la demanda de sistemas de gestión de baterías sólidos y escalables para garantizar la seguridad, la optimización del rendimiento y el cumplimiento de los estándares de eficiencia energética.

Desafío del mercado

Integración con diversas aplicaciones de almacenamiento de energía

Un desafío clave que obstaculiza el desarrollo del mercado del sistema de gestión de baterías es integrar las soluciones BMS con una amplia gama de sistemas de almacenamiento de energía utilizados en aplicaciones industriales, a escala de cuadrícula y renovables.

Estos sistemas a menudo varían en las condiciones de voltaje, capacidad y operación ambiental, que requieren arquitecturas BMS altamente adaptables y confiables. Además, garantizar el monitoreo en tiempo real y la comunicación tolerante a fallas en entornos remotos o hostiles sigue siendo una barrera técnica.

Para abordar este desafío, las empresas están desarrollando soluciones BMS de plataforma y altamente modulares que se pueden adaptar para múltiples configuraciones de ESS. BMS basado en Edge Computing, que permite el análisis y la toma de decisiones en tiempo real en el sitio de la batería, está ganando tracción. Además, se están adoptando plataformas BMS integradas en la nube para el monitoreo centralizado y el mantenimiento predictivo en los activos de almacenamiento distribuidos, mejorando la continuidad operativa y la escalabilidad en aplicaciones no automotriz.

Por ejemplo, en febrero de 2025, EnersPonse se asoció con los sistemas de moléculas para optimizar la integración del almacenamiento de baterías comerciales e industriales (C&I). Almacenamiento de batería. La colaboración combina las plataformas VPP y Derms de EnersPonse con la tecnología Mosfusion de Molecule para simplificar la implementación, mejorar la conectividad de la red y ampliar el acceso a los programas de respuesta a la demanda, mejorando así el rendimiento de los activos y acelerando la participación del mercado.

Estos avances permiten colectivamente una adopción más amplia de tecnologías BMS, asegurando un rendimiento confiable, una gestión de activos mejorada y una resiliencia del sistema a largo plazo en diversas aplicaciones de almacenamiento de energía.

Tendencia de mercado

Aparición de soluciones inalámbricas de gestión de baterías

El mercado del sistema de gestión de baterías está presenciando un cambio notable hacia la creciente adopción de los sistemas inalámbricos de gestión de baterías (WBM) en vehículos eléctricos. Esta tendencia está respaldada por la creciente demanda de arquitecturas de baterías más compactas, eficientes en energía y rentables, particularmente en el panorama de fabricación de EV de alto volumen.

Al eliminar la necesidad de arneses de cableado extensos, las soluciones inalámbricas de BMS reducen el peso del vehículo, simplifican el ensamblaje, mejoran la densidad de energía y ofrecen la flexibilidad necesaria para acelerar los ciclos de diseño y simplificar los procesos de mantenimiento.

Por ejemplo, en noviembre de 2024, los semiconductores de NXP dieron a conocer la primera solución inalámbrica del sistema de gestión de baterías de la industria con tecnología de banda ultra ancha. La solución permite una comunicación inalámbrica robusta dentro de los paquetes de baterías EV, simplifica el ensamblaje, mejora la densidad de energía y reduce la complejidad y el costo del desarrollo. Integrado en el chipset FlexCom de NXP, el sistema admite configuraciones BMS cableadas e inalámbricas utilizando una arquitectura de software compartida y bibliotecas de seguridad.

La introducción de tecnologías avanzadas de comunicación inalámbrica por las principales empresas de semiconductores está acelerando la transición de sistemas con cable tradicionales a plataformas inalámbricas en sistemas de gestión de baterías (BMS). En consecuencia, BMS inalámbrico (WBMS) se está convirtiendo en un componente clave en el desarrollo de soluciones de movilidad eléctrica de próxima generación.

Informe del mercado del sistema de gestión de baterías Instantánea

Segmentación

Detalles

Por tipo de batería

Otros basados en iones de litio, a base de plomo, a base de níquel, otros

Por topología

Centralizado, modular, distribuido

Por la industria del usuario final

Automotriz, energía renovable, electrónica de consumo, telecomunicaciones, aeroespacial y defensa, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de batería (basado en iones de litio, ausente de plomo, basado en níquel y otros): el segmento basado en iones de litio ganó USD 3.15 mil millones en 2024, en gran parte debido a su uso generalizado en vehículos eléctricos y electrones portátiles, respaldados por una alta densidad de energía y una larga vida útil del ciclo.

Por topología (centralizado, modular y distribuido): el segmento centralizado tenía una participación de 48.44%en 2024, impulsada por su rentabilidad y arquitectura simplificada en aplicaciones con configuraciones de baterías uniformes.

Por la industria del usuario final (energía automotriz, renovable, electrónica de consumo, telecomunicaciones, aeroespacial y defensa, y otros): se proyecta que el segmento automotriz alcanzará USD 12.26 mil millones en 2032, debido a la creciente adopción global de vehículos eléctricos y políticas gubernamentales de apoyo para el transporte sostenible.

Análisis regional del mercado del sistema de gestión de baterías

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

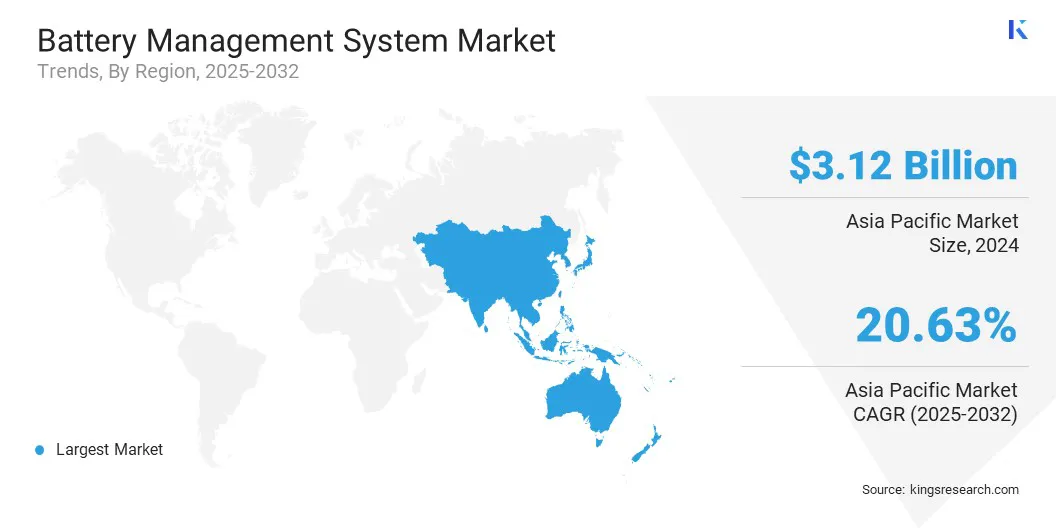

El mercado del sistema de gestión de baterías de Asia-Pacífico representó una participación sustancial de 36.41% en 2024, valorada en USD 3.12 mil millones. El dominio de la región se ve reforzado por la fuerte demanda de vehículos eléctricos, el creciente despliegue de sistemas de almacenamiento de energía y la expansión de aplicaciones industriales de baterías de iones de litio.

La rápida electrificación de las flotas de transporte público, incluidos los autobuses y los vehículos de entrega de última milla, está creando una demanda sostenida de sistemas de batería confiables equipados con plataformas de gestión inteligentes que garantizan la seguridad, la eficiencia y la vida operativa más larga.

Además, el uso creciente de soluciones de almacenamiento estacionarias para admitir la estabilidad de la red y la integración de energía renovable está destacando la necesidad de tecnologías BMS capaces de administrar las instalaciones de baterías de alta capacidad.

En septiembre de 2024, LG Energy Solution lanzó "B.around", una marca dedicada para servicios de solución total de gestión de baterías (BMTS). Con el software y el hardware BMS avanzados, las ofertas incluyen diagnósticos de seguridad, monitoreo de degradación de la batería y soluciones optimizadas para vehículos definidos por software (SDV). Desarrollado con datos de baterías del mundo real, B.araund admite un mejor rendimiento de la batería, seguridad y gestión del ciclo de vida, alineándose con la estrategia de batería como servicio (BAAS) de la compañía.

El cambio hacia la infraestructura energética digitalizada y la creciente necesidad de diagnósticos en tiempo real, detección de fallas y mantenimiento predictivo están acelerando la adopción de soluciones BMS avanzadas en aplicaciones móviles y estacionarias.

Se espera que la industria del sistema de gestión de baterías de América del Norte registre la tasa compuesta anual más rápida del 18.57% durante el período de pronóstico. Un factor clave que contribuye a este crecimiento es la expansión de las instalaciones de fabricación doméstica dedicadas a los componentes de la batería, incluidos los sistemas de gestión de baterías. Las empresas están localizando cada vez más la producción de módulos de batería, recintos, sistemas térmicos y hardware BMS.

En mayo de 2025, Fluence Energy, Inc. comenzó la producción de hardware y recintos del sistema de gestión de baterías (BMS) en sus nuevas instalaciones de fabricación en Goodyear, Arizona. La iniciativa se alinea con la estrategia de la compañía para localizar los componentes clave de sus sistemas de almacenamiento de energía a escala de cuadrícula, mejorar la resiliencia de la cadena de suministro, la seguridad energética y el despliegue a gran escala en los mercados de energía de EE. UU.

Este cambio hacia la fabricación regional reduce la dependencia de las cadenas de suministro globales, reduce los tiempos de entrega y garantiza una mejor integración de las soluciones de BMS en los sistemas de almacenamiento de energía adaptados a la red regional.

Además, la producción localizada admite una mayor personalización para aplicaciones específicas de utilidad y automotriz y mejora la capacidad de respuesta a las necesidades del mercado, posicionando a América del Norte como un centro clave para el desarrollo y el despliegue de tecnologías BMS de alto rendimiento específicas de la aplicación.

Marcos regulatorios

En los EE. UU., La Comisión de Seguridad de Productos del Consumidor (CPSC) regula los estándares de seguridad de la batería para prevenir riesgos, como el sobrecalentamiento y el incendio, la Agencia de Protección Ambiental (EPA) supervisa la eliminación y el reciclaje de la batería, particularmente para materiales peligrosos; y el Departamento de Transporte (DOT) gobierna el empaque, el etiquetado y el transporte de baterías, con reglas específicas para las químicas basadas en litio.

En EuropaLa regulación de la batería está dirigida por la Comisión Europea a través de la regulación de la batería de la UE, la Agencia Europea de Química (ECHA) aplica los estándares de seguridad química bajo alcance (registro, evaluación, autorización y restricción de productos químicos) y las autoridades nacionales de transporte supervisan el manejo seguro y el transporte de baterías en línea con directrices de la ONU.

En Japón, El Ministerio de Economía, Comercio e Industria (METI) es la autoridad reguladora responsable de supervisar la seguridad de la batería, los estándares de rendimiento y el cumplimiento de las regulaciones técnicas.

Panorama competitivo

La industria del sistema de gestión de baterías se caracteriza por actores clave que realizan iniciativas estratégicas para reforzar su posición de mercado y avanzar en las capacidades tecnológicas. Los principales fabricantes están colaborando activamente con los fabricantes de equipos originales automotrices (OEM) para desarrollar codes desarrollando soluciones BMS personalizadas que se alinean con los requisitos evolucionados de las arquitecturas de vehículos eléctricos.

Estas asociaciones facilitan acuerdos de suministro a largo plazo, aceleran la integración del sistema y fortalecen la presencia del mercado. Además, las empresas participan en adquisiciones específicas para acceder al software avanzado para análisis de baterías, diagnósticos y monitoreo, mejorando así su ventaja competitiva.

En junio de 2025, Eberspaecher y Farasis Energy Europe participaron en una asociación exclusiva para ofrecer sistemas integrados de baterías que combinan tecnologías de gestión de baterías con experiencia en células de iones de litio. La colaboración se centra en desarrollar soluciones de batería completas de 12V a 48V para sistemas híbridos de arranque, copia de seguridad y suaves en vehículos, con el objetivo de simplificar la integración para los OEM automotrices y acelerar la adopción de plataformas de baterías de próxima generación.

En enero de 2025, Gridstor y Capacity Power Group celebraron un acuerdo de adquisición bajo el cual GridStor adquirió un proyecto de almacenamiento de energía de batería de 100 MW / 400 MWh en Arizona. El proyecto tiene como objetivo apoyar el aumento de la demanda de energía regional y mejorar la confiabilidad de la red. Esto marca la tercera adquisición de GridStor dentro de un año, reforzando su estrategia para expandir la capacidad de almacenamiento de energía a escala de servicios públicos en los mercados estadounidenses de alto crecimiento.

Estas estrategias están fomentando la innovación y ampliando la adopción de tecnologías BMS en áreas de aplicación de alto crecimiento.

Lista de empresas clave en el mercado del sistema de gestión de baterías:

Desarrollos recientes (lanzamientos de productos/colaboración/asociación)

En marzo de 2025, Sichuan Camy New Energy Co., Ltd. lanzó su paquete de baterías Kuinetic de próxima generación para aplicaciones de equipos de soporte de tierra eléctrica (GSE), con un sistema de gestión de baterías sin contacto con inteligencia a nivel celular. El sistema incorpora el sistema de monitoreo celular de Dukosi y la tecnología C-Synq para permitir el monitoreo continuo, el diagnóstico preciso, la comunicación inalámbrica segura y la trazabilidad de los datos de por vida para mejorar la seguridad y la eficiencia operativa en los entornos de aeropuertos.

En marzo de 2025, Renesas dio a conocer su sistema de gestión de baterías Ready con firmware fijo (R -BMSF), una plataforma completa de Li -ion BMS que comprende ICS de calibre de combustible, MCU, front -end analógico, firmware prevalidado, kits de evaluación, herramientas de GUI y documentación diseñada para simplificar y acelerar el desarrollo inteligente de la batería.

En diciembre de 2024, Infineon Technologies AG y Eve Energy Co., Ltd. firmaron un memorando de entendimiento para desarrollar conjuntamente soluciones avanzadas del sistema de gestión de baterías para vehículos eléctricos, aprovechando la cartera de chipset integral de Infineon para mejorar la seguridad, la confiabilidad y el rendimiento de los paquetes de baterías EV.

En diciembre de 2024, LG Energy Solution se asoció con Qualcomm Technologies para desarrollar y comercializar soluciones de diagnóstico del sistema de gestión de baterías basado en SOC para vehículos eléctricos de próxima generación, aprovechando el chasis Digital Snapdragon para mejorar la seguridad y la eficiencia energética.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado del sistema de gestión de baterías durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de sistemas de gestión de baterías

Mercado de sistemas de gestión de baterías