Barrier Films Market Size, Share, Growth & Industry Analysis, By Materials (Polyethylene (PE), Polyethylene Terephthalate (PET), Polypropylene (PP), Others), By Type (Metalized Barrier Films, Transparent Barrier Films, White Barrier Films), By Layer, By Packaging Type, By End Use and Regional Analysis, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V. | Última actualización : August 2025

Las películas de barrera son materiales de empaque especializados diseñados para proteger el contenido de la humedad, el oxígeno, la luz y otros factores ambientales que pueden degradar la calidad del producto. El mercado abarca películas hechas de polietileno, polipropileno, tereftalato de polietileno, poliamidas, alcohol vinílico de etileno y polímeros especializados.

Estas películas se ofrecen en variantes metalizadas, transparentes y blancas, en capas individuales o múltiples, y se utilizan en bolsas, bolsas, paquetes de ampolla y otros formatos en alimentos y bebidas, farmacéuticos, agricultura y aplicaciones industriales.

Descripción general del mercado de películas de barrera

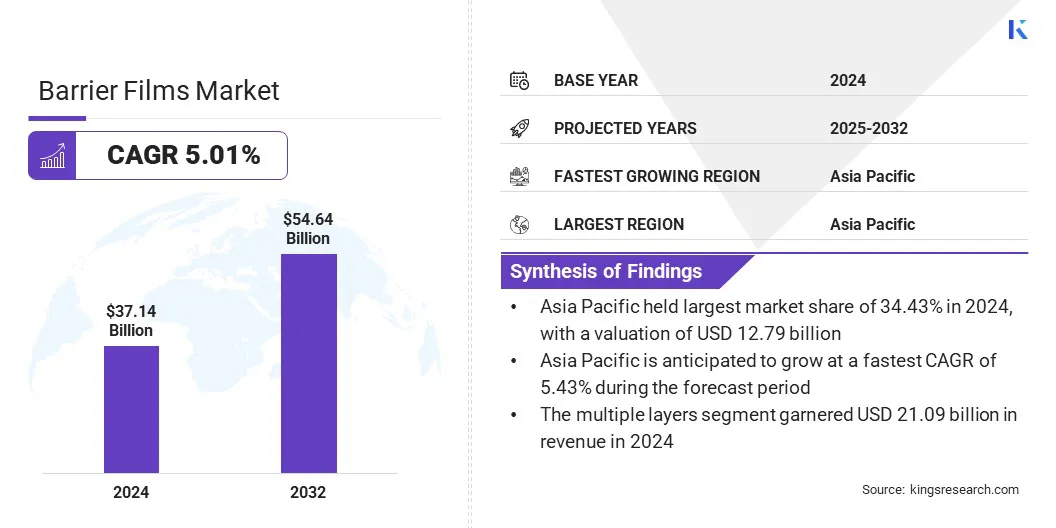

El tamaño del mercado de las películas de barrera global se valoró en USD 37.14 mil millones en 2024 y se prevé que crecerá de USD 38.80 mil millones en 2025 a USD 54.64 mil millones para 2032, exhibiendo una tasa compuesta anual de 5.01% durante el período de pronóstico.

Este mercado está experimentando un crecimiento constante debido a la creciente demanda de soluciones de envasado avanzadas que extienden la vida útil de los productos y preservan la calidad. La expansión del consumo de alimentos y bebidas empaquetadas, junto con la creciente adopción de materiales de alto rendimiento en los envases farmacéuticos, está impulsando aún más la expansión del mercado.

Destacados clave

El tamaño de la industria de las películas de barrera se registró en USD 37.14 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.01% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado del 34.43% en 2024, con una valoración de USD 12.79 mil millones.

El segmento de polietileno (PE) obtuvo USD 12.41 mil millones en ingresos en 2024.

Se proyecta que el segmento de películas de barrera metalizada alcanza una valoración de USD 26.99 mil millones para 2032.

Se espera que el segmento de la capa múltiple llegue a USD 32.23 mil millones para 2032.

Se anticipa que el segmento de las bolsas alcanza un valor de USD 27.66 mil millones para 2032.

Se prevé que el segmento de envasado de alimentos y bebidas genere USD 23.39 mil millones para 2032.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual de 5.04% durante el período de pronóstico.

Las principales empresas que operan en el mercado de películas de barrera son Amcor Plc, Selled Air, Mondi, Cosmo Films, Teijin Limited, Toppan Inc., Huhtamäki Oyj, Winpak Ltd., Celplast Metalized Products, B.C. Jindal Group, Glenroy, Inc., Toray Industries, Inc., Schur Hagen y Sivertsen, Flair Flexible Packaging Corporation y HPM Global.

Los avances tecnológicos en las formulaciones de polímeros y los procesos de recubrimiento están mejorando la protección contra el oxígeno, la humedad y la luz, extendiendo la vida útil de los productos alimenticios, farmacéuticos e industriales.

Los fabricantes están desarrollando películas monomateriales y reciclables que combinan el rendimiento con la sostenibilidad. Estas innovaciones dan como resultado soluciones de envasado flexibles, duraderas y rentables, que apoyan la expansión de aplicaciones de películas de barrera en diversas industrias y regiones.

En marzo de 2025, Klöckner Pentaplast introdujo películas farmacéuticas de alta barrera, incluidas Alfoil, Aclar y Kpnext RB5, para proteger los medicamentos de la humedad, el oxígeno y la luz mientras apoyan la sostenibilidad.

Conductor de mercado

Expansión de la demanda de envasado de producción farmacéutica

El crecimiento en el mercado de películas de barrera está impulsado por la expansión de la industria farmacéutica. La creciente producción de medicamentos y productos de atención médica sensibles requiere soluciones de envasado que garanticen estabilidad, protegen contra la humedad, el oxígeno y la luz y mantengan la eficacia del producto en toda la cadena de suministro. El creciente enfoque en el cumplimiento regulatorio y la seguridad de los medicamentos refuerza aún más la necesidad de películas de alto rendimiento.

En abril de 2025, Roche anunció una inversión de USD 50 mil millones en los Estados Unidos durante cinco años para expandir y actualizar sus instalaciones de fabricación y I + D de diagnóstico farmacéutica y de diagnóstico.

A medida que la fabricación farmacéutica escala a nivel mundial, la demanda de películas de barrera confiables, duraderas y avanzadas aumenta proporcionalmente.Embalaje farmacéuticoSirve como un contribuyente clave a la expansión general del mercado, destacando el estrecho vínculo entre el crecimiento de la industria y los requisitos de envasado.

Desafío del mercado

Desafíos de reciclaje y sostenibilidad en películas de barrera

Un desafío importante en el mercado de películas de barrera es garantizar la sostenibilidad ambiental, ya que la mayoría de las películas de barrera están hechas de polímeros de plástico, y muchas películas de alto rendimiento, particularmente variantes de múltiples capas y metalizadas, son difíciles de reciclar debido a la combinación de diferentes polímeros y revestimientos.

En noviembre de 2024, las perspectivas de plásticos globales de la Organización para la Cooperación Económica y el Desarrollo (OCDE) informaron que el envasado contribuye alrededor del 40% de los desechos plásticos globales, con un 37% en los Estados Unidos, el 38% en Europa y el 45% en China. Esto representa colectivamente el 60% de la generación mundial de residuos de envases.

Esto crea problemas de gestión de residuos y expone a los fabricantes a la presión regulatoria en regiones con estrictos estándares ambientales. Para abordar este desafío, los fabricantes están desarrollando películas reciclables o mono-materiales que mantienen propiedades de barrera, introduciendo alternativas biodegradables y compostables e implementando programas de reciclaje o reciclaje en colaboración con convertidores y propietarios de marcas. Estas iniciativas apuntan a reducir el impacto ambiental al tiempo que mantienen el rendimiento del producto.

En julio de 2025, RDM Group se asoció con Ecopol para desarrollar un tablero de barrera reciclable que combine la caja de cartón reciclada con una película de barrera funcional de PVOH. Esta innovación reduce la dependencia de los materiales virgen, reduce la huella de carbono y garantiza la reciclabilidad total. Ayuda a los fabricantes a cumplir con las estrictas regulaciones ambientales, apoya los objetivos de sostenibilidad de la marca y aborda la creciente demanda de los consumidores de soluciones de empaque ecológicas.

Tendencia del mercado

Protección mejorada y adopción multicapa

El mercado mundial de películas de barrera es testigo de la creciente adopción de películas de multicapa y altas barreras. Estas películas combinan múltiples capas o recubrimientos de polímeros para proporcionar una protección superior contra el oxígeno, la humedad y la luz, asegurando la vida útil extendida y la integridad del producto en las aplicaciones alimentarias, farmacéuticas e industriales.

El uso de estructuras multicapa permite a los fabricantes optimizar el rendimiento de la barrera al tiempo que mantienen flexibilidad y resistencia mecánica. Además, las películas de alta barrera apoyan las iniciativas de sostenibilidad al permitir que las construcciones mono-materiales mejoren la reciclabilidad. Esta tendencia refleja la creciente demanda de soluciones de empaque avanzadas que equilibran la seguridad del producto, la durabilidad y las consideraciones ambientales.

En abril de 2025, PreGIS amplió su instalación de Carolina del Sur para agregar 20,000 toneladas por año de capacidad de película de barrera multicapa basada en EVOH. Este aumento respalda las soluciones de envasado de alta cosrera, reciclables y sostenibles, satisfacen la creciente demanda en los sectores de alimentos y farmacéuticos. La expansión también promueve construcciones mono-material, mejorando la reciclabilidad y reduciendo el impacto ambiental en las aplicaciones de empaque.

Informe del informe del mercado de películas de barrera

Segmentación

Detalles

Por materiales

Polietileno (PE), tereftalato de polietileno (PET), polipropileno (PP), poliamidas (PA), alcohol vinílico de etileno (EVOH), polietileno lineal de baja densidad (LLDPE), otros

Por tipo

Películas de barrera metalizada, películas de barrera transparente, películas de barrera blanca

Por capa

Múltiples capas, capas individuales

Por tipo de embalaje

Bolsas, bolsas, paquetes de ampolla

Por uso final

Embalaje de alimentos y bebidas, embalaje farmacéutico, agricultura, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por materiales (polietileno (PE), tereftalato de polietileno (PET),Polipropileno(PP), poliamidas (PA) y alcohol vinílico de etileno (EVOH), polietileno lineal de baja densidad (LLDPE) y otras): el segmento de polietileno (PE) obtuvo USD 12.41 mil millones en 2024, debido a su uso generalizado en el envasado flexible y la rentabilidad de las aplicaciones altas de los bosques.

Por tipo (películas de barrera metalizadas, películas de barrera transparente y películas de barrera blanca): el segmento de películas de barrera metalizada tenía el 48.13% del mercado en 2024, debido a las propiedades superiores de humedad, oxígeno y barrera ligera adecuadas para alimentos, farmacéuticos e embalajes industriales.

Por capa (múltiples capas y capas individuales): se proyecta que el segmento de múltiples capas alcanzará USD 32.23 mil millones en 2032, debido al rendimiento y protección de barrera mejorada para productos sensibles.

Por tipo de empaque (bolsas, bolsas y paquetes de ampolla): se estima que el segmento de las bolsas alcanza USD 27.66 mil millones en 2032, debido a la creciente demanda de formatos de embalaje convenientes, livianos y fáciles de usar.

Por uso final (envasado de alimentos y bebidas, envases farmacéuticos, agricultura y otros): se anticipa que el segmento de envasado de alimentos y bebidas alcanzará los USD 23.39 mil millones para 2032, debido al aumento del consumo de alimentos envasados y procesados a nivel mundial.

Análisis regional del mercado de películas de barrera

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

Asia Pacific representó una cuota de mercado sustancial de 34.43% en 2024, con una valoración de USD 12.79 mil millones. El dominio de la región está impulsado principalmente por el rápido crecimiento del consumo de alimentos envasado y procesado en China, India, Japón y las naciones del sudeste asiático.

En diciembre de 2024, el Grupo Consultivo sobre Investigación Agrícola Internacional (CGIAR) informó que el 96.55% de los hogares consumieron alimentos procesados envasados en 2022–23, destacando la adopción generalizada de alimentos envasados

El aumento de la urbanización, el aumento de los ingresos desechables y los patrones dietéticos cambiantes han alimentado la demanda de alimentos envasados, lo que aumenta la necesidad de películas de barrera de alto rendimiento para preservar la frescura y extender la vida útil. Además, la expansión de la fabricación de bienes farmacéuticos y de consumo en la región respalda la adopción de películas de barrera.

Se espera que la industria de películas de barrera de América del Norte registre el crecimiento más rápido en el mercado, con una tasa compuesta anual proyectada de 5.04% durante el período de pronóstico. Este crecimiento es alimentado en gran medida por importantes inversiones en la industria farmacéutica, incluida la expansión de las instalaciones de fabricación, los centros de I + D y la producción de medicamentos de alto valor.

La presencia de las principales compañías farmacéuticas y de atención médica, junto con el aumento de la producción de medicamentos y productos biológicos sensibles, impulsa la demanda de películas de barrera avanzada que brindan una protección superior contra la humedad, el oxígeno y la luz. Además, un mercado maduro de envases de alimentos y conveniencia procesado en los EE. UU. Y Canadá contribuye al crecimiento acelerado del mercado de la región.

En julio de 2025, AstraZeneca anunció una inversión de USD 50 mil millones en los EE. UU. Para 2030, para expandir sus instalaciones farmacéuticas de fabricación e I + D, incluido un nuevo centro de fabricación de sustancias de drogas en Virginia y múltiples sitios de fabricación de I + D y especialidades en todo el país.

Marcos regulatorios

En los Estados Unidos, las películas de barrera utilizadas en los alimentos y los envases farmacéuticos están reguladas por la Administración de Alimentos y Medicamentos (FDA), que establece estándares para materiales que entran en contacto con alimentos y drogas para garantizar la seguridad, los límites de migración química y el cumplimiento de la Ley de Alimentos, Drogas y Cosméticos.

En Europa, las películas de barrera se rigen bajo la Autoridad Europea de Seguridad Alimentaria (EFSA) y deben cumplir con la regulación del marco de la UE, lo que garantiza que los materiales en contacto con los alimentos no liberen sustancias nocivas y mantengan la seguridad alimentaria.

En China,La Administración Nacional de Productos Médicos (NMPA) y la Administración de Drogas y Alimentos de China (CFDA) regulan las películas de barrera utilizadas en productos farmacéuticos y envases de alimentos, centrándose en la seguridad, los límites de migración y los estándares de producción.

En Japón, El Ministerio de Salud, Trabajo y Bienestar (MHLW) supervisa la seguridad de las películas de barrera utilizadas en alimentos y productos farmacéuticos, asegurando el cumplimiento de la Ley de Saneamiento de Alimentos y la Ley de dispositivos farmacéuticos y médicos.

En la India, las películas de barrera para aplicaciones alimentarias y farmacéuticas están reguladas por la Autoridad de Seguridad y Normas de los Alimentos de la India (FSSAI) y la Organización de Control Estándar de Drogas Centrales (CDSCO), que hacen cumplir los estándares para la seguridad de los materiales, la migración química y las prácticas de fabricación.

Panorama competitivo

Los actores clave que operan en la industria de películas de barrera se centran en diversas estrategias para fortalecer su posición de mercado y expandir sus carteras de productos. Están formando asociaciones y colaboraciones estratégicas, lo que permite a las empresas aprovechar la experiencia tecnológica, mejorar las ofertas de productos e ingresar a los nuevos mercados regionales de manera eficiente.

Los fabricantes están invirtiendo en instalaciones de fabricación avanzadas y expandiendo la capacidad de producción, lo que les permite mejorar la eficiencia operativa y satisfacer la creciente demanda en varias industrias de uso final. Estas estrategias ayudan a los participantes del mercado a mantener la competitividad y a mantener el crecimiento a largo plazo.

En mayo de 2025, Colorcon se asoció con la celulosa de ASHA para desarrollar formulaciones de membrana de barrera para industrias farmacéuticas y nutracéuticas. La colaboración mejora la presencia del mercado regional, acelera la innovación de productos y proporciona soluciones de empaque sostenibles de alto rendimiento. Ayuda a los fabricantes a cumplir con los requisitos reglamentarios, mejorar la protección del producto y abordar la creciente demanda de envases duraderos y ecológicos en múltiples regiones.

Empresas clave en el mercado de películas de barrera:

Desarrollos recientes (lanzamientos de productos/colaboración)

En junio de 2025, Mondi lanzó la bolsa RE/Cycle PaperPlus Advanced, una bolsa de papel reciclable y de alto rendimiento con una película de barrera delgada que protege los productos sensibles a la humedad, reduce el uso de plástico hasta un 60%, reduce la huella de carbono, mantiene la integridad del producto y admite la integración sin costura con líneas de relleno y sellado existentes.

En abril de 2025, Toyo Seikan Group Holdings lanzó la marca Miraneo Functional Materials y desarrollóPelícula de barrera de ultra humedad, dirigirse a paneles flexibles de energía solar para mejorar la protección de la humedad, la durabilidad y apoyar la reducción de emisiones de gases de efecto invernadero.

En septiembre de 2024, Henkel colaboró con Panverta para desarrollar películas de polipropileno mono-material con propiedades mejoradas de barrera de oxígeno para envases de alimentos secos sostenibles.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de películas de barrera durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de películas de barrera

Mercado de películas de barrera