Tamaño del mercado de tractores autónomos, participación, crecimiento y análisis de la industria, por potencia de salida (hasta 30 HP, 31-100 HP, más de 100 HP), por componente (LiDAR, radar, sistemas GPS, otros), por propulsión, por nivel de automatización, por aplicaciones agrícolas y análisis regional. 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Sunanda G. | Última actualización : October 2025

Los tractores autónomos son vehículos agrícolas avanzados integrados con tecnologías como GPS, cámaras, LiDAR, inteligencia artificial y sistemas de sensores que permiten su funcionamiento sin control humano directo. Están diseñados para ejecutar tareas de campo como arar, plantar, cosechar y monitorear el campo con alta precisión y eficiencia.

Su aplicación abarca una amplia gama de entornos agrícolas, desde campos comerciales a gran escala hasta huertos, viñedos y parcelas de pequeños agricultores en todas las regiones. Al permitir operaciones continuas, optimizar el uso de recursos, mejorar la productividad de los cultivos y promover prácticas agrícolas sostenibles, los tractores autónomos están transformando la agricultura moderna.

Mercado de tractores autónomosDescripción general

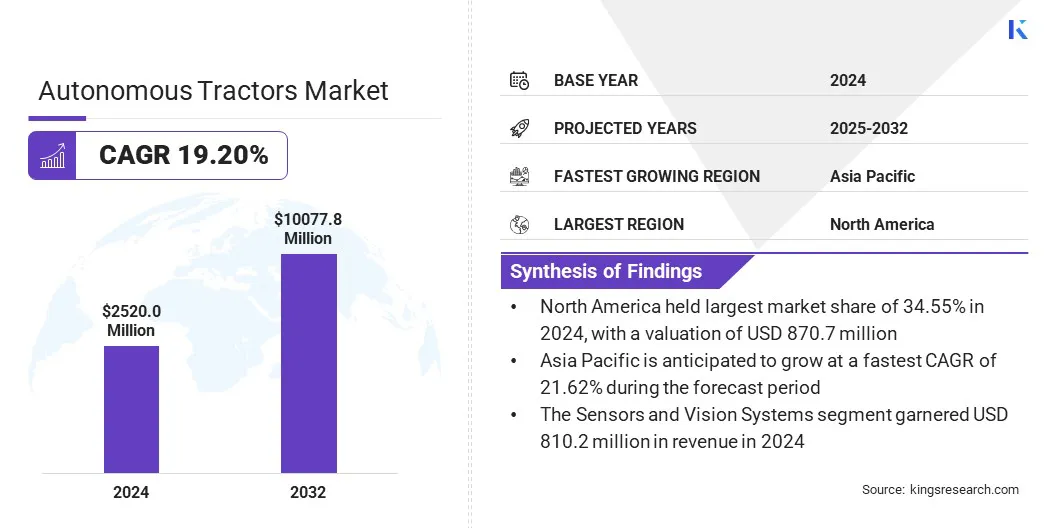

El tamaño del mercado mundial de tractores autónomos se valoró en 2.520,0 millones de dólares en 2024 y se prevé que crezca de 2.946,6 millones de dólares en 2025 a 10.077,8 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 19,20% durante el período previsto.

Este crecimiento está impulsado por la creciente demanda mundial de alimentos, que está presionando a los agricultores a mejorar la eficiencia y la productividad en las operaciones a gran escala. La integración de sistemas de sensores y visión habilitados por IA está acelerando la adopción, ya que estas tecnologías mejoran la precisión, la seguridad y la confiabilidad en entornos agrícolas complejos.

Aspectos destacados clave del mercado:

El tamaño de la industria de tractores autónomos se valoró en USD 2.520,0 millones en 2024

Se prevé que el mercado crezca a una tasa compuesta anual del 19,20% de 2025 a 2032.

América del Norte tenía una participación del 34,55% en 2024, valorada en 870,7 millones de dólares.

El segmento de 31 a 100 CV obtuvo unos ingresos de 1.291,5 millones de dólares en 2024.

Se espera que el segmento de sistemas de sensores y visión alcance los 3.491,1 millones de dólares en 2032.

El segmento diésel ICE obtuvo la mayor participación en los ingresos del 61,24% en 2024.

El sector totalmente autónomo está preparado para crecer a una sólida CAGR del 22,32% durante el período previsto.

Se espera que el segmento de recolección y transporte obtenga la mayor participación en los ingresos del 43,76% para 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 21,62% durante el período previsto.

Las principales empresas que operan en el mercado de tractores autónomos son Deere & Company, Kubota Corporation, Monarch Tractor, AGCO, Mahindra & Mahindra Ltd., YANMAR HOLDINGS CO., LTD., AgXeed B. V., iTARRA Tractor Company, CNH Industrial, Sabanto Inc., SDF S.p.A., Escorts Limited, Andalusian Solutions, Inc., Andalusian-AG PTY LTD y Raven Industries, Inc.

La adopción de la agricultura de precisión está impulsando significativamente la demanda de tractores autónomos. Estos tractores mejoran las operaciones agrícolas como la siembra, la aplicación de fertilizantes y la protección de cultivos con mayor precisión, lo que reduce el desperdicio de insumos. La integración de GPS avanzado y sistemas basados en sensores permite el monitoreo en tiempo real de las condiciones del campo y los requisitos de los cultivos.

En enero de 2025, FarmX Autonomy anunció un hito con OrchardPilot, un kit de modernización de autonomía independiente de GPS para huertos. El sistema ofrece instalación en un día en tractores existentes, incluidos los modelos John Deere, CNH y Kubota, y permite operaciones autónomas utilizando tecnología basada en visión.

Los agricultores están mejorando los resultados de rendimiento al garantizar una siembra uniforme y una distribución óptima de nutrientes a través de maquinaria autónoma. Estas máquinas también reducen la dependencia del trabajo manual y garantizan la ejecución oportuna de tareas agrícolas críticas.

Impulsor del mercado

Creciente demanda mundial de alimentos

El crecimiento del mercado se ve impulsado por la creciente presión sobre la agricultura para satisfacer las necesidades alimentarias de una población mundial en crecimiento. Los agricultores están recurriendo a soluciones de automatización, como tractores autónomos, para mejorar la productividad y garantizar un uso eficiente de los recursos.

Estos tractores mejoran la productividad, optimizan el uso de recursos y garantizan la preparación, siembra y cosecha oportunas del suelo. Los sistemas avanzados de estos tractores reducen los errores y mantienen una producción agrícola constante, al tiempo que ayudan a abordar la escasez de mano de obra que limita las operaciones agrícolas a gran escala.

En febrero de 2024, Agtonomy, un proveedor de soluciones agrícolas autónomas e impulsadas por inteligencia artificial, amplió su programa piloto remunerado en granjas en California. El programa utiliza tractores equipados con Agtonomy para el corte autónomo de viñas y admite la gestión remota de varias flotas a través de una plataforma de teleguiada.

Desafío del mercado

Limitaciones de conectividad en zonas rurales

Un desafío clave que obstaculiza la expansión del mercado de tractores autónomos es la falta de conectividad confiable en áreas agrícolas remotas. La dependencia de los sistemas de comunicación basados en GPS e IoT dificulta el funcionamiento constante allí donde las redes móviles y de banda ancha rurales son débiles.

Esto crea ineficiencias operativas y restringe el despliegue a gran escala de tractores autónomos en las regiones donde más se necesitan.

Para abordar este desafío, los actores del mercado están invirtiendo en una navegación mejorada basada en satélites, desarrollando sistemas con capacidad fuera de línea y asociándose con proveedores de telecomunicaciones para ampliar la cobertura de la red rural. Estas iniciativas están permitiendo una operación más confiable y mejorando la accesibilidad para los agricultores en áreas desatendidas.

En enero de 2024, John Deere se asoció con la red satelital Starlink de SpaceX para proporcionar conectividad continua a Internet a su maquinaria agrícola, incluso en áreas remotas. La colaboración tiene como objetivo respaldar aplicaciones de agricultura de precisión, como el monitoreo de cultivos en tiempo real y operaciones autónomas.

Tendencia del mercado

Integración de sistemas de sensores y visión habilitados por IA

El mercado está siendo testigo de una tendencia notable hacia la integración de tecnologías de sensores y visión impulsadas por IA. La combinación de LiDAR, radar y visión por computadora avanzada permite a los tractores detectar obstáculos, identificar hileras de cultivos y navegar en diversas condiciones del campo con mayor precisión.

Estos sistemas mejoran la seguridad y la eficiencia al reducir el error humano y garantizar operaciones precisas en entornos agrícolas complejos. Las capacidades mejoradas de percepción y navegación están impulsando la adopción de tractores semiautónomos y totalmente autónomos, apoyando aplicaciones agrícolas a gran escala y de precisión.

En CES 2025, John Deere presentó su kit de autonomía de segunda generación, que incluye sensores LiDAR, múltiples cámaras y sistemas de visión impulsados por IA. Estas tecnologías permiten a los tractores navegar en entornos de huertos densos y detectar obstáculos en tiempo real.El tractor de huerto autónomo 5ML incluye módulos con LiDAR y cámaras, lo que permite microajustes dinámicos mientras se pulveriza a lo largo de las hileras de árboles.

Resumen del informe de mercado de tractores autónomos

Segmentación

Detalles

Por potencia de salida

Hasta 30 HP, 31–100 HP, Más de 100 HP

Por componente

LiDAR, Radar, Sistemas GPS, Sistemas de Sensores y Visión, Otros

Labranza y preparación del suelo, Plantación y siembra, Cosecha y transporte, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por potencia de salida (hasta 30 HP, 31-100 HP y más de 100 HP): el segmento de 31-100 HP ganó USD 1291,5 millones en 2024, impulsado por su idoneidad para operaciones agrícolas de mediana y gran escala que requieren versatilidad en tareas como la labranza, la siembra y la fumigación a un nivel rentable.

Por componente (LiDAR, radar, sistemas GPS, sistemas de sensores y visión, y otros): el segmento de sistemas de sensores y visión tuvo una participación del 32,15 % en 2024, impulsado por su papel fundamental al permitir la detección de obstáculos en tiempo real, una navegación precisa y una operación segura en entornos de campo diversos y complejos.

Por propulsión (Diesel ICE, batería eléctrica, híbrido y combustibles alternativos): Se proyecta que el segmento diésel ICE alcance los USD 4.577,4 millones para 2032, debido a su infraestructura establecida, alta eficiencia energética y disponibilidad generalizada para operaciones agrícolas a gran escala.

Por nivel de automatización (semiautónomo y totalmente autónomo): se estima que el segmento totalmente autónomo crecerá a una tasa compuesta anual significativa del 22,32 % durante el período previsto, atribuido a su capacidad para operar sin intervención humana, lo que permite una mayor productividad y eficiencia de costos para las operaciones agrícolas a gran escala.

Mercado de tractores autónomosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de tractores autónomos de América del Norte se situó en el 34,55% en 2024, valorada en 870,7 millones de dólares. Este predominio se ve reforzado por operaciones agrícolas a gran escala que requieren una eficiencia constante en la siembra, la fumigación y la cosecha. Los tractores autónomos permiten a las granjas cubrir áreas extensas en períodos de tiempo más cortos, mejorando la producción.

La estructura agroindustrial de la región respalda la inversión en maquinaria avanzada. Además, la presencia de fabricantes líderes de equipos agrícolas y nuevas empresas de tecnología, incluidos John Deere, CNH Industrial y AGCO, está acelerando los lanzamientos de productos y proyectos piloto, impulsando aún más la expansión del mercado regional.

En AGCO Tech Days en junio de 2024, AGCO mostró sus ofertas autónomas, incluido un carro de granos autónomo tirado por un tractor capaz de descargar de forma independiente de las cosechadoras, mejorando la eficiencia de la cosecha y reduciendo la fatiga del operador. La empresa enfatizó su enfoque de modernización primero, permitiendo la autonomía.en flotas mixtas y esbozó planes para la disponibilidad comercial de estos sistemas.

Se estima que la industria de tractores autónomos de Asia y el Pacífico crecerá a una tasa compuesta anual significativa del 21,62% durante el período previsto. Este crecimiento se ve fomentado por iniciativas políticas que promueven la agricultura digital y la automatización. Los gobiernos regionales están apoyando proyectos piloto, subsidios y programas de capacitación, que mejoran la conciencia y mitigan los riesgos de adopción para los agricultores.

En octubre de 2024, el Ministerio de Agricultura y Asuntos Rurales de China publicó el Plan de Acción Nacional de Agricultura Inteligente (2024-2028). El plan exige el desarrollo de plataformas nacionales de big data agrícolas y rurales. También presenta programas de demostración para plantación de precisión, granjas inteligentes y tecnologías de automatización para facilitar la implementación de innovaciones en la agricultura del mundo real.

Marcos regulatorios

En la Unión Europea, los tractores autónomos deben cumplir el Reglamento (UE) 167/2013, que regula la homologación y la vigilancia de los vehículos agrícolas. También están sujetos a la Directiva de Maquinaria 2006/42/CE, que garantiza el diseño y funcionamiento seguros de los equipos automatizados. Además, las normas de la Comisión Económica de las Naciones Unidas para Europa (CEPE), incluido el Reglamento 155 sobre ciberseguridad y el Reglamento 156 sobre actualizaciones de software, son obligatorias para los equipos agrícolas autónomos y conectados. El cumplimiento es obligatorio antes de la entrada al mercado.

En China, los tractores autónomos son monitoreados por el Ministerio de Agricultura y Asuntos Rurales (MARA), que emitió Directrices para Maquinaria Agrícola Inteligente en 2021. Estos tractores también deben obtener la aprobación bajo el esquema de Certificación Obligatoria de Producto (CCC). Los programas piloto en provincias como Heilongjiang y Jiangsu establecen estándares operativos y protocolos de seguridad.

En Japón, las regulaciones para tractores autónomos se enmarcan en la Estrategia de Implementación de Agricultura Inteligente del Ministerio de Agricultura, Silvicultura y Pesca (MAFF). Los tractores que circulan por la vía pública deben cumplir la Ley de vehículos de transporte por carretera, mientras que su uso en granjas está sujeto a las Normas de seguridad de maquinaria agrícola. Las zonas de demostración respaldadas por el gobierno permiten pruebas supervisadas de tractores totalmente autónomos.

En Corea del Sur, el Ministerio de Agricultura, Alimentación y Asuntos Rurales (MAFRA) supervisa los tractores autónomos en virtud de la Ley de Gestión de Maquinaria Agrícola. Las pruebas de seguridad las lleva a cabo la Cooperativa de la Industria de Maquinaria Agrícola de Corea (KAMICO), y las zonas piloto de agricultura inteligente designadas permiten la operación supervisada.

Panorama competitivo

Los principales actores que operan en el mercado de tractores autónomos están ampliando las actividades de investigación y desarrollo para mejorar las soluciones de modernización autónoma e integrar tecnologías de navegación avanzadas. Varias empresas se están centrando en avances tecnológicos como GPS de alta precisión, fusión de sensores y plataformas de operaciones remotas para mejorar la seguridad y la eficiencia.

Las inversiones en servicios de seguimiento basados en la nube que proporcionan datos en tiempo real están permitiendo a los agricultores gestionar las operaciones de forma más eficaz. Numerosas empresas están haciendo hincapié en programas piloto y pruebas con clientes para generar confianza y demostrar confiabilidad en condiciones agrícolas a gran escala.

En abril de 2025, Carbon Robotics presentó Carbon AutoTractor, una solución de modernización autónoma para los modelos John Deere 6R y 8R. El kit permite operaciones autónomas durante la noche, como labrar, segar y plantar. Cuenta con GPS con precisión RTK, cámaras de 360°, sensores de seguridad basados en radar y monitoreo y control remotos vinculados a la nube a través del Centro de control de operaciones remotas (ROCC).

Principales empresas en el mercado de tractores autónomos:

Desarrollos recientes (financiación/lanzamientos de productos)

En agosto de 2025, AGCO exhibió soluciones de modernización, tecnología autónoma y ofertas de agricultura de precisión en Farm Progress Show en Illinois. Los aspectos más destacados incluyeron el carro de granos autónomo OutRun, sistemas inteligentes de siembra y fumigación y opciones de modernización para equipos heredados.

En enero de 2025, Deere & Company presentó una nueva línea de tractores autónomos y equipos industriales en CES 2025. La gama cubre la labranza del suelo, la fumigación de huertos, el paisajismo comercial y las operaciones de canteras, con visión por computadora avanzada,inteligencia artificial, varias cámaras y kits de modernización de autonomía basados en el procesador Nvidia Jetson, que abordan la escasez de mano de obra en el sector.

En julio de 2024, Monarch Tractor recaudó 133 millones de dólares en una ronda Serie C para acelerar el desarrollo y la implementación de sus tractores totalmente eléctricos y con conductor opcional, específicamente el modelo MK-V. Estos tractores están integrados con la plataforma WingspanAI, lo que permite la planificación automatizada de operaciones, la gestión remota de flotas, informes de rendimiento y diagnósticos de mantenimiento.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tractores autónomos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis exhaustivo de datos y su compromiso de proporcionar información relevante basada en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de tractores autónomos

Mercado de tractores autónomos