Tamaño del mercado de silicona automotriz, participación, crecimiento y análisis de la industria, por producto (caucho, adhesivos y selladores, revestimientos, otros), por aplicación (piezas interiores y exteriores, sistema de motor y tren de transmisión, sistema eléctrico, sistemas de suspensión) y análisis regional. 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: October 2025 | Autor: Versha V. | Última actualización : October 2025

La silicona para automóviles es un material sintético de alto rendimiento que constituye silicio, oxígeno, carbono e hidrógeno. Ofrece estabilidad térmica superior, flexibilidad, durabilidad y resistencia a la intemperie, la humedad y los productos químicos. Como resultado, se usa ampliamente en sellado, juntas, unión, amortiguación de vibraciones, aislamiento, gestión térmica, recubrimientos, lubricantes y películas protectoras.

El mercado abarca la producción, desarrollo y comercialización de materiales, componentes y soluciones a base de silicona específicamente para aplicaciones automotrices.

Mercado de silicona automotrizDescripción general

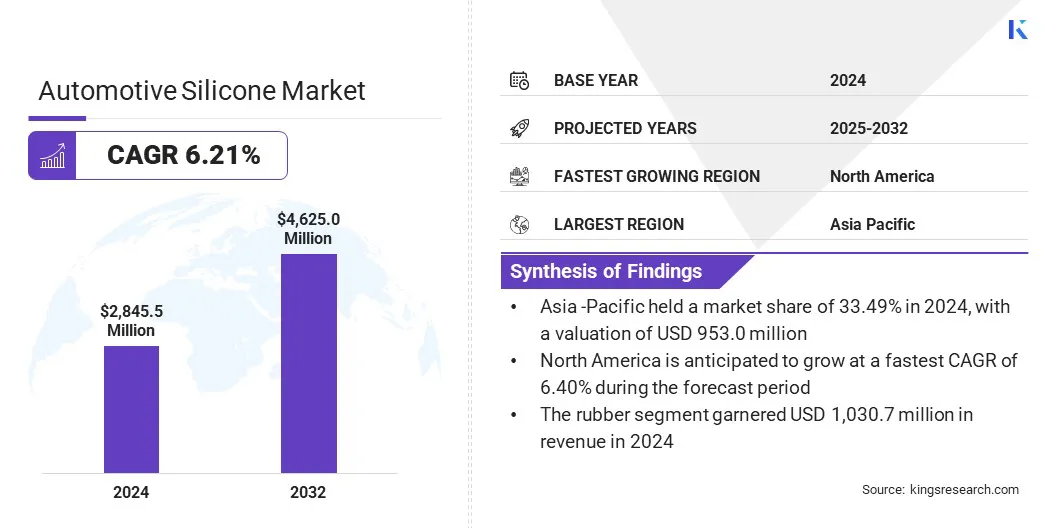

Según Kings Research, el tamaño del mercado mundial de silicona para automóviles se valoró en 2.845,5 millones de dólares en 2024 y se prevé que crezca de 3.015,7 millones de dólares en 2025 a 4.625,0 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,21% durante el período previsto.

La creciente demanda de componentes livianos para vehículos, como juntas, sellos, piezas de motor y otras piezas interiores a base de silicona, está impulsando principalmente el crecimiento de este mercado. Además, la creciente atención a la seguridad y durabilidad de los vehículos está impulsando la adopción de soluciones de silicona de alto rendimiento en motores, revestimientos protectores y sellados críticos.

Aspectos destacados clave del mercado:

El tamaño de la industria de la silicona para automóviles se registró en 2.845,5 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,21% entre 2025 y 2032.

Asia Pacífico tuvo una participación del 33,49% en 2024, valorada en 953,0 millones de dólares.

El segmento de caucho obtuvo ingresos por USD 1.030,7 millones en 2024.

Se espera que el segmento de piezas de interior y exterior alcance los 1.300,1 millones de dólares en 2032.

Se prevé que América del Norte crezca a una tasa compuesta anual del 6,40% durante el período previsto.

Las principales empresas que operan en el mercado de silicona para automóviles son Henkel Centroamericana, S.A., Dow Inc, Wacker Chemie AG, Shin-Etsu Chemical Co., Ltd, Elkem ASA, Evonik Industries AG, KCC SILICONE CORPORATION, 3M Company, CHT Germany GmbH, Primasil Silicones Ltd, Siltech Corporation, Mitsubishi Shoji Chemical Corporation, Rogers Corporation, Zhejiang Xin'an Chemical Industry Group Co., Ltd y BRB International B.V.

Una tendencia importante que opera en el mercado es la creciente demanda de componentes a base de silicona en los vehículos eléctricos (VE). La silicona se utiliza en los vehículos eléctricos para mejorar la seguridad de la batería, gestionar el calor y proporcionar soluciones de sellado eficaces. Su estabilidad térmica superior y su aislamiento eléctrico lo hacen indispensable para los sistemas de vehículos eléctricos, lo que está impulsando su adopción en la industria automotriz.

La Agencia Internacional de Energía (AIE) informó que las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades en 2024, registrando un aumento del 25% con respecto a 2023.

Impulsor del mercado

Creciente demanda de materiales ligeros

El crecimiento del mercado está impulsado por la creciente demanda demateriales ligerospara mejorar la eficiencia del combustible y reducir las emisiones en la industria automotriz. Los componentes a base de silicona, como juntas, sellos, piezas de motor y elementos interiores, ofrecen alta durabilidad, flexibilidad y estabilidad térmica al tiempo que reducen el peso del vehículo.

El Departamento de Energía de EE. UU. (DOE) informa que una reducción del 10 % en el peso del vehículo puede resultar en una mejora del 6 al 8 % en la economía de combustible. Las autoridades reguladoras de todo el mundo también están cambiando su enfoque hacia la eficiencia y el cumplimiento de los vehículos, lo que está impulsando inversiones en componentes a base de silicona.

Desafío del mercado

Alto costo de producción

El mercado enfrenta un desafío importante en el mercado de la silicona para automóviles en forma de altos costos de producción de materiales a base de silicona, incluidos elastómeros, adhesivos, selladores y recubrimientos.

El proceso de fabricación requiere equipos avanzados, operaciones que consumen mucha energía y materias primas costosas como los siloxanos, que aumentan sustancialmente los gastos. Además, los costos asociados con el control de calidad, el procesamiento especializado y el cumplimiento normativo aumentan la carga financiera.

Como resultado, los actores del mercado están adoptando la optimización y automatización de procesos para reducir el uso de energía y aumentar el rendimiento de la silicona de alto rendimiento. Las empresas también están ampliando la investigación sobre formulaciones rentables y materiales híbridos que conserven el rendimiento de la silicona y al mismo tiempo reduzcan los gastos de materia prima.

Tendencia del mercado

Creciente integración de la silicona en paquetes de baterías para vehículos eléctricos y electrónica de potencia

Una tendencia clave que influye en el mercado es la creciente integración de la silicona en los paquetes de baterías de los vehículos eléctricos (EV) y en la electrónica de potencia. Los fabricantes están incorporando geles de silicona, adhesivos y encapsulantes en componentes de alto voltaje como inversores, módulos IGBT y sistemas de baterías para gestión térmica, aislamiento eléctrico y amortiguación de vibraciones.

Estas soluciones mejoran la confiabilidad, mejoran la eficiencia energética y protegen contra la humedad y la exposición a productos químicos. También respalda el rendimiento, la seguridad y la longevidad de los sistemas de propulsión de vehículos eléctricos de próxima generación.

Dow lanzó DOWSIL EG-4175 Silicone Gel, un material de alto rendimiento para módulos IGBT de próxima generación envehículos eléctricosy aplicaciones de energías renovables. Este producto mejora la estabilidad térmica, la confiabilidad y la eficiencia energética en la electrónica de potencia de alto voltaje.

Resumen del informe del mercado de silicona para automóviles

Segmentación

Detalles

Por producto

Caucho, Adhesivos y Selladores, Recubrimientos, Otros

Por aplicación

Piezas interiores y exteriores, sistema de motor y tren de transmisión, sistema eléctrico, sistemas de suspensión, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por Producto (Caucho, Adhesivos y Selladores, Recubrimientos y Otros): El segmento de caucho ganó USD 1.030,7 millones en 2024 debido a su uso extensivo en juntas, sellos, mangueras y componentes amortiguadores de vibraciones dentro de sistemas automotrices.

Por aplicación (piezas interiores y exteriores, sistema de motor y tren de transmisión, sistema eléctrico, sistemas de suspensión y otros): el segmento de piezas interiores y exteriores ocupó el 28,08% del mercado en 2024, debido a una gran demanda de componentes de silicona flexibles y duraderos para tableros, paneles, molduras y sellado.

Mercado de silicona automotrizAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de silicona para automóviles de Asia Pacífico se situó en el 33,49% en 2024, valorada en 953,0 millones de dólares en el mercado global. Esto se debe principalmente al sector automovilístico en rápida expansión, que ha impulsado la demanda de componentes de silicona de alto rendimiento en diversos sistemas automotrices.

Las políticas gubernamentales que promueven la adopción de vehículos eléctricos, como devoluciones de impuestos, subsidios directos y exenciones de impuestos de circulación, están aumentando aún más la necesidad de silicona para automóviles. Avances en la fabricación de automóviles, incluida la automatización,fabricación aditivay el moldeado de precisión están poniendo a disposición materiales duraderos y eficientes.

Además, los actores del mercado regional se están centrando en mejorar sus capacidades de fabricación y redes de distribución para satisfacer la creciente demanda de soluciones de silicona para automóviles.

En febrero de 2025, BiesterfeldGrupoadquirió el negocio de distribución de silicona de Tat Lee en Singapur. Esta adquisición se realizó para fortalecer la red de distribución regional de Biesterfeld y mejorar la disponibilidad de materiales de silicona de alto rendimiento para el sector automotriz.

Se espera que América del Norte crezca a una tasa compuesta anual del 6,40% durante el período previsto. Este crecimiento se atribuye a la creciente adopción de vehículos eléctricos, lo que impulsa la demanda de silicona en el aislamiento de baterías, la gestión térmica y la protección de sistemas de alto voltaje.

Las estrictas normas de seguridad y emisiones de los vehículos, como las normas de economía de combustible, requieren componentes de silicona duraderos y de alto rendimiento en motores, juntas y sellos. La creciente integración de sistemas electrónicos avanzados y de información y entretenimiento en los vehículos alimenta aún más la necesidad de aislamiento y encapsulación a base de silicona para cableado, sensores y módulos electrónicos.

Además, las expansiones estratégicas y las mejoras de capacidad por parte de los actores del mercado regional mejoran el suministro y la accesibilidad de las soluciones de silicona, lo que respalda una adopción más amplia de la silicona para automóviles en toda la región.

En abril de 2025, Kodiak LLC adquirió Sunocs LLC, la instalación de fabricación de grasa y silicona más grande de América del Norte. Esta adquisición amplía las capacidades de fabricación y la base de clientes de Kodiak y también mejora el suministro y la disponibilidad de siliconas de alto rendimiento para el sector de la automoción.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) regula el mercado supervisando las emisiones, la seguridad química y el cumplimiento de los materiales. La agencia impone límites a los compuestos orgánicos volátiles (COV) en recubrimientos y adhesivos a base de silicona.

en el reino unido, el Ejecutivo de Salud y Seguridad (HSE) regula el mercado de silicona para automóviles supervisando la seguridad en el lugar de trabajo, el cumplimiento de las sustancias químicas y la protección del medio ambiente. HSE hace cumplir las regulaciones REACH y garantiza que los adhesivos, selladores y recubrimientos a base de silicona cumplan con los estándares ambientales en la producción y el uso de automóviles.

en china, el Ministerio de Ecología y Medio Ambiente (MEE) regula el mercado mediante el control de emisiones, la seguridad química y las normas ambientales. Hace cumplir los límites de VOC, controles de sustancias peligrosas y prácticas de fabricación ecológicas para garantizar que las siliconas en recubrimientos, adhesivos y componentes de caucho se alineen con los objetivos de sostenibilidad y doble carbono.

en la india, la Oficina de Normas de la India (BIS) regula el mercado estableciendo normas de calidad y seguridad para cauchos, adhesivos y revestimientos a base de silicona. BIS garantiza que el uso de silicona en piezas de automóviles se alinee con las normas de emisiones y los objetivos de sostenibilidad.

Panorama competitivo

Los principales actores del mercado de la silicona para automóviles están fortaleciendo activamente su posición competitiva a través de la innovación tecnológica y expansiones estratégicas. Los actores clave están invirtiendo en el desarrollo de materiales de silicona de alto rendimiento para baterías de vehículos eléctricos y componentes automotrices livianos.

También se están centrando en ampliar sus carteras con recubrimientos especiales y soluciones de silicona imprimibles en 3D para satisfacer la creciente demanda de electrónica avanzada y sistemas de tren motriz eficientes. Además, los actores están mejorando las capacidades de fabricación y optimizando las redes de distribución para mejorar la confiabilidad del suministro y el alcance del mercado para las soluciones de silicona para automóviles.

En mayo de 2025, Trelleborg adquirió el especialista europeo en silicona Sico, fortaleciendo sus capacidades en silicona en Europa. Esta expansión permite a Trelleborg ofrecer una gama más amplia de soluciones de silicona de alta calidad para el sector de la automoción.

Empresas clave en el mercado de silicona automotriz:

En enero de 2025, KCC Silicone se fusionó con Momentive Performance Materials Korea, combinando operaciones nacionales con experiencia global. Esta fusión estratégica fortalece las capacidades de KCC Silicone en el sector de la automoción.

En julio de 2024, BRB Silicones lanzó BRB SF 1802, una silicona aminoalquil funcional para el cuidado del automóvil. El producto proporciona una mejor protección de la superficie, reduce la adherencia de la suciedad y permite una fácil limpieza de las superficies tratadas.

En julio de 2025, Stratasys y Shin-Etsu lanzaron P3 Silicone 25A, un material de silicona de alto rendimiento para la fabricación aditiva. Este material permite la producción de piezas flexibles de calidad automotriz mediante impresión 3D de precisión.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de silicona para automóviles durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de silicona automotriz

Mercado de silicona automotriz