Tamaño del mercado de plásticos automotrices, participación, crecimiento y análisis de la industria, por tipo (polipropileno (PP), poliuretano (PU), cloruro de polivinilo (PVC), acrilonitrilo butadieno estireno (ABS), otros), por tipo de vehículo, por aplicación y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V. | Última actualización: October 2025

Los plásticos automotrices son materiales livianos y duraderos a base de polímeros que se utilizan en la fabricación de diversos componentes de los vehículos. Estos materiales están diseñados para cumplir con una variedad de requisitos mecánicos, térmicos y químicos en aplicaciones interiores, exteriores y debajo del capó.

El mercado incluye plásticos como polipropileno (PP), poliuretano (PU), cloruro de polivinilo (PVC), acrilonitrilo butadieno estireno (ABS) y otros. Estos materiales se utilizan en diferentes tipos de vehículos, incluidos turismos, vehículos comerciales ligeros (LCV) y vehículos comerciales medianos y pesados (M&HCV).

Su baja densidad ayuda a reducir el peso total del vehículo, lo que contribuye a una mejor economía de combustible y menores emisiones. Los plásticos para automóviles brindan flexibilidad de diseño, permitiendo formas complejas y piezas integradas que simplifican el ensamblaje.

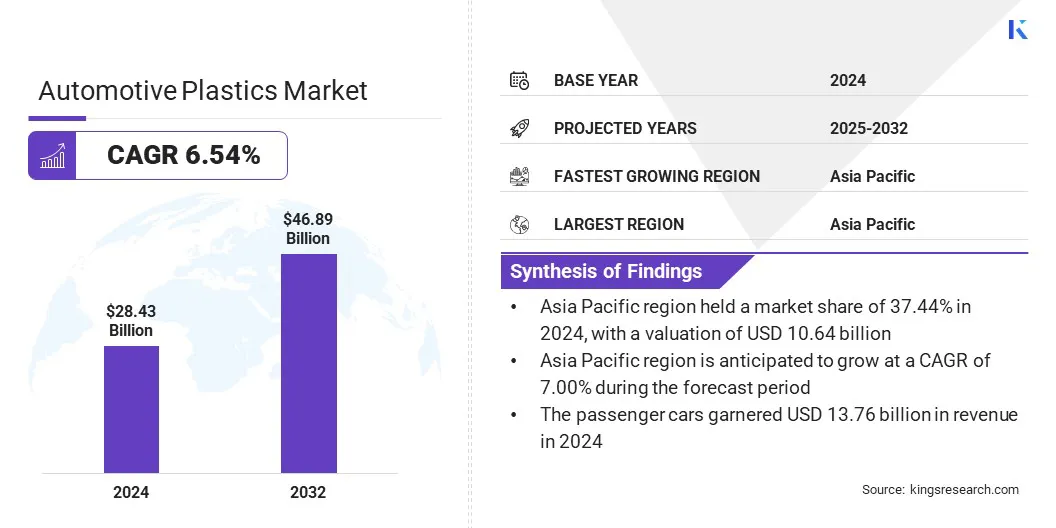

El tamaño del mercado mundial de plásticos para automóviles se valoró en 28,43 mil millones de dólares en 2024 y se prevé que crezca de 30,09 mil millones de dólares en 2025 a 46,89 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,54% durante el período previsto.

Este crecimiento se atribuye a la creciente adopción de vehículos eléctricos, que requieren materiales livianos para mejorar la eficiencia energética y ampliar la autonomía. El mercado también está siendo testigo de un cambio hacia la circularidad de los plásticos, a medida que los fabricantes se centran en el uso de polímeros reciclados y sostenibles en la producción de automóviles.

Aspectos destacados clave del mercado:

El tamaño de la industria de los plásticos para automóviles se valoró en 28,43 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,54% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 37,44% en 2024, con una valoración de 10.640 millones de dólares.

El segmento del polipropileno (PP) obtuvo ingresos por valor de 10,52 mil millones de dólares en 2024.

Se espera que el segmento de turismos alcance los 24.380 millones de dólares en 2032.

Se espera que el segmento de mobiliario de interior alcance los 16.220 millones de dólares en 2032.

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual del 6,77% durante el período previsto.

Las principales empresas que operan en el mercado de plásticos para automóviles son Covestro AG, Krauss Plastics Inc., Sunshine Industries, ElringKlinger AG, Veejay Plastic injection Moulding Company, Wabash Plastics, Incorporated, Knauf Industries, Advanced Plastiform, Inc., Celanese Corporation, VEM Tooling Co. Ltd., Plastics Plus Technology, Inc., TORAY INDUSTRIES, INC., Varroc Group, SABIC y AKF Plásticos.

Alcance del informe de mercado de Plásticos automotrices

Segmentación

Detalles

Por tipo

Polipropileno (PP), Poliuretano (PU), Cloruro de polivinilo (PVC), Acrilonitrilo butadieno estireno (ABS), Otros

Mobiliario Interior, Componentes Eléctricos, Chasis, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Mercado de plásticos automotricesAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

Asia Pacífico representó una cuota de mercado del 37,44% en 2024, con una valoración de 10.640 millones de dólares. El predominio se atribuye al alto volumen de producción de vehículos en países como China, India, Japón y Corea del Sur, lo que impulsa la demanda a gran escala de materiales livianos.

Las sólidas asociaciones entre fabricantes de automóviles y proveedores de materiales, junto con continuos avances tecnológicos en ingeniería y reciclaje de polímeros, están respaldando la adopción de plásticos para automóviles en toda la región.

En octubre de 2024, Kia Corporation lanzó el primer accesorio para automóvil del mundo fabricado conplastico recicladode la Gran Mancha de Basura del Pacífico. Esta iniciativa, desarrollada en colaboración con The Ocean Cleanup, dio como resultado un revestimiento de maletero de edición limitada para el Kia EV3. El proyecto refleja el enfoque de Kia en la movilidad sostenible y el compromiso con los sistemas de recursos circulares.

Se espera que el mercado de América del Norte crezca a una tasa compuesta anual significativa del 6,77 % durante el período previsto. Esto se atribuye al aumento de la producción y adopción de vehículos eléctricos (EV), que requieren plásticos de alto rendimiento para reducir el peso y mejorar la eficiencia energética.

Además, las regulaciones de apoyo y las inversiones en componentes plásticos avanzados para plataformas de vehículos de próxima generación están contribuyendo al crecimiento del mercado regional. Este fuerte enfoque en la electrificación y la innovación de materiales posiciona a América del Norte como la región de más rápido crecimiento en el mercado.

Mercado de plásticos automotricesDescripción general

El mercado se ve impulsado por la adopción de tecnología de reciclaje horizontal, que permite reutilizar los plásticos automotrices en aplicaciones similares sin comprometer la calidad.

Este método permite la producción de circuito cerrado mediante la conversión de plásticos de vehículos al final de su vida útil (ELV) en nuevos componentes dentro de la misma categoría de producto. Los fabricantes están implementando este enfoque para reducir la dependencia de materiales vírgenes y mejorar la eficiencia de los recursos.

En mayo de 2025, Toyoda Gosei Co., Ltd. lanzó una tecnología de reciclaje horizontal para producir plástico reciclado de alta calidad a partir de vehículos ELV. El desarrollo, en colaboración con Isono Co., Ltd., permite el uso de 50 % de polipropileno ELV en piezas interiores como cajas de guantes, manteniendo al mismo tiempo un rendimiento equivalente al de los nuevos materiales.

Impulsor del mercado

Adopción creciente de vehículos eléctricos

El mercado está impulsado por la creciente adopción de vehículos eléctricos, ya que estos vehículos requieren materiales livianos para ampliar el alcance de conducción y optimizar la eficiencia de la batería. Los fabricantes de automóviles están reemplazando los componentes metálicos por plásticos para reducir el peso de los vehículos y mejorar el rendimiento de la batería.

Los plásticos livianos ayudan a ampliar el alcance de conducción, respaldan la gestión térmica y permiten una integración flexible del diseño en los modelos eléctricos. La creciente producción y adopción de vehículos eléctricos a nivel mundial continúa aumentando la demanda de soluciones plásticas avanzadas para automóviles.

En mayo de 2025, la Agencia Internacional de Energía (AIE) informó que las ventas de coches eléctricos superaron los 17 millones en todo el mundo en 2024, alcanzando una cuota de mercado superior al 20%. Los 3,5 millones de unidades adicionales vendidas en 2024, en comparación con el año anterior, superaron el total de ventas mundiales de automóviles eléctricos registradas en 2020. En 2025, se espera que las ventas de automóviles eléctricos superen los 20 millones, lo que representa más de una cuarta parte de todos los automóviles vendidos a nivel mundial.

Desafío del mercado

Baja resistencia al calor

Un desafío importante en el mercado de los plásticos para automóviles es la limitada resistencia al calor de ciertos polímeros utilizados en los componentes de los vehículos. Las altas temperaturas en los compartimientos del motor y los sistemas del tren motriz pueden causar degradación térmica, lo que lleva a una reducción del rendimiento y problemas de seguridad.

Esta limitación impide un uso más amplio de plásticos en aplicaciones críticas, aumentando la dependencia de piezas metálicas más pesadas. Los fabricantes están desarrollando formulaciones de polímeros resistentes al calor con estabilidad térmica mejorada.Los esfuerzos de investigación y desarrollo se centran en mejorar las propiedades del material para respaldar un diseño liviano sin comprometer el rendimiento.

Tendencias del mercado de plásticos para automóviles a observar en 2025

Cambio hacia la circularidad de los plásticos

El mercado está registrando un cambio hacia la circularidad de los plásticos a medida que los fabricantes adoptan métodos de producción sostenibles. Las empresas están sustituyendo materiales vírgenes por plásticos reciclados y reciclables para reducir el impacto medioambiental. Se están implementando sistemas de circuito cerrado para recuperar y reutilizar plásticos de los VFU.

Reciclaje químicoLas tecnologías están convirtiendo los plásticos desechados en insumos de alta calidad para nuevos componentes. Este cambio respalda el cumplimiento de las regulaciones ambientales y contribuye a los objetivos de sostenibilidad en todo el sector automotriz.

En febrero de 2025, la Coalición de Impacto Global (GIC) lanzó el primer programa piloto de circularidad de plásticos automotrices del mundo en colaboración con BASF, LG Chem, LyondellBasell, Covestro, Mitsubishi Chemical Group, SUEZ, SABIC y Syensqo. La iniciativa tiene como objetivo reciclar plásticos de VFU y transformar más de 800.000 toneladas métricas de residuos plásticos de VFU anuales en la UE en materiales reciclados de circuito cerrado.

Segmentación del mercado:

Por tipo (Polipropileno (PP), Poliuretano (PU), Cloruro de polivinilo (PVC), Acrilonitrilo Butadieno Estireno (ABS) y otros): El segmento de polipropileno (PP) ganó USD 10,52 mil millones en 2024, debido a su alta resistencia al impacto, bajo costo y amplio uso en interiores y exteriores de automóviles.

Por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros (LCV) y vehículos comerciales medianos y pesados (M&HCV)): el segmento de automóviles de pasajeros tuvo una participación de mercado del 48,41 % en 2024, debido al aumento de la producción de vehículos y al mayor uso de plásticos livianos para ahorrar combustible.

Por aplicación (mobiliario interior, componentes eléctricos, chasis y otros): se prevé que el segmento de mobiliario interior alcance los 16.220 millones de dólares en 2032, debido a la creciente demanda de características mejoradas de comodidad y estética de la cabina.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) regula los plásticos automotrices a través de la Ley de Aire Limpio y la Ley de Control de Sustancias Tóxicas (TSCA), centrándose en las emisiones, la seguridad química y la reciclabilidad.

En Europa, el reglamento de Registro, Evaluación, Autorización y Restricción de Productos Químicos (REACH) y la Directiva sobre Vehículos al final de su vida útil (ELV) guían el uso, el etiquetado y la reciclabilidad de los plásticos en los vehículos.

en la india, la Junta Central de Control de la Contaminación (CPCB) regula el uso de plástico en vehículos según las Normas de gestión de residuos plásticos y promueve la reciclabilidad a través de los Estándares de la industria automotriz (AIS-129).

Panorama competitivo

Los actores clave en el mercado mundial de plásticos para automóviles se están centrando en iniciativas estratégicas para ampliar su presencia y apoyar la producción sostenible. Los principales fabricantes están iniciando nuevas empresas a través de acuerdos de desarrollo conjunto y asociaciones tecnológicas destinadas a producir materiales livianos avanzados para aplicaciones automotrices.

Estos esfuerzos están mejorando las carteras de productos y respaldando el cumplimiento de los estándares de seguridad y eficiencia en evolución. Varias empresas están invirtiendo en la producción de plásticos libres de fósiles integrando materias primas de origen biológico y energía renovable en sus operaciones.

Se están dirigiendo importantes inversiones a tecnologías de reciclaje químico para convertir los plásticos usados en materias primas de alta calidad. Además, se están estableciendo sistemas de reciclaje dedicados para permitir la producción de circuito cerrado y reducir la dependencia de los vertederos. Estas estrategias están ayudando a mejorar el desempeño ambiental y al mismo tiempo mantener la confiabilidad de los materiales en los sistemas de los vehículos.

En septiembre de 2024, A.P. Moller Holding lanzó Vioneo, una nueva empresa centrada en la fabricación de polipropileno y polietileno libres de fósiles utilizando metanol verde. La iniciativa tiene como objetivo reducir la huella de carbono de la producción de plásticos a través de una cadena de suministro totalmente rastreable, certificada por ISCC Plus y alimentada por electricidad renovable.

Empresas clave en el mercado de plásticos automotrices:

Covestro AG

Krauss Plastics Inc.

Industrias del sol

ElringKlinger AG

Empresa de moldeo por inyección de plástico Veejay

Plásticos Wabash, incorporados

Industrias Knauf

Plastiform avanzada, Inc.

Corporación Celanesa

VEM herramientas Co. Ltd.

Plásticos Plus Technology, Inc.

INDUSTRIAS TORAY, INC.

Grupo Varroc

SABIC

Plásticos AKF

Desarrollos recientes (lanzamiento de producto)

En junio de 2024Borealis presentó Borcycle GD3600SY, un compuesto de polipropileno reforzado con fibra de vidrio que contiene un 65% de contenido reciclado posconsumo. El material se utilizará en los soportes de la consola central del nuevo Peugeot 3008, desarrollado en colaboración con Plastivaloire y Stellantis. El lanzamiento respalda las próximas regulaciones ELV de la UE y promueve la circularidad en los plásticos para automóviles.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de plásticos para automóviles durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de plásticos automotrices

Mercado de plásticos automotrices