Pregunte ahora

Mercado de barrera de adhesión

Tamaño del mercado de la barrera de adhesión, participación, crecimiento y análisis de la industria, por producto (barreras de adhesión sintética, barreras de adhesión natural), por formulación (película/ malla, gel, líquido), por aplicación (cirugías abdominales/ generales, cirugías ginecológicas), por usuario final y análisis regional, análisis regional, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V.

Definición de mercado

Las barreras de adhesión son dispositivos médicos especializados que prevenían o reducen la formación de tejidos cicatriciales internos después de los procedimientos quirúrgicos. Crean una separación física temporal entre tejidos u órganos durante la curación para minimizar el riesgo de adherencias postoperatorias.

Se utilizan en una amplia gama de procedimientos abdominales, ginecológicos, ortopédicos, cardiovasculares, neurológicos y urológicos. Los hospitales, los centros quirúrgicos ambulatorios y las clínicas especializadas los usan para mejorar los resultados de recuperación y reducir las complicaciones relacionadas con la adhesión.

Mercado de barrera de adhesiónDescripción general

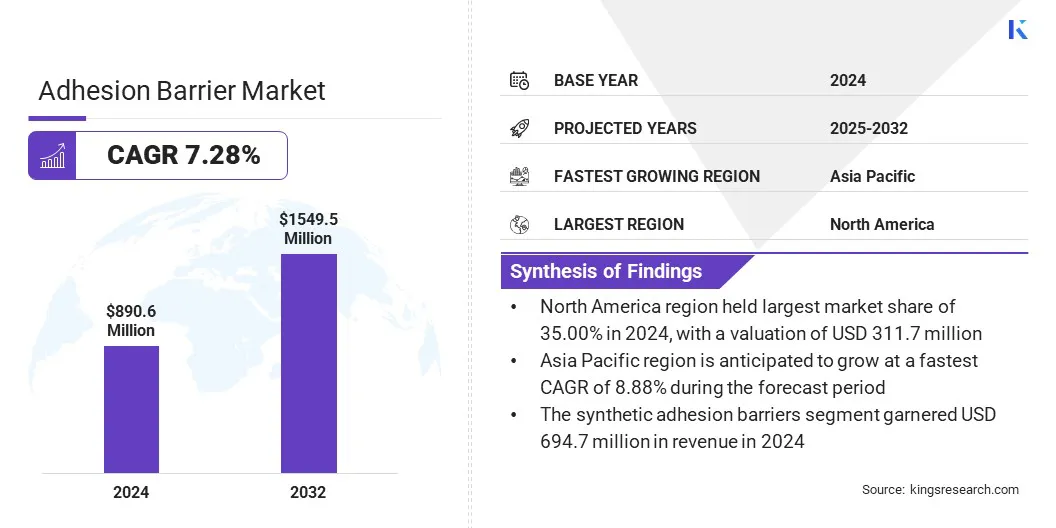

El mercado global de barrera de adhesión se valoró en USD 890.6 millones en 2024 y se prevé que crecerá de USD 947.7 millones en 2025 a USD 1,549.5 millones para 2032, exhibiendo una tasa compuesta anual de 7.28% durante el período de pronóstico.

Este crecimiento se atribuye al volumen creciente de intervenciones abdominales, ginecológicas, ortopédicas y cardiovasculares que requieren una prevención efectiva de adhesión postoperatoria. Además, los geles se adoptan cada vez más en la cirugía de columna debido a su capacidad para ajustarse a estructuras anatómicas intrincadas, proporcionar cobertura uniforme y permitir una aplicación precisa en áreas quirúrgicas delicadas.

Destacados clave

- El tamaño de la industria de la barrera de adhesión se registró en USD 890.6 millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.28% de 2025 a 2032.

- América del Norte tenía una cuota de mercado del 35.00% en 2024, con una valoración de USD 311.7 millones.

- El segmento de barreras de adhesión sintética obtuvo USD 694.7 millones en ingresos en 2024.

- Se proyecta que el segmento de película/ malla genere una valoración de USD 723.2 millones para 2032.

- Se espera que el segmento de cirugías abdominales/ generales alcance USD 516.2 millones para 2032.

- Se pronostica que el segmento de hospitales y clínicas alcanza USD 1,116.9 millones para 2032.

- Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 8.88% durante el período de pronóstico.

Las principales empresas que operan en el mercado de barrera de adhesión son Baxter, Anika Therapeutics, Inc., Medical Device Business Services, Inc., Fziomed, Inc., Medtronic, Mast Biosurgery, Plantec Medical GmbH, Dongsung, CGBIO, Shinpoong. Co

El crecimiento del mercado se impulsa por el uso creciente de películas de barrera de adhesión intrauterina, especialmente en procedimientos ginecológicos para prevenir adherencias posquirúrgicas que pueden afectar la fertilidad y la salud reproductiva. Estas películas proporcionan una separación física entre las paredes uterinas durante la curación, reduciendo el riesgo de formación de synechiae intrauterina después de una cirugía histeroscópica o dilatación y legrado.

Los avances en materiales biocompatibles han mejorado los resultados clínicos al mejorar la flexibilidad de la película, las tasas de absorción y la facilidad de colocación. La creciente conciencia entre los proveedores de atención médica y la expansión de cirugías ginecológicas mínimamente invasivas respaldan aún más la adopción de estos productos.

- En abril de 2025, los acuerdos de licencia firmados con la mujer con Kebomed Europe y Saesco Medical para distribuir su película de barrera de adhesión intrauterina, Leaf Womed, en 14 países europeos. Las asociaciones tienen como objetivo expandir el acceso al dispositivo, que está diseñado para evitar adherencias intrauterinas después de los procedimientos uterinos.

Conductor de mercado

Aumento del volumen de procedimientos quirúrgicos complejos

El crecimiento en el mercado de barrera de adhesión está impulsado por el creciente volumen de procedimientos quirúrgicos complejos en múltiples especialidades médicas. El creciente número de cirugías abdominales, ginecológicas y cardiovasculares ha creado una mayor demanda de soluciones efectivas de prevención de adhesión para reducir las complicaciones postoperatorias.

El aumento en las intervenciones quirúrgicas está vinculado a una base de pacientes en expansión, avances en diagnósticos médicos y un mejor acceso a atención especializada. Estos factores contribuyen a la adopción consistente de las barreras de adhesión para mejorar los resultados de recuperación y minimizar los costos de atención médica asociados con los tratamientos relacionados con la adhesión.

Desafío del mercado

Alto costo de productos de barrera de adhesión avanzada

Un desafío importante para el mercado de barrera de adhesión es el alto costo de los productos avanzados, que puede limitar la adopción en entornos de salud sensibles a los costos, particularmente en las economías emergentes. El precio premium para formulaciones biorresorbables y especializadas puede forzar los presupuestos hospitalarios y reducir la accesibilidad para los pacientes. Esta barrera de costos puede ralentizar la penetración del mercado a pesar de los beneficios clínicos probados.

Para superar este desafío, los fabricantes se centran en optimizar los procesos de producción, ampliar las capacidades de fabricación locales y desarrollar formulaciones rentables. Estas estrategias apuntan a reducir los gastos de fabricación, mejorar la asequibilidad y expandir la disponibilidad de productos en diversos mercados de salud.

Tendencia del mercado

Adopción creciente de geles para cirugía de columna

El mercado de barrera de adhesión está experimentando un cambio notable con la creciente adopción de geles para la cirugía de columna. Los cirujanos están seleccionando cada vez más las formulaciones de gel debido a su capacidad para ajustarse a estructuras anatómicas complejas y proporcionar una cobertura uniforme en áreas quirúrgicas delicadas.

Estos productos son favorecidos por su facilidad de aplicación, tiempo de procedimiento reducido y un rendimiento efectivo para prevenir las adherencias postoperatorias en los procedimientos espinales. La creciente demanda de cirugías de columna mínimamente invasivas está acelerando aún más el uso de barreras de adhesión basadas en gel.

- En julio de 2025, Fziomed, Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos otorgó la autorización de clasificación y comercialización de novo para su gel Oxiplex, indicado para reducir el dolor postoperatorio en las piernas y los síntomas neurológicos en pacientes adultos que se someten a procedimientos de columna lumbares.

Informe del informe del mercado de la barrera de adhesión

|

Segmentación |

Detalles |

|

Por producto |

Barreras de adhesión sintética (ácido hialurónico, celulosa regenerada, polietilenglicol, otros), barreras de adhesión natural (colágeno y proteína, fibrina) |

|

Por formulación |

Película/ malla, gel, líquido |

|

Por aplicación |

Cirugías abdominales/ generales, cirugías ginecológicas, cirugías ortopédicas, cirugías cardiovasculares, cirugías neurológicas, cirugías urológicas, otras |

|

Por usuario final |

Hospitales y clínicas, centros quirúrgicos ambulatorios, clínicas especializadas |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por producto (barreras de adhesión sintética y barreras de adhesión natural): el segmento de barreras de adhesión sintética ganó USD 694.7 millones en 2024, debido a su alta eficacia, disponibilidad en múltiples opciones de materiales e idoneidad para procedimientos quirúrgicos complejos.

- Por formulación (película/ malla, gel y líquido): el segmento de película/ malla mantuvo el 48.00% del mercado en 2024, debido a su efectividad en la creación de una barrera física estable y la facilidad de manejo durante las cirugías.

- Por aplicación (cirugías abdominales/ generales, cirugías ginecológicas, cirugías ortopédicas, cirugías cardiovasculares, cirugías neurológicas, cirugías urológicas y otras): se proyecta que el segmento de cirugías abdominales/ generales abdominales llegue a USD 516.2 millones para 2032, debido al alto volumen de los procedimientos de abdomen y el aumento de la adopción de los productos de prevención de la adhesión en los productos de prevención de la adhesión.

- Por usuario final (hospitales y clínicas,Centros quirúrgicos ambulatoriosy clínicas especializadas): Se proyecta que el segmento de hospitales y clínicas alcanzará USD 1,116.9 millones para 2032, debido a una gran entrada de pacientes, infraestructura quirúrgica avanzada y la mayor disponibilidad de productos de barrera de adhesión especializados en estas instalaciones.

Mercado de barrera de adhesiónAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la barrera de adhesión de América del Norte se situó en un 35.00% en 2024, con una valoración de USD 311.7 millones. Este dominio se atribuye a la infraestructura quirúrgica avanzada y a un sistema de salud maduro que facilita la adopción de productos de prevención de adhesión.

Los profesionales quirúrgicos calificados y las políticas de reembolso han apoyado la utilización constante en una amplia gama de procedimientos. Se espera que este fuerte marco de salud mantenga la posición de liderazgo de América del Norte durante el período de pronóstico.

Asia PacíficoIndustria de barrera de adhesiónestá listo para crecer a una tasa compuesta anual de 8.88% durante el período de pronóstico. Este crecimiento está impulsado por una mayor colaboración entre los proveedores de atención médica y los fabricantes, lo que permite una innovación y comercialización de productos más rápidas.

La disponibilidad de barreras de adhesión producida a nivel nacional ha mejorado la accesibilidad, reduce los costos de adquisición y ha alentado una adopción más amplia en los mercados de atención médica emergentes. Se anticipa que estos desarrollos fortalecen la posición de Asia Pacífico como el mercado regional de más rápido crecimiento durante el período de pronóstico.

Marcos regulatorios

- En los EE. UU.Las barreras de adhesión están reguladas como dispositivos médicos de clase III por la Administración de Alimentos y Medicamentos (FDA) y requieren la aprobación previa al mercado (PMA) respaldada por datos de seguridad y eficacia.

- En Europa, se clasifican como dispositivos de clase III bajo la Regulación de dispositivos médicos de la Unión Europea (EU MDR) 2017/745 y deben obtener el marcado de conformidad européenne (CE) a través de la evaluación de la conformidad por un organismo notificado (NB).

- En Japón, requieren la aprobación de Shonin bajo la Ley de Farmacéuticos y Dispositivos Médicos (ACT PMD), luego de una revisión de la Agencia de Pharmaceuticals and Medical Devices (PMDA) para verificar la calidad, la seguridad y el rendimiento.

Panorama competitivo

Los actores clave en la industria de la barrera de adhesión global están invirtiendo en gran medida en el desarrollo de soluciones avanzadas para la prevención de adhesión quirúrgica. Las inversiones están dirigidas a iniciativas de investigación y desarrollo destinadas a mejorar el rendimiento del material biorresorbable, mejorar la biocompatibilidad y optimizar los formatos de entrega para diversas aplicaciones quirúrgicas.

Las alianzas estratégicas con organizaciones de investigación y socios de fabricación están permitiendo la expansión de las carteras de productos y la integración de tecnologías de polímeros innovadoras. Las inversiones también se están asignando a estudios clínicos multicéntricos y procesos de aclaramiento regulatorio en regiones clave para acelerar la entrada al mercado y fortalecer el posicionamiento competitivo.

Empresas clave en el mercado de barrera de adhesión:

- Baxter

- Anika Therapeutics, Inc.

- Medical Device Business Services, Inc.

- Fziomed, Inc.

- Medtrónico

- Biosurgencia de mástil

- Plantec Medical GmbH

- Dongsung

- Cgbio

- Shinpoong. CO. Ltd

- LG Chem

- Bioregen Biomedical (Changzhou) Co., Ltd.

- Shanghai Hahahai Biological Technology Co.

- Integra Lifesciences Holdings Corporation

- Becton, Dickinson y compañía

Desarrollos recientes (financiación)

- En noviembre de 2024, ARC Medical Inc. completó USD 3 millones en financiamiento para avanzar en sus programas de prevención de adhesión quirúrgica. La financiación apoyará los ensayos clínicos para JOCOAT, dirigidos a cirugías ortopédicas e IPCOAT, dirigida a procedimientos ginecológicos.

Preguntas frecuentes