Marktgröße, Anteil, Wachstum und Branchenanalyse für drahtlose Infrastruktur, nach Typaussichten (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Hardware, Software und Dienste, die zur Unterstützung drahtloser Kommunikationsnetzwerke erforderlich sind. Dabei handelt es sich um physische Komponenten wie Mobilfunkmasten, Antennen, Router und Basisstationen sowie um Technologien zur drahtlosen Datenübertragung wie Mobilfunknetze, WLAN, Bluetooth und Satellitenkommunikation.

Markt für drahtlose InfrastrukturÜberblick

Die Größe des globalen Marktes für drahtlose Infrastruktur wurde im Jahr 2023 auf 124,70 Milliarden US-Dollar geschätzt, was voraussichtlich von 128,93 Milliarden US-Dollar im Jahr 2024 auf 172,01 Milliarden US-Dollar im Jahr 2031 anwachsen wird, was einem jährlichen Wachstum von 4,20 % von 2024 bis 2031 entspricht.

Der zunehmende Datenverkehr durch Streaming-Dienste, IoT-Geräte uswCloud-Computingführt zu einer erhöhten Nachfrage nach schnelleren und zuverlässigeren Netzwerken, was wiederum das Wachstum des Marktes vorantreibt.

Zu den wichtigsten Unternehmen, die in der drahtlosen Infrastrukturbranche tätig sind, gehören Belden Inc., Wireless Infrastructure Group, LS Cable & System Ltd, NEXANS, Prysmian S.p.A, Southwire Company, LLC, Sumitomo Electric Industries, Ltd., TE Connectivity, Zhuhai Hansen Technology Co., Ltd., Capgemini, Ciena Corporation, Cisco Systems, Inc., American Tower Corporation, Huawei Technologies Co., Ltd. und NEC Corporation of America.

Der Markt verzeichnet ein robustes Wachstum, angetrieben durch den weltweiten Ausbau der 5G-Netze. Da Telekommunikationsbetreiber und Dienstanbieter die 5G-Technologie einführen, steigt die Nachfrage nach fortschrittlichen Infrastrukturkomponenten wie Basisstationen, Antennen, kleinen Zellen und Glasfasernetzen.

Dieses Wachstum bietet erhebliche Chancen für Infrastrukturanbieter, Gerätehersteller und Dienstleistungsunternehmen und treibt gleichzeitig Fortschritte bei den Netzwerkfähigkeiten voran. Der Markt steht vor einer weiteren Expansion, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeitskonnektivität und datengesteuerten Anwendungen.

Im Februar 2025 führte NEC Lösungen zur Modernisierung des Netzwerkinfrastrukturaufbaus ein, wodurch die Zeit für den Aufbau einer mobilen Infrastruktur um etwa 60 % verkürzt wurde. Diese neuen Lösungen steigern die Effizienz der 5G-Netzwerkbereitstellung, unterstützen schnellere Rollouts und optimieren den Lebenszyklus der drahtlosen Infrastruktur.

Wichtigste Highlights:

Die Größe der drahtlosen Infrastrukturbranche belief sich im Jahr 2023 auf 124,70 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,20 % wachsen.

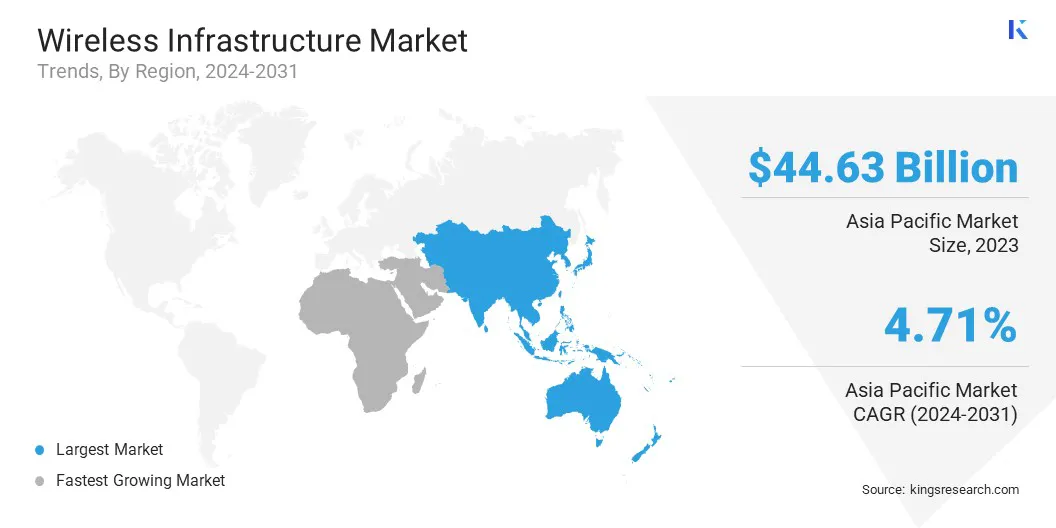

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 35,79 % bei einer Bewertung von 44,63 Milliarden US-Dollar.

Das Macrocell-RAN-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 32 Milliarden US-Dollar.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,20 % wachsen.

Markttreiber

Steigender Datenverkehr

Die wachsende Nachfrage nach Hochgeschwindigkeitsdaten, die durch Streaming-Dienste, IoT-Geräte und Cloud Computing angeheizt wird, ist ein wichtiger Treiber des Marktes für drahtlose Infrastrukturen.

Da der Netzwerkverkehr zunimmt, investieren Telekommunikationsbetreiber in fortschrittliche Infrastruktur, um eine höhere Datenkapazität und schnellere Konnektivität zu unterstützen. Dies hat den Einsatz von Technologien der nächsten Generation beschleunigt, darunter 5G-Netzwerke, Glasfaser und drahtlose Systeme mit hoher Kapazität für eine zuverlässige und effiziente Datenübertragung.

Im September 2024 schlossen Verizon und Vertical Bridge einen 3,3-Milliarden-Dollar-Vertrag über die Anmietung und Verwaltung von 6.339 drahtlosen Kommunikationstürmen ab und verbesserten damit ihre drahtlose Infrastruktur, um die wachsende Nachfrage durch KI- und 5G-Technologien zu bedienen.

Marktherausforderung

Frequenzknappheit und Netzwerkbeschränkungen

Die begrenzte Frequenzverfügbarkeit stellt eine große Herausforderung für den Ausbau drahtloser Netzwerke dar und schränkt die Kapazität ein, die zur Unterstützung des zunehmenden Datenverkehrs von 5G, IoT und Streaming-Diensten erforderlich ist. Unzureichende Bandbreite führt zu Überlastung, verringerten Netzwerkgeschwindigkeiten und Einschränkungen der Abdeckung.

Um dieses Problem anzugehen, investieren wichtige Akteure in Dynamic Spectrum Sharing (DSS) und fortschrittliche Signaloptimierungstechnologien, um die Nutzung des vorhandenen Spektrums zu maximieren. Regulierungsbehörden erleichtern Frequenzauktionen und die Neuzuweisung nicht ausreichend genutzter Frequenzen, während Unternehmen satellitengestützte Konnektivität prüfen, um die Netzwerkkapazität und -effizienz zu verbessern.

Markttrend

Beschleunigte Bereitstellung der drahtlosen Infrastruktur

Der Markt erlebt einen deutlichen Trend hin zu einer schnelleren Bereitstellung, der durch die Einführung schlüsselfertiger Hardwarelösungen und Evaluierungskits vorangetrieben wird. Diese integrierten Plattformen vereinfachen das Prototyping und beschleunigen die Bereitstellung drahtloser Systeme, insbesondere in 5G- und OpenRAN-Netzwerken. Darüber hinaus rationalisieren sie die Entwicklung, verkürzen die Markteinführungszeit und ermöglichen es Telekommunikationsbetreibern, ihre Netzwerke schneller zu skalieren.

Im Februar 2023 arbeitete Renesas Macrocell RAN mit AMD zusammen, um eine vollständige HF-Frontend-Lösung für aktive 5G-Antennensysteme vorzustellen. Diese neue Lösung soll Leistung und Effizienz optimieren und den wachsenden Bedarf an Mobilfunknetzinfrastruktur im Bereich der drahtlosen Kommunikation unterstützen.

Schnappschuss des Marktberichts für drahtlose Infrastruktur

Segmentierung

Einzelheiten

Nach Typ Outlook

Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typaussichten (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul): Das Macrocell RAN-Segment erwirtschaftete im Jahr 2023 36,32 Milliarden US-Dollar, angetrieben durch wachsende Anforderungen an die Netzabdeckung.

Markt für drahtlose InfrastrukturRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil der drahtlosen Infrastruktur im asiatisch-pazifischen Raum lag im Jahr 2023 auf dem Weltmarkt bei rund 35,79 %, bei einer Bewertung von 44,63 Milliarden US-Dollar. Der asiatisch-pazifische Raum ist aufgrund der schnellen Einführung fortschrittlicher Technologien und der wachsenden Nachfrage nach zuverlässigen Hochgeschwindigkeitsverbindungen die dominierende Region auf dem Markt.

Der asiatisch-pazifische Raum ist führend bei der weltweiten Einführung von 5G und investiert erheblich in die Netzwerkinfrastruktur, um den zunehmenden Verbrauch von Daten und digitalen Diensten zu unterstützen. Länder im asiatisch-pazifischen Raum konzentrieren sich auf den Ausbau ihrer drahtlosen Netzwerke, insbesondere in städtischen Gebieten und unterversorgten Regionen, um eine zuverlässige Konnektivität zu gewährleisten.

Im November 2024,U Mobile ging eine strategische Partnerschaft mit Straits Mobile Investment, einer Tochtergesellschaft von ST Telemedia, ein, um gemeinsam das zweite 5G-Netzwerk Malaysias zu entwickeln.Diese Zusammenarbeit zielt darauf ab, die Telekommunikationslandschaft des Landes zu diversifizieren und von einem einzigen Großhandelsnetzmodell zu einem wettbewerbsintensiveren Umfeld zu gelangen.

Nordamerika steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 4,20 % im Prognosezeitraum. Nordamerika hat sich zu einer der am schnellsten wachsenden Regionen in der drahtlosen Infrastrukturbranche entwickelt, angetrieben durch schnelle Fortschritte in der Technologie und steigende Nachfrage nach Hochgeschwindigkeitskonnektivität.

Telekommunikationsunternehmen in der Region investieren stark in die Netzwerkinfrastruktur, um der wachsenden Nachfrage nach drahtlosen Diensten gerecht zu werden. Der fortgesetzte Ausbau von 5G-Netzen und die Entwicklung drahtloser Lösungen der nächsten Generation treiben den Markt in dieser Region weiter voran.

Im Mai 2024, T-Mobile hat für 4,4 Milliarden US-Dollar das Mobilfunkgeschäft von UScell übernommen, darunter Kunden, Einzelhandelsgeschäfte und bestimmte Frequenzanlagen.Diese Akquisition zielt darauf ab, das 5G-Netzwerk von T-Mobile, insbesondere in unterversorgten ländlichen Gebieten, zu verbessern, indem US-Mobilfunkkunden eine verbesserte Abdeckung und Zugang zu den wertorientierten Tarifen von T-Mobile geboten werden.

Regulatorische Rahmenbedingungen

In den USADas Wireless Telecommunications Bureau (WTB) der Federal Communications Commission (FCC) regelt die drahtlose Kommunikation, das Frequenzmanagement und den Infrastruktureinsatz, um die Compliance für drahtlose Dienste, Geräte, Einrichtungen und 5G-Netzwerke sicherzustellen

In IndienDie Regierung hat im Januar 2025 die National Broadband Mission 2.0 ins Leben gerufen, die darauf abzielt, den Ausbau der digitalen Kommunikationsinfrastruktur zu beschleunigen, die digitale Kluft zu überbrücken und die digitale Stärkung und Inklusion zu fördern, um Hochgeschwindigkeitsbreitband und sinnvolle Konnektivität für alle sicherzustellen.

Wettbewerbslandschaft:

Unternehmen auf dem Markt für drahtlose Infrastruktur konzentrieren sich auf die Verbesserung der Netzwerkfähigkeiten durch die Entwicklung fortschrittlicher optischer Transceivermodule, Lösungen mit geringem Stromverbrauch und Hochgeschwindigkeitskommunikationssystemen.

Diese Innovationen unterstützen das Wachstum von 5G- und 6G-Netzen und ermöglichen eine schnellere Datenübertragung, eine effiziente Energienutzung und Kosteneffizienz. Kooperationen zwischen Technologieunternehmen treiben Leistungsoptimierung, Infrastruktur-Upgrades und die Erfüllung wachsender Bandbreitenanforderungen voran.

Im März 2025 gingen Point2 Technology und Sumitomo Electric Industries eine strategische Zusammenarbeit ein, um optische 25G-Transceivermodule zu entwickeln und so die Glasfaserinfrastruktur für 5G- und 6G-Netzwerke zu verbessern. Ziel dieser Partnerschaft ist es, die Leistung und Kosteneffizienz der drahtlosen Infrastruktur zu verbessern.

Liste der wichtigsten Unternehmen im Markt für drahtlose Infrastruktur:

Im Oktober 2024, NEC hat in Zusammenarbeit mit Cisco eine private End-to-End-5G-Lösung auf den Markt gebracht. Dieses Angebot integriert den 5G SA Core von Cisco mit den validierten Funknetzwerk- und Systemintegrationsdiensten von NEC. Ziel von NEC ist es, Unternehmen maßgeschneiderte, sichere 5G-Netzwerke für die digitale Transformation in Branchen wie Logistik, Lagerhaltung und Eventmanagement bereitzustellen.

Im Oktober 2024Die Wireless Infrastructure Group (WIG) hat sich mit Vodafone zusammengetan, um die Mobilfunkinfrastruktur des Trafford Centre durch die Einführung von ultraschnellem 5G und einer verbesserten 4G-Abdeckung zu verbessern. Ziel dieser Zusammenarbeit ist es, bessere Kundenerlebnisse zu bieten, die betriebliche Effizienz zu verbessern und Geschäftsabläufe wie Echtzeitanalysen und Bestandsverwaltung zu unterstützen.

Im Juli 2024, Belden Inc. schloss die Übernahme von Precision Optical Technologies ab und baute damit seine Präsenz in der Branche der optischen Transceiver aus. Dieser Schritt stärkt die Glasfaser- und Netzwerkprodukte von Belden und unterstützt schnellere Glasfaserbereitstellungen und Netzwerk-Upgrades für höhere Bandbreite.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für drahtlose Infrastruktur im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.