Wireless EV -Lademarktgröße, Anteil, Wachstum und Industrieanalyse durch Ladesystem (Magnetresonanz, induktiv, kapazitiv), nach Typ (dynamisch, statisch), nach Antrieb (BEV, PHEV), nach Fahrzeug (Personenwagen, Gewerbefahrzeuge), nach Strom, nach Anwendung und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, 2024-2031

Seiten: 250 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Einsatz von induktiven oder resonanten Ladesystemen konzentriert, die es Elektrofahrzeugen (EVs) ohne physische Kabel ermöglichen.

Dieser Markt umfasst Hardwarekomponenten wie Ladepads, Stromversorgungseinheiten und Fahrzeugempfänger sowie zugehörige Software- und Infrastrukturlösungen.

Drahtloser EV -LademarktÜberblick

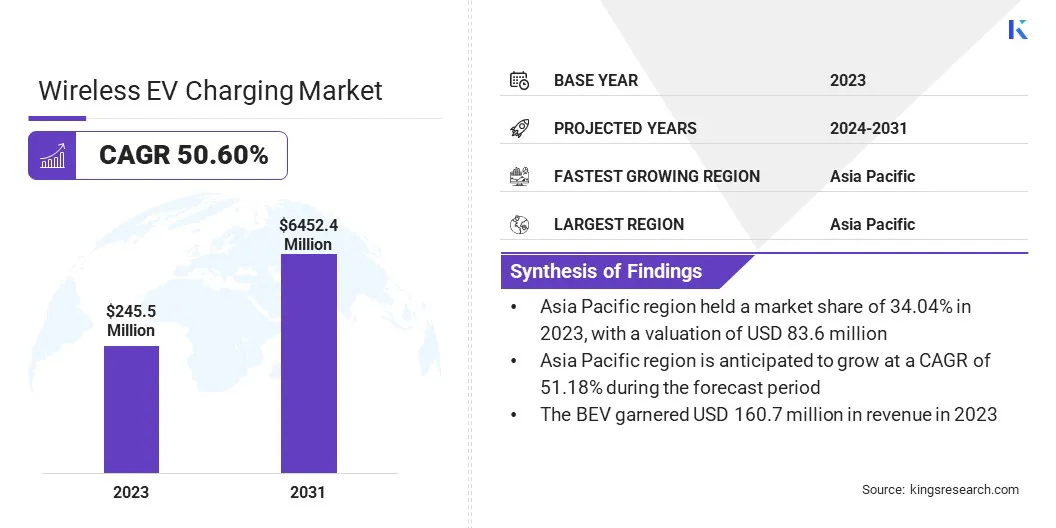

Die weltweite Marktgröße für drahtlose EV -Ladevorgänge wurde im Jahr 2023 mit 245,5 Mio. USD bewertet und wird voraussichtlich von 367,3 Mio. USD im Jahr 2024 auf 6452,4 Mio. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 50,60% aufwies.

Der Markt wird durch die Erhöhung der EV -Einführung, die Fortschritte in der drahtlosen Stromtransfertechnologie und die wachsenden Investitionen in intelligente Ladeinfrastrukturen angetrieben. Wireless Ladelösungen beseitigen die Notwendigkeit von physischen Anschlüssen, verbessert die Benutzerfreundlichkeit und verringern Verschleiß und -riss bei Ladekomponenten.

Große Unternehmen, die in der drahtlosen EV -Ladebranche tätig sind, sind Witricity Corporation, Inductev Inc., Mitsubishi Corporation, Electreon, Siemens, Toshiba Corporation, Dash Dynamic, Plugless Power Inc., Wireless Advanced Vehicle Electricification, LLC., Wipowerone und Mojo Mobility Inc.

Die wichtigsten Akteure konzentrieren sich auf die Entwicklung effizienter und leistungsstarker Ladesysteme zur Unterstützung von Pkw und kommerziellen Elektrofahrzeugen. Darüber hinaus fördern staatliche Anreize und öffentlich-private Zusammenarbeit den Einsatz von drahtlosen Ladestationen in städtischen und Autobahnnetzen.

Die Integration von drahtlosen Ladungen mit autonomen Fahrzeugen und Smart City -Initiativen beschleunigt das Marktwachstum weiter und positioniert es als entscheidende Komponente des zukünftigen EV -Ökosystems.

Schlüsselhighlights:

Die Größe der drahtlosen EV -Ladeindustrie wurde im Jahr 2023 mit 245,5 Mio. USD geschätzt.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 50,60% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 34,04% mit einer Bewertung von 83,6 Mio. USD.

Das Magnetresonanzsegment erzielte 2023 einen Umsatz von 94,4 Mio. USD.

Das dynamische Segment wird voraussichtlich bis 2031 USD 3724,3 Mio. USD erreichen.

Das BEV -Segment wird voraussichtlich bis 2031 USD 4374,7 Mio. USD erreichen.

Das Pkw -Segment wird voraussichtlich bis 2031 USD 3695,9 Mio. USD erreichen.

Das Segment von bis zu 50 kW erzielte 2023 einen Umsatz von 97,2 Mio. USD.

Das Wohnungssegment wird voraussichtlich bis 2031 USD 3397,8 Mio. USD erreichen.

Der Markt in Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 51,18% wachsen.

Marktfahrer

"Steigende Einführung von EVs"

Der drahtlose EV -Lademarkt wird erheblich von der steigenden Einführung von EVs weltweit angetrieben. Da Regierungen und Automobilhersteller die Nachhaltigkeit priorisieren und die Kohlenstoffemissionen reduzieren, ist die EV -Einführung gestiegen, was fortschrittliche und effiziente Ladelösungen erforderlich ist.

Herkömmliche Plug-in-Ladesysteme erfordern physische Verbindungen, die umständlich sein und anfällig für Verschleiß und Tränen sind. Wireless Lading bietet eine nahtlose, automatisierte Alternative, die die Benutzerbequemlichkeit verbessert, indem man manuelle Plug-Ins beseitigt.

Die Nachfrage nach drahtlosen Ladelösungen wird sich beschleunigen, wenn die EV-Penetration weiter steigt und langfristige Wachstumschancen für wichtige Akteure der Branche bietet.

Im Jahr 2023 nach dem AngabenInternationale EnergieagenturEs wurden weltweit fast 14 Millionen neue Elektroautos registriert, was die Einführung von EV auf 40 Millionen Einheiten auf der Straße führte. Dieses Wachstum von 35% gegenüber dem Vorjahr beschleunigt die Nachfrage nach drahtlosen EV-Ladungslösungen und verstärkt die Markterweiterung und Infrastrukturinvestitionen.

Marktherausforderung

"Hohe anfängliche Investitions- und Infrastrukturkosten"

Die wichtigsten Herausforderungen im drahtlosen EV -Lademarkt sind die hohe Erstinvestition, die für die Einführung von Infrastrukturen der drahtlosen Ladevorgänge erforderlich ist. Die Kosten für die Herstellung und Installation von induktiven Ladesystemen, einschließlich bodengestützter Ladebads, Stromversorgungseinheiten und Fahrzeugempfänger, sind erheblich höher als herkömmliche Ladelösungen für Kabel.

Darüber hinaus erfordert die Integration der drahtlosen Aufladung in bestehende Infrastruktur wie öffentliche Parkplätze, Autobahnen und Wohngebiete erhebliche Investitionsausgaben und technologische Änderungen, wodurch die Einsatzkosten weiter verstärkt werden. Branchenakteure und Regierungen können zusammenarbeiten, um Anreizprogramme, Subventionen und öffentlich-private Partnerschaften einzuführen, die darauf abzielen, die Kosten für die Infrastruktur zu senken und die Adoption zu beschleunigen.

Die Standardisierung der drahtlosen Ladetechnologie in verschiedenen Fahrzeugherstellern und Ladeennetzwerken kann dazu beitragen, die Kosten zu senken, indem die Massenproduktion ermöglicht wird.Lieferkette Optimierungund Skaleneffekte.

Darüber hinaus können technologische Fortschritte in Bezug auf Stromeffizienz, materielle Innovation und Systemdauer die langfristigen Betriebs- und Wartungskosten der drahtlosen Ladeinfrastruktur senken.

Markttrend

"Erweiterung der drahtlosen Ladung im Geschäft mit Gewerbeflotten"

Ein wachsender Trend auf dem drahtlosen EV-Lademarkt ist die zunehmende Einführung im Geschäft mit gewerblichen Flotten, einschließlich Elektrobussen, Taxis, Logistikfahrzeugen und Mitfahrgelegenheiten. Die Nachfrage nach effizienten, automatisierten und hohen Leistungsladungslösungen steigt, da Unternehmen und Gemeinden in Richtung elektrifizierter Transport verlagern, um die Nachhaltigkeitsziele zu erreichen und die Betriebskosten zu senken.

Wireless Lading bietet eine nahtlose Möglichkeit, Flottenfahrzeuge ohne die logistischen Herausforderungen des Plug-in-Lades, die Verringerung der Ausfallzeiten und die Verbesserung der betrieblichen Effizienz zu halten. Flottenbetreiber untersuchen stationäre und dynamische Ladungslösungen für drahtlose Ladevorgänge, um die Fahrzeugnutzung zu optimieren.

In Busdepots, Taxiständen und Lieferzentren wird eine stationäre drahtlose Ladung implementiert, sodass Fahrzeuge während geplanter Haltestellen ohne menschliche Intervention aufgeladen werden können. In der Zwischenzeit wird das dynamische drahtlose Ladung, bei dem EVs auf dem Weg entlang elektrifizierter Straßen aufgeladen werden, getestet, um den Bereich zu erweitern und Ladeverzögerungen zu beseitigen.

Im August 2024 haben Inductev und EO-Ladung eine Partnerschaft geführt, um die drahtlose Hochleistungs-Ladung für kommerzielle EV-Flotten voranzutreiben und den Betrieb zu optimieren, indem sie nahtlose, automatisierte Aufladungen bei Depots und Transitzentren ermöglicht und sich mit dem wachsenden Trend der adoptionischen Einführung der drahtlosen Ladevorgänge in kommerziellen Flotten übereinstimmen.

Drahtloser EV -Lademarktbericht Snapshot

Segmentierung

Details

Durch Ladesystem

Magnetresonanz, induktiv, kapazitiv

Nach Typ

Dynamisch, statisch

Durch Antrieb

Bev, Phev

Durch Fahrzeug

Personenwagen, Nutzfahrzeuge

Durch Macht

Bis zu 50 kW, 51-100 kW, über 100 kW

Durch Anwendung

Gewerbe, Wohngebäude

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas

Durch das Ladesystem (Magnetresonanz, induktiv, kapazitiv): Das Magnetresonanzsegment verdiente 2023 USD 94,4 Mio. USD aufgrund seiner höheren Effizienz, längeren Übertragungsbereiche und der Fähigkeit, mehrere Fahrzeuge gleichzeitig zu laden.

Nach Typ (dynamisch, statisch): Das dynamische Segment hielt 2023 einen Anteil des Marktes von 57,86%, da er in Bewegung in Bewegung laden kann, die Angstzustände erheblich verringert und Ausfallzeiten für das Aufladen minimiert.

Durch Antrieb (BEV, PHEV): Das BEV -Segment wird voraussichtlich bis 2031 in Höhe von 4374,7 Mio. USD erreichtElektrofahrzeuge,strenge Emissionsvorschriften und Fortschritte in der Batterie -Technologie.

Mit Fahrzeug (Pkw, Nutzfahrzeuge): Das Segment des Pkw-Segments wird aufgrund der steigenden Verbraucherpräferenz für drahtlose Ladungs-fähige Elektrofahrzeuge, die Steigerung von Smart-Home-Ladungslösungen und Kooperationen zwischen Autoherstellern und Technologieanbietern bis 2031 bis 2031 bis 2031 in Höhe von USD 3695,9 Mio. erreichen.

Durch Strom (bis zu 50 kW, 51-100 kW, über 100 kW): Das Segment von bis zu 50 kW hielt 2023 einen Anteil von 39,57% des Marktes, da es sich um die weit verbreitete Anwendung in Wohn- und Gewerbebereichen handelt, hauptsächlich für Personenfahrzeuge und leichte EVs.

Nach Anmeldung (Gewerbe, Wohngebäude): Das Wohnungssegment wird voraussichtlich bis 2031 in Höhe von 3397,8 Mio. USD erreichen, da die Elektrofahrzeuge der einzelnen Verbraucher zunehmend und steigende Investitionen in private drahtlose Ladeinfrastrukturen steigern.

Drahtloser EV -LademarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Raum machte im Jahr 2023 einen Marktanteil von rund 34,04% mit einer Bewertung von 83,6 Mio. USD aus. Die Dominanz wird durch die schnelle EV -Einführung, die staatlichen Initiativen zur Unterstützung der Elektrifizierung und die Erhöhung der Investitionen in die intelligente Transportinfrastruktur angetrieben.

Länder wie China, Japan und Südkorea stehen an der Spitze der technologischen Fortschritte und integrieren drahtlose Gebühren in städtische Transitsysteme und kommerzielle Flottenbetriebe.

Die Region profitiert von starken Funktionen für die Automobilfabrik, Partnerschaften zwischen Autoherstellern und Anbietern von Ladetechnologie sowie die wachsende Nachfrage nach Premium -EV -Modellen, die mit drahtlosen Ladefunktionen ausgestattet sind. Darüber hinaus beschleunigen die Anreize für staatliche Anreize, Subventionen und Richtlinien, die die EV -Einführung fördern, weiterhin das Marktwachstum.

Im September 2024 startete das Ministerium für Schwerindustrie (MHI) die PM-E-Drive-Initiative, die darauf abzielte, die EV-Einführung zu beschleunigen, die Ladeinfrastruktur zu verbessern und fortschrittliche Technologien wie drahtlose EV-Aufladungen zu fördern, das Engagement Indiens für nachhaltige und intelligente Mobilitätslösungen zu verstärken.

Der Markt in Europa ist bereit, im Prognosezeitraum mit einer erheblichen CAGR von 50,63% zu wachsen, die durch strenge Emissionsvorschriften, steigende EV -Einführung und ehrgeizige Regierungspolitik zur Förderung einer nachhaltigen Mobilität angeheizt wird.

Die Region registriert zunehmende Investitionen in die drahtlose Ladeinfrastruktur, insbesondere in Deutschland, Großbritannien, Frankreich und die Niederlande, in denen Smart City-Initiativen und EV-freundliche Vorschriften die Annahme vorantreiben. Autohersteller und Technologieunternehmen arbeiten aktiv zusammen, um standardisierte, hocheffiziente drahtlose Ladelösungen zu entwickeln und den Markt weiter zu treiben.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) reguliert Frequenzen der drahtlosen Machtübertragung (WPT) und sorgt dafür, dass die Einhaltung der operativen Standards eingehalten wird, während das Department of Energy (DOE) die Innovation der drahtlosen EV -Ladevorgänge, die Finanzierung der Infrastrukturentwicklung und die Fortschritte der Markteinführung durch strategische Investitionen reguliert.

In EuropaDie Europäische Kommission (EC) reguliert den Markt, indem sie Richtlinien festgelegt, die Entwicklung der Infrastruktur finanziert und die Einhaltung der Standards für Nachhaltigkeit und Interoperabilität gewährleistet. Die EG fördert die nahtlose drahtlose Lade -Integration, unterstützt die EV -Einführung und fördert den Übergang der intelligenten Mobilität in der Region.

Wettbewerbslandschaft

Die drahtlose EV -Ladebranche zeichnet sich durch einen intensiven Wettbewerb aus. Die führenden Marktteilnehmer konzentrieren sich auf technologische Fortschritte, strategische Partnerschaften und Expansionsinitiativen, um ihre Marktpräsenz zu stärken. Wichtige Unternehmen investieren in Forschung und Entwicklung, um die Ladeeffizienz zu verbessern, die Ladeklasse zu verlängern und kostengünstige Lösungen für die Beschleunigung der Akzeptanz zu entwickeln.

Große Automobilhersteller arbeiten mit technologischen Anbietern von Wireless Lading-Technologie zusammen, um fabrikunabhängige drahtlose Ladungslösungen in bevorstehende EV-Modelle zu integrieren. Darüber hinaus fördern die Investitionen im öffentlichen und privaten Sektor den Einsatz von Infrastrukturen für drahtlose Ladevorgänge in intelligenten Städten, Autobahnen und gewerblichen Flotten.

Die wachsende Betonung des Patentschutzes und der proprietären Technologien hat zu einem zunehmenden Wettbewerb zwischen den Akteuren geführt, die sich bemühten, Branchenstandards festzulegen und regulatorische Genehmigungen zu erhalten.

Im Mai 2024 arbeitete Witricity mit dem International Transportation Service zusammen, um einen drahtlosen EV-Ladepiloten für Ford E-Transsit Vans im Hafen von Long Beach zu starten, die Effizienz der Flotte zu verbessern und die Skalierbarkeit der drahtlosen Aufladung im Bereich kommerzieller Logistik zu präsentieren.

Liste der wichtigsten Unternehmen im drahtlosen EV -Lademarkt:

Im November 2024, Electreon und XOS Inc. haben sich mit dem Bundesstaat Michigan zusammengetan, um eine drahtlose Ladeinfrastruktur für Lieferflotten in Detroit, einschließlich UPS -Fahrzeugen, einzusetzen. Diese Initiative unterstreicht die wachsende Einführung dynamischer drahtloser Ladungen, die die Effizienz und die Nachhaltigkeit auf dem Markt verbessert.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den drahtlosen EV -Lademarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.