Marktgröße, Anteil, Wachstum und Industrieanalyse des Gefäßstents nach Produkt (koronare Stents, periphere Stents, endovaskuläre Aortenreparatur (EVAR) -Stent-Transplantate), nach Technologie (Arzneimittelausgleichsstents (DES), Bare-Metal-Stents (BMS), andere), durch die Art und Weise, durch Endbenutzer und Regionalanalyse, durch Endbenutzer und Regionalanalyse, Analyse, Analyse, Analyse, Analyse, Analyse, Regionalanalyse, 2025-2032

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das globale Ökosystem von medizinischen Geräten, Lieferanten und Gesundheitsdienstleistern, die an der Entwicklung, Herstellung, Vertrieb und klinischer Verwendung von Stents zur Behandlung von Gefäßbedingungen beteiligt sind.

Dies umfasst koronare, periphere und neurovaskuläre Segmente in Krankenhausumgebungen, ambulanten chirurgischen Zentren und Spezialkliniken, die bare Metall-, Arzneimittel-Eluting- und Bioresorbable-Stent-Technologien abdecken. Der Bericht bietet eine gründliche Bewertung der wichtigsten Faktoren, die die Markterweiterung vorantreiben, sowie eine detaillierte regionale Analyse und die wettbewerbsfähige Landschaft, die die Branchendynamik beeinflusst.

GefäßstentmarktÜberblick

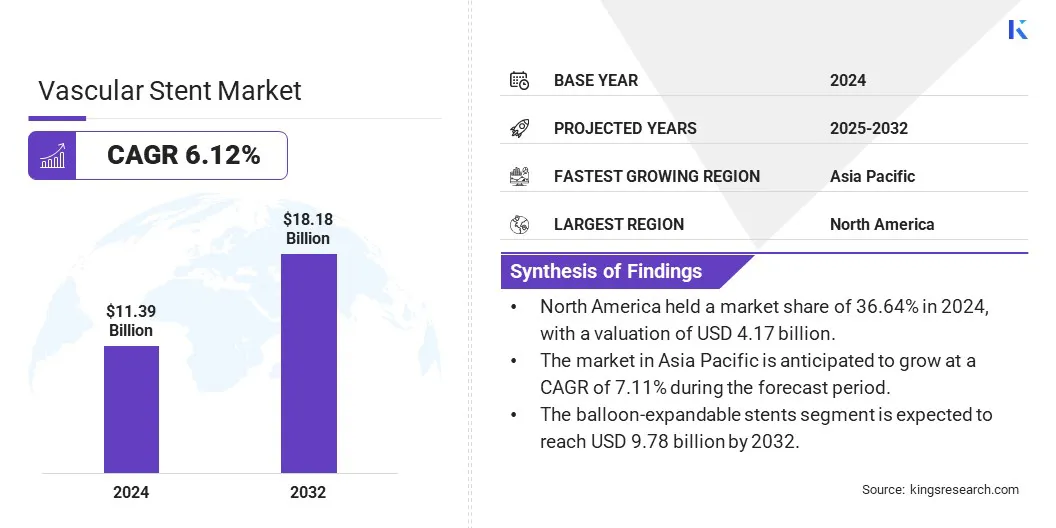

Die globale Marktgröße des Gefäßstents wurde im Jahr 2024 mit 11,39 Milliarden USD bewertet und wird voraussichtlich von 12,00 Milliarden USD im Jahr 2025 auf 18,18 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 6,12% aufwies.

Der Markt wächst weiter aus, was auf die steigende Prävalenz von Herz -Kreislauf -Erkrankungen, die wachsende alternde Bevölkerung und die zunehmende Einführung minimalinvasiven Verfahren zurückzuführen ist. Die technologischen Fortschritte, einschließlich der Entwicklung von Bioresorbable- und Arzneimittelstents, verbessern die klinischen Ergebnisse und die Erweiterung ihrer Anwendung. Verbesserte diagnostische Fähigkeiten und wachsendes Bewusstsein für frühzeitige Interventionen unterstützen die Markterweiterung weiter.

Große Unternehmen, die in der Gefäßstentindustrie tätig sind, sind Abbott, Medtronic, Boston Scientific Corporation, Terumo Europe NV, B. Braun SE, Biotronik, Microport Scientific Corporation, Cook, BD, W. L. Gore & Associates, Inc., Cordis, Lepu Medical Technology (Beijing, Bio, Bio, Ltd., Ltd., Ltd., Ltd., Ltd., Ltd., Ltd. Ltd. und Artivion, Inc.

Darüber hinaus bieten Innovationen in fortschrittlichen Stent-Transplantat-Systemen eine präzise Platzierung, eine verbesserte Versiegelung und Anpassungsfähigkeit an komplexe Anatomien. Diese Fortschritte verbessern die langfristigen Ergebnisse und verringern Komplikationen, steigern die Akzeptanz und die Bekämpfung der zunehmenden Nachfrage nach sicheren und wirksamen Gefäßbehandlungen.

Im August 2024 startete Terumo India das Treo-Abdominalstent-Transplantat-System, eine fortschrittliche endovaskuläre Lösung zur Behandlung von infrarenalem Bauchaortenaneurysmen. Das Gerät bietet sowohl suparenal als auch infrarenale aktive Fixierung und verfügt über ein dreiteiliges Design mit in situ-Gliedmaßenverstellbarkeit. Treo wurde für die anatomische Präzision und langfristige Leistung entwickelt und bietet eine verbesserte proximale Versiegelung, robuste Fixierung und Anpassungsfähigkeit an komplexe Anatomien.

Schlüsselhighlights

Die Marktgröße des Gefäßstents wurde im Jahr 2024 mit 11,39 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 6,12% wachsen.

Nordamerika hielt 2024 einen Marktanteil von 36,64% mit einer Bewertung von 4,17 Milliarden USD.

Das Segment der Koronarstents erzielte 2024 einen Umsatz von 5,53 Milliarden USD.

Das Segment für drogenbezogene Stents (DES) wird voraussichtlich bis 2032 einen Wert von 7,88 Milliarden USD erreichen.

Das Segment Ballon-expandierbarer Stents wird voraussichtlich bis 2032 in Höhe von 9,78 Milliarden USD erreichen.

Das Krankenhäusersegment wird voraussichtlich bis 2032 6,84 Milliarden USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,11% wachsen.

Marktfahrer

Fortschritte bei der Stent -Technologie verbessern die Behandlung komplexer Gefäßzustände

Der Markt verzeichnet ein signifikantes Wachstum von kontinuierlichen Produktinnovationen, insbesondere bei der Gestaltung von Stents, die auf komplexe venöse Anatomien zugeschnitten sind.

Fortschritte wie die Integration von hybriden und erweiterbaren Stentsystemen erweitern die klinische Anwendbarkeit von Gefäßstents und ermöglichen eine präzisere und wirksame Behandlung von Erkrankungen wie der Obstruktion des venösen Abflusses. Diese innovativen Designs verbessern die Flexibilität, unterstützen unterschiedliche anatomische Strukturen und verbessern die langfristigen klinischen Ergebnisse.

Da sich die Hersteller auf technische Stents konzentrieren, die Haltbarkeit, Anpassungsfähigkeit und Leistung kombinieren, wird erwartet, dass der Markt von einer steigenden Nachfrage nach Gefäßinterventionslösungen der nächsten Generation profitiert.

Im Juni 2024 startete Philips das Duo Venous Stent System nach der Genehmigung der US -amerikanischen FDA -Premarket. Das System ist zur Behandlung der symptomatischen venösen Ausflussverstopfung bei Patienten mit chronischer venöser Insuffizienz (CVI) ausgelegt. Das Gerät kombiniert zwei Stents, Duo Hybrid und Duo Extend, um komplexe venöse Anatomien anzugehen und die Behandlungsergebnisse zu verbessern.

Marktherausforderung

Herausforderung der Biokompatibilität und Entzündungsreaktionen in Gefäßstents

Eine bedeutende Herausforderung auf dem vaskulären Stentmarkt besteht darin, Biocompatibilitätsprobleme zu behandeln, die das Immunsystem des Körpers auslösen können, was zu Entzündungen rund um den Stent führt. Diese Entzündung kann zu Komplikationen wie dem Blutgefäß oder der Bildung von Blutgerinnseln führen.

Diese Probleme führen häufig zu zusätzlichen Behandlungen oder Verfahren, wodurch der langfristige Erfolg von Stentimplantationen verringert und die Ergebnisse der Patienten negativ beeinflusst wird. Um diese Herausforderung anzugehen, konzentriert sich die Forschung auf die Entwicklung fortschrittlicher Stentbeschichtungen und -materialien, die die Immunreaktionen reduzieren und eine glattere Heilung der Gefäßwand fördern.

Innovationen wie medikamentenfreisetzende Beschichtungen und biologisch abbaubare Materialien zielen darauf ab, Entzündungen zu senken und Komplikationen zu verhindern und die Sicherheit und Wirksamkeit von Gefäßstents zu verbessern.

Markttrend

Innovative abgedeckte Stents, die die Behandlungsergebnisse und die Zugänglichkeit verbessern

Der Markt verzeichnet einen wachsenden Trend zur Einführung von kostengünstigen abgedeckten Stentlösungen, die darauf abzielen, die Zugänglichkeit und die Behandlungsergebnisse bei peripheren Gefäßkrankheiten zu verbessern. Diese Stents erhöhen die Sicherheit, indem sie eine Schutzbarriere erzeugen, die die Wiederbelebung von Blutgefäßen und -komplikationen verringert und die Offenheit und Haltbarkeit der langfristigen Gefäße sicherstellt.

Neben der Erschwinglichkeit liegt ein zunehmender Schwerpunkt auf der Entwicklung von spezialisierten, abgedeckten Stents für die Behandlung komplexer Verengung und Blockaden, wodurch die klinische Wirksamkeit weiter verbessert wird. Dieser kombinierte Fokus auf Erschwinglichkeit und innovatives Design treibt das Marktwachstum an, indem sie bessere Behandlungsmöglichkeiten für eine Vielzahl von Patienten bereitstellen und ihnen dabei helfen, die Gesundheitskosten weltweit zu kontrollieren.

Im Januar 2025 startete Bentley das Beflow Iliac Covered Stent System, das zur Behandlung von iliakischen Okklusiv- und stenotischen Erkrankungen mit verbesserter Sicherheit, langfristiger Durchgängigkeit und Haltbarkeit entwickelt wurde. Das Gerät bietet eine kostengünstige, abgedeckte Stentlösung, die darauf abzielt, die Ergebnisse für Patienten mit komplexer Aorto-iliac-Okklusive zu verbessern und Bentleys vorhandenes peripheres Gefäßportfolio zu ergänzen.

Durch Produkt (Koronarstents, periphere Stents und endovaskuläre Aortenreparatur) Stent -Transplantate): Das Koronarstentsegment verdiente sich 2024 auf 5,53 Milliarden USD, da aufgrund der hohen Prävalenz von Krory -Arterienerkrankungen und der weit verbreiteten Nutzung von Stents bei perkutan Koronarinterventionen.

Nach Technologie (drogenbekannte Stents (DES), Bare-Metal-Stents (BMS), abgedeckten Stents und Bioresorbable-Stents (BRS)): Das Segment mit drogenhelferen Stents (DES) hatte im Jahr 2024 42,33% des Marktes im Jahr 2024, da sie überlegene Wirksamkeit bei der Verhinderung von Restenosen und einer wachsenden Präferenz für Beratungstechnologien reduzierten.

Nach Abgabe (ballonexpandierbare Stents und selbstverweilende Stents): Das Segment der Ballon-expandierbaren Stents wird aufgrund ihrer Präzisions-Platzierungsfunktionen und starken klinischen Ergebnisse bei komplexen Gefäßverfahren voraussichtlich 9,78 Milliarden USD erreichen.

Durch Endbenutzer (Krankenhäuser, Herzzentren, ambulante Chirurgie -Zentren (ASCs) und Katheterisierungslabors (Cath Labs): Das Krankenhäuser -Segment wird aufgrund des hohen Volumens an kardiovaskulären Eingriffen in den Krankenhauseinstellungen und zur Verfügbarkeit fortgeschrittener Infrastrukturen voraussichtlich 6,84 Milliarden USD erreichen.

GefäßstentmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Auf dem Nordamerika -Gefäßstentmarkt machte es einen erheblichen Marktanteil von 36,64% im globalen Markt mit einer Bewertung von 4,17 Milliarden USD. Diese Dominanz wird hauptsächlich auf die hohe Belastung durch kardiovaskuläre Erkrankungen in den USA zurückgeführt, bei denen sitzende Lebensstile, Fettleibigkeit und Diabetes weit verbreitet sind.

Eine starke Präsenz von FührungMedizinproduktHersteller, zusammen mit einer robusten klinischen Forschungsinfrastruktur und der frühzeitigen Einführung von Stent-Technologien der nächsten Generation haben das Marktwachstum erheblich angeheizt.

Darüber hinaus hat die weit verbreitete Verfügbarkeit von Katheterisierungslabors und fortschrittlichen interventionellen Kardiologiediensten in städtischen und vorstädtischen Gesundheitssystemen einen breiten Zugang des Patienten zu Gefäßverfahren gewährleistet.

Im Oktober 2024 berichteten die US -amerikanischen Zentren für die Kontrolle und Prävention von Krankheiten (CDC) mit Herzerkrankungen als die häufigste Todesursache in den Vereinigten Staaten, was 2022 1 von 5 Todesfällen ausmachte, darunter 371.506 aus der Koronararterienerkrankung.

Die Gefäßstentindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Marktwachstum mit einer prognostizierten CAGR von 7,11% im Prognosezeitraum registrieren. Das Wachstum im asiatisch -pazifischen Raum wird durch das steigende Bewusstsein für die kardiovaskuläre Gesundheit und eine Verschiebung zu weniger invasiven Behandlungsoptionen angeheizt.

Die Erweiterung der städtischen Bevölkerung und eine verbesserte Zugänglichkeit des Gesundheitswesens ermöglichen es mehr Patienten, rechtzeitig vaskuläre Eingriffe zu unterziehen. Darüber hinaus verbessert die kontinuierliche Entwicklung von Fähigkeiten für interventionelle Kardiologen und die gestärkte Partnerschaften zwischen globalen und regionalen Geräteherstellern die Behandlungsergebnisse.

Die unterschiedlichen Patientenprofile der Region und die kontinuierliche Weiterentwicklung der Gesundheitssysteme steuern die Nachfrage in mehreren Stenttypen und fördern ein anhaltendes Marktwachstum.

Regulatorische Rahmenbedingungen

In den USADie Regulierungsbehörde für Gefäßstents ist die Food and Drug Administration (FDA). Die FDA stellt die Sicherheit und Wirksamkeit von medizinischen Geräten, einschließlich Gefäßstents, durch einen Genehmigungsprozess vor dem Market sicher.

In JapanDie Arzneimittelbehörde (PMDA) der Pharmazeutika und Medizinprodukte ist die Aufsichtsbehörde für die Überwachung der Zulassung und der Überwachung von Gefäßstenten und anderen medizinischen Geräten nach der Marketierung verantwortlich.

In IndienDie Central Drugs Standard Control Organization (CDSCO) ist die Aufsichtsbehörde für medizinische Geräte, einschließlich Gefäßstents, und ist für die Regulierung ihrer Einfuhr, Produktion und Verkauf verantwortlich.

Wettbewerbslandschaft

Der vaskuläre Stentmarkt zeichnet sich durch wichtige Akteure aus, die verschiedene Strategien anwenden, um ihre Positionen zu stärken. Innovation ist ein Hauptaugenmerk. Unternehmen investieren stark in die Entwicklung fortschrittlicher Stent -Technologien, die eine verbesserte Sicherheit und Wirksamkeit bieten.

Strategische Allianzen mit Gesundheitseinrichtungen und Forschungsorganisationen tragen zur Beschleunigung der Produktentwicklung und der klinischen Einführung bei. Die Erweiterung der Präsenz in aufstrebenden Märkten durch lokale Fertigung und maßgeschneiderte Vertriebsnetzwerke ist ebenfalls ein gemeinsamer Ansatz.

Darüber hinaus werden Fusionen und Akquisitionen häufig zur Verbesserung der Produktportfolios und zur Gewinnung eines Wettbewerbsvorteils verwendet. Unternehmen betonen auch um umfassende klinische Studien und regulatorische Zulassungen, um die Wirksamkeit ihrer Produkte zu validieren und einen schnelleren Markteintritt zu erleichtern.

Im März 2025 initiierte Abbott eine klinische Studie nach der FDA -ID -Zulassung zur Bewertung seines koronaren intravaskulären Lithotripsie -Systems (IVL) zur Behandlung einer schweren Verkalkung bei der Erkrankung der Koronararterien, um die Vorbereitung der Schiffe vor dem Stent zu verbessern.

Liste der wichtigsten Unternehmen auf dem Gefäßstentmarkt:

Im Februar 2025Teleflex stimmte zu, das Gefäßinterventionsgeschäft von Biotronik zu erwerben. Die Akquisition soll das interventionelle Portfolio von Teleflex um eine globale Suite von koronaren und peripheren Gefäßgeräten erweitern, darunter drogenbeschichtete Ballons, drogenförderende Stents und resorbierbare Gerüsttechnologie.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Gefäßstentmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.