Marktgröße, Anteil, Wachstum und Branche nach Gerätetyp (passive Approximatoren, aktive Approximatoren, externe hämostatische Geräte) durch Zugang, nach Anwendung (interventionelle Kardiologie, interventionelle Radiologie/Gefäßchirurgie), nach Endbenutzern und regionaler Analyse, Marktangebot, nach Zugangsanwendungen (interventionelle Kardiologie, interventionelle Radiologie/Gefäßchirurgie) Marktgröße, Aktien- und Branchenanalyse). 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

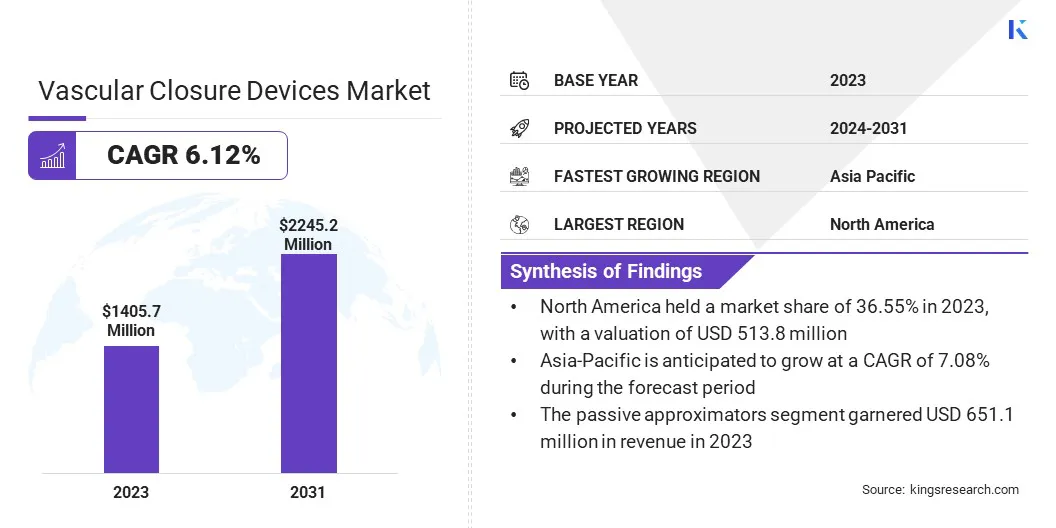

Die Marktgröße des globalen Marktes für Gefäßverschlussgeräte wurde im Jahr 2023 mit 1.405,7 Mio. USD bewertet und wird voraussichtlich von 1.481,0 Mio. USD im Jahr 2024 auf 2.245,2 Mio. USD bis 2031 wachsen und im Prognosezeitraum einen CAGR von 6,12% aufwiesen. Der globale Markt wächst aufgrund mehrerer Faktoren wie der steigenden Prävalenz von Herz -Kreislauf -Erkrankungen, der zunehmenden Anzahl minimalinvasiver Verfahren und technologischer Fortschritte bei der Gerätedesign.

Verbesserte Sicherheitsmerkmale und reduzierte Komplikationsraten tragen weiter zur wachsenden Akzeptanz bei. Darüber hinaus unterstützt der steigende Fokus auf die Verbesserung der Patientenwiederherstellungszeiten und die Integration innovativer Lösungen die Markterweiterung. Im Arbeitsumfang enthält der Bericht Produkte, die von Unternehmen wie Abbott, B. Braun SE, Biotronik SE & Co. KG, BD, Kardinal Health, Vivasure Medical Ltd, Medtronic, Terumo Corporation, Teleflex Incorporated, Transluminal Technologies und anderen angeboten werden.

Die wachsende Prävalenz von Herz -Kreislauf -Erkrankungen steigert die Nachfrage nach Gefäßverschlussgeräten erheblich. Dieser Anstieg ist weitgehend auf die erhöhte Anzahl minimal invasiver Verfahren wie Angioplastie und Katheterisierung zurückzuführen.

Im Mai 2023 berichtete die World Heart Federation (WHF) über einen signifikanten Anstieg der globalen Todesfälle durch Herz-Kreislauf-Erkrankungen (CVD), die von 12,1 Mio. im Jahr 1990 auf 20,5 Millionen im Jahr 2021 stieg. CVD wurde die weltweit führende Ursache für die Sterblichkeit im Jahr 2021, wobei 80% der Füßen in Ländern mit niedrigem und mittleren Inspektion auftraten.

Da diese Verfahren weltweit häufiger werden, steigt die Notwendigkeit wirksamer Gefäßverschlusslösungen. Gefäßverschlussgeräte spielen eine entscheidende Rolle bei der Verbesserung der Patientenergebnisse, indem es den effizienten Verschluss von Zugangsstellen erleichtert und Komplikationen minimiert. Dieser Anstieg des Verfahrensvolumens führt zu höheren Einführungsraten dieser Geräte und erweitert damit den Markt.

Gefäßverschlussgeräte (VCDs) sind medizinische Instrumente, mit denen die Zugangsstelle nach Gefäßverfahren wie Angioplastie oder Katheterisierung versiegelt wird, um Blutungen zu verhindern und eine ordnungsgemäße Hämostase zu gewährleisten. Diese Geräte erleichtern den Verschluss von Punktionsstellen in Blutgefäßen und verringern das Risiko von Komplikationen wie Hämatom oder Pseudoaneurysma signifikant.

VCDs sind in verschiedenen Arten ausgestattet, einschließlich mechanischer, bioabsorbierbarer und kollagenbasiertem, jeweils so konzipiert, dass sie den spezifischen Verfahrensbedarf befriedigen und die Patientenergebnisse verbessern. Durch die Verbesserung des Verschlussprozesses und der Beschleunigung der Wiederherstellung sind VCDs für die Minimierung der Nachbearbeitungskomplikationen und zur Unterstützung der erfolgreichen Patientenwiederherstellung von wesentlicher Bedeutung.

Überprüfung des Analysten

Der Markt für Gefäßverschlussgeräte verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Zusammenarbeit und Investitionen von wichtigen Akteuren, die sich auf die Entwicklung fortschrittlicher Lösungen konzentrieren. Diese strategischen Initiativen ermöglichen die Entwicklung effizientere und sicherere Geräte, die für die Verringerung von Komplikationen im Zusammenhang mit kardiovaskulären Eingriffen wie Blutungen und längeren Erholungszeiten von entscheidender Bedeutung sind.

Im März 2023 investierte die Haemonetics Corporation 32,2 Mio. USD In Vivasure Medical, ein in Irland ansässiges Unternehmen, das sich auf die Entwicklung eines Portfolios vollständig absorbierbarer, patpatbasiertes, mit großem Bore perkutaner Gefäßverschließungsgeräte spezialisiert hat.

Während sich diese Geräte entwickeln, die innovative Materialien und verbesserte Mechanismen integrieren, werden sie bei der Katheterisierung oder anderen Gefäßinterventionen effektiver effektiver. Dies hat zu einer wachsenden Akzeptanz bei Gesundheitsdienstleistern geführt, was voraussichtlich weiter zur Markterweiterung beitragen wird.

Marktwachstumsfaktoren für Gefäßerverschlussgeräte

Die Nachfrage nach Gefäßerverschlussgeräten (VCDs) nimmt aufgrund ihrer Fähigkeit zu, die effiziente Schließung der Zugangsstellen zu erleichtern, die Zeit der Hämostase zu verkürzen und die frühe Ambulation für Patienten zu ermöglichen. Diese Vorteile verbessern die Patientenergebnisse erheblich, was zu einer umfassenderen globalen Einführung von VCDs führt.

Darüber hinaus sind manuelle Kompressionstechniken, die zu Komplikationen wie Hämatom, Pseudo-Aneurysma und arterieller Okklusion führen können, arbeitsintensiv und verlängert die Erholungszeit. Dies erhöht die Krankenhauskosten und trägt zur wachsenden Präferenz für VCDs gegenüber manuellen Methoden bei.

Laut einem Artikel von 2023 der National Institutes of Health (NIH) gehört die Herzkatheterisierung zu den am häufigsten durchgeführten Herzverfahren. In den USA werden jährlich über 1.000.000 durchgeführt. Diese invasiven Verfahren können zu verschiedenen patientenbezogenen und verfahrensbedingten Komplikationen führen. Um diese Risiken zu mildern, werden Gefäßverschlussgeräte (VCDs) eingesetzt, die dazu beitragen, die Komplikationen zu verringern und die Nachfrage nach diesen Produkten zu erhöhen.

Darüber hinaus verstärkt die zunehmende Prävalenz von Herz -Kreislauf -Erkrankungen und der Anstieg der interventionellen Kardiologieverfahren das Wachstum des Marktes.

Eine große Herausforderung, die die Entwicklung des Marktes für Gefäßverschlussgeräte behindert, sind die hohen Kosten, die mit fortschrittlichen Geräten verbunden sind, was ihre Zugänglichkeit in Entwicklungsregionen einschränken kann. Darüber hinaus machen regulatorische Hürden und unterschiedliche Standards in den Ländern schwierig, in den Markt zu gehen und Produkte zu genehmigen.

Die wichtigsten Akteure stellen diese Herausforderungen an, indem sie in kostengünstige Fertigungstechnologien investieren und eine Reihe von Produkten zu unterschiedlichen Preisspunkten entwickeln, um auf verschiedene Märkte gerecht zu werden. Sie beteiligen sich weiter an strategische Zusammenarbeit und Partnerschaften, um die regulatorischen Landschaften effizienter zu navigieren und die Produktgenehmigungen zu beschleunigen.

Markttrends für Gefäßerverschlussgeräte

Die zunehmende Verwendung von Gefäßverschlussgeräten nach minimal invasiven chirurgischen Eingriffen steigert das Marktwachstum erheblich. Wenn Herz -Kreislauf -Erkrankungen häufiger werden, steigt die Häufigkeit interventioneller Eingriffe wie Angioplastie und Katheterisierung.

Das statistische Aktualisierungsblatt von 2022 Heart Disease & Stroke über die weltweite Krankheitslast schätzte, dass 244,1 Millionen Menschen weltweit mit ischämischer Herzerkrankungen (IHD) lebten, wobei bei Männern im Vergleich zu Frauen eine höhere Prävalenz beobachtet wurde.

Dieser Verfahrensschub hat zu einer erhöhten Nachfrage nach Gefäßerverschlussgeräten geführt. Diese Geräte sind für einen effektiven Standortverschluss, die Minimierung von Komplikationen und die Verbesserung der Patientenwiederherstellung von wesentlicher Bedeutung. Der wachsende Fokus auf die Verringerung der Nachbearbeitungsfragen und die Verbesserung der Ergebnisse steigert die Einführung dieser Geräte und fördert damit die Markterweiterung.

Innovationen in Gefäßverschlussgeräten fördern das Marktwachstum des Gefäßverschlussgeräte durch Fortschritte wie biokompatible Materialien und automatisierte Verschlusssysteme. Diese Entwicklungen verbessern die Effizienz und Sicherheit der Geräte, verkürzen die Wiederherstellungszeiten und verbessern die allgemeinen prozeduralen Ergebnisse.

Biokompatible Materialien verringern das Risiko von unerwünschten Reaktionen, während automatisierte Systeme die Genauigkeit verbessern, indem sie den Verschlussprozess optimieren. Da die klinischen Umgebungen diese fortgeschrittenen Geräte zunehmend anwenden, um sich den sich entwickelnden Verfahrensbedarf zu befassen, erweitert der Markt für Gefäßverschlussgeräte. Dieses Wachstum spiegelt die anhaltenden technologischen Fortschritte und ihre positiven Auswirkungen auf die Gesundheitsversorgung wider.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Gerätetyp, Zugriff, Anwendung, Endbenutzer und Geographie segmentiert.

Nach Gerätetyp

Basierend auf dem Gerätetyp wurde der Markt für Gefäßverschlussgeräte in passive Approximatoren, aktive Approximatoren und externe hämostatische Geräte eingeteilt. Das Segment Passiver Approximers erzielte 2023 den höchsten Umsatz von 651,1 Mio. USD. Diese Geräte spielen eine entscheidende Rolle bei der Verbesserung der Ausrichtung und Präzision über verschiedene Anwendungen hinweg, einschließlich optischer Systeme und mechanischer Baugruppen.

Das Wachstum des Segments wird durch verstärkte Forschungs- und Entwicklungsaktivitäten von wichtigen Akteuren angetrieben, die sich auf die Einführung fortschrittlicher Passivgeräte konzentrieren.

Zum Beispiel initiierte CYNDRX im Juni 2022 die Einschreibung von Patienten in den USA für das Siegel zur Heilung klinischer StudienAnwesend. Diese Studie zielt darauf ab, die Sicherheit und Wirksamkeit des neuen Absorbaseal 5.6.7F -Gefäßverschlussgeräts zu bewerten.

Solche Fortschritte und klinischen Studien, die von Branchenführern durchgeführt wurden, tragen erheblich zur Ausweitung des passiven Annäherungssegments bei.

Darüber hinaus verbessern Fortschritte in der Materialtechnologie und der Herstellungsprozesse sowohl die Leistung als auch die Langlebigkeit passiver Approximatoren. Da die Branchen zuverlässigere und wartungsarmere Lösungen für Präzisionsaufgaben anstreben, steigt die Nachfrage nach passiven Approximators und erhöht die Ausdehnung des Segments.

Durch Anwendung

Basierend auf der Anwendung wurde der Markt in interventionelle Kardiologie und interventionelle Radiologie/Gefäßchirurgie eingeteilt. Das interventionelle Kardiologie -Segment wird voraussichtlich bis 2031 den höchsten Umsatz von 1.342,7 Mio. USD erzielen.

Diese bemerkenswerte Ausdehnung wird weitgehend auf die zunehmende Prävalenz von Herz -Kreislauf -Erkrankungen und die zunehmende Verwendung minimal invasiver Verfahren zurückzuführen. Fortschritte in der Medizintechnik verbessern die Präzision und Wirksamkeit interventioneller Techniken, was zur steigenden Nachfrage nach spezialisierten Geräten wie Gefäßverschlussgeräten führt.

Das Segment profitiert von wachsenden Patientenpopulationen, die eine Angioplastie, Stentierung und Katheterisierung erfordern, zusammen mit Verbesserungen der Verfahrenssicherheit und -ergebnisse. Dieses Wachstum wird weiter durch laufende Forschungs- und Entwicklungsbemühungen unterstützt, die darauf abzielen, interventionelle Instrumente und Techniken zu verfeinern.

Nach Endbenutzer

Basierend auf dem Endbenutzer wurde der Markt in Krankenhäuser, ambulante chirurgische Zentren und Kliniken eingeteilt. Das Krankenhäuser -Segment hat 2023 den Marktanteil von 43,65% des größten Marktanteils für Gefäßverschlüsse erobert, hauptsächlich aufgrund der staatlichen Initiativen in Industrieländern, die darauf abzielen, die Krankenhausaufenthalte zu verbessern und die Effizienz der Behandlung zu verbessern.

Diese Einrichtungen haben zu einem Anstieg der Krankenhauseinweisungen und zu einer höheren Nachfrage nach Kardiologieverfahren geführt. Der Anstieg der Patientenbesuche und die höhere Häufigkeit von Kardiologie -Verfahren befördern die Einführung passiver Approximoren, wodurch die Expansion des Segments unterstützt wird.

Nach Angaben des US -amerikanischen Ministeriums für Gesundheit & Human Services wurden im April 2024 bei etwa 13 Millionen Patienten die Arztpraxen besuchten, bei denen Koronaratherosklerose und andere chronische ischämische Herzkrankheiten diagnostiziert wurden.

Dieses hohe Patientenvolumen unterstreicht den wachsenden Bedarf an fortgeschrittenen Geräten in Krankenhausumgebungen, wodurch die Expansion des Segments voranschreitet.

Regionale Analyse des Marktes für Gefäßerverschlussgeräte

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

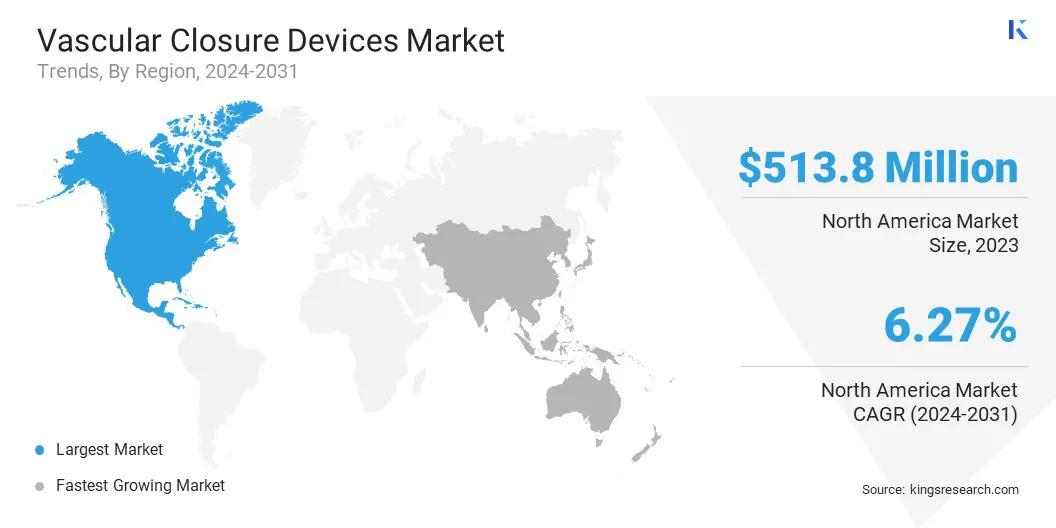

Der Markt für Gefäßverschlussgeräte in Nordamerika machte 2023 den größten Anteil von 36,55% mit einer Bewertung von 513,8 Mio. USD aus. Dieses beträchtliche Wachstum wird durch die fortschrittliche Gesundheitsinfrastruktur der Region, die Prävalenz für kardiovaskuläre Erkrankungen und eine erhöhte Einführung minimal invasiver Verfahren gefördert.

Die USA und Kanada haben eine steigende Nachfrage, die durch erhebliche Investitionen in die Medizintechnik und die fortlaufende F & E unterstützt wird. Regierungsinitiativen zur Verbesserung der Patientenergebnisse und zu einem Anstieg der interventionellen Kardiologieverfahren steigern die Nachfrage weiter.

Zum Beispiel berichtete der Ambulatory Surgery Center Association im Dezember 2022, dass in den USA 6.200 von Medicare zertifizierte ASCs vorhanden waren. Dieser Anstieg wird voraussichtlich die Zugänglichkeit fortgeschrittener Gefäßverschlussgeräte verbessern.

Der steigende Fokus der Region auf Innovation und Technologie sowie eine wachsende ältere Bevölkerung steigert die Nachfrage nach Gefäßerverschlussgeräten.

Der asiatisch-pazifische Raum wird mit einem CAGR von 7,08% im Prognosezeitraum das schnellste Wachstum erwarten. Dieses bemerkenswerte Wachstum wird durch schnelle Verstädterung, Verbesserungen der Gesundheitsinfrastruktur und die Steigerung der Gesundheitsausgaben angeheizt. Aufstrebende Volkswirtschaften wie China und Indien tragen zu diesem Wachstum bei, indem sie die Gesundheitsnetzwerke und das steigende Bewusstsein für Herz -Kreislauf -Erkrankungen erweitern.

Darüber hinaus erlebt die Region einen Anstieg des medizinischen Tourismus, was zu einer höheren Nachfrage nach fortgeschrittenen führtMedizinprodukte. Darüber hinaus führen staatliche Initiativen zur Verbesserung des Zugangs des Gesundheitswesens und zur Förderung der Innovation der Medizintechnik vor, die regionale Markterweiterung voranzutreiben.

Wettbewerbslandschaft

Der Marktbericht für globale Gefäßverschlussgeräte wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf der fragmentierten Natur der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen führen wirksame strategische Initiativen wie die Erweiterung von Dienstleistungen, die Investition in Forschung und Entwicklung (F & E), die Einrichtung neuer Dienstleistungszentren und die Optimierung ihrer Dienstleistungsverfahren, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für Gefäßverschlussgeräte

Oktober 2023 (Produktgenehmigung):Terumo kündigte an, dass seine Gefäßverschlussgeräte, Angio-Seal VIP und Femoseal, nach der neuen Medical Device Regulation (EU MDR) eine CE-Zertifizierung erhalten haben. Diese Zertifizierung ist ein erheblicher Meilenstein, um sicherzustellen, dass beide Geräte den strengen Standards entsprechen, die für die Marktgenehmigung in der Europäischen Union erforderlich sind.

Februar 2024 (Expansion):Die Terumo Medical Corporation (TMC) begann mit dem Bau einer neuen Produktionsstätte im Caguas, in Puerto Rico. Diese Expansion ist eine Reaktion auf die zunehmende weltweite Nachfrage nach dem Angio-Seal Vascular Closeure Device (VCD) des Unternehmens, eine führende Lösung für den weltweiten Gefäßverschluss. Angio-Seal bietet eine schnelle und zuverlässige Hämostase nach angiografischen oder interventionellen Eingriffen, sodass eine schnellere Mobilität von Patienten und die Entlassung am selben Tag ermöglicht werden, was die Erholungseffizienz verbessert.

TDer globale Markt für Gefäßverschlussgeräte ist segmentiert als:

Nach Gerätetyp

Passive Angreifer

Aktive Güter

Externe hämostatische Geräte

Durch Zugang

Femorale Zugang

Radialer Zugang

Durch Anwendung

Interventionelle Kardiologie

Interventionelle Radiologie/Gefäßchirurgie

Nach Endbenutzer

Krankenhäuser

Ambulatorische chirurgische Zentren

Kliniken

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Markt für Gefäßverschlussgeräte verzeichnet wird?

Wie groß ist die Branche der Gefäßverschlussgeräte im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region im Markt für Gefäßverschlussgeräte im prognostizierten Zeitraum?

Welches Segment hält den maximalen Anteil am Markt für Gefäßverschlussgeräte im Jahr 2031?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.