Marktgröße, Anteil, Wachstum und Branchenanalyse für thermoplastische Rohre, nach Produkttyp (verstärkte thermoplastische Rohre), thermoplastische Verbundrohre), nach Polymertyp (Polyethylen (PE), Polypropylen (PP), Polyvinylidenfluorid (PVDF), Polyvinylchlorid (PVC)), nach Endbenutzer, nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Juni 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Herstellung und Verwendung von Rohren aus polymerbasierten Materialien wie Polyethylen (PE), Polypropylen (PP) und Polyvinylidenfluorid (PVDF). Diese durch Extrusions- und Formverfahren hergestellten Rohre bieten hohe Flexibilität, Korrosionsbeständigkeit und Haltbarkeit.

Sie werden häufig in der Öl- und Gasindustrie, in der chemischen Verarbeitung, im Bergbau und in der Wasserwirtschaft eingesetzt. Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Markt für thermoplastische RohreÜberblick

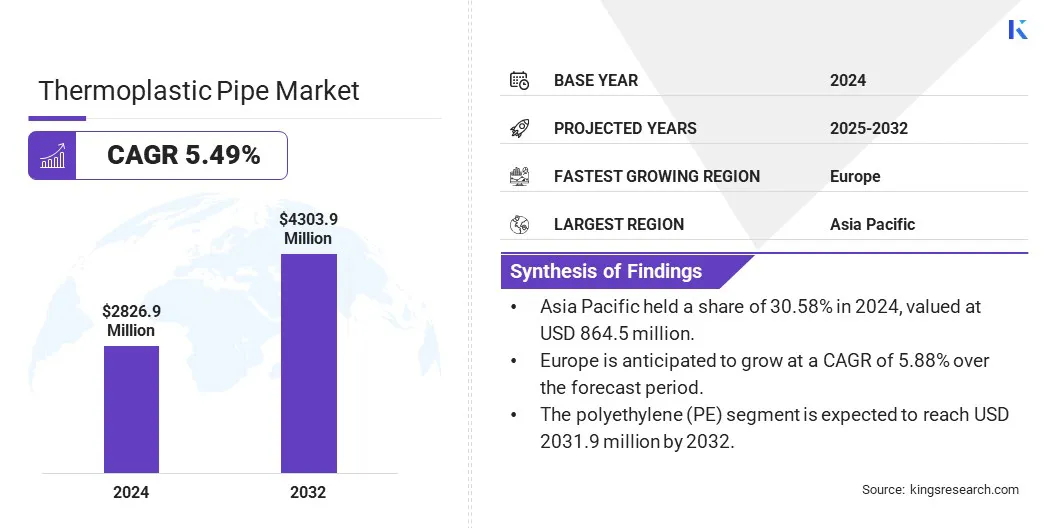

Die globale Marktgröße für thermoplastische Rohre wurde im Jahr 2024 auf 2826,9 Millionen US-Dollar geschätzt und wird voraussichtlich von 2960,8 Millionen US-Dollar im Jahr 2025 auf 4303,9 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,49 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die Expansion der chemischen Verarbeitungsindustrie vorangetrieben, die korrosionsbeständige und langlebige Rohrleitungssysteme benötigt. Darüber hinaus steigern die zunehmende industrielle Automatisierung und fortschrittliche Verarbeitungssysteme die Nachfrage nach flexiblen, leistungsstarken thermoplastischen Rohren in der gesamten Fertigungs- und Versorgungsbranche.

Wichtige Unternehmen, die in der thermoplastischen Rohrindustrie tätig sind, sind Advanced Drainage Systems, NOV, TechnipFMC plc, Georg Fischer Ltd., Baker Hughes Company, Prysmian Group, Chevron Phillips Chemical Company LLC, Shawcor Ltd., IPEX Inc., Amiantit Company, Strohm B.V., Wienerberger AG, Uponor Corporation, PIPELIFE INTERNATIONAL GmbH und Cosmoplast.

Der Markt wird durch den Anstieg beeinflusstÖl und GasExplorationsprojekte. Thermoplastische Rohre bieten Korrosionsbeständigkeit und hohe Haltbarkeit, was für den Transport von Kohlenwasserstoffen in rauen Offshore- und Onshore-Umgebungen unerlässlich ist.

Ihre Flexibilität vereinfacht die Installation in Tiefwasser und komplexem Gelände. Diese Vorteile veranlassen Öl- und Gasbetreiber dazu, traditionelle Rohrleitungssysteme durch thermoplastische Alternativen zu ersetzen, was das langfristige Marktwachstum in explorationsintensiven Regionen ankurbelt.

Im Juli 2024 erhielt Strohm von TotalEnergies einen Großauftrag zur Lieferung thermoplastischer Verbundrohr-Fließleitungen für ein Offshore-Projekt im brasilianischen Santos-Becken. Dieses Projekt markiert Strohms größte kommerzielle Auszeichnung und seinen Eintritt in den brasilianischen Vorsalzmarkt und unterstreicht die zunehmende Verbreitung thermoplastischer Rohre in anspruchsvollen Offshore-Umgebungen.

Wichtigste Highlights

Die Marktgröße für thermoplastische Rohre wurde im Jahr 2024 auf 2826,9 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,49 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 30,58 % im Wert von 864,5 Mio. USD.

Das Segment der verstärkten thermoplastischen Rohre (RTP) erzielte im Jahr 2024 einen Umsatz von 1836,1 Millionen US-Dollar.

Das Segment Polyethylen (PE) wird bis 2032 voraussichtlich 2031,9 Millionen US-Dollar erreichen.

Das Segment Öl & Gas sicherte sich im Jahr 2024 den größten Umsatzanteil von 35,16 %.

Es wird geschätzt, dass das Offshore-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,11 % wachsen wird.

Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 5,88 % erwartet.

Markttreiber

Ausbau der chemischen Verarbeitungsindustrie

Der Markt wächst mit dem Wachstum der globalen chemischen Verarbeitungsindustrie. Diese Rohre sind sehr verträglich mit aggressiven Chemikalien und Hochdruckbetrieben.

Ihre chemische Inertheit sorgt für einen auslaufsicheren Transport von Säuren, Lösungsmitteln und Laugen und reduziert so Sicherheitsrisiken und Systemausfälle. Als Reaktion darauf bevorzugen Verfahrenstechniker thermoplastische Rohrleitungssysteme, um die betriebliche Effizienz aufrechtzuerhalten und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Im November 2023 brachte die Baker Hughes Company das PythonPipe-Portfolio auf den Markt, eine Technologie für verstärkte thermoplastische Rohre (RTP). Diese flexible, nichtmetallische RTP-Technologie bietet eine schnellere Installation, reduzierte Emissionen und deutlich geringere Kosten im Vergleich zu Stahlinstallationen. Es minimiert außerdem den Wartungsaufwand, den Personalbedarf und die CO2-Emissionen im Lebenszyklus und bietet eine nachhaltige Pipeline-Option für den Energiesektor.

Marktherausforderung

Beständigkeit gegen hohe Temperaturen und Druck in rauen Umgebungen

Eine zentrale Herausforderung, die die Expansion des Marktes für thermoplastische Rohre behindert, besteht darin, eine konstante Leistung unter extremen Temperaturen und Drücken sicherzustellen, insbesondere in anspruchsvollen Sektoren wie der Öl- und Gasindustrie sowie der chemischen Verarbeitung. Herkömmliche Thermoplaste können schwächer werden oder sich verformen, wenn sie über längere Zeiträume solch rauen Bedingungen ausgesetzt werden.

Um dieser Herausforderung zu begegnen, investieren wichtige Akteure in verstärkte thermoplastische Verbundwerkstoffe und entwickeln Hybridmaterialien, die Festigkeit mit Korrosionsbeständigkeit kombinieren. Hersteller erhöhen außerdem ihre Forschungs- und Entwicklungsausgaben, um neue Formulierungen für eine bessere thermische und mechanische Leistung zu testen und zu validieren. Diese Bemühungen tragen dazu bei, das Anwendungsspektrum thermoplastischer Rohre in Umgebungen mit hoher Belastung zu erweitern.

Markttrend

Anstieg der industriellen Automatisierungs- und Verarbeitungssysteme

Die Industrie setzt automatisierte Flüssigkeitshandhabungssysteme ein, um Verarbeitungslinien in der Pharma-, Lebensmittel- und Elektronikindustrie zu optimieren und so die Expansion des Marktes voranzutreiben.

Thermoplastische Rohre erfüllen mit ihrer geringen Reibung und ihren sauberen Fließeigenschaften Hygiene- und Regulierungsstandards. Ihre Kompatibilität mit automatisierten Systemen unterstützt die präzise Steuerung des Flüssigkeitstransports, was für die Aufrechterhaltung der Produktqualität unerlässlich ist. Diese Ausrichtung auf Automatisierungstrends steigert die Nachfrage nach fortschrittlichen Rohrleitungslösungen und erhöht deren Nachfrage in der Hochpräzisionsindustrie.

Im Januar 2025 startete das deutsche SKZ das Projekt „Pipe-safe“, das eine KI-basierte zerstörungsfreie Prüfung zur Erkennung von Schweißfehlern in thermoplastischen Rohren integriert. Diese Initiative verbessert die Qualitätssicherung in Gas- und Wasserleitungen und unterstützt die Automatisierung von Flüssigkeitshandhabungssystemen.

Schnappschuss des Marktberichts über thermoplastische Rohre

Nach Produkttyp (verstärkte thermoplastische Rohre (RTP) und thermoplastische Verbundrohre (TCP)): Das Segment der verstärkten thermoplastischen Rohre (RTP) erzielte im Jahr 2024 aufgrund seiner überlegenen Festigkeit, Flexibilität und Korrosionsbeständigkeit einen Umsatz von 1836,1 Millionen US-Dollar.

Nach Polymertyp (Polyethylen(PE), Polypropylen (PP), Polyvinylidenfluorid (PVDF) und Polyvinylchlorid (PVC)): Das Segment Polyethylen (PE) hatte im Jahr 2024 einen Anteil von 45,53 %, angetrieben durch seine hervorragende Flexibilität, chemische Beständigkeit und Kosteneffizienz.

Nach Endverbraucherindustrie (Öl und Gas, Wasser und Abwasser, Bergbau und Baggerarbeiten sowie Versorgungsunternehmen und erneuerbare Energien): Das Öl- und Gassegment wird aufgrund der hohen Nachfrage nach korrosionsbeständigen, leichten und flexiblen Rohrleitungslösungen bis 2032 voraussichtlich 1521,0 Millionen US-Dollar erreichen.

Nach Anwendung (Onshore und Offshore): Das Offshore-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,11 % wachsen, was größtenteils auf die zunehmenden Öl- und Gasexplorationsaktivitäten in der Tiefsee zurückzuführen ist, die leichte, korrosionsbeständige Rohrleitungslösungen für einen effizienten und langfristigen Betrieb erfordern.

Markt für thermoplastische RohreRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil thermoplastischer Rohre im asiatisch-pazifischen Raum lag im Jahr 2024 bei rund 30,58 % und wurde auf 864,5 Millionen US-Dollar geschätzt. Diese Dominanz wird durch ein dichtes Netz von petrochemischen Anlagen und Ölraffinerien, insbesondere in Industriezentren, verstärkt.

Diese Anlagen sind für den Transport aggressiver Flüssigkeiten unter hohem Druck stark auf thermoplastische Rohrleitungssysteme angewiesen. Die Nachfrage nach chemikalienbeständigen und wartungsfreien Rohrleitungen in solchen Anlagen beschleunigt das regionale Marktwachstum.

Wie die U.S. Energy Information Administration im August 2024 berichtete, soll im Jahr 2027 eine Raffinerieanlage mit einer Kapazität von 300.000 Barrel pro Tag in Liaoning, China, fertiggestellt werden. Die Fertigstellung ist für 2027 geplant. Das Projekt ist ein Joint Venture zwischen Saudi Aramco, der NORINCO Group und der Panjin Xincheng Industrial Group. Gemeinsame Raffinerie- und Petrochemieunternehmen zwischen Unternehmen aus China und dem Nahen Osten umfassen in der Regel Rohölliefervereinbarungen. Folglich wird erwartet, dass diese Partnerschaften zu einem höheren Volumen an Rohölbeschaffungen von Produzenten im Nahen Osten führen werden.

Darüber hinaus verfügt die Region über eine starke Basis von Polymer- und Verbundwerkstoffherstellern, was eine lokalisierte Lieferkette ermöglicht, die die Produktionszeit und -kosten für thermoplastische Rohre reduziert. Der Zugang zu Extrusionstechnologien und qualifizierten Arbeitskräften unterstützt außerdem eine effiziente Anpassung und pünktliche Lieferung, um projektspezifische Anforderungen effizient zu erfüllen.

Es wird geschätzt, dass die europäische Industrie für thermoplastische Rohre im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,88 % wachsen wird. Europäische Versorgungs- und Industrieanlagen ersetzen veraltete Stahl- und Betonrohrleitungen. Thermoplastrohre bieten eine kostengünstige und langlebige Alternative. Ihr geringes Gewicht ermöglicht eine schnellere Installation mit minimalen Unterbrechungen.

Dieser Wandel hin zum Rohrersatz führt in der gesamten Region zu einer stetigen Nachfrage nach thermoplastischen Systemen. Darüber hinaus investiert Europa stark in saubere Energietechnologien, einschließlich der Wasserstoffproduktion und Kohlenstoffabscheidung. Bei diesen Projekten geht es häufig um den Umgang mit korrosiven Gasen und Flüssigkeiten unter Druck.

Thermoplastische Rohre, insbesondere verstärkte Varianten, sind aufgrund ihrer chemischen Beständigkeit und hohen Drucktoleranz für diese Anwendungen gut geeignet.

Regulatorische Rahmenbedingungen

Die USA,Die thermoplastische Rohrindustrie hält sich an die Standards von ASTM International (American Society for Testing and Materials), API (American Petroleum Institute) und IAPMO (International Association of Plumbing and Mechanical Officials). Zu den wichtigsten Vorschriften gehören die ASTM-Standards für Kunststoffrohre, der API-Standard 15S für spulbare, verstärkte Thermoplastrohre in Energieanwendungen und der Uniform Plumbing Code.

In ChinaDie Normungsbehörde Chinas regelt die Normen für thermoplastische Rohre, wobei GB/T 34205-2017 eine wichtige Regelung darstellt. Diese Standards konzentrieren sich auf Korrosionsbeständigkeit, strukturelle Leistung und Eignung für den Transport von Chemikalien und Kohlenwasserstoffen

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für thermoplastische Rohre verfolgen Strategien wie Produktinnovationen und gezielte Kooperationen, um spezifische technische Herausforderungen im Offshore-Betrieb anzugehen.

Durch die Konzentration auf die Verbesserung der Pipeline-Haltbarkeit in korrosiven und Hochdruckumgebungen stärken Unternehmen ihre Marktposition und bieten zuverlässigere Lösungen für komplexe Unterwasseranwendungen. Diese Bemühungen unterstützen einen sichereren Betrieb, senken die Lebenszykluskosten und erweitern den Einsatz flexibler Rohre in Tiefsee-Öl- und Gasprojekten.

Im Mai 2025 arbeitete TechnipFMC mit Petrobras zusammen, um ein Hybrid Flexible Pipe (HFP) zu entwickeln und zu vermarkten, das der durch CO₂ verursachten Spannungsrisskorrosion in Offshore-Umgebungen standhalten soll. Diese Innovation zielt darauf ab, die Haltbarkeit und Leistung flexibler Pipelines in Ultratiefseeanwendungen zu verbessern und damit eine kritische Herausforderung bei Unterwasseröl- und -gasbetrieben anzugehen. Das HFP stellt einen bedeutenden Schritt zur Standardisierung flexibler Rohrlösungen für korrosive Bedingungen dar, wodurch möglicherweise die Sicherheit verbessert und die Wartungskosten bei Offshore-Projekten gesenkt werden.

Liste der wichtigsten Unternehmen im Markt für thermoplastische Rohre:

Im Oktober 2024, gab Baker Hughes eine Vereinbarung zur Lieferung von 77 Kilometern flexiblen Rohrsystemen an Petrobras für Brasiliens Vorsalzfelder im Santos-Becken bekannt. Diese Rohre sind für den Umgang mit hohen CO₂-Konzentrationen ausgelegt und stehen im Einklang mit den Zielen von Petrobras, den Kohlenstoffausstoß zu reduzieren. Der Vertrag umfasst die Bereitstellung von Kohlenwasserstoffproduktionsanlagen, zugehörigen Gas- und Wassereinspritzsystemen sowie umfassende Supportleistungen.

Im September 2024GF Piping Systems präsentierte auf der SMM-Messe in Hamburg ein umfassendes Portfolio an Ventiltechnologie und thermoplastischen Rohrleitungslösungen. Die ausgestellten Produkte sind von führenden Schifffahrtsklassifizierungsgesellschaften zertifiziert und sollen energieeffiziente und langlebige Lösungen für die maritime Industrie bieten, wobei Nachhaltigkeit und Leistung im Vordergrund stehen.

Im Juni 2024, Strohm erhielt erhebliche Mittel, um seine Produktionskapazitäten für thermoplastische Verbundrohre (TCP) zu erweitern. Ziel dieser Investition ist es, die Entwicklung nachhaltiger Pipeline-Lösungen, insbesondere für Wasserstoff- und CO₂-Transportanwendungen, zu unterstützen. Die Finanzierung wird es Strohm ermöglichen, die Produktion zu steigern und die wachsende Nachfrage nach korrosionsbeständigen und umweltfreundlichen Rohrleitungssystemen zu decken.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für thermoplastische Rohre im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.