Marktgröße, Anteil, Wachstum und Branche analysieren von Thermo -Grenzflächenmaterialien nach Typ (Silikon, Epoxid, Polyimid, andere), nach Produkt (Grease & Adhesives, Bänder & Filme, Elastomer -Pads, Lückenfüller), nach Anwendung (Elektronik, Telekommunikation, Automobile, Gesundheitswesen) und regional 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert : August 2025

Wärme Grenzflächenmaterialien (TIMS) sind spezielle Verbindungen, die zur Verbesserung der Wärmeübertragung zwischen Wärmegenerierungskomponenten und Wärmedissipiergeräten entwickelt wurden. Sie füllen mikroskopische Luftlücken und Unregelmäßigkeiten auf Oberflächen, um die thermische Leitfähigkeit zu verbessern und den thermischen Widerstand zu verringern. TIMS werden häufig in elektronischen Geräten, Leistungsmodulen, LEDs und Automobilsystemen verwendet, um optimale Temperaturen aufrechtzuerhalten und eine zuverlässige Leistung zu gewährleisten.

Markt für thermische SchnittstellenmaterialienÜberblick

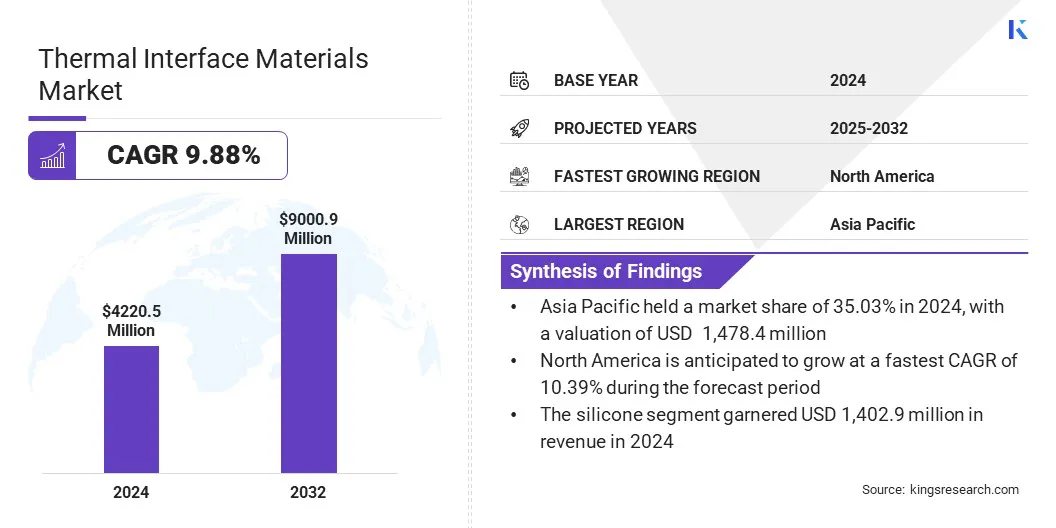

Die globale Marktgröße für thermische Grenzflächenmaterialien wurde im Jahr 2024 mit 4.220,5 Mio. USD bewertet und wird voraussichtlich von 4.627,8 Mio. USD im Jahr 2025 auf 9.000,9 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 9,88% aufwies.

Das Marktwachstum wird durch die zunehmenden Leistungsdichten in Halbleitergeräten zurückzuführen, die fortschrittliche Wärmegrenzflächenmaterialien erfordern, um die Wärme effizient zu leiten und die Leistung in kompakten Konstruktionen aufrechtzuerhalten. Darüber hinaus fördert die steigende Einführung miniaturisierter und leistungsstarker Elektronik die Nachfrage nach zuverlässigen thermischen Managementlösungen, um die Langlebigkeit zu verbessern und eine Überhitzung in kompakten Konstruktionen zu verhindern.

Schlüsselhighlights:

Der globale Markt für thermische Grenzflächenmaterialien wurde im Jahr 2024 mit 4.220,5 Mio. USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 9,88% wachsen.

Der asiatisch -pazifische Raum hatte 2024 einen Anteil von 35,03% im Wert von 1.478,4 Mio. USD.

Das Silikonsegment erzielte 2024 einen Umsatz von 1.402,9 Mio. USD.

Das Grease & Adhesives -Segment wird voraussichtlich bis 2032 USD 2.186,4 Mio. USD erreichen.

Das Automobilsegment wird erwartet, dass es die schnellste CAGR von 10,24% während der Projektionsperiode erlebt.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,39% wachsen.

Große Unternehmen, die auf dem globalen Markt für thermische Grenzflächenmaterialien tätig sind, sind Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube.

Steigende Investitionen in fortschrittliche Kühltechnologien sind die Markterweiterung durch die Förderung von Innovationen in thermischen Managementlösungen. Dies veranlasst die Hersteller, effizientere Materialien zu entwickeln, die die Wärmeableitung verbessern, den Energieverbrauch verringern und die Zuverlässigkeit von Rechenzentren und elektronischen Geräten verbessern.

Im Mai 2023 kündigte das US -Energieministerium 40 Mio. USD an Finanzmittel zur Entwicklung fortschrittlicher Kühlsysteme für Rechenzentren an. Die Initiative zielt darauf ab, die wachsende Nachfrage nach Fortgeschrittenen zu unterstützenThermalmanagementLösungen zu niedrigeren Kohlenstoffemissionen und zur Bekämpfung des Klimawandels.

Marktfahrer

Steigerung der Stromdichten in Halbleitergeräten

Ein wichtiger Faktor, der die Ausdehnung des Marktes für thermische Grenzflächenmaterialien erhöht, ist die zunehmende Leistungsdichten in Halbleitergeräten. Halbleiterchips werden immer leistungsfähiger und kompakter und erzeugen in kleineren Oberflächen höhere Wärme.

Die zunehmende Wärmeerzeugung veranlasst Hersteller, fortschrittliche Wärmegrenzflächenmaterialien zu entwerfen und zu implementieren, die die Wärmeableitung verbessern. Diese Materialien tragen dazu bei, die Leistung und Zuverlässigkeit der Geräte aufrechtzuerhalten, indem sie die thermische Belastungen effizient verwalten und die anhaltende Nachfrage nach leistungsstarker und miniaturisierter Elektronik unterstützen.

Gemäß der 2023 Microelectronics Roadmap für Hochleistungs-Integrated Electronics Packaging (MRHIEP) wird erwartet, dass die thermische Dichte für logische Schichten bis 2035 von 1 W/mm² in 2023 bis 5 W/mm² ansteigt, was die Wachstumsbedarf für das Wachstum der Wachstumsnachfrage nach Advantht-Themalmanagement in Semikontorgeräten widerspiegelt.

Marktherausforderung

Hohe Kosten für fortschrittliche TIM -Formulierungen und -materialien

Eine zentrale Herausforderung, die den Fortschritt des Marktes für thermische Schnittstellenmaterialien behindert, sind die hohen Kosten für fortschrittliche Formulierungen und Materialien. Elektronikhersteller sind häufig Budgetbeschränkungen ausgesetzt, was es schwierig macht, Ausgaben im Zusammenhang mit Premium -Füllstoffen wie Graphen, Silber und Nanomaterialien aufzunehmen.

Komplexe Herstellungsprozesse und strenge Qualitätsanforderungen erhöhen die Kauf- und Wartungskosten weiter. Diese finanzielle Belastung verzögert die Akzeptanz und fordert Unternehmen dazu auf, Alternativen mit niedrigerer Leistung zu entscheiden, was sich auf die Zuverlässigkeit der Geräte, die Effizienz des Wärmemanagements und die langfristige Betriebsleistung auswirkt.

Um diese Herausforderung zu befriedigen, investieren die Marktteilnehmer in F & E, um kostengünstige Formulierungen mithilfe alternativer Füllstoffe und hybriden Materialien zu entwickeln, die die Leistung mit Erschwinglichkeit ausgleichen.

Sie optimieren die Herstellungsprozesse, um den Abfall zu reduzieren und den Ertrag zu verbessern, wodurch Skaleneffekte durch größere Produktionsvolumina genutzt werden. Darüber hinaus führen Unternehmen abgestufte Produktbereiche ein und ermöglichen es den Kunden, TIM -Lösungen auszuwählen, die auf die Leistungsbedürfnisse und die Budgetbeschränkungen ausgerichtet sind.

Markttrend

Steigende Einführung von Tims mit hoher Elastizität

Ein wichtiger Trend, der den Markt für thermische Grenzflächenmaterialien beeinflusst, ist die steigende Einführung von TIMS mit hoher Elastizität. Diese Materialien halten einen stabilen thermischen Kontakt unter Vibrationen, Druck und Temperaturschwankungen, wodurch sie ideal für die Automobilelektronik und andere anspruchsvolle Anwendungen sind. Ihre Elastizität minimiert die Spannung der empfindlichen Komponenten, verhindern den Kontaktverschlechterung und die Gewährleistung einer langfristigen Leistung.

Darüber hinaus unterstützt ihre Kompatibilität mit automatisierten Abgabeprozessen eine effiziente Fertigung mit hohem Volumen. Diese wachsende Nachfrage nach strapazierfähigem und zuverlässigem Wärmemanagement macht TIMS mit hoher Elastizität zu einer bevorzugten Wahl in elektronischen Systemen der nächsten Generation.

Im März 2025 startete die T-Global-Technologie TG-ASD35AB-thermische Gel für elektronische Kfz-Systeme und bietet 3,5 W/MK-Leitfähigkeit, niedrige Impedanz, hohe Elastizität, schnelle Aushärtung und Kompatibilität mit automatisierter Ausgabe, Gewährleistung eines zuverlässigen Keimemanagements und effizientes hoher Volksbetreuung mit hoher Volksbetreuung, in denen die Produktion von hoher Volksweite gewährleistet ist, und die Produktion von hoher Volksbilanz in Anspruchsweisen in Anspruch auf Umgebungen.

Marktbericht für thermische Schnittstellenmaterialien Snapshot

Nach Typ (Silikon, Epoxid, Polyimid und andere): Das Silikonsegment verdiente sich im Jahr 2024 in Höhe von 1.402,9 Mio. USD, was hauptsächlich auf seine überlegene thermische Leitfähigkeit und Flexibilität in verschiedenen Anwendungen zurückzuführen ist.

Nach Produkt (Grease & Adhesives, Tapes & Filme, Elastomer-Pads, Lückenfüller, Metallbasis, Phasenwechselmaterialien und andere): Das Segment Grease & Adhesives hielt im Jahr 2024 einen Anteil von 24,20%, was hauptsächlich auf seine effektive Wärmeübertragung und die einfache Anwendung in Elektronik zurückzuführen war.

Durch Anwendung (Elektronik, Telekommunikation, Automobile, Gesundheitswesen, Industriemaschinen, Luft- und Raumfahrt & Verteidigung und andere): Das Elektroniksegment wird voraussichtlich bis 2032 in Höhe von 2.251,4 Mio. USD erreicht, da die Nachfrage nach effizientem thermischem Management in Verbraucher- und Industrieversorgungen steigert wird.

Markt für thermische SchnittstellenmaterialienRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Thermal Interface Materials betrug im Jahr 2024 bei 35,03% im Wert von 1.478,4 Mio. USD. Diese Dominanz wird durch starkes Vorhandensein der Elektronikherstellung verstärkt, einschließlich Smartphones, Halbleiter, Rechenzentren und 5G -Infrastruktur, für die effiziente Lösungen für Wärmeablösungen erforderlich sind.

Die schnelle Einführung von Elektrofahrzeugen und die Erhöhung des Einsatzes von Technologien für erneuerbare Energien schaffen einen erheblichen Nachfrage nach fortschrittlichem thermischen Management in Batterien und Stromeelektronik.

Darüber hinaus sind eine zunehmende Zusammenarbeit und Konsolidierung zwischen den wichtigsten Akteuren die Innovation, die Stromlinienentwicklung und die Verbesserung der Verfügbarkeit thermischer Grenzflächenmaterialien, wodurch die regionale Markterweiterung fördert.

Im Februar 2025 erwarb Shanghai Kleber New Material Technology Co., Ltd. Dongguan Nystein Electronics Material Co., Ltd., um seine Fähigkeiten in thermischen Grenzflächenmaterialien zu stärken. Die Akquisition wird voraussichtlich das Produktportfolio des Unternehmens erweitern, fortschrittliche Technologien anbieten und umfassende Lösungen in den Sektoren Elektronik-, Automobil- und Industriegeräte liefern.

Der Markt für thermische Grenzflächenmaterialien in Nordamerika wird im Prognosezeitraum auf einer robusten CAGR von 10,39% wachsen. Dieses Wachstum wird auf die zunehmende Einführung fortschrittlicher thermischer Grenzflächenmaterialien in der Satellitenherstellung zurückgeführt.

Das regionale Marktwachstum wird weiter durch Luft- und Raumfahrtprogramme unterstützt, die leistungsstarke Materialien einbeziehen, die effektiv bei extremen Temperaturen und Strahlung arbeiten. Hersteller setzen Lösungen ein, die eine effiziente Wärmeableitung und einen konsistenten Kontakt gewährleisten und die langfristige Betriebsstabilität in Weltraumanwendungen aufrechterhalten.

Die Expansion des Inlandsmarktes wird durch die Bemühungen zur Reduzierung von Materialabfällen während der Montage und zur Verbesserung der Produktionseffizienz in Raumfahrzeugen erhöht. Regionale Unternehmen nutzen Vorhersageleistungsinstrumente für eine genaue Entwurfsvalidierung und reduzieren die Testanforderungen. Diese Fortschritte tragen dazu bei, strenge Leistungsstandards bei kritischen Satellitenbetrieb zu erfüllen und zum regionalen Marktwachstum beizutragen.

Im Januar 2024 hat Carbice mit den Blue Canyon Technologies von RTX zusammengearbeitet, um ausgerichtet zu seinKohlenstoffnanoröhren (CNT)Wärme Grenzflächenmaterialien für kritische Satellitenprogramme, einschließlich Methanesat. Die Partnerschaft integriert Carbice Space Pad über die Satellitenlösungen von Blue Canyon und bietet eine verbesserte Wärmeabteilung, Nachhaltigkeitsvorteile und prädiktive Leistungsinstrumente, die die Zuverlässigkeit der Raumfahrzeuge in harten Raumumgebungen verbessern.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) reguliert thermische Grenzflächenmaterialien, indem sie die Verwendung von Chemikalien, Additiven und Herstellungsemissionen gemäß Gesetzen wie dem giftigen Substances Control Act (TSCA) überwacht. Es überwacht die Auswirkungen auf die Umwelt, sorgt für eine sichere Handhabung und Entsorgung gefährlicher Substanzen und erzwingt die Einhaltung des Schutzes der menschlichen Gesundheit und der Umwelt.

In GroßbritannienDie Gesundheits- und Sicherheitsleiterin (HSE) reguliert die Materialien der thermischen Grenzfläche durch die Verwaltung der Sicherheit am Arbeitsplatz, chemischen Gefahren und Expositionsgrenzen gemäß Vorschriften wie Coshh. Es überwacht die Risikobewertungen, erzwingt eine sichere Handhabung und stellt sicher, dass die Hersteller die Umwelt- und beruflichen Gesundheitsstandards einhalten und die Arbeitnehmer und die Öffentlichkeit vor gefährlicher Materialsoptionen schützen.

In ChinaDas Ministerium für Ökologie und Umwelt reguliert die Materialien der thermischen Grenzfläche. Es überwacht die Umweltbewertungen, genehmigt chemische Registrierungen und erzwingt nationale Standards für die Kontrolle der Umweltverschmutzung. Das MEE stellt sicher, dass die TIM -Produktion den Nachhaltigkeitszielen, die Sicherheit am Arbeitsplatz und die Umweltschutzvorschriften in allen Branchen übereinstimmt.

In IndienDie zentrale Verschmutzungskontrollbehörde regelt die Materialien der thermischen Grenzflächen. Es legt Umweltqualitätsstandards fest, überwacht die Einhaltung der Fertigung und setzt Regeln gemäß dem Umweltschutzgesetz ein. Die CPCB stellt sicher, dass TIM -Hersteller die ökologischen Auswirkungen minimieren und gleichzeitig die Normen für die Produktsicherheit und die Nachhaltigkeit einhalten.

Wettbewerbslandschaft

Hauptakteure auf dem Markt für thermische Schnittstellenmaterialien bilden strategische Partnerschaften zur Integration von wesentlichen Wissenschaftskompetenz mit fortschrittlichen Technologien wie ausgerichteten Kohlenstoffnanoröhren. Sie konzentrieren sich auf die Entwicklung von Lösungen, die die Leistung des Wärmeableitungen verbessern und die Zuverlässigkeit in verschiedenen Anwendungen gewährleisten.

Hersteller priorisieren Produkte, die eine hohe thermische Leitfähigkeit mit Kosteneffizienz kombinieren und gleichzeitig eine Anpassung anbieten, um den spezifischen Design- und Betriebsbedarf in den Bereichen Mobilität, industrielle Elektronik, Unterhaltungselektronik und Halbleitersektoren zu befriedigen.

Im Dezember 2024 hat Dow eine Partnerschaft mit Carbice zusammengestellt, um die Thermalgrenzfläche der nächsten Generation mit der Integration von Dows Silikonkompetenz mit Carbice's ausgerichteter Carbon-Nanoröhrchen-Technologie zu entwickeln. Die Zusammenarbeit zielt darauf ab, anpassbare, skalierbare und kostengünstige thermische Managementlösungen bereitzustellen, die auf Hochleistungssektoren wie Mobilität, industrielle Elektronik, Unterhaltungselektronik und Halbleiter wie Mobilität zugeschnitten sind.

Schlüsselunternehmen auf dem Markt für thermische Schnittstellenmaterialien:

Im Dezember 2024Die T-Global-Technologie führte ihre TG-AD-Serie Ultra Soft Wärmekissen ein und bietet eine hohe thermische Leitfähigkeit mit außergewöhnlich geringer Härte für eine verbesserte Wärmeübertragung. Diese Pads werden in Unterhaltungselektronik, Industrieausrüstung, Mobilitätssystemen und Halbleitergeräten angewendet.

Im Oktober 2024Die momentanen Technologien erwarben die sphärischen Aluminiumoxid- und kugelförmigen Silica -Geschäfte von Sibelco aus Sibelco und erweiterten sein Keramics -Pulverportfolio für das thermische Management. Diese Akquisition zielt darauf ab, die Produktion von thermischen Füllstoffen zu verbessern, die in der thermischen Grenzfläche verwendet werden.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für thermische Grenzflächenmaterialien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha ist der Inbegriff von Energie mit über zwei Jahrzehnten Erfahrung in der Verwaltung von End-to-End-Beratungsaufträgen in den Bereichen Lebensmittel und Getränke, Konsumgüter, IKT-IIT und Luft- und Raumfahrt. Versha bringt nicht nur ihre Expertise auf den Tisch, sondern auch ihre Leidenschaft für die Auflösung von Markt -Feinheiten. Mit scharfem Denken und einem neugierigen Verstand navigiert sie fachmännisch durch Daten, um wertvolle Erkenntnisse aufzudecken. Versha ist nicht nur ein Datenexperte, sondern auch ein qualifizierter Führer. Sie nutzt ihren analytischen Scharfsinn und leitet Forschungsbemühungen mit Präzision und Klarheit und verwandelt die Herausforderungen in Chancen. Unabhängig davon, ob sie Trends analysiert, ihr Team betreut oder Kunden mit ihrem Witz einbezieht, nutzt Versha ihre umfangreiche Branchenerfahrung, um die Ergebnisse zu erzielen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für thermische Schnittstellenmaterialien

Markt für thermische Schnittstellenmaterialien