Größe, Anteil, Wachstum und Branchenanalyse des Telegesundheitsmarktes, nach Produkt (Software, Hardware, Dienstleistungen), nach Bereitstellungsmodell (webbasiert, cloudbasiert, vor Ort), nach Anwendung (Telecare, Teleradiologie, Telepsychiatrie, Telekonsultation, Tele-Intensivstation, andere), nach Endbenutzer (Zahler, Anbieter, Patienten) und regionale Analyse, 2024-31

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: Januar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Telehealth ist ein Ferngesundheitsdienst, der Technologien wie Videokonferenzen und sicheres Messaging nutzt, um virtuelle Konsultationen zwischen Patienten und Gesundheitsdienstleistern zu ermöglichen.Es ermöglicht Einzelpersonen, medizinischen Rat zu erhalten, Zugang zu Behandlungen zu erhalten und ihre Gesundheit zu verwalten, ohne dass persönliche Besuche in einer medizinischen Einrichtung erforderlich sind.

Telemedizin erhöht den Komfort, senkt die Kosten und verbessert den Zugang zu Gesundheitsdiensten erheblich, insbesondere in Szenarien, in denen physische Termine unpraktisch sind.Die Akzeptanz hat ein beispielloses Ausmaß erreicht und wird in den Bereichen Radiologie, Kardiologie, Verhaltensgesundheit und virtuelle Konsultationen erheblich genutzt.

TelegesundheitsmarktÜberblick

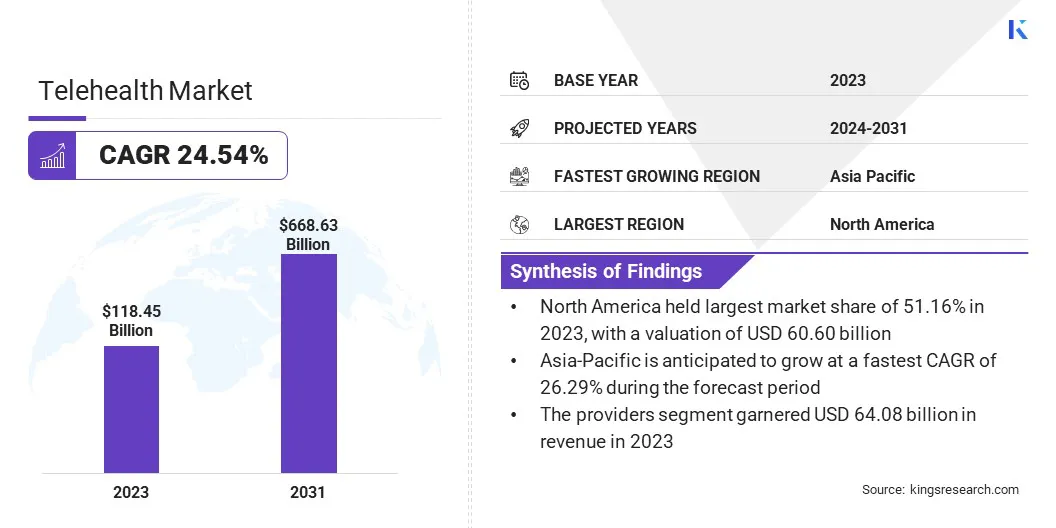

Die Größe des weltweiten Telegesundheitsmarktes wurde im Jahr 2023 auf 118,45 Milliarden US-Dollar geschätzt, was im Jahr 2024 auf 143,92 Milliarden US-Dollar geschätzt wird und bis 2031 668,63 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 24,54 % von 2024 bis 2031 entspricht.

Die zunehmende Akzeptanz von Telegesundheitseinrichtungen durch Patienten, Ärzte und Regierungsbehörden aufgrund verbesserter Internetkonnektivität und technologischer Fortschritte beflügelt den Markt. Der Zugang zur Gesundheitsversorgung über spezifische Anwendungen und Videokonsultationen ermöglicht die Kommunikation zwischen Patienten und Ärzten an entfernten Standorten, sodass keine Krankenhäuser oder Kliniken aufgesucht werden müssen.

Darüber hinaus wird der Markt durch günstige Regierungsinitiativen zur Ausweitung der Telegesundheit vorangetrieben, indem Gesundheitsdienste für Patienten zugänglicher und bequemer gemacht werden. Der Fokus auf kostengünstige und effiziente Gesundheitslösungen treibt die Einführung von Telegesundheitsdiensten weiter voran.

Am 21. November 2024 startete das vietnamesische Gesundheitsministerium (MOH) in Zusammenarbeit mit dem Entwicklungsprogramm der Vereinten Nationen (UNDP) und der Koreanischen Stiftung für internationale Gesundheitsfürsorge (KOFIH) offiziell das Projekt „Telegesundheit zur Verbesserung des Zugangs zu Gesundheitsdiensten für benachteiligte Gruppen in Vietnam“. Dieses Projekt zielt darauf ab, die Gesundheit benachteiligter Bevölkerungsgruppen zu verbessern, indem es die digitale Transformation im Gesundheitswesen vorantreibt und die Zugänglichkeit und Qualität von Basisgesundheitsdiensten verbessert.

Telegesundheitsdienste nehmen rasant zu, insbesondere in den Bereichen Kardiologie, Verhaltensgesundheit, Radiologie und Online-Konsultationen. Dieses Wachstum wird durch einen Anstieg der Startfinanzierung und die Einführung neuer Lösungen und Dienste, insbesondere solcher für virtuelle Beratungen, vorangetrieben.

Im März 2023 führte Royal Philips Philips Virtual Care Management ein. Es umfasst flexible Lösungen und Dienstleistungen, die verschiedenen Interessengruppen im Gesundheitswesen dabei helfen, effektiv mit Patienten zusammenzuarbeiten, darunter Gesundheitssysteme, Kostenträger, Anbieter und Arbeitgebergruppen.

Zu den wichtigsten auf dem Telegesundheitsmarkt tätigen Unternehmen gehören Teladoc, AMD Global Telemedicine, Inc., Amwell, Medtronic, Cerner, CISCO Systems, Doctor On Demand, Siemens Healthcare, GE HealthCare, Doximity, MDLive, PlushCare, Doxy.me, Vidyo und CareCloud, Inc.

Vorschriften, insbesondere der Health Insurance Portability and Accountability Act (HIPAA) von 1996 und seine Änderungen im Rahmen des Health Information Technology for Economic and Clinical Health (HITECH) Act, wirken sich positiv auf das Marktwachstum aus.

Diese Vorschriften spielen eine entscheidende Rolle bei der Gewährleistung der sicheren Handhabung und des Datenschutzes digitaler Gesundheitsinformationen und gestalten den betrieblichen Rahmen und die Compliance-Standards für Telegesundheitsdienste, insbesondere in den USA.

Wichtigste Highlights:

Die Größe der globalen Telegesundheitsbranche wurde im Jahr 2023 auf 118,45 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 24,54 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 51,16 % bei einer Bewertung von 60,60 Milliarden US-Dollar.

Das Telecare-Segment erzielte im Jahr 2023 einen Umsatz von 35,68 Milliarden US-Dollar.

Das Softwaresegment summierte sich im Jahr 2023 auf 55,71 Milliarden US-Dollar.

Das webbasierte Segment wird bis 2031 voraussichtlich 182,76 Milliarden US-Dollar erreichen.

Das Anbietersegment wird bis 2031 voraussichtlich 429,21 Milliarden US-Dollar erreichen.

Die Telegesundheitsbranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,29 % wachsen.

Markttreiber

„Integration von Technologien wie Blockchain und KI“

Die Integration fortschrittlicher Technologien wie Blockchain und KI steigert das Potenzial des Telegesundheitsmarkts erheblich. Bei der Bekämpfung von Infektionskrankheiten ermöglicht Telemedizin eine zeitnahe und effiziente Gesundheitsversorgung, indem sie Ferndiagnose, -überwachung und -behandlung ermöglicht.Dieser Ansatz trägt dazu bei, die Ausbreitung von Krankheiten einzudämmen, ermöglicht frühzeitige Interventionen und verringert den Druck auf traditionelle Gesundheitssysteme.

Das dezentrale und sichere Framework der Blockchain gewährleistet Datenintegrität und Datenschutz und geht auf wichtige Probleme beim Informationsaustausch im Gesundheitswesen ein.KI mit ihren Fähigkeiten für genaue Diagnosen, personalisierte Behandlungspläne und prädiktive Analysen ermöglicht es Gesundheitsdienstleistern, Patientendaten aus der Ferne zu analysieren und so eine fundierte Entscheidungsfindung und verbesserte Ergebnisse zu ermöglichen.

Darüber hinaus verbessern KI-gesteuerte Chatbots und virtuelle Assistenten das Patientenerlebnis durch zeitnahe Informationen, Terminplanung und kontinuierliche Unterstützung.Zusammengenommen stellen Telemedizin und diese Technologien eine transformative Chance dar, die Gesundheitsversorgung angesichts anhaltender und neu auftretender Infektionsbedrohungen voranzutreiben.

Im Januar 2025 führte Helfie AI, ein australisches Gesundheitstechnologie-Startup, eine Telegesundheitsplattform ein, die KI und Blockchain integriert, um Selbsttests auf Erkrankungen wie COVID-19, Tuberkulose und sexuell übertragbare Infektionen (STIs) zu ermöglichen. Die Plattform hat weltweit über 70 Unternehmens- und Regierungskunden gewonnen.

Marktherausforderung

„Bedenken bezüglichHygiene, Sauberkeit und Verhaltensbarrieren“

Eines der größten Hindernisse ist die Herausforderung, Hygiene- und Sauberkeitsstandards bei virtuellen Interaktionen im Gesundheitswesen sicherzustellen, insbesondere wenn herkömmliche körperliche Untersuchungen nicht möglich sind. Diese Hürde erfordert die Entwicklung standardisierter Protokolle und die Integration von Fernüberwachungsgeräten, um die Sauberkeit aufrechtzuerhalten, ohne die Genauigkeit der Bewertungen zu beeinträchtigen.

Darüber hinaus müssen verhaltensbedingte Hindernisse, die einer weit verbreiteten Einführung von Telegesundheitsdiensten im Wege stehen, durch umfassende Aufklärungs- und Sensibilisierungskampagnen angegangen werden, wobei die Wirksamkeit, Bequemlichkeit und Sicherheit der virtuellen Pflege betont wird.

Markttrend

„Fokus auf personalisierte und präventive Pflege durch digitale Plattformen“

Der Telegesundheitsmarkt konzentriert sich zunehmend auf personalisierte und präventive Pflege über digitale Plattformen mit dem Ziel, Gesundheitsdienste an individuelle Bedürfnisse anzupassen und Gesundheitsprobleme proaktiv anzugehen, bevor sie eskalieren.Dieser Ansatz nutzt fortschrittliche Technologien zur Analyse von Patientendaten und ermöglicht es Gesundheitsdienstleistern, maßgeschneiderte Pflegepläne und frühzeitige Interventionen anzubieten.

Digitale GesundheitTools wie mobile Anwendungen und tragbare Geräte erleichtern die kontinuierliche Überwachung von Gesundheitsmetriken und ermöglichen es Patienten, sich aktiv an ihrem Gesundheitsmanagement zu beteiligen.Gesundheits-Apps können beispielsweise personalisierte Tipps bereitstellen und so die Patienteneinbindung und die Einhaltung präventiver Maßnahmen verbessern.

Im Januar 2025 ist MyBVI eine Smartphone-Anwendung, die anhand von zwei Fotos das Risiko für Herzerkrankungen, Schlaganfall und Diabetes bewertet. Es liefert einen Body Volume Index (BVI), der 23 % genauer ist als der BMI und ein genaueres Maß für die Körperzusammensetzung und Gesundheitsrisiken bietet.

Function Health, mitbegründet von Dr. Mark Hyman, bietet personalisierte Gesundheitstests mit umfangreichen Bluttests, die über 105 Messwerte abdecken. Es liefert detaillierte Gesundheitsberichte, ohne spezifische Behandlungen zu verschreiben, wobei der Schwerpunkt auf Prävention und proaktivem Gesundheitsmanagement liegt.

Nach Produkt (Software, Hardware, Dienstleistungen): Das Softwaresegment erzielte im Jahr 2023 aufgrund seiner Anwendungen, günstiger Regierungsinitiativen und einer steigenden Nachfrage nach technologisch fortschrittlichen IT-Lösungen für das Gesundheitswesen einen Umsatz von 55,71 Milliarden US-Dollar.

Nach Bereitstellungsmodell (webbasiert, cloudbasiert, lokal): Das webbasierte Segment hielt im Jahr 2023 aufgrund seiner zunehmenden Akzeptanz bei Unternehmen einen Marktanteil von 45,90 %.

Nach Anwendung (Telecare, Teleradiologie, Telepsychiatrie, Telekonsultation, Tele-Intensivstation, andere): Das Teleradiologiesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,25 % wachsen, was auf die Fortschritte in der Bildgebungstechnologie zurückzuführen ist, die genaue Ferndiagnosen ermöglichen, und die steigende Nachfrage nach Ferngesundheitslösungen.

Nach Endnutzern (Zahler, Anbieter, Patienten): Das Anbietersegment wird aufgrund des zunehmenden Bewusstseins der Gesundheitsfachkräfte bis 2031 voraussichtlich 429,21 Milliarden US-Dollar erreichen.

TelegesundheitsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika hatte im Jahr 2023 einen bedeutenden Marktanteil von rund 51,16 % im Wert von 60,60 Milliarden US-Dollar. Zu den Schlüsselfaktoren, die den Markt in der Region antreiben, gehören die höheren IT-Ausgaben im Gesundheitswesen, die schnelle Einführung von Smartphones, ein erheblicher Mangel an primären Pflegekräften, Fortschritte bei den Versorgungsnetzen, eine wachsende geriatrische Bevölkerung, ein Anstieg der Prävalenz chronischer Krankheiten, steigende Gesundheitskosten und ein steigender Bedarf an verbesserter Prävention und Behandlung chronischer Erkrankungen.

Der Telegesundheitsmarkt in den USAdominiertDie Region hat sich dank innovativer Softwareentwicklung weiterentwickeltGesundheitsmanagementund die Präsenz mehrerer Marktteilnehmer, die in verschiedenen Segmenten wie Mobilfunk- und Netzwerkbetrieb tätig sind.

Allerdings wird erwartet, dass der Markt im asiatisch-pazifischen Raum im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 26,29 % das schnellste Wachstum verzeichnen wird. Es wird erwartet, dass Faktoren wie die wachsenden Investitionen und die geriatrische Bevölkerung in Ländern wie Japan und Indien sowie technologische Fortschritte im Bereich der digitalen Gesundheit und Forschungsinitiativen der Hauptakteure in der Region zum Marktwachstum beitragen.

Beispielsweise investierte die australische Regierung im Jahr 2023 rund 107,2 Millionen US-Dollar in digitale Gesundheitsprogramme und Innovationen, um ihr Gesundheitssystem zu aktualisieren.

Auch regulatorische Rahmenbedingungen spielen eine wichtige Rolle bei der Gestaltung des Marktes.

In NordamerikaIn den USA gibt es ein zweistufiges Regulierungssystem mit Bundes- und Landesbehörden, die die Telegesundheitsdienste überwachen. Auf Bundesebene gewährleistet der Health Insurance Portability and Accountability Act (HIPAA) den Datenschutz und die Sicherheit von Patientendaten. Die Zulassung von Ärzten wird durch staatliche Vorschriften geregelt, wobei einige Staaten Paritätsgesetze erlassen, die eine gleiche Erstattung für Telemedizin- und persönliche Dienstleistungen vorschreiben. Darüber hinaus erleichtert der Interstate Medical Licensure Compact (IMLC) die Lizenzierung mehrerer Bundesstaaten für Ärzte.

In Kanada, Telegesundheit wird von Bundes- und Landesregierungen reguliert. Das Gesetz zum Schutz personenbezogener Daten und elektronischer Dokumente (PIPEDA) regelt den Datenschutz für Telegesundheitsdienste, während die Provinzbehörden die Lizenzierung und Gesundheitsversorgung verwalten.

Im asiatisch-pazifischen RaumIn Ländern wie China, Japan, Indien und Australien gibt es unterschiedliche Regulierungsansätze für die Telegesundheit. In China überwacht die Nationale Gesundheitskommission (NHC) die Telemedizin-Praxis mit spezifischen Richtlinien für Internet-Krankenhäuser und Ferndiagnosen. Der Datenschutz wird durch das Gesetz zum Schutz personenbezogener Daten (PIPL) und das Gesetz zur Cybersicherheit geschützt und gewährleistet die Einhaltung strenger Lokalisierungs- und Sicherheitsanforderungen.

Japans Telegesundheitsrahmen, der vom Ministerium für Gesundheit, Arbeit und Soziales (MHLW) reguliert wird, erlaubt Telemedizin unter bestimmten Bedingungen. Das Gesetz zum Schutz personenbezogener Daten (APPI) regelt den Datenschutz und legt besonderen Wert auf die Einwilligung des Patienten und den sicheren Umgang mit Daten.

Indiens Telegesundheitsrahmen, der in den Telemedicine Practice Guidelines 2020 dargelegt ist, standardisiert Ferngesundheitsdienste.

In AustralienDer Medicare Benefits Schedule (MBS) deckt Telegesundheitsdienste ab, wobei es während der Pandemie zu einer deutlichen Ausweitung kam. Die Therapeutic Goods Administration (TGA) reguliert digitale Gesundheitsprodukte, während der Datenschutz durch den Privacy Act von 1988 und den My Health Records Act von 2012 gewährleistet wird.

Wettbewerbslandschaft

Der Markt zeichnet sich durch eine Vielzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Organisationen. Der Telegesundheitsmarkt ist hart umkämpft und wird durch technologische Fortschritte, Servicedifferenzierung und sich verändernde Verbraucherbedürfnisse angetrieben.

Wichtige Akteure, darunter etablierte Firmen und aufstrebende Start-ups, konkurrieren mit dem Angebot umfassender Lösungen wie virtuelle Beratungen, Fernüberwachung und KI-gesteuerte Diagnose. Technologische Innovation steht im Mittelpunkt: KI, IoMT-Geräte und Blockchain ermöglichen personalisierte Pflege, Echtzeitüberwachung und sicheres Datenmanagement.

Unternehmen konzentrieren sich auch auf integrierte Gesundheitsökosysteme, die Telekonsultationen, E-Rezepte und hybride Versorgungsmodelle kombinieren, um das Benutzererlebnis zu verbessern und Arbeitsabläufe zu optimieren. Strategische Kooperationen mit Versicherern, Pharmaunternehmen und Technologieanbietern stärken die Marktpräsenz und Skalierbarkeit weiter.

Regulatorische Anpassungsfähigkeit und Kosteneffizienz sind entscheidend für den Erfolg, da sich Telemedizinunternehmen in unterschiedlichen rechtlichen Umgebungen und preissensiblen Märkten bewegen müssen. Der Telegesundheitsmarkt ist von Konsolidierung geprägt, wobei Fusionen und Übernahmen die Größe und Diversifizierung vorantreiben. Das Vertrauen der Verbraucher, das durch robuste Datensicherheit, transparente Preise und klinische Exzellenz entsteht, bleibt ein wesentliches Unterscheidungsmerkmal.

Wichtige Marktteilnehmer konzentrieren sich auf die Verbesserung des digitalen Gesundheitserlebnisses, indem sie zahlreiche Lösungen über verschiedene Abonnementpläne anbieten und Wert auf Datensicherheit legen, während einige Chatbot-Dienste für grundlegende medizinische Anfragen und einmalige Konsultationen entwickeln.

WeChat bietet beispielsweise in China Chatbot-Dienste für grundlegende medizinische Anfragen und andere mobile Gesundheitslösungen an, etwa für die Buchung von Terminen, den Zugriff auf Krankenakten und die Bezahlung von Arztrechnungen.

Im Juni 2024 gründeten MetroHealth und MUSC Health Ovatient, das erste virtuelle Gesundheitsunternehmen. Ovatient lässt sich über Epic und MyChart in Krankenhaussysteme und Patientenakten integrieren und bietet so ein personalisiertes Patientenerlebnis, das Pflegeteams mit Daten nahezu in Echtzeit versorgt.

Liste der wichtigsten Unternehmen im Telegesundheitsmarkt:

Im Oktober 2023, Glenn Gaunt MD, gab seine offizielle Einführung bekannt und stellt eine Alternative zur traditionellen Gesundheitsversorgung vor. Die Plattform bietet zugängliche und bequeme Gesundheitsdienste, die es Patienten ermöglichen, bequem von zu Hause aus medizinische Versorgung zu erhalten.

Im September 2023Apollo Telehealth führte Tele-Notfall-Intensivdienste in neun NTPC-Werken ein und verbesserte so die Kapazitäten für die Intensivpflege. Diese Initiative zielt darauf ab, medizinische Fernüberwachung und Unterstützung in Notfallsituationen bereitzustellen und dabei fortschrittliche Telegesundheitstechnologien zu nutzen.

Im August 2023, Spark Biomedical führte Telegesundheitsdienste für Sparrow Ascent ein, um den Patientenzugang zu Opioid-Entzugsbehandlungen zu verbessern. Sparrow Ascent ist ein medikamentengestütztes Behandlungsprogramm (MAT), das umfassende Betreuung für Personen bietet, die mit einer Opioidkonsumstörung zu kämpfen haben. Das Programm nutzt eine Kombination aus Medikamenten, Beratung und Unterstützungsdiensten, um Patienten zu einer langfristigen Genesung zu verhelfen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Telegesundheitsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.