Marktgröße, Marktanteil, Wachstum und Branchenanalyse für technische Isolierungen, nach Material (Elastomerschaum, Glaswolle, Steinwolle, andere), nach Produkttyp (Wärmedämmung, Kältedämmung, Schalldämmung), nach Anwendung (HLK, Industrieprozesse, Öl und Gas, Stromerzeugung), nach Endverbrauchsbranche und regionaler Analyse, 2024-2031

Seiten: 160 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion, den Vertrieb und die Verwendung von Dämmstoffen für industrielle, gewerbliche und technische Anwendungen. Der Schwerpunkt liegt auf der Verbesserung der Energieeffizienz, Temperaturkontrolle, Lärmreduzierung und des Brandschutzes in Sektoren wie Öl und Gas, Energie und Heizungs-, Lüftungs- und Klimatechnik.

Durch die Unterstützung der Nichtwohninfrastruktur fördert der Markt Nachhaltigkeit und betriebliche Effizienz. Der Bericht untersucht kritische treibende Faktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum im Prognosezeitraum beeinflussen.

Markt für technische IsolierungenÜberblick

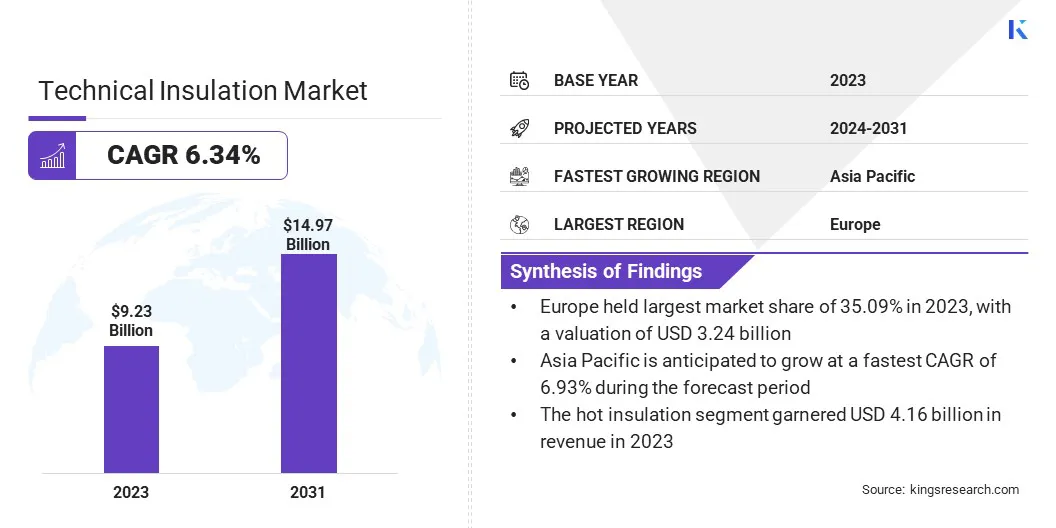

Die globale Marktgröße für technische Isolierungen belief sich im Jahr 2023 auf 9,23 Milliarden US-Dollar, was 2024 auf 9,74 Milliarden US-Dollar geschätzt wird und bis 2031 14,97 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 6,34 % von 2024 bis 2031 entspricht.

Das Marktwachstum wird durch die steigende Nachfrage nach kompakten, energieeffizienten und nachhaltigen Lösungen vorangetrieben. Fortschrittliche Isolationstechnologien ermöglichen eine erhöhte interne Kapazität, eine verbesserte Wärmeleistung und eine größere Anwendungsvielfalt.

Zu den wichtigsten in der technischen Isolierungsbranche tätigen Unternehmen gehören ROCKWOOL Danmark A/S, Kingspan Group, Knauf Insulation, Compagnie de Saint-Gobain, ARMACELL, Owens Corning, Zotefoams plc., Recticel NV/SA, Aspen Aerogels, Inc., Palziv Ein Hanatziv Agricultural Cooperative Society Ltd., Zarca Spray Foam, Polybond Insulation Private Limited, Winco Technologies, Thermocareindia, Paul Bauder GmbH & Co. KG und andere.

Technische Isolierung ist für die Verbesserung der Energieeffizienz, Sicherheit und Nachhaltigkeit in verschiedenen Branchen wie Öl und Gas, Energieerzeugung, chemische Verarbeitung und HVAC-Systeme von entscheidender Bedeutung. Es unterstützt die Temperaturregulierung, minimiert Wärmeverluste, verhindert Kondensation und reduziert Lärm und Brandrisiken in komplexen Industriebetrieben.

Das Marktwachstum wird durch strenge Umweltvorschriften, steigende Energiekosten und das weltweite Streben nach CO2-Neutralität weiter vorangetrieben, wobei Innovationen bei Materialien wie Aerogelen, Schäumen und nachhaltigen Fasern die Akzeptanz weiter beschleunigen.

Im Februar 2025 enthüllten Forscher der Georgia Tech, dass Isolierungen auf Hanfbasis das Bauwesen in den USA revolutionieren könnten, indem sie die Kohlenstoffemissionen von Gebäuden deutlich reduzieren und das Wachstum eines nachhaltigen heimischen Fertigungssektors unterstützen.

Wichtigste Highlights:

Die Größe der technischen Isolierungsindustrie belief sich im Jahr 2023 auf 9,23 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,34 % wachsen.

Europa hatte im Jahr 2023 einen Marktanteil von 35,09 % bei einer Bewertung von 3,24 Milliarden US-Dollar.

Das Segment Elastomerschaum erwirtschaftete im Jahr 2023 einen Umsatz von 2,50 Milliarden US-Dollar.

Das Segment Wärmedämmung soll bis 2031 einen Umsatz von 6,40 Milliarden US-Dollar erreichen.

Das HVAC-Segment hatte im Jahr 2023 einen Marktanteil von 37,12 %.

Das Energiesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,61 % wachsen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,93 % wachsen.

Markttreiber

„Steigende Nachfrage nach innovativen Materialien“

Das Wachstum des Marktes für technische Isolierung wird durch den Bedarf an innovativen Materialien vorangetrieben, die eine verbesserte Energieeffizienz, geringere Umweltbelastung und Platzoptimierung bieten. Dünnere Dämmlösungen ermöglichen eine größere Innenkapazität ohne Vergrößerung der Außenabmessungen und unterstützen so moderne Designtrends.

Diese Materialien tragen auch zu einer schnelleren Temperaturkontrolle und einem geringeren Energieverbrauch bei und stehen im Einklang mit globalen Nachhaltigkeitszielen. Darüber hinaus ermöglicht ihre Anpassungsfähigkeit die Integration in unkonventionelle Räume und erweitert ihren Einsatzbereich auf Nichtwohn-, Gewerbe- und Industriebereiche.

Im Januar 2024 stellte die Whirlpool Corporation auf der CES ihre SlimTech-Isoliertechnologie vor. Das erstmals in JennAir 30-Zoll-Säulenkühlschranktüren eingeführte Modell bietet bis zu 25 % mehr Innenkapazität, verbesserte Energieeffizienz und größere Designflexibilität.

Marktherausforderung

„Hohe Anschaffungskosten fortschrittlicher Materialien und Technologien“

Eine zentrale Herausforderung, die die Expansion des Marktes für technische Isolierung behindert, sind die hohen Anschaffungskostenfortschrittliche Materialienund Technologien. Diese Lösungen erfordern oft erhebliche Investitionen in Produktion, Installation und Fachkräfte, was die Einführung in preisbewussten Märkten verhindert.

Diese Herausforderung kann jedoch durch eine verstärkte Zusammenarbeit mit der Industrie, staatliche Anreize und Sensibilisierungsprogramme, die langfristige Kosteneinsparungen durch Energieeffizienz hervorheben, bewältigt werden. Mit der Verbesserung der Skaleneffekte und der Rationalisierung der Herstellungsprozesse wird erwartet, dass die Preise sinken und die Marktzugänglichkeit verbessert wird.

Markttrend

„Zunehmende Akzeptanz zirkulärer Materialien“

Der Markt für technische Isolierung erlebt einen deutlichen Wandel hin zur Einführung kreislauffähiger Materialien, insbesondere solcher, die aus Nebenabfällen der Forstwirtschaft stammen. Dieser Trend spiegelt ein wachsendes Engagement für Nachhaltigkeit wider, bei dem Unternehmen versuchen, traditionelle Isoliermaterialien wie Mineralwolle und Kunststoffe zu ersetzen.

Durch die Nutzung erneuerbarer Ressourcen wie Naturfasern reduzieren diese Lösungen Abfall, minimieren die Umweltbelastung und fördern die Ressourceneffizienz. Da die Nachfrage nach umweltfreundlichen Alternativen steigt,KreislaufwirtschaftPrinzipien werden zu einem integralen Bestandteil der Entwicklung fortschrittlicher, nachhaltiger Isolationstechnologien.

Im Mai 2024 sicherte sich Fiberwood 8,76 Millionen US-Dollar, um die nachhaltige Isolierung von Nebenflüssen der Forstwirtschaft voranzutreiben. Diese Finanzierung unterstützt die Produktskalierbarkeit, Forschung und Entwicklung sowie das internationale Wachstum und stärkt die Position von Fiberwood als Pionier bei ökologischen, wiederverwertbaren und fossilfreien Materialien für die Bauindustrie.

Schnappschuss des Marktberichts für technische Isolierungen

Segmentierung

Einzelheiten

Nach Material

Elastomerschaum, Glaswolle, Steinwolle, andere

Nach Produkttyp

Wärmedämmung, Kältedämmung, Schalldämmung

Auf Antrag

HVAC, Industrieprozesse, Öl und Gas, Energieerzeugung

Nach Endverbrauchsbranche

Bauwesen, Industrie, Energie, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Material (Elastomerschaum, Glaswolle, Steinwolle und andere): Das Segment Elastomerschaum erwirtschaftete im Jahr 2023 2,50 Milliarden US-Dollar aufgrund seiner überlegenen thermischen Leistung, Haltbarkeit und der wachsenden Nachfrage nach energieeffizienten Lösungen im Bauwesen.

Nach Produkttyp (Wärmedämmung, Kältedämmung und Schalldämmung): Das Segment der Wärmedämmung hatte im Jahr 2023 einen Anteil von 45,09 %, angetrieben durch seinen umfangreichen Einsatz in industriellen Prozessen und der Stromerzeugung, unterstützt durch die Notwendigkeit der Energieeinsparung.

Nach Anwendung (HVAC, Industrieprozesse sowie Öl und Gas, Stromerzeugung): Das HVAC-Segment wird bis 2031 voraussichtlich 5,17 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach energieeffizienten Systemen und umweltfreundlichen Baupraktiken im Wohn- und Gewerbesektor.

Nach Endverbrauchsbranche (Bauwesen, Industrie, Energie und andere): Das Energiesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,61 % wachsen, gestützt durch den steigenden Bedarf an Isolierungslösungen bei Projekten für erneuerbare Energien und der energieeffizienten Infrastrukturentwicklung.

Markt für technische IsolierungenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der technischen Isolierung in Europa lag im Jahr 2023 bei rund 35,09 % und wurde auf 3,24 Milliarden US-Dollar geschätzt. Diese Dominanz wird durch strenge Umweltvorschriften und einen starken Fokus auf Nachhaltigkeit verstärkt.

Das Engagement der Region für Energieeffizienz, die Einführung erneuerbarer Energien und umweltfreundliche Baupraktiken hat die Nachfrage nach fortschrittlichen Dämmlösungen deutlich erhöht.

Europäische Länder legen Wert auf umweltfreundliche Materialien wie zirkuläre und recycelbare Isolierungen, insbesondere im Bau- und Industriesektor. Darüber hinaus stärken staatliche Initiativen zur Förderung einer energieeffizienten Infrastruktur die führende Marktstellung der Region.

Es wird geschätzt, dass die Industrie für technische Isolierung im asiatisch-pazifischen Raum im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,93 % wachsen wird. Dieses Wachstum wird durch die rasche Urbanisierung, Industrialisierung und eine steigende Nachfrage nach energieeffizienten Lösungen stimuliert.

Länder wie Indien und China investieren stark in Infrastruktur und Bauwesen, wo energieeffiziente Dämmstoffe für die Verbesserung der Gebäudeleistung unerlässlich sind.

Darüber hinaus beschleunigen der wachsende Fokus der Region auf nachhaltige Baupraktiken und strenge Vorschriften zum Energieverbrauch die Einführung fortschrittlicher Dämmtechnologien.

Im Februar 2023 erwarb Saint-Gobain U.P. Twiga Fiberglass Ltd., ein führendes Unternehmen im indischen Glaswolle-Isolierungssektor. Diese Akquisition stärkt Saint-Gobains Position bei Innen- und Fassadenlösungen und unterstützt die steigende Nachfrage nach Hochleistungsgebäuden, thermischem und akustischem Komfort sowie energieeffizienten Lösungen im Einklang mit seiner nachhaltigen Baustrategie in Indien.

Regulatorische Rahmenbedingungen

In den USADas Green Building Program der EPA fördert nachhaltige Materialien, einschließlich Isolierung, und steigert so die Nachfrage nach umweltfreundlichem Bauen.

In der EUDie überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EU/2024/1275) und die Energieeffizienzrichtlinie (EU/2023/1791) betonen Energieeffizienz, Dekarbonisierung und Investitionsstabilität und fördern die Einführung leistungsstarker Dämmstoffe.

In IndienDie National Building Code (NBC) legt umfassende Richtlinien fest, die Sicherheit, Nachhaltigkeit und Energieeffizienz im Bauwesen priorisieren und fortschrittliche Dämmtechnologien unterstützen.

Wettbewerbslandschaft

Unternehmen der technischen Isolierungsbranche konzentrieren sich zunehmend auf die Entwicklung innovativer, energieeffizienter Lösungen, um den wachsenden Nachhaltigkeitsanforderungen gerecht zu werden. Sie investieren in fortschrittliche Technologien, um die Isolationsleistung zu verbessern, die Korrosionsbeständigkeit zu verbessern und die Umweltbelastung zu reduzieren.

Darüber hinaus legen Unternehmen Wert auf die Integration umweltfreundlicher Materialien und die Erweiterung ihres Produktportfolios, um maßgeschneiderte Lösungen für verschiedene Industrie- und Bauanwendungen anzubieten und gleichzeitig die Einhaltung sich entwickelnder Vorschriften und Energieeffizienzstandards sicherzustellen.

Im März 2024 stellte ROCKWOOL den ProRox PS 965 mit CR-Tech vor, die erste Steinwolleisolierung mit integriertem Korrosionsinhibitor. Diese Innovation bietet einen fünfmal besseren Schutz gegen Korrosion unter der Isolierung (CUI) für Rohrleitungssysteme von Industrieanlagen. Die CR-Tech- und WR-Tech-Technologien verbessern die Wasserabweisung sowie die thermischen und akustischen Eigenschaften und vereinfachen die Installation, wodurch Energieverbrauch, Ausfallzeiten und Wartungskosten reduziert und gleichzeitig die Anlageneffizienz und -sicherheit verbessert werden.

Liste der wichtigsten Unternehmen im Markt für technische Isolierung:

Palziv Ein Hanatziv Agricultural Cooperative Society Ltd.

Zarca Sprühschaum

Polybond Insulation Private Limited

Winco Technologies

Thermocareindia

Paul Bauder GmbH & Co. KG,

Aktuelle Entwicklungen (Produkteinführung)

Im Januar 2025Knauf Insulation brachte Power-teK RL 220 ALU auf den Markt, eine leichte, leistungsstarke Dämmlösung für großtechnische Industrieanwendungen. Sie bietet einfache Installation, außergewöhnliche thermische Effizienz und eine wetterbeständige Aluminiumverkleidung. Das zu 80 % aus recyceltem Material und der ECOSE-Technologie hergestellte Produkt erhöht die Nachhaltigkeit, verkürzt die Installationszeit und gewährleistet eine langfristige Haltbarkeit. Power-teK RL 220 ALU spiegelt Knaufs Engagement für die Bereitstellung innovativer, umweltfreundlicher Lösungen wider, die auf die Kundenbedürfnisse im Bereich der industriellen Isolierung zugeschnitten sind.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für technische Isolierung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.