Marktgröße, Anteil, Wachstum und Branchenanalyse für Systemintegratoren, nach Service (Infrastrukturintegration, Anwendungsintegration, Beratung), nach Endbenutzer (Öl und Gas, Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Energie und Energie, Chemie, andere) und regionale Analyse. 2025-2032

Seiten: 150 | Basisjahr: 2024 | Veröffentlichung: Juli 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Systemintegratoren entwerfen und implementieren komplexe IT-Lösungen, indem sie Hardware-, Software-, Netzwerk- und Speicherkomponenten in einem einheitlichen System kombinieren. Ihr Fachwissen gewährleistet nahtlose Interoperabilität und optimierte Leistung über verschiedene Technologien und Plattformen hinweg.

Der Markt deckt ein breites Spektrum an Dienstleistungen ab, darunter Beratung, Infrastrukturintegration, Anwendungsintegration und Datenmanagement. Diese Lösungen werden in den Branchen Fertigung, Energie, Verteidigung, Gesundheitswesen und Telekommunikation eingesetzt, um Abläufe zu rationalisieren, die Effizienz zu verbessern und Initiativen zur digitalen Transformation zu unterstützen.

Markt für SystemintegratorenÜberblick

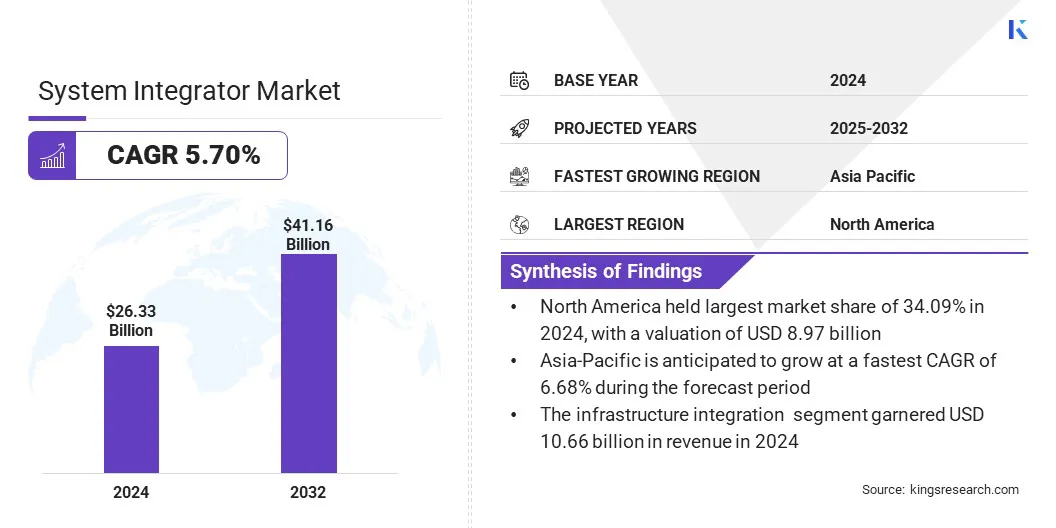

Die globale Marktgröße für Systemintegratoren wurde im Jahr 2024 auf 26,33 Milliarden US-Dollar geschätzt und wird voraussichtlich von 27,78 Milliarden US-Dollar im Jahr 2025 auf 41,16 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,70 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch den zunehmenden Bedarf an zusammenhängenden Informationstechnologie-Ökosystemen in Branchen wie Fertigung, Gesundheitswesen, Energie und Telekommunikation vorangetrieben. Der zunehmende Fokus von Unternehmen auf die Optimierung der betrieblichen Effizienz, die Verbesserung der Interoperabilität und die Ermöglichung eines nahtlosen Datenflusses treibt die Einführung von Systemintegrationsdiensten voran.

Wichtigste Highlights

Die Größe der Systemintegratorbranche wurde im Jahr 2024 auf 26,33 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,70 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09 % bei einer Bewertung von 8,97 Milliarden US-Dollar.

Das Segment Infrastrukturintegration erzielte im Jahr 2024 einen Umsatz von 10,66 Milliarden US-Dollar.

Das Öl- und Gassegment wird bis 2032 voraussichtlich 10,00 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,68 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Systemintegratoren tätig sind, gehören Accenture, NTT DATA Group Corporation, The RoviSys Company, Prime Controls, LP, Deloitte, TATA Consultancy Services Limited, Quad Plus, Infosys Limited, IBM, ANDRITZ, Wunderlich-Malec Engineering, Inc., John Wood Group PLC, ATS Corporation, Tesco Controls und Capgemini.

Die wachsende Bedeutung der digitalen Transformation, Automatisierung und Echtzeit-Datenanalyse unterstützt die Marktexpansion. Kontinuierliche Fortschritte im Cloud Computing,Industrielles Internet der Dinge (IoT), künstliche Intelligenz und zunehmende Investitionen in intelligente Infrastrukturprojekte beschleunigen ebenfalls die Marktentwicklung.

Im September 2023 erweiterte EPAM seine Partnerschaft mit Microsoft, indem es zu einem Globally Managed Enterprise Systems Integrator wurde und damit seine Fähigkeit zur Bereitstellung umfangreicher cloudnativer und KI-gestützter Lösungen verbesserte. Der Schwerpunkt der Partnerschaft liegt auf der Beschleunigung der digitalen Transformation und Plattformmodernisierung durch Microsoft Azure-Technologien.

Markttreiber

Zunehmende Komplexität von Unternehmens-IT-Umgebungen

Der Fortschritt des Systemintegratormarktes wird durch die wachsende Komplexität der IT-Umgebungen von Unternehmen in allen Branchen vorangetrieben. Unternehmen verwalten und erweitern eine Mischung aus Anwendungen, Plattformen und Infrastrukturen, die lokale Systeme, Cloud-Dienste und Hybridmodelle umfassen. Sie stimmen sich außerdem mit mehreren Anbietern, Technologien und Datenquellen ab, um einen reibungslosen Betrieb aufrechtzuerhalten und die geschäftliche Agilität zu unterstützen.

Dieser Wandel wird durch den steigenden Bedarf an Datenzugriff in Echtzeit, verbesserter Cybersicherheit und Compliance zusätzlich unterstützt. Die zunehmende Komplexität von Technologie-Ökosystemen zwingt Unternehmen dazu, Systemintegratoren zu engagieren, die umfassende, sichere und skalierbare Integrationslösungen bereitstellen und so die Marktexpansion beschleunigen können.

Marktherausforderung

Komplexität bei der Gewährleistung einer nahtlosen Integration über mehrere Anbieter hinweg

Der Markt für Systemintegratoren wird von der Komplexität beeinflusst, die mit der Erzielung einer nahtlosen Integration über mehrere Anbieter hinweg verbunden ist. Unternehmen betreiben häufig unterschiedliche Technologie-Stacks, die von verschiedenen Hardware-, Software- und Dienstanbietern stammen und jeweils einzigartige Kompatibilitäts- und Interoperabilitätsanforderungen haben.

Inkonsistenzen in Protokollen, häufige herstellerspezifische Updates und unterschiedliche Architektur-Frameworks tragen zu Integrationsschwierigkeiten bei. Diese Komplikationen können die Systemleistung beeinträchtigen, die Projektzeitpläne verlängern und die Betriebsrisiken erhöhen.

Um diese Komplexität zu bewältigen, entwickeln Systemintegratoren standardisierte Integrationsframeworks und setzen fortschrittliche Middleware-Lösungen ein. Sie verbessern außerdem das plattformübergreifende Know-how, führen Automatisierungstools ein und bauen starke Lieferantenpartnerschaften auf, um die systemübergreifende Abstimmung sicherzustellen.

Darüber hinaus werden kontinuierliche Überwachung, proaktive Wartung und adaptive Integrationsstrategien genutzt, um die langfristige Interoperabilität und Systemeffizienz aufrechtzuerhalten.

Markttrend

Verbreitung der IoT/IIoT- und Edge-Computing-Integration

Der Markt wird durch die Verbreitung von Technologien für das Internet der Dinge (IoT) und das industrielle Internet der Dinge (IIoT) geprägt, die Echtzeitüberwachung, Automatisierung und datengesteuerte Entscheidungsfindung ermöglichen. Branchen wie Fertigung, Gesundheitswesen und Energie setzen auf Edge Computing, um Daten näher an Geräten zu verarbeiten, Latenzzeiten zu reduzieren und die Reaktionsfähigkeit zu verbessern.

Unternehmen integrieren große Netzwerke aus Sensoren und angeschlossenen Geräten und erzeugen so komplexe Datenflüsse, die eine nahtlose und sichere Systemkoordination erfordern. Als Reaktion darauf liefern Systemintegratoren fortschrittliche Integrationslösungen, die IoT-Plattformen, Edge-Infrastruktur und zentralisierte Systeme in skalierbaren Architekturen kombinieren, um den sich entwickelnden Geschäftsanforderungen gerecht zu werden.

Im Mai 2025 ging Qualcomm eine Partnerschaft mit Advantech ein, um die Edge-KI-Innovation durch die Integration der Dragonwing-KI-Plattformen von Qualcomm in die Edge-Computing-Lösungen von Advantech zu beschleunigen. Ziel der Partnerschaft ist es, die Bereitstellung intelligenter IoT-Anwendungen branchenübergreifend zu vereinfachen und zu beschleunigen.

Schnappschuss des Systemintegrator-Marktberichts

Segmentierung

Details

Durch Service

Infrastrukturintegration, Anwendungsintegration und Beratung

Vom Endbenutzer

Öl und Gas, Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Energie und Energie, Chemie und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Service (Infrastrukturintegration, Anwendungsintegration und Beratung): Das Segment Infrastrukturintegration erwirtschaftete im Jahr 2024 aufgrund der steigenden Nachfrage nach einheitlichen und effizienten IT-Infrastrukturen, die Hardware, Software und Netzwerksysteme verbinden, 10,66 Milliarden US-Dollar.

Nach Endverbrauchern (Öl und Gas, Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Energie und Energie, Chemie und andere): Das Öl- und Gassegment hatte im Jahr 2024 einen Anteil von 24,20 %, was auf den zunehmenden Bedarf an integrierter Automatisierung, Echtzeitüberwachung und fortschrittlichen Steuerungssystemen zur Optimierung komplexer Explorations- und Produktionsabläufe zurückzuführen ist.

Markt für SystemintegratorenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der nordamerikanischen Systemintegratoren lag im Jahr 2024 bei 34,09 %, was einem Wert von 8,97 Milliarden US-Dollar entspricht. Diese Dominanz wird auf die fortschrittliche Technologieinfrastruktur der Region und die starke Akzeptanz von zurückgeführtdigitale TransformationInitiativen und erhebliche Investitionen in Automatisierung und intelligente Branchenlösungen.

Die Präsenz großer Systemintegratoren und ein gut etabliertes Netzwerk von Technologieanbietern verbessern die Bereitstellung umfassender Integrationsdienste. Regulatorische Standards zur Unterstützung von Datensicherheit, Interoperabilität und Systemzuverlässigkeit stärken die Marktaktivität zusätzlich.

Darüber hinaus treibt der wachsende Fokus auf Cybersicherheit, Cloud-Integration und Echtzeit-Datenanalyse die Innovation und Einführung von Systemintegrationslösungen in allen Branchen voran.

Im März 2025 erwarb Convergint Delco Security, um seine Systemintegrationskapazitäten in ganz Kanada zu stärken und seine Dienstleistungen in den Bereichen Gesundheitswesen, Bildung, Versorgung, Immobilien und Regierung zu erweitern. Durch die Übernahme kommen über 70 Delco-Mitarbeiter hinzu und erweitern die Kompetenz von Convergint bei der Bereitstellung integrierter Sicherheits-, Kommunikations- und standortbasierter Lösungen für komplexe Einrichtungen.

Die Systemintegratorbranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,68 % wachsen. Dieses Wachstum ist auf die schnelle Industrialisierung, die Ausweitung der Fertigungskapazitäten und die zunehmende Einführung von Automatisierungstechnologien in Schlüsselsektoren zurückzuführen.

Die steigende Nachfrage nach digitaler Infrastruktur durch wachsende kleine und mittlere Unternehmen und aufstrebende Technologiezentren beschleunigt die Marktentwicklung weiter. Regierungsinitiativen zur Modernisierung von Industrien, zur Steigerung der Energieeffizienz und zur Förderung von Smart-City-Projekten führen zu einer starken Nachfrage nach Systemintegrationsdiensten.

Kooperationen zwischen globalen Technologieanbietern, lokalen Systemintegratoren und Forschungseinrichtungen sowie Fortschritte bei IoT- und Edge-Computing-Technologien stärken die Integrationsfähigkeiten und unterstützen das regionale Marktwachstum.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDie Datenschutz-Grundverordnung (DSGVO) regelt die Verarbeitung personenbezogener Daten durch Systemintegratoren. Es schreibt strenge Datenschutz- und Datenschutzanforderungen für Integratoren vor, die personenbezogene Daten innerhalb und außerhalb der EU verarbeiten.

In den USADas National Institute of Standards and Technology Cybersecurity Framework (NIST CSF) regelt Cybersicherheitspraktiken für Systemintegratoren. Es bietet Richtlinien für die Verwaltung und Reduzierung von Cybersicherheitsrisiken in integrierten Systemen.

In AustralienDer Privacy Act 1988 regelt den Umgang mit personenbezogenen Daten durch Systemintegratoren. Dazu gehören die australischen Datenschutzgrundsätze (APPs), die regeln, wie Integratoren personenbezogene Daten sammeln, verwenden, offenlegen und sichern.

Wettbewerbslandschaft

Die Systemintegratorbranche besteht aus einem breiten Spektrum etablierter multinationaler Unternehmen und spezialisierter regionaler Akteure. Diese Akteure arbeiten aktiv daran, ihr Serviceangebot zu erweitern und ihre globale Präsenz durch Innovation, Diversifizierung und strategische Akquisitionen auszubauen.

Führende Unternehmen investieren stark in Forschung und Entwicklung, um die Integrationsmöglichkeiten für neue Technologien wie Cloud Computing, künstliche Intelligenz, industrielles Internet der Dinge (IIoT) und Cybersicherheit zu verbessern. Sie entwickeln außerdem branchenspezifische Lösungen, die auf Sektoren wie Fertigung, Gesundheitswesen, Energie und Automobil zugeschnitten sind, um komplexe Integrationsanforderungen und regulatorische Anforderungen zu erfüllen.

Darüber hinaus gehen Unternehmen Partnerschaften mit Technologieanbietern, Softwareanbietern und Beratungsunternehmen ein, um ihr Serviceangebot zu stärken, die betriebliche Effizienz zu verbessern und die Marktexpansion zu beschleunigen.

Im November 2024 erwarb AVI Systems CCS Southeast, einen regionalen audiovisuellen Systemintegrator, um seine Dienste im gesamten Südosten der USA zu erweitern. Durch die Ergänzung werden die Systemintegrationskapazitäten von AVI für Unternehmens-, Bildungs- und Regierungskunden gestärkt, wobei der CCS-Betrieb in die Struktur von AVI integriert wird.

Im März 2025, OIPInsurtech ist dem Insurity LLC System Integrator Partner-Programm beigetreten, um Cloud-Software-Implementierungen für Versicherer zu verbessern. OIP wird sein Fachwissen mit Versicherungslösungen nutzen, um Einsätze zu rationalisieren und die betriebliche Effizienz für Schaden- und Unfallversicherungsträger, Makler und leitende Generalagenten zu verbessern.

Im Mai 2024AGENA3000 hat SRC System Integrators übernommen, um seine europäische Präsenz zu stärken und sein Fachwissen in den Bereichen Produktinformationsmanagement, Produktdatenmanagement und elektronischer Datenaustausch zu erweitern. Die Übernahme erweitert die Datenmanagementlösungen von AGENA3000 für Kunden in ganz Europa und Nordamerika.

Im Januar 2024, Omron Corporation ernannte Odecopack zum Systemintegrator-Partner und würdigte damit seine Fähigkeiten im Bereich Automatisierungs- und Verpackungslösungen. Ziel der Partnerschaft ist es, den Kundensupport zu verbessern und die Ergebnisse von Automatisierungsprojekten in ganz Nordamerika zu verbessern.

Im Januar 2024, NetNordic hat das schwedische Beratungsunternehmen EdgeGuide übernommen, um seine Rolle als Microsoft Cloud-fokussierter Systemintegrator in den nordischen Ländern zu stärken. Die Übernahme stärkt die Cloud- und Sicherheitskompetenzen von NetNordic und positioniert das Unternehmen in der Lage, der wachsenden Nachfrage nach Microsoft Cloud- und KI-Lösungen für Unternehmen in der Region gerecht zu werden.

Im Oktober 2023, Xceptor hat sich mit Delta Capita zusammengetan, um den Nachhandelsbetrieb vor dem T+1-Abwicklungsmandat zu vereinfachen. Die Partnerschaft kombiniert die Datenautomatisierungsplattform von Xceptor mit der Implementierungskompetenz von Delta Capita, um die Verarbeitungsgeschwindigkeit, Genauigkeit und Einhaltung gesetzlicher Vorschriften für Finanzinstitute zu verbessern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Systemintegrator-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

.webp) Der Marktanteil der nordamerikanischen Systemintegratoren lag im Jahr 2024 bei 34,09 %, was einem Wert von 8,97 Milliarden US-Dollar entspricht. Diese Dominanz wird auf die fortschrittliche Technologieinfrastruktur der Region und die starke Akzeptanz von zurückgeführt

Der Marktanteil der nordamerikanischen Systemintegratoren lag im Jahr 2024 bei 34,09 %, was einem Wert von 8,97 Milliarden US-Dollar entspricht. Diese Dominanz wird auf die fortschrittliche Technologieinfrastruktur der Region und die starke Akzeptanz von zurückgeführt