Marktgröße, Anteil, Wachstum und Branchenanalyse für Synchronkondensatoren, nach Kühltyp (luftgekühlt, wassergekühlt, wasserstoffgekühlt), nach Startmethode (statischer Frequenzumrichter, Pony-Motoren, andere), nach Nennleistung (bis zu 200 MVAR, über 200 MVAR), nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Juni 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion und den Einsatz rotierender Maschinen, die Blindleistung und Spannungsunterstützung für Stromnetze bereitstellen. Diese Geräte verbessern den Leistungsfaktor, stabilisieren die Netzspannung und erhöhen die Systemzuverlässigkeit.

Synchronkondensatoren werden häufig in der Stromübertragung und -verteilung eingesetzt und helfen bei der Integration erneuerbarer Energiequellen und unterstützen die Stromübertragung über große Entfernungen, wodurch ein stabiler und effizienter Netzbetrieb gewährleistet wird. Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neuer Trends und sich entwickelnder regulatorischer Rahmenbedingungen, die die Entwicklung des Marktes bestimmen

Markt für SynchronkondensatorenÜberblick

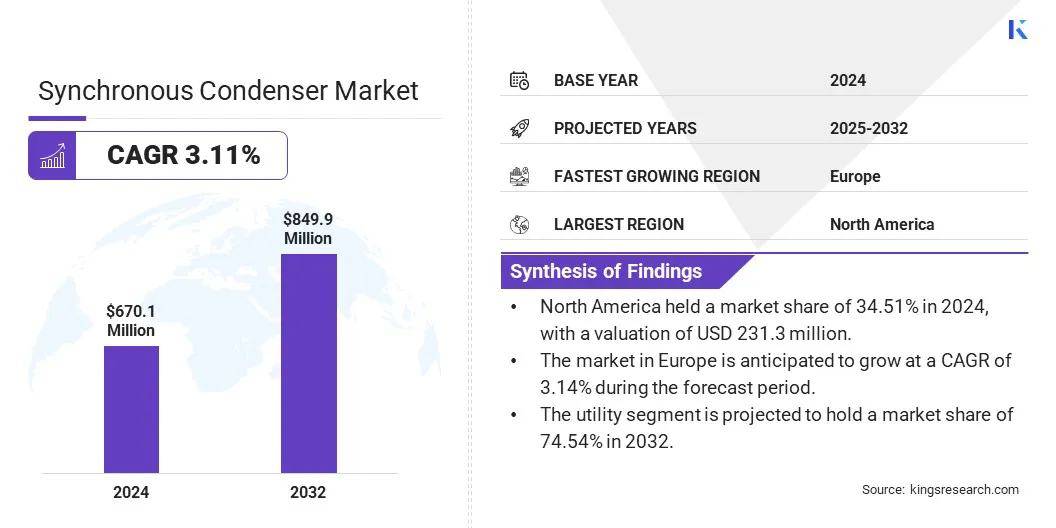

Die globale Marktgröße für Synchronkondensatoren wurde im Jahr 2024 auf 670,1 Millionen US-Dollar geschätzt und wird voraussichtlich von 685,9 Millionen US-Dollar im Jahr 2025 auf 849,9 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,11 % im Prognosezeitraum entspricht.

Der Markt wächst aufgrund der stärkeren Netzintegration zur Spannungsstabilität und Blindleistungsregelung. Die Energiesysteme entwickeln sich durch die Integration erneuerbarer Energien und der Fernübertragung weiter. Synchronkondensatoren sorgen für die notwendige Trägheit und unterstützen die Netzzuverlässigkeit und Betriebsstabilität.

Zu den wichtigsten Unternehmen, die in der Synchronkondensatorindustrie tätig sind, gehören GE Grid Solutions, LLC, ABB, Siemens Energy, Eaton, Toshiba International Corporation Pty Ltd., Mitsubishi Electric Power Products, Inc., ANDRITZ, Siemens Energy, Ansaldo Energia, Fuji Electric Co., Ltd., WEG, Eaton, Baker Hughes Company, Bharat Heavy Electricals Limited und Hitachi Energy Ltd.

Der Markt wird durch die zunehmende Einführung von Hochspannungs-Gleichstrom-Übertragungssystemen (HGÜ) angetrieben, die für eine effiziente Energieübertragung über große Entfernungen unerlässlich sind. HGÜ-Leitungen erfordern eine erhebliche Blindleistungsunterstützung, um die Spannungsstabilität aufrechtzuerhalten und Verluste während der Übertragung zu reduzieren.

Die Stromnetze werden ausgebaut und die überregionale Übertragungskapazität wächst. Daher steigt die Nachfrage nach Synchronkondensatoren, um eine dynamische Blindleistungskompensation zu ermöglichen, die Netzzuverlässigkeit zu erhöhen und Spannungsschwankungen zu stabilisieren, die durch die Integration der HGÜ-Technologie in bestehende Netze entstehen.

Im März 2025 wurde dieMinisterium für Machtgab an, dass der National Electricity Plan-Transmission Systemerweiterungen von 2023 bis 2032 detailliert vorsieht, um einen prognostizierten Spitzenbedarf von 388 GW zu decken, einschließlich erweiterter HGÜ-Leitungen für die Massenstromübertragung über große Entfernungen. Angesichts der ungleichen Erzeugungsressourcen und des steigenden interregionalen Übertragungsbedarfs erfordert der zunehmende Einsatz von HGÜ-Systemen eine Blindleistungsunterstützung, wodurch die Rolle von Synchronkondensatoren bei der Aufrechterhaltung der Netzspannung und -stabilität gestärkt wird.

Wichtigste Highlights:

Die Marktgröße für Synchronkondensatoren wurde im Jahr 2024 auf 670,1 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 3,11 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,51 % bei einer Bewertung von 231,3 Mio. USD.

Das luftgekühlte Segment erwirtschaftete im Jahr 2024 einen Umsatz von 199,1 Millionen US-Dollar.

Das Segment der statischen Frequenzumrichter wird bis 2032 voraussichtlich 511,0 Millionen US-Dollar erreichen.

Das über 200 MVAR-Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 3,36 % verzeichnen.

Das Versorgungssegment wird im Jahr 2032 voraussichtlich einen Marktanteil von 74,54 % halten.

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,14 % wachsen.

Markttreiber

Steigende Integration erneuerbarer Energiequellen und Bedarf an Netzstabilität

Der Markt wird durch die zunehmende Integration erneuerbarer Energiequellen und den daraus resultierenden Bedarf an Netzstabilität angetrieben. Die Wind- und Solarenergieerzeugung schwankt je nach Wetterbedingungen, sodass die Aufrechterhaltung einer konstanten Spannung und Frequenz eine Herausforderung darstellt.

Synchronkondensatoren begegnen diesem Problem, indem sie Trägheit und Blindleistung unterstützen und so eine stabile Stromversorgung gewährleisten. Ihre Fähigkeit, sofort auf Frequenzabweichungen zu reagieren, macht sie zu einem unverzichtbaren Bestandteil moderner Netze mit hoher Verbreitung erneuerbarer Energiequellen. Sie tragen dazu bei, Angebot und Nachfrage auszugleichen und die allgemeine Netzzuverlässigkeit zu verbessern.

Im Oktober 2023,Siemens Energy hat in Shannonbridge einen Synchronkondensator mit einem 160-MWh-Batteriespeichersystem integriert. Dies ist der erste kombinierte Einsatz dieser Technologien in einer einzigen Netzverbindung, wodurch die Netzstabilität und die Nutzung erneuerbarer Energien verbessert werden. Das Projekt liefert eine Trägheitsleistung von 4.000 MW und versorgt 9.500 Haushalte mit Strom, wodurch die Ziele der Energiewende vorangetrieben werden.

Marktherausforderung

Lange Vorlaufzeiten für Fertigung und Inbetriebnahme

Lange Vorlaufzeiten für Fertigung und Inbetriebnahme sind eine große Herausforderung im Markt für Synchronkondensatoren. Diese Maschinen erfordern eine komplexe Konstruktion, kundenspezifische Spezifikationen und eine präzise Montage, wobei von der Bestellung bis zur Bereitstellung oft Monate vergehen.

Verzögerungen in der Produktion, Logistik und Netzintegration verlängern die Zeitpläne zusätzlich und wirken sich auf Projektzeitpläne und Versorgungsplanung aus. Dies ist besonders problematisch in Regionen, in denen erneuerbare Energien schnell ausgebaut werden und in denen eine rechtzeitige Spannungsunterstützung von entscheidender Bedeutung ist.

Unternehmen rationalisieren ihre Lieferketten, investieren in modulare Designs und nutzen digitale Tools für schnelleres Engineering und Testen. Einige Firmen nutzen auch vorhandene Motoren und Generatoren um, um Produktionszeit und -kosten zu reduzieren.

Markttrend

Integration von Synchronkondensatoren

Der Markt registriert die Integration von Synchronkondensatoren in Stromnetze zur Verbesserung der Spannungsstabilität und des Blindleistungsmanagements.

Dieser Trend unterstützt die zunehmende Komplexität moderner Netze, insbesondere mit dem Ausbau der Fernübertragungstechnologien. Synchronkondensatoren werden eingesetzt, um die notwendige Trägheit bereitzustellen, die Stromqualität zu verbessern und die Netzstabilität zu unterstützen, was sie zu einer entscheidenden Komponente für die Aufrechterhaltung einer stabilen und zuverlässigen Stromversorgung in sich entwickelnden Energiesystemen macht.

Im Februar 2025,Ansaldo Energia erhielt einen Auftrag im Wert von 300 Millionen US-Dollar für die Entwicklung, Lieferung, Inbetriebnahme und Wartung von fünf 250-MVAR-Synchronkondensatoren zur Netzstabilisierung in Italien über einen Zeitraum von fünf Jahren und erhöhte damit die Zahl seiner Betriebseinheiten auf 13. Diese Kondensatoren verbessern die Spannungsregelung, sorgen über ein innovatives Schwungradsystem für Trägheit und erhöhen die Netzstabilität und unterstützen ein sicheres Management bei zunehmender Integration erneuerbarer Energien während der Energiewende.

Schnappschuss des Synchronkondensator-Marktberichts

Segmentierung

Einzelheiten

Nach Kühlart

Luftgekühlt,Wassergekühlt, wasserstoffgekühlt

Nach Startmethode

Statischer Frequenzumrichter, Ponymotoren, andere

Nach Nennleistung

Bis zu 200 MVAR, über 200 MVAR

Auf Antrag

Versorgungsunternehmen, Industrie

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Kühlart (luftgekühlt, wassergekühlt, wasserstoffgekühlt): Das luftgekühlte Segment erzielte im Jahr 2024 einen Umsatz von 199,1 Millionen US-Dollar, da es geringere Installations- und Wartungskosten aufweist und sich für Regionen mit Wasserknappheit eignet.

Nach Startmethode (statischFrequenzumrichter, Pony Motors, Andere): Das wasserstoffgekühlte Segment hielt im Jahr 2024 aufgrund seiner überlegenen Kühleffizienz und verbesserten Leistung bei Hochleistungs-Synchronkondensatoren einen Marktanteil von 45,09 %.

Nach Leistungsbewertung (bis zu 200 MVAR, über 200 MVAR): Das Segment über 200 MVAR wird aufgrund der wachsenden Nachfrage nach Blindleistungskompensation mit hoher Kapazität in expandierenden und komplexen Stromnetzen bis 2032 voraussichtlich 526,8 Millionen US-Dollar erreichen.

Nach Anwendung (Versorgungsunternehmen, Industrie): Das Versorgungssegment hatte im Jahr 2032 einen Marktanteil von 74,54 %, was auf umfangreiche Netzstabilisierungsanforderungen und den umfassenden Einsatz von Synchronkondensatoren in Übertragungsnetzen zurückzuführen ist.

Markt für SynchronkondensatorenRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Nordamerika hatte im Jahr 2024 einen Marktanteil von rund 34,51 % bei einer Bewertung von 231,3 Mio. USD. Die Dominanz Nordamerikas auf dem Markt für Synchronkondensatoren wird durch kontinuierliche Investitionen in eine fortschrittliche Netzinfrastruktur gestärkt, um Dekarbonisierungsziele zu unterstützen und die Netzstabilität sicherzustellen.

Die Region verzeichnet einen erheblichen Einsatz von Synchronkondensatoranlagen, um die Spannungsregulierung und das Blindleistungsmanagement in veralteten Übertragungsnetzen zu verbessern.

Diese Bemühungen stehen im Einklang mit umfassenderen regulatorischen Vorgaben, die auf die Reduzierung der CO2-Emissionen und die stärkere Integration erneuerbarer Energien abzielen, und positionieren Nordamerika als wichtigen Akteur bei der Förderung der Technologieeinführung und der Stärkung der Netzstabilität.

Im Juni 2024 gab GE Vernova einen Vertrag mit der National Grid-Abteilung im Bundesstaat New York über die Lieferung und den Bau von zwei 115-kV-Synchronkondensatoranlagen in den Umspannwerken Coffeen und Taylorville bekannt. Jeder Standort wird über drei Synchronkondensatoreinheiten und Prolec GE GSU-Transformatoren verfügen, die die Netzstabilität unterstützen und das Blindleistungsmanagement im Einklang mit den Dekarbonisierungszielen New Yorks verbessern.

Die Synchronkondensatorindustrie in Europa steht vor einem deutlichen Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 3,14 % im Prognosezeitraum. Der Markt in Europa wird durch den strategischen Wandel der Region hin zu Energieunabhängigkeit und Netzsynchronisierung angetrieben.

Die Nachfrage nach Technologien, die Trägheit, Spannungsregulierung und Unterstützung auf Fehlerebene bieten, ist gestiegen, da die Länder ihre Abhängigkeit von externen Stromversorgungssystemen verringern und die Integration erneuerbarer Energien ausbauen. Synchronkondensatoren spielen eine entscheidende Rolle bei der Aufrechterhaltung der Netzstabilität während dieses Übergangs, insbesondere in Ländern, die sich von alten Netzen trennen und sich für mehr Zuverlässigkeit und Sicherheit an das kontinentaleuropäische Netz anpassen.

Regulatorische Rahmenbedingungen

In den USASynchronkondensatoren werden in erster Linie von der Federal Energy Regulatory Commission (FERC) und regionalen Einrichtungen wie der North American Electric Reliability Corporation (NERC) reguliert, die die Netzzuverlässigkeit, Standards und Marktoperationen im Zusammenhang mit Blindleistung und Spannungsregelung überwachen.

In IndienSynchronkondensatoren werden von der Central Electricity Authority (CEA) reguliert, die technische Standards festlegt, und von der Central Electricity Regulatory Commission (CERC), die den Netzbetrieb und die Tarifbestimmungen überwacht und die Zuverlässigkeit und Stabilität des Stromübertragungssystems gewährleistet.

In EuropaSynchronkondensatoren werden vom Europäischen Netzwerk der Übertragungsnetzbetreiber für Elektrizität (ENTSO-E) reguliert, zusammen mit nationalen Regulierungsbehörden, die Netzcodes und technische Standards festlegen und die Systemzuverlässigkeit und -stabilität in verbundenen Stromnetzen gewährleisten.

Wettbewerbslandschaft

Unternehmen, die im Markt für Synchronkondensatoren tätig sind, verfolgen aktiv strategische Initiativen, um ihre Marktposition zu stärken. Wichtige Akteure beteiligen sich an Fusionen und Übernahmen, um ihre technologischen Fähigkeiten und ihre geografische Reichweite zu erweitern. Darüber hinaus werden Produkteinführungen und Projekteinführungen durchgeführt, um den sich entwickelnden Anforderungen an die Netzstabilität gerecht zu werden.

Diese Maßnahmen spiegeln eine Wettbewerbslandschaft wider, die durch kontinuierliche Innovation, Kapazitätserweiterung und Kooperationen gekennzeichnet ist, die darauf abzielen, die wachsende Nachfrage nach fortschrittlichen Netzunterstützungslösungen in globalen Übertragungsnetzen zu decken.

Im Oktober 2024 brachte Litgrid Litauens ersten von drei Synchronkondensatoren im Umspannwerk Telšiai in Betrieb und markierte damit einen großen Schritt in Richtung vollständiger Energieunabhängigkeit. Dieser Schritt unterstützt den Plan des Landes, sich vom von Russland kontrollierten BRELL-System zu trennen und sich mit dem kontinentaleuropäischen Netz zu synchronisieren, wodurch die nationale Energiesicherheit und die Angleichung an die Energieinfrastruktur der Europäischen Union gestärkt werden.

Liste der wichtigsten Unternehmen im Synchronkondensator-Markt:

Im Januar 2025, Quinbrook Infrastructure Partners gab die Fertigstellung und Inbetriebnahme seines Rothienorman-Synchronkondensatorprojekts im Nordosten Schottlands bekannt. Als erstes Pathfinder-II-Projekt, das im Rahmen des Programms des National Energy System Operator in Betrieb genommen wurde, stärkt es die wichtige britische Übertragungsinfrastruktur und unterstützt nationale Ziele für die Netzstabilität und den Übergang zu einem Netto-Null-Energiesystem.

Im Juli 2024, GE Vernova sicherte sich einen Vertrag mit Transelec Holdings Rentas Ltd über die Lieferung von vier Synchronkondensatoren und einem 220-kV-Hochspannungs-Umspannwerk für die chilenischen Projekte Ana María und Monte Mina. Diese Initiativen unterstützen die Dekarbonisierungsstrategie des Landes, indem sie die Netzstabilität verbessern und die Integration erneuerbarer Energien ermöglichen, wobei der kommerzielle Betrieb für 2027 angestrebt wird.

Im März 2024, ABB hat seine Partnerschaft mit SEV erweitert, um einen dritten Synchronkondensator auf der Insel Borðoy zu installieren und so die Netzstabilität für 5.000 Einwohner zu verbessern, da fossil befeuerte Kraftwerke auslaufen. Die 8-MVA-Einheit wird SEVs Ziel von 100 % erneuerbarem Strom unterstützen, indem sie im isolierten Netz der Färöer-Inseln für kritische Trägheit, Fehlerstrom und Spannungsregelung sorgt.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Synchronkondensatoren im Prognosezeitraum?

Wie groß war der Markt im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.