Marktgröße, Anteil, Wachstum und Branche nach Komponenten (Hardware, Software, Service), nach Typ (Transmissionsumsetzer, Vertriebsumspannung), nach Technologie (neu, nachgerüstet), nach Endverwendungsindustrie (Versorgungsunternehmen, Rechenzentren und Cloud-Campus, Öl- und Gas, Bergbau, Transport) und regionale Analyse, Hardware, Software, Service, STATION-Automatisierungsanalyse, nach Komponenten, Hardware, Software, Service). 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: Juli 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Untersuchungsautomatisierungssysteme sind digitale Plattformen, die elektrische Umspannwerke mithilfe intelligenter elektronischer Geräte, Kommunikationsnetzwerke und fortschrittlicher Software verwalten, steuern und schützen. Diese Systeme ermöglichen die Überwachung von Echtzeit, den Fernbetrieb und die datengesteuerten Entscheidungsfindung, wodurch die Effizienz und Sicherheit des Stromnetzbetriebs verbessert wird.

Der Markt konzentriert sich auf die Formulierung digitaler Umspannwerke, fortschrittlicher Schutzschemata und Cybersicherheitsmaßnahmen. Die Automatisierung der Unterstation wird häufig in Stromübertragungsnetzwerken, Industrieanlagen und Integration erneuerbarer Energien eingesetzt, um die Betriebswirkungsgrad, die Verringerung der Ausfallzeiten und die Verbesserung der Raster -Resilienz durch Automatisierung, Fernbetrieb und Vorhersagempfindungslösungen zu gewährleisten.

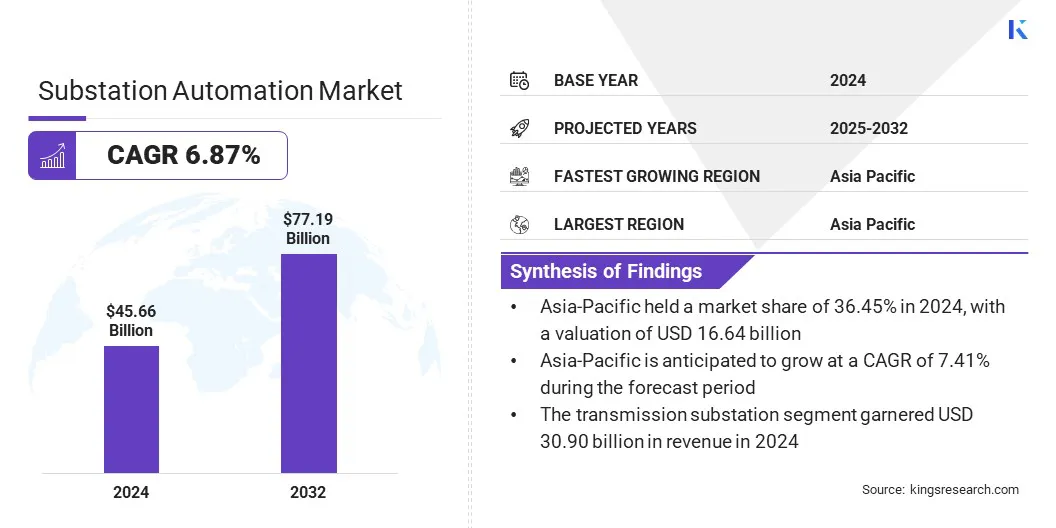

Die globale Marktgröße für Umstation Automatisierung wurde im Jahr 2024 mit 45,66 Milliarden USD bewertet und wird voraussichtlich von 48,47 Mrd. USD im Jahr 2025 auf 77,19 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 6,87% aufwies.

Der Markt wird durch zunehmende Investitionen in die Modernisierung der Netze und die Integration erneuerbarer Energiequellen angetrieben. Die Versorgungsunternehmen nehmen fortschrittliche digitale Lösungen ein, um die Zuverlässigkeit, Effizienz und Sicherheit der Netze zu verbessern. Darüber hinaus beschleunigt der steigende Fokus auf die Cybersicherheit in der Energieinfrastruktur die Bereitstellung von Automatisierungstechnologien und sorgt für sichere und belastbare Leistungsverteilungssysteme als Reaktion auf sich weiterentwickelnde Bedrohungen und regulatorische Anforderungen.

Schlüsselhighlights

Die Größe der Umspannwerkautomationsindustrie wurde 2024 mit 45,66 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,87% wachsen.

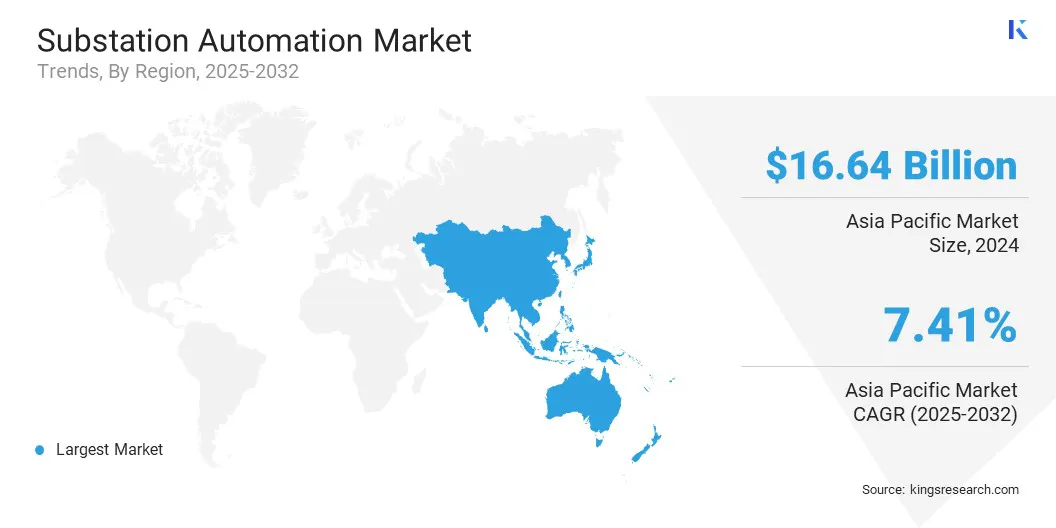

Der asiatisch-pazifische Raum hielt 2024 einen Marktanteil von 36,45% mit einer Bewertung von 16,64 Milliarden USD.

Das Hardware -Segment erzielte 2024 einen Umsatz von 20,85 Milliarden USD.

Das Segment für Transmissionsumspannungen wird voraussichtlich bis 2032 USD 53,81 Mrd. USD erreichen.

Das neue Segment wird erwartet, dass er im Prognosezeitraum die schnellste CAGR von 7,45% erlebt.

Das Versorgungssegment erzielte 2024 einen Umsatz von 15,68 Milliarden USD.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,41% wachsen.

Große Unternehmen, die auf dem Umspannwerkautomationsmarkt tätig sind, sind ABB, Schneider Electric SE, Siemens, General Electric, Hitachi Energy Ltd., Yokogawa Electric Corporation, Rockwell Automation, Inc., Cisco, Schweitzer Engineering Laboratories, Inc., Eaton, Mitsubishi Electric Corporation, Honeywell International Inc., Trilliant Holdings Inc.

Marktberichtsumfang des Umspannsautomatik -Marktes

Segmentierung

Details

Durch Komponente

Hardware, Software und Service

Nach Typ

Transmissionsumspannung und Umspannwerksverteilung

Nach Technologie

Neu und nachrüst

Durch Endverwendungsindustrie

Versorgungsunternehmen, Rechenzentren und Cloud -Campus, Öl und Gas, Bergbau, Transport und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Markt für Umspannwerke AutomatisierungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil der Umstation Automatisierung im asiatisch -pazifischen Raum lag im Jahr 2023 bei 36,45% mit einer Bewertung von 16,64 Milliarden USD. Der Markt in der Region registriert ein schnelles Wachstum, da die Regierungen in China, Indien, Indonesien, Vietnam und den Philippinen aufgrund groß angelegter Investitionen in die Strominfrastruktur durch Regierungen in Indonesien, Vietnam und Philippinen sind.

Erweiterung der Industriezonen, der Stadtentwicklungen und der Elektrifizierung ländlicher Gebiete erfordert modernisierte Umspannwerke mit Automatisierung, Fernüberwachung und Echtzeitdatenanalysen. Nationale Initiativen wie Chinas Belt and Road Initiative (BRI) und Indiens überarbeitetes Vertriebssektorschema (RDSS) beschleunigen den Einsatz automatisierter Umspannwerke, um eine effiziente und zuverlässige Stromversorgung zu gewährleisten.

Darüber hinaus führen Länder wie Japan, Südkorea, China und Singapur in Smart Manufacturing and Industry 4.0, was die Nachfrage nach automatisierten Stromumspannungen vorantreibt. Bei der Integration von KI-, IoT- und Cloud -Computing können automatisierte Umspannwerke die Stromverbrauch optimieren, Ausfallzeiten reduzieren und die operative Widerstandsfähigkeit verbessern.

Die Umspannwerkautomationsindustrie in Nordamerika ist im Prognosezeitraum auf ein erhebliches Wachstum bei einer robusten CAGR von 7,03% bereit. Der Markt wird durch die Nachfrage nach digitalen Umspannwerken von Cyber-Sicherheit angeheizt, die die Zuverlässigkeit und die Datensicherheit der Netze in der Region verbessern.

Die kritische Energieinfrastruktur Nordamerikas ist zunehmend für Cyberangriffe anfällig und veranlasst die Versorgungsunternehmen, sichere Technologien für die Automatisierung von Unterstationen zu integrieren. Darüber hinaus verändert die zunehmende Einführung von IoT-, KI- und Cloud-basierten Analysen den Markt in Nordamerika.

Smart Grid -Initiativen fördern die Bereitstellung digitaler Umspannwerke mit intelligenten Sensoren, automatisierten Schaltsystemen und Ferndiagnostik. 5G-Konnektivität und Edge Computing verbessert die Überwachung der Echtzeit-Netze, die Vorhersagewartung und die Erkennung von Fehler und führen erhebliche Anlagen in automatisierte Umspannwerbungslösungen.

Im April 2024 kündigte LF Energy in den USA neue Open-Source-Initiativen zur Beschleunigung der Umspannwerkautomatisierung an, einschließlich der Einführung von OpenSCD, einem Projekt, das sich auf die Konfiguration digitaler Umspannwerke konzentriert. Die Initiative unterstützt die Modernisierung der Gitter, indem die Interoperabilität, Flexibilität und Echtzeitdatenaustausch zwischen Umspannwerksystemen verbessert wird.

Markt für Umspannwerke AutomatisierungÜberblick

Die wachsende Verschiebung in Smart Grids treibt den Markt an. Versorgungsunternehmen nehmen Automatisierungstechnologien ein, um die Überwachung von Echtzeit, die datengesteuerte Entscheidungsfindung und eine verbesserte Betriebseffizienz zu ermöglichen. Intelligente Netze erfordern fortschrittliche Automatisierungslösungen, um die Leistungsverteilung zu verbessern, das Lastmanagement zu optimieren und eine ununterbrochene Stromversorgung zu gewährleisten.

Regierungen und Regulierungsbehörden investieren in Smart Grid -Projekte und beschleunigen den Einsatz von Umspannwerkautomationslösungen zur Modernisierung der Energieinfrastruktur und zur Verbesserung der Gesamtnetzleistung.

Marktfahrer

Einführung digitaler Umspannwerke

Die Verschiebung von traditionellen Umspannwerken zu digitalen Umspannwerken beschleunigt das Wachstum des Umspannwerks -Automatisierungsmarktes. Digitale Umspannwerke ersetzen konventionelle Kupferverkabelung durchGlasfaserKommunikation, Verbesserung der Zuverlässigkeit und Reduzierung der Betriebskosten. Digitale Umspannwerke verbessern die Echtzeitüberwachung, das Asset-Management und die Fehlererkennung und verbessern die Effizienz des Stromversorgungssystems.

Versorgungsunternehmen und Industriebetreiber nehmen zunehmend digitale Lösungen ein, um die operative Widerstandsfähigkeit zu verbessern, die Wartungskosten zu minimieren und die Flexibilität von Energiennetzwerken als Reaktion auf die sich entwickelnden Stromanforderungen zu verbessern.

Im Februar 2024 führte das Grid-Lösungsunternehmen von GE Vernova Gridbeats ein, eine Reihe von Software-definierten Automatisierungslösungen zur Beschleunigung der Grid-Digitalisierung und zur Verbesserung der Raster-Resilienz. Gridbeats bietet Funktionen für die Digitalisierung von Umstation, das Management der autonomen Netzzonen und die Fernüberwachung von Geräten und Kommunikationsnetzwerken.

Marktherausforderung

Cybersicherheitsrisiken bei der Automatisierung von Unterstationen

Eine erhebliche Herausforderung beim Wachstum des Marktes für die Umspannwerkautomatisierung ist das zunehmende Risiko von Cyber -Bedrohungen, die sich auf kritische Strominfrastruktur abziehen. Solche Schwachstellen für Cyberangriffe stellen eine ernsthafte Bedrohung für die Stabilität und Sicherheit der Netze dar, da Umspannwerke digitalisierter und miteinander verbunden werden.

Unternehmen implementieren fortschrittliche Cybersicherheitslösungen, einschließlich Verschlüsselung, mehrschichtiger Authentifizierung und Intrusionserkennungssysteme. Die Einhaltung regulatorischer Cybersicherheitsrahmen wie NERC CIP und IEC 62443 wird ebenfalls priorisiert. Darüber hinaus investieren Unternehmen in die Erkennung von KI-gesteuerten Bedrohungen und die Echtzeitüberwachung, um die Widerstandsfähigkeit gegen die sich entwickelnden Cyber-Bedrohungen zu verbessern.

Markttrend

Modernisierung der Alterung der Energieinfrastruktur

Die Modernisierung der Alterung in der Energieinfrastruktur beschleunigt die Einführung von Umspannwerkautomationssystemen, indem veraltete Geräte durch intelligente, digitale Lösungen ersetzt werden. Versorgungsunternehmen verbessern die alten Umspannwerke, um die Zuverlässigkeit der Gitter zu verbessern, die Vorhersagewartung zu ermöglichen und erneuerbare Energiequellen zu integrieren. Diese Upgrades verbessern die betriebliche Effizienz und unterstützen den Übergang zu intelligenteren, widerstandsfähigeren Energienetzwerken.

Der Trend stimmt auch mit den globalen Bemühungen zu einer zukunftssicheren Strominfrastruktur gegen steigende Nachfrage und sich weiterentwickelnde Gitterherausforderungen aus. Automatisierte Umspannwerke spielen eine entscheidende Rolle bei der Gewährleistung eines stabilen Stromverbrauchs, der Unterstützung des Wirtschaftswachstums und der steigenden Nachfrage nach effizienter Stromverteilung.

Im März 2025 genehmigte das Deutschland -Parlament einen Spezialfonds in Höhe von 544 Milliarden USD zur Unterstützung der Modernisierung, Verteidigung und Klimaanlage für die Infrastruktur. Dieser Fonds, der über 12 Jahre eingesetzt werden soll, zielt darauf ab, kritische Systeme, einschließlich Energiegitter und Transportnetzwerke, zu verbessern und gleichzeitig die industriellen und strukturellen Emissionen zu verringern.

Marktsegmentierung

Nach Komponenten (Hardware, Software und Service): Das Hardware-Segment verdiente 2024 USD 20,85 Milliarden aufgrund der hohen Nachfrage nach intelligenten elektronischen Geräten (IEDs), Process-Schnittstelleneinheiten und Kommunikationshardware, die für die Echtzeitdatenverarbeitung, die Zuverlässigkeit von Grid und die Integration der nahlosen Automatisierung von wesentlicher Bedeutung sind.

Nach Typ (Transmissionsumspannung und Verbreitungsstation): Die Übertragungsumspannung von 67,67% des Marktes im Jahr 2024 aufgrund der zunehmenden Nachfrage nach Gittermodernisierung, höherer Spannungsbeschaffungskapazität und der entscheidenden Rolle der Automatisierung bei der Gewährleistung einer effizienten Langstreckenleistung und der Integration erneuerbarer Energiequellen.

Nach Technologie (neu und nachgerüstet): Das neue Segment wird voraussichtlich bis 2032 in Höhe von 47,42 Milliarden USD erreichen, da die Effizienz, die Interoperabilität und die Überwachung von Echtzeit und die Überwachung der Echtzeit, die sich mit zunehmenden Investitionen in Smart Grid-Infrastruktur und wachsende Nachfrage nach fortschrittlichen digitalen Lösungen auszurichten.

Nach Endverwendungsindustrie (Versorgungsunternehmen, Rechenzentren und Cloud-Campus, Campus,Öl & Gas, Bergbau, Transport und andere): Das Segment Data Centers & Cloud Campus wird im Prognosezeitraum die schnellste CAGR von 7,90% erleben, was auf die steigende Nachfrage nach ununterbrochener Leistung, Energieeffizienz und intelligenter Netzinfrastruktur zurückzuführen ist.

Regulatorische Rahmenbedingungen

In den USA, Der Markt wird von mehreren Behörden reguliert, um die Zuverlässigkeit, Sicherheit und Cybersicherheit der Netze zu gewährleisten. Der National Electrical Safety Code (NESC) legt die Installations- und Betriebssicherheitsstandards für Umspannwerke fest, während die Federal Energy Regulatory Commission (FERC) und die North American Electric Reliability Corporation (NERC) die Zuverlässigkeitsstandards für die Zuverlässigkeit von Massenstromanlagen festlegen und durchsetzen. Die CIP -Standards (Critical Infrastructure Protection) von NERC spielen eine entscheidende Rolle bei der Sicherung von Umspannwerkautomationssystemen gegen Cyber -Bedrohungen.

Die EUsDer regulatorische Rahmen für die Automatisierung von Unterstationen basiert auf IEC 61850, um die Interoperabilität und Kommunikationsstandardisierung in den Mitgliedstaaten zu gewährleisten. Das europäische Netzwerk von Übertragungssystembetreibern für Elektrizität (ENTSO-E) legt die Netzbetriebsstandards fest, einschließlich derjenigen für digitale Umspannwerke. Darüber hinaus regiert IEC 60364 elektrische Installationen und bietet Konsistenz bei Sicherheitsmaßnahmen. EU -Initiativen wie die Digitalisierung des Energieaktionsplans zielen darauf ab, die Automatisierung und die Bereitstellung von Smart Grid in ganz Europa zu verbessern.

JapanReguliert die Umwandlung Automatisierung durch die Japan Electric Association (JEA) Standards und sorgt für sichere und effiziente elektrische Installationen. Das Energieschutzgesetz der Regierung fördert die Modernisierung von Umspannwerken im Rahmen seiner Smart Grid -Strategie. Versorgungsunternehmen wie Tokyo Electric Power Company (TEPCO) investieren in die Digitalisierung der Unterstation, um die Widerstandsfähigkeit der Gitter zu verbessern, insbesondere in katastrophengefährdete Bereiche. Automatisierung und Fernüberwachung sind Schlüsselkomponenten der japanischen Initiative zur Verbesserung der Stromstabilität.

Wettbewerbslandschaft

Die Industrie der Unterstation Automatisierung zeichnet sich durch Marktteilnehmer aus, die sich aktiv Strategien anwenden, die sich auf Fortschritte in der digitalen Umspannwerkstechnologie konzentrieren, um die Effizienz, Zuverlässigkeit und Automatisierung der Netze zu verbessern.

Durch die Integration von Process-Interface-Einheiten der nächsten Generation und modularen digitalen Lösungen rationalisieren Unternehmen die Umspannwerke, reduzieren die Komplexität der Infrastruktur und die Verbesserung der Interoperabilität. Diese Innovationen beschleunigen die Verlagerung zu vollständig digitalen Umspannwerken und verstärken ihre Rolle bei der modernen Gitterinfrastruktur. Infolgedessen tragen solche strategischen Fortschritte erheblich zum Wachstum des Marktes bei.

Im Januar 2024 verbesserte Hitachi Energy seine hochmoderne digitale Umspannwerkstechnologie mit der Einführung von SAM600 3.0, einer fortschrittlichen Prozessgrenzfläche (PIU), die den Übergang zu digitalen Umspannwerken für Übertragungsversorgungsunternehmen beschleunigen soll. Das neu entwickelte Modular SAM600 integriert drei Funktionen in ein einzelnes Gerät, sodass es als Zusammenführungseinheit, als Schaltanlagensteuereinheit oder als Hybrid von beiden fungiert. Dieses vielseitige Design unterstützt mehrere Installationskonfigurationen und verbessert die Flexibilität und Effizienz der Umstationautomatisierung.

Wichtige Unternehmen im Umstation -Automatisierungsmarkt:

Im Februar 2025, LF Energy führte SeaPath V1.0 ein, einen Open-Source-Echtzeit-Hypervisor, der zur Unterstützung der Virtualisierung von Schutz-, Automatisierungs- und Steuerungsfunktionen in digitalen Umspannwerken IEC 61850 erstellt wurde. Die Veröffentlichung stärkt die Zuverlässigkeit, Sicherheit und Skalierbarkeit in den Grid-Systemen, wobei sein ansprecher-agnostisches Design flexible Bereitstellungen ermöglicht und die Digitalisierung sowohl primärer als auch sekundärer Umspannwerke fördert.

Im Juli 2024GE Vernova kündigte Pläne an, Geat-Turbinen (GEAT) mit Hochspannungsgeräten, Komponenten und Gitterautomationslösungen für 134 Umspannwerke bis 2028 zur Stärkung der Grid-Infrastruktur von Algerien zu versorgen. Die mitgelieferte Technologie wird eine Schlüsselrolle bei der Integration erneuerbarer Energiequellen spielen und gleichzeitig ein stabiles und zuverlässiges Stromversorgung zur Unterstützung der wachsenden Bevölkerungs- und Wirtschaftswachstum des Landes sicherstellen.

Im März 2023, Honeywell startete seine Versatilis-Sender für die konditionsbasierte Überwachung von rotierenden Geräten wie Pumpen, Motoren, Kompressoren, Lüfter, Gebläse und Getriebe. Diese Sender bieten kritische Messungen, die die Sicherheit, Verfügbarkeit und Zuverlässigkeit in verschiedenen Branchen verbessern. Es erstreckt sich auf Anwendungen wie die Verbesserung der Effizienz des Wärmeaustauschs und die Gewährleistung der Zuverlässigkeit von Umspannwerken und der weiteren Optimierung der Industrieoperationen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Umspannwerkautomationsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Marktberichtsumfang des Umspannsautomatik -Marktes

Marktberichtsumfang des Umspannsautomatik -Marktes Die Umspannwerkautomationsindustrie in Nordamerika ist im Prognosezeitraum auf ein erhebliches Wachstum bei einer robusten CAGR von 7,03% bereit. Der Markt wird durch die Nachfrage nach digitalen Umspannwerken von Cyber-Sicherheit angeheizt, die die Zuverlässigkeit und die Datensicherheit der Netze in der Region verbessern.

Die Umspannwerkautomationsindustrie in Nordamerika ist im Prognosezeitraum auf ein erhebliches Wachstum bei einer robusten CAGR von 7,03% bereit. Der Markt wird durch die Nachfrage nach digitalen Umspannwerken von Cyber-Sicherheit angeheizt, die die Zuverlässigkeit und die Datensicherheit der Netze in der Region verbessern.