Marktgröße, Anteil, Wachstum und Branchenanalyse für Spezialfahrzeuge, nach Fahrzeugtyp (Einsatz- und Rettungsfahrzeuge, Freizeitfahrzeuge (RVs), Bau- und Bergbaufahrzeuge, Verteidigungs- und Militärfahrzeuge, landwirtschaftliche Fahrzeuge), nach Anwendung, nach Antriebstyp, nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Ein Spezialfahrzeug ist ein maßgeschneidertes oder speziell angefertigtes Fahrzeug, das für bestimmte Anwendungen über den Standardtransport hinaus entwickelt wurde. Diese Fahrzeuge sind so konstruiert, dass sie die speziellen Anforderungen von Branchen erfüllen, darunter Rettungsdienste, Baugewerbe, Freizeit- und Gewerbebetriebe.

Spezialfahrzeuge verfügen häufig über einzigartige Modifikationen, fortschrittliche Ausrüstung und strukturelle Verbesserungen, die darauf zugeschnitten sind, optimale Leistung, Sicherheit und Effizienz in speziellen Umgebungen zu gewährleisten.

SpezialfahrzeugmarktÜberblick

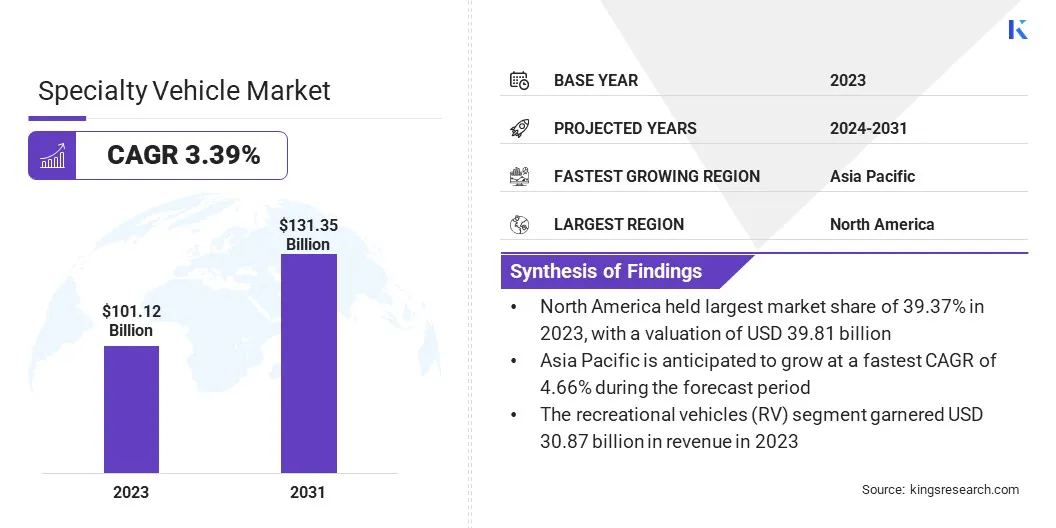

Die globale Marktgröße für Spezialfahrzeuge wurde im Jahr 2023 auf 101,12 Milliarden US-Dollar geschätzt und wird voraussichtlich von 104,00 Milliarden US-Dollar im Jahr 2024 auf 131,35 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,39 % im Prognosezeitraum entspricht. Fortschritte bei elektrischen und autonomen Fahrzeugtechnologien treiben das Marktwachstum voran und ermöglichen eine höhere Effizienz, Sicherheit und geringere Emissionen.

Staatliche Anreize und Vorschriften zur Förderung nachhaltiger Transportlösungen ermutigen Hersteller zusätzlich dazu, ihr Produktangebot zu innovieren und zu erweitern, um den sich verändernden Branchenanforderungen gerecht zu werden.

Wichtige Unternehmen, die in der globalen Spezialfahrzeugindustrie tätig sind, sind General Motors, Mercedes-Benz Group AG, AB Volvo, REV Group, Oshkosh Corporation, Force Motors Ltd., Rosenbauer International AG., MORITA HOLDINGS CORPORATION, Iveco Group N.V., Federal Signal Corporation, Matthews Specialty Vehicles, LDV INC., Alamo Group Inc., Braun Industries, Inc., ShinMaywa Industries, Ltd. und andere.

Der Anstieg der Infrastrukturentwicklung und Bauprojekte weltweit steigert die Nachfrage nach Spezialfahrzeugen wie Muldenkippern, Betonmischern und Kranfahrzeugen. Die rasante Urbanisierung, Industrialisierung und staatlich geförderte Smart-City-Initiativen erhöhen den Bedarf an Schwerlastfahrzeugen für den Materialtransport und den Baustellenbetrieb.

Laut den Berichten der Nationalen Aktionspläne (NAPs) für Wirtschaft und Menschenrechte aus dem Jahr 2023 wird die globale Bauindustrie im nächsten Jahrzehnt voraussichtlich um 4,5 Billionen US-Dollar wachsen und 15,2 Billionen US-Dollar erreichen. China, Indien, die Vereinigten Staaten und Indonesien werden voraussichtlich 58,3 % dieser Expansion ausmachen.

Bauunternehmen investieren in fortschrittliche Spezialfahrzeuge, um die Effizienz zu steigern und Ausfallzeiten zu minimieren. Der Einsatz kraftstoffeffizienter und technologisch fortschrittlicher Maschinen verbessert die Betriebsleistung. Der Markt profitiert von starken Investitionen in große Infrastrukturprojekte, darunter Autobahnen, Brücken und Gewerbebauten.

Wichtigste Highlights:

Die globale Marktgröße für Spezialfahrzeuge belief sich im Jahr 2023 auf 101,12 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 3,39 % wachsen.

Nordamerika hatte im Jahr 2023 einen Anteil von 39,37 % im Wert von 39,81 Milliarden US-Dollar.

Das Segment der Freizeitfahrzeuge (RVs) erwirtschaftete im Jahr 2023 einen Umsatz von 30,87 Milliarden US-Dollar.

Das Freizeit- und Tourismussegment wird bis 2031 voraussichtlich 41,83 Milliarden US-Dollar erreichen.

Das Segment der Fahrzeuge mit Verbrennungsmotor (ICE) sicherte sich im Jahr 2023 den größten Umsatzanteil von 88,39 %.

Das Segment der privaten Flottenbetreiber wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,98 % wachsen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,66 % wachsen.

Markttreiber

„Wachstum der Last-Mile-Lieferdienste“

Die rasante Ausbreitung vonE-Commerceund On-Demand-Lieferdienste treiben das Wachstum des Spezialfahrzeugmarktes voran. Logistikdienstleister investieren in maßgeschneiderte Lieferwagen und temperaturgeführte Transportlösungen, um die Effizienz der Lieferkette zu optimieren. Steigende Erwartungen der Verbraucher an schnellere Lieferzeiten erhöhen die Nachfrage nach elektrischen und automatisierten Lieferfahrzeugen für die letzte Meile.

Das Weltwirtschaftsforum weist darauf hin, dass die weltweite Nachfrage nach Zustellungen auf der letzten Meile rapide steigt und bis 2030 voraussichtlich um 78 % wachsen wird.

Unternehmen setzen intelligente Flottenmanagementtechnologien ein, um die Routenoptimierung zu verbessern und die Betriebskosten zu senken. Städtische Logistiklösungen, einschließlich kompakter Spezialfahrzeuge für überlastete Stadtgebiete, gewinnen an Bedeutung. Der steigende Bedarf an effizienten, nachhaltigen und technologiegetriebenen Transportlösungen für die letzte Meile beschleunigt das Marktwachstum.

Marktherausforderung

„Hohe Herstellungs- und Betriebskosten“

Die Expansion des Spezialfahrzeugmarktes wird durch hohe Herstellungs- und Betriebskosten behindert, unterstützt durch fortschrittliche technische Anforderungen, strenge Einhaltung gesetzlicher Vorschriften und die Integration modernster Technologien. Die steigenden Kosten für Rohstoffe wie hochfesten Stahl und elektronische Komponenten erhöhen die finanzielle Belastung der Hersteller zusätzlich.

Um dieser Herausforderung zu begegnen, investieren Unternehmen in kostengünstige Produktionsmethoden wie modulares Fahrzeugdesign und fortschrittliche Automatisierung. Strategische Partnerschaften und Fusionen werden genutzt, um die Effizienz der Lieferkette zu optimieren. Darüber hinaus setzen Unternehmen auf nachhaltige Materialien und energieeffiziente Lösungen, um die Betriebskosten langfristig zu senken und gleichzeitig die Rentabilität zu steigern.

Markttrend

„Fortschritte bei elektrischen und autonomen Spezialfahrzeugen“

Der Übergang zuElektromobilitätund autonome Technologien beeinflussen den Spezialfahrzeugmarkt. Regierungen und Unternehmen konzentrieren sich auf Nachhaltigkeit, indem sie elektrische Spezialfahrzeuge einführen, darunter elektrische Krankenwagen, Lieferwagen für die letzte Meile und automatisierte Nutzfahrzeuge.

Fortschritte in der Batterietechnologie, verbesserte Ladeinfrastruktur und regulatorische Anreize fördern die Akzeptanz. Die Integration autonomer Fahrsysteme verbessert die Effizienz und senkt die Arbeitskosten in allen Branchen.

Flottenbetreiber investieren in intelligente Fahrzeugmanagementsysteme und verbessern so die Betriebsleistung. Innovationen in der Automatisierung und Elektrifizierung beschleunigen die Einführung von Spezialfahrzeugen der nächsten Generation im gewerblichen, industriellen und Notfallbereich.

Der Bericht des World Resources Institute aus dem Jahr 2024 hebt hervor, dass Maßnahmen wie der Inflation Reduction Act und das Bipartisan Infrastructure Law Investitionen in Höhe von über 154 Milliarden US-Dollar in die Produktion von Elektrofahrzeugen und die Komponentenfertigung ermöglicht haben. Es wird erwartet, dass Elektrofahrzeuge bis 2035 71 % des Autoabsatzes in den USA ausmachen und bis 2050 möglicherweise 80–100 % erreichen werden.

Schnappschuss des Marktberichts für Spezialfahrzeuge

Segmentierung

Details

Nach Fahrzeugtyp

Einsatz- und Rettungsfahrzeuge, Freizeitfahrzeuge (RVs), Bau- und Bergbaufahrzeuge, Verteidigungs- und Militärfahrzeuge, landwirtschaftliche Fahrzeuge, mobile medizinische Einheiten, Nutz- und Servicefahrzeuge, Spezialfahrzeuge

Auf Antrag

Transport und Logistik, Medizin und Gesundheitswesen, Notfallmaßnahmen und öffentliche Sicherheit, Bau und Bergbau, Militär und Verteidigung, Freizeit und Tourismus, Kommunal- und Versorgungsdienste

Nach Antriebsart

Fahrzeuge mit Verbrennungsmotor (ICE), Elektrofahrzeuge (EVs)

Vom Endbenutzer

Regierung und Kommunen, private Flottenbetreiber, Verteidigungsorganisationen, Gastgewerbe und Tourismus, Gesundheitseinrichtungen

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Fahrzeugtyp (Einsatz- und Rettungsfahrzeuge, Freizeitfahrzeuge (RVs), Bau- und Bergbaufahrzeuge, Verteidigungs- und Militärfahrzeuge, landwirtschaftliche Fahrzeuge, mobile medizinische Einheiten, Nutz- und Servicefahrzeuge sowie Spezialfahrzeuge): Das Segment der Freizeitfahrzeuge (RVs) erzielte im Jahr 2023 einen Umsatz von 30,87 Milliarden US-Dollar aufgrund der steigenden Verbrauchernachfrage nach mobilen Reiselösungen, der zunehmenden Akzeptanz von Luxus- und netzunabhängigen Wohnerlebnissen und Fortschritten bei der Verbesserung des Fahrzeugdesigns Komfort, Konnektivität und Kraftstoffeffizienz.

Nach Anwendung (Transport und Logistik, Medizin und Gesundheitswesen, Notfallmaßnahmen und öffentliche Sicherheit, Bau und Bergbau, Militär und Verteidigung, Freizeit und Tourismus sowie Kommunal- und Versorgungsdienste): Das Freizeit- und Tourismussegment hatte im Jahr 2023 einen Anteil von 29,82 %, angetrieben durch die steigende Nachfrage nach Wohnmobilen, Geländefahrzeugen und Spezialtransportlösungen, unterstützt durch steigendes verfügbares Einkommen, wachsendes Interesse an Outdoor-Freizeitaktivitäten und die weltweit wachsende Tourismusinfrastruktur.

Nach Antriebstyp (Fahrzeuge mit Verbrennungsmotor (ICE), Elektrofahrzeuge (EV): Das Segment der Fahrzeuge mit Verbrennungsmotor (ICE) wird bis 2031 voraussichtlich 113,84 Milliarden US-Dollar erreichen, angetrieben durch die etablierte Infrastruktur, die höhere Tragfähigkeit und die weitverbreitete Verfügbarkeit von Kraftstoff, was es zur bevorzugten Wahl für Anwendungen macht, die einen Betrieb über große Entfernungen und Hochleistungsfähigkeiten erfordern.

Nach Endbenutzern (Regierung und Kommunen, private Flottenbetreiber, Verteidigungsorganisationen, Gastgewerbe und Tourismus sowie Gesundheitseinrichtungen): Das Segment der privaten Flottenbetreiber wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,98 % wachsen, was hauptsächlich auf die steigende Nachfrage nach maßgeschneiderten, leistungsstarken Fahrzeugen zurückzuführen ist, um die Logistik zu optimieren, die betriebliche Effizienz zu steigern und die langfristigen Kosten durch Flottenmanagementlösungen zu senken.

SpezialfahrzeugmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische Markt für Spezialfahrzeuge eroberte im Jahr 2023 einen erheblichen Anteil von rund 39,37 % im Wert von 39,81 Milliarden US-Dollar. Der nordamerikanische Verteidigungssektor trägt maßgeblich zu diesem Wachstum bei.

Steigende Militärbudgets und laufende Modernisierungsprogramme erhöhen die Nachfrage nach gepanzerten Personentransportern, taktischen Transportfahrzeugen und unbemannten Bodenfahrzeugen.

Das US-Verteidigungsministerium investiert in Spezialfahrzeuge der nächsten Generation mit Hybridantrieb, fortschrittlichen Überwachungssystemen und autonomen Fähigkeiten, um Mobilität und betriebliche Effizienz zu verbessern.

Der Fokus auf die Verbesserung der inneren Sicherheit und der Grenzpatrouilleneinsätze beschleunigt die Nachfrage nach robusten Spezialfahrzeugen, die für leistungsstarke Verteidigungsanwendungen optimiert sind.

Im Oktober 2024 lieferte General Dynamics Land Systems (GDLS), eine Tochtergesellschaft von General Dynamics, zwei TRX-Fahrzeugprototypen an die US-Armee für Mobilitätstests und Soldatenbewertungen. Das mit einer modularen Architektur konzipierte TRX-Fahrzeug entspricht sowohl aktuellen als auch zukünftigen militärischen Anforderungen. Ausgestattet mit einem Hybrid-Elektromotor unterstützt es die Bemühungen der US-Armee, ihren CO2-Fußabdruck zu verringern und gleichzeitig erhebliche exportierbare Energie für Missionsführungsoperationen bereitzustellen.

Die Zunahme klimabedingter Katastrophen, darunter Waldbrände, Hurrikane und Überschwemmungen, führt in Nordamerika zu einer Nachfrage nach spezialisierten Notfallfahrzeugen. Regierungsbehörden und private Organisationen investieren in Löschfahrzeuge, mobile medizinische Einheiten und Such- und Rettungsfahrzeuge, die mit fortschrittlichen Kommunikations- und Ortungssystemen ausgestattet sind.

Der Bedarf an schnellen Reaktionsfähigkeiten treibt Innovationen bei Gelände-, Gelände- und Amphibien-Spezialfahrzeugen voran, die für die Katastrophenhilfe und das Krisenmanagement konzipiert sind. Bundes- und Landesmittel für die Notfallvorsorge stärken das regionale Marktwachstum durch die Erweiterung der Flotten und die Modernisierung der Fahrzeugkapazitäten weiter.

Die Spezialfahrzeugindustrie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer robusten jährlichen Wachstumsrate von 4,66 % wachsen. Die Expansion der Lebensmittel-, Pharma- und E-Commerce-Branche erhöht die Nachfrage nach spezialisierten Logistikfahrzeugen im asiatisch-pazifischen Raum.

Der Anstieg des Transports temperaturempfindlicher Produkte treibt Investitionen in Kühlfahrzeuge, isolierte Lieferwagen und Arzneimitteltransportfahrzeuge voran. Regierungen bauen die Kühlketteninfrastruktur aus, um die Verteilung von Impfstoffen und die Lieferketten für verderbliche Waren zu unterstützen.

Logistikunternehmen integrieren IoT-fähige Echtzeitverfolgung und energieeffiziente Kühlsysteme in Spezialtransportfahrzeugen, um die Betriebszuverlässigkeit zu erhöhen und regulatorische Standards für temperaturkontrollierte Logistik zu erfüllen.

Im Januar 2025 stellte Eicher Trucks and Buses, ein Geschäftsbereich von VE Commercial Vehicles, auf der Bharat Mobility Global Expo 2025 seine erste Elektro-Reihe kleiner Nutzfahrzeuge (SCVs), die Eicher Pro

Darüber hinaus fördert der zunehmende Fokus auf militärische Modernisierung im gesamten asiatisch-pazifischen Raum die regionale Marktexpansion. Länder wie Indien, China und Südkorea investieren in Verteidigungsfahrzeuge der nächsten Generation, darunter gepanzerte Personentransporter, taktische Transportfahrzeuge und unbemannte Bodenfahrzeuge.

Zunehmende geopolitische Spannungen und Verteidigungsausgaben treiben Beschaffungsprogramme für hochmobile Spezialfahrzeuge voran, die für Grenzsicherung und Kampfeinsätze entwickelt wurden.

Die Integration von Hybridantriebssträngen, fortschrittlichen Überwachungssystemen und autonomen Fähigkeiten verbessert die Effizienz und Einsatzbereitschaft militärischer Spezialfahrzeuge in der Region weiter.

Regulatorische Rahmenbedingungen

In den USA, Spezialfahrzeuge werden von der National Highway Traffic Safety Administration (NHTSA) reguliert, die dem Verkehrsministerium untersteht. Die Federal Motor Vehicle Safety Standards (FMVSS) legen Mindestanforderungen an die Sicherheitsleistung von Kraftfahrzeugen und Kraftfahrzeugausrüstung fest. Diese Standards befassen sich mit verschiedenen Aspekten, darunter Unfallvermeidung, Unfallsicherheit und Überlebensfähigkeit nach einem Unfall.

Die Europäische Union (EU)setzt einheitliche Fahrzeugvorschriften durch, um Sicherheit und Umweltschutz in allen Mitgliedsstaaten zu gewährleisten. Das Gesamtfahrzeug-Typgenehmigungssystem (WVTA) der EU verlangt, dass Fahrzeuge, einschließlich Spezialfahrzeuge, bestimmte technische und Sicherheitsstandards erfüllen, bevor sie auf den Markt kommen. Abgasnormen werden in den Euro-Abgasnormen definiert, die Abgasgrenzwerte für Neufahrzeuge festlegen.

ChinasDie Spezialfahrzeugindustrie wird vom Ministerium für Industrie und Informationstechnologie (MIIT) reguliert, das die Guobiao (GB)-Standards für Fahrzeugsicherheit und Emissionen festlegt. Diese nationalen Normen definieren technische Anforderungen für verschiedene Fahrzeugtypen, einschließlich Spezialfahrzeuge. Darüber hinaus beteiligt sich China am UNECE-Übereinkommen von 1998 und trägt so zu globalen technischen Vorschriften bei.

Japansetzt Fahrzeugvorschriften durch sein Ministerium für Land, Infrastruktur, Verkehr und Tourismus (MLIT) durch. Das Land hält sich an die UNECE-Abkommen von 1958 und 1998 und setzt zahlreiche UNECE-Vorschriften im Inland um. Japans Fahrzeugstandards umfassen Sicherheit, Emissionen und Geräuschpegel und stellen sicher, dass Spezialfahrzeuge den internationalen und nationalen Anforderungen entsprechen.

Die Automotive Industry Standards (AIS)und die Bharat Stage Emission Standards (BSES) regeln Indiens Vorschriften für Spezialfahrzeuge. Das Ministerium für Straßenverkehr und Autobahnen (MoRTH) überwacht diese Standards, wobei der Schwerpunkt auf Fahrzeugsicherheit und Emissionen liegt. Indien ist außerdem Unterzeichner des UNECE-Übereinkommens von 1998 und beteiligt sich an der Formulierung globaler technischer Vorschriften.

SüdkoreasDie Vorschriften für Spezialfahrzeuge werden vom Ministerium für Land, Infrastruktur und Verkehr (MOLIT) verwaltet. Die Korean Motor Vehicle Safety Standards (KMVSS) legen Sicherheits- und Emissionsanforderungen für Fahrzeuge fest.

Wettbewerbslandschaft

Der globale Markt für Spezialfahrzeuge zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Marktteilnehmer setzen Strategien um, die auf die Geschäftsausweitung durch Fusionen und Übernahmen ausgerichtet sind, um ihr Produktangebot zu verbessern.

Dieser Ansatz ermöglicht es Unternehmen, ihre Marktpräsenz zu stärken, erleichtert den Zugang zu neuen Technologien und erweitert den Kundenstamm.Durch die Integration komplementärer Fachkenntnisse und Ressourcen können Unternehmen Innovationen beschleunigen und die betriebliche Effizienz verbessern.

Darüber hinaus ermöglichen diese strategischen Initiativen Unternehmen, sich einen Wettbewerbsvorteil zu verschaffen, indem sie ihr Produktportfolio diversifizieren und auf die sich ändernden Verbraucheranforderungen eingehen. Die Zunahme von Fusionen und Übernahmen treibt das Marktwachstum voran, indem sie Innovationen fördert, die Lieferkettenkapazitäten verbessert und die allgemeine Wettbewerbsfähigkeit steigert.

Im Mai 2024 gab die Oshkosh Corporation eine endgültige Vereinbarung zur Übernahme von AUSACORP S.L. bekannt. (AUSA), ein weltweit tätiger Hersteller von Raddumpern, Geländestaplern und Teleskopladern für die Bereiche Bau, Materialtransport, Landwirtschaft, Landschaftsbau und Spezialausrüstung. Nach der Fertigstellung wird AUSA in das Oshkosh-Access-Segment integriert, das JLG-Teleskoplader-Sortiment ergänzen und das Portfolio neben Hinowas Raupendumpern und Gabelstaplern erweitern, wodurch Oshkoshs Position auf dem Markt für Zugangsausrüstung weiter gestärkt wird.

Liste der wichtigsten Unternehmen im Spezialfahrzeugmarkt:

Im Februar 2025, General Motors erwarb GM Cruise Holdings LLC nach Genehmigung durch den Cruise Board of Directors. Cruise ist nun eine hundertprozentige Tochtergesellschaft von GM und wird sich auf die Weiterentwicklung autonomer Fahrzeugtechnologie und Fahrerassistenzsysteme konzentrieren. GM plant, die Technologie von Cruise in seine Super Cruise-Plattform zu integrieren, die das freihändige Fahren auf 750.000 Meilen nordamerikanischer Straßen ermöglicht.

Im Januar 2025, stellte Mercedes-Benz zwei Flaggschiff-Elektrofahrzeuge vor, den G580 EQ Edition One und den EQS SUV 450. Der G580 behält sein robustes Design und seine Geländetauglichkeit bei und verfügt über vier Elektromotoren für verbesserte Leistung. Es bietet eine Wassertiefe von 850 mm, die Möglichkeit, Steigungen von 45 Grad zu überwinden, und eine G-TURN-Funktion, die 720-Grad-Rotationen auf der Stelle ermöglicht und damit Geländemobilität neu definiert.

Im Januar 2025Force Motors Ltd. hat einen Vertrag über die Lieferung von 2.429 Krankenwagen an das Gesundheits- und Familienfürsorgeamt von Uttar Pradesh, Indien, erhalten. Die Lieferungen sind zwischen Dezember 2024 und März 2025 geplant.

Im Juni 2024Mercedes-Benz Special Trucks erweiterte seine Produktpalette um die Lkw-Baureihe Zetros mit serienmäßig geschütztem Fahrerhaus. Der dreiachsige, allradgetriebene Zetros (6x6) ist ab sofort als gepanzertes Fahrzeug erhältlich, weitere Varianten, darunter der zweiachsige 4x4 und der vierachsige 8x8, werden ab 2025 im Lkw-Werk Wörth mit Schutzausrüstung gefertigt.

Im Juni 2024, Mercedes-Benz Special Trucks kündigte die Einführung des Zetros-Geländewagens in einer Konfiguration mit vier Achsen und Allradantrieb (8x8) an und erweitert damit die Produktpalette von zweiachsigen auf vierachsige Modelle. Der Zetros 8x8, der auf der Eurosatory vorgestellt wird, ist Teil eines bedeutenden Vertrags mit dem kanadischen Verteidigungsministerium, im Rahmen dessen in den kommenden Jahren mehr als 1.500 Zetros-Fahrzeuge ausgeliefert werden.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Spezialfahrzeugmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.