Marktgröße, Anteil, Wachstum und Branchenanalyse für Weltraum-Leistungselektronik, nach Gerätetyp (diskrete Stromversorgung, Leistungsmodul, Leistungs-IC), nach Plattformtyp (Leistung, Befehls- und Datenverarbeitung, ADCS, andere), nach Spannung, nach Strom, nach Anwendung und regionaler Analyse, 2024-2031

Seiten: 230 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt ist ein Segment der Luft- und Raumfahrt- und Verteidigungsindustrie, das sich auf die Entwicklung, Herstellung und Lieferung elektronischer Systeme und Komponenten konzentriert, die zur Verwaltung und Umwandlung elektrischer Energie in weltraumgestützten Anwendungen wie Satelliten, Raumfahrzeugen, Raumstationen und Trägerraketen verwendet werden.

Der Bericht beleuchtet wichtige Markttreiber, wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die das Wachstum der Branche prägt.

Markt für Weltraum-LeistungselektronikÜberblick

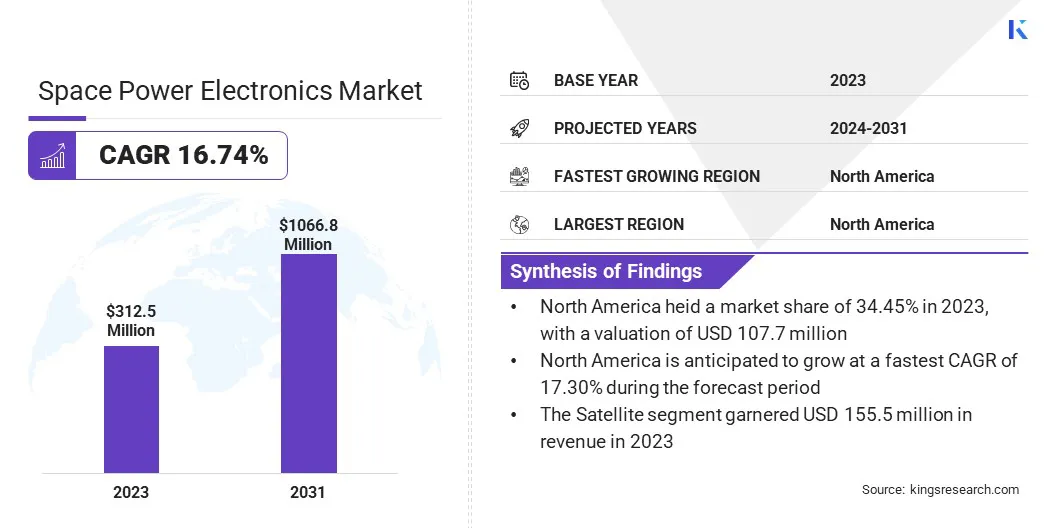

Die globale Marktgröße für Raumfahrt-Leistungselektronik wurde im Jahr 2023 auf 312,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 361,1 Millionen US-Dollar im Jahr 2024 auf 1066,8 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,74 % im Prognosezeitraum entspricht.

Die steigende Zahl von Satelliteneinsätzen für Kommunikation, Überwachung und Erdbeobachtung steigert die Nachfrage nach leistungsstarker Leistungselektronik. Staatliche Raumfahrtbehörden und private Luft- und Raumfahrtunternehmen investieren stark in Satellitenstarts, Weltraummissionen und kommerzielle Raumfahrtprojekte, was den Bedarf an fortschrittlicher, weltraumresistenter Leistungselektronik unterstreicht.

Zu den wichtigsten Unternehmen, die in der Raumfahrt-Leistungselektronikbranche tätig sind, gehören BAE Systems, Texas Instruments, Infineon Technologies, STMicroelectronics, Microchip Technology, Analog Devices, Teledyne Advanced Electronic Solutions, Jenoptik, Renesas Electronics Corporation, Honeywell Aerospace, Space Micro Devices, Orbital Power, Cobham, Ruag Group, TT Electronics und andere.

Unternehmen erwerben fortschrittliche elektronische Komponenten, um ihr Portfolio zu erweitern. Dadurch können Unternehmen ein breiteres Spektrum hochwertiger Technologien anbieten und sich für langfristiges Wachstum positionieren und ihren Wettbewerbsvorteil stärken.

Im Juni 2024 erwarb TransDigm Group Incorporated das Electron Device Business von Communications & Power Industries für rund 1,385 Milliarden US-Dollar. Die Zusammenarbeit umfasst die Hinzufügung hochentwickelter, proprietärer elektronischer Komponenten mit erheblichem Aftermarket-Wert. Der Deal steht im Einklang mit der Strategie von TransDigm, sein Portfolio an geschäftskritischen Technologien auf großen Luft- und Raumfahrtplattformen zu erweitern.

Wichtigste Highlights

Die Größe des Marktes für Raumfahrt-Leistungselektronik belief sich im Jahr 2023 auf 312,5 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 16,74 % wachsen.

Nordamerika hielt im Jahr 2023 einen Marktanteil von 34,45 % im Wert von 107,7 Mio. USD.

Das Segment Power Discrete erzielte im Jahr 2023 einen Umsatz von 125,6 Millionen US-Dollar.

Das Segment Befehls- und Datenverarbeitung wird bis 2031 voraussichtlich 292,5 Millionen US-Dollar erreichen.

Das Hochspannungssegment soll bis 2031 einen Umsatz von 417,4 Millionen US-Dollar erwirtschaften.

Das Segment über 50 A dürfte bis 2031 421,2 Millionen US-Dollar erreichen.

Das Satellitensegment wird bis 2031 schätzungsweise 5543,9 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,36 % wachsen.

Markttreiber

Steigende Nachfrage nach kostengünstigen strahlungstoleranten Stromversorgungslösungen

Der wachsende Bedarf an kostengünstigen, strahlungstoleranten Stromversorgungslösungen treibt Innovationen auf dem Markt voran. Da die Zahl der Weltraummissionen im kommerziellen Sektor weiter zunimmt, besteht ein steigender Bedarf an Komponenten, die in den rauen Strahlungsumgebungen des Weltraums zuverlässig funktionieren und dabei die Kosten überschaubar halten.

Strahlungstolerante Komponenten, die für eine bestimmte Strahlungsbelastung ausgelegt sind, stellen eine sinnvolle Alternative zu teureren strahlungsgehärteten Systemen dar.

Im Januar 2023 stellte Microchip Technology den MIC69303RT vor, ein handelsübliches (COTS) strahlungstolerantes Leistungsgerät für Satelliten in erdnahen Umlaufbahnen (LEO) und Weltraumanwendungen. Er arbeitet mit einer Versorgungsspannung von 1,65 bis 5,5 Volt und liefert Ausgangsspannungen von nur 0,5 Volt. Er ermöglicht ein Hochstrom- und Niederspannungs-Energiemanagement in extremen Umgebungen und unterstützt Raumfahrtsysteme der nächsten Generation.

Marktherausforderung

Erreichen einer hohen Leistungsdichte und Zuverlässigkeit in extremen Umgebungen

Eine große Herausforderung für den Markt für Weltraum-Leistungselektronik besteht darin, eine hohe Leistungsdichte und Zuverlässigkeit in extremen Umgebungen zu erreichen, da strahlungsgehärtete Komponenten nur begrenzt verfügbar sind und die rauen thermischen, vibrations- und korrosiven Bedingungen im Weltraum herrschen.

Diese Herausforderungen sind besonders ausgeprägt bei Missionen wie dem Dragonfly-Drehflügler der NASA für Titan und den vorgeschlagenen Stromnetzen auf der Mondoberfläche, bei denen die Systeme über längere Zeit intensiver Strahlung, Temperaturschwankungen und mechanischer Beanspruchung standhalten müssen.

Um diesen Herausforderungen zu begegnen, erforschen Ingenieure die Verwendung von Materialien mit großer Bandlücke (WBG) wie GaN und SiC, die eine höhere Effizienz, thermische Stabilität und Strahlungstoleranz bieten und sich daher ideal für Raumfahrtanwendungen eignen.

Markttrend

Neuer Standard für Weltraumelektronik

Der aufkommende Trend in der Raumfahrt-Leistungselektronikindustrie ist die Standardisierung von strahlungsgehärteten Kunststoffverpackungen für weltraumgeeignete Komponenten. Mit der Entwicklung der Qualifizierten Herstellerliste Klasse P (QML-Klasse P) gewinnt der Trend an Dynamik.

Die Zunahme dieses Trends ist auf die Notwendigkeit zurückzuführen, als Reaktion auf die wachsende Zahl von Satellitenstarts im kommerziellen Sektor Kosten zu senken und Produktionszyklen zu beschleunigen. Der Standard für in Kunststoff verpackte Raumfahrtelektronik öffnet die Tür zu einer breiteren Lieferantenbasis und beschleunigt den Einsatz neuer Raumfahrtsysteme.

Im Februar 2024 leitete Texas Instruments in Zusammenarbeit mit der NASA und anderen Branchenexperten die Entwicklung des Qualified Manufacturers List Class P (QML Class P)-Standards für Weltraumelektronik. Diese Norm ermöglicht den Einsatz von strahlengehärtetem MaterialKunststoffverpackungenfür kritische Weltraumanwendungen, einschließlich Energiemanagement, Prozessoren, Kommunikation und integrierte Hochgeschwindigkeitsschaltkreise in Satelliten und Raumfahrzeugen.

Schnappschuss des Weltraum-Leistungselektronik-Marktberichts

Nach Gerätetyp (Diskrete Stromversorgung, Leistungsmodul und Leistungs-IC): Das Segment der diskreten Stromversorgung erzielte im Jahr 2023 aufgrund der steigenden Nachfrage nach kompakten und effizienten Leistungsschaltkomponenten für Raumfahrtanwendungen einen Umsatz von 125,6 Millionen US-Dollar.

Nach Plattformtyp (Energie, Befehls- und Datenverarbeitung, ADCS, Antrieb, TT&C, Struktur und thermisches System): Das Befehls- und Datenverarbeitungssegment hatte im Jahr 2023 einen Anteil von 25,58 %, was hauptsächlich auf den dringenden Bedarf an zuverlässigen Datenverarbeitungs- und Steuerungssystemen an Bord bei Satellitenmissionen zurückzuführen ist.

Nach Spannung (Niederspannung, Mittelspannung und Hochspannung): Das Hochspannungssegment wird bis 2031 voraussichtlich 417,4 Millionen US-Dollar erreichen, angetrieben durch seinen Einsatz in leistungsstarken Weltraumantrieben und Weltraumkommunikationssystemen.

Nach Strom (bis zu 25 A, 25–50 A und über 50 A): Das Segment über 50 A wird bis 2031 voraussichtlich 421,2 Millionen US-Dollar erreichen, angeregt durch den steigenden Bedarf an Hochstromkapazität in fortschrittlichen Satellitenstromversorgungssystemen.

Nach Anwendungen (Satelliten, Raumfahrzeuge und Trägerraketen, Rover und Raumstationen): Das Satellitensegment wird im Prognosezeitraum aufgrund des zunehmenden kommerziellen Satelliteneinsatzes und der Nachfrage nach Erdbeobachtungs- und Kommunikationsdiensten voraussichtlich mit einer robusten jährlichen Wachstumsrate von 17,09 % wachsen.

Markt für Weltraum-LeistungselektronikRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

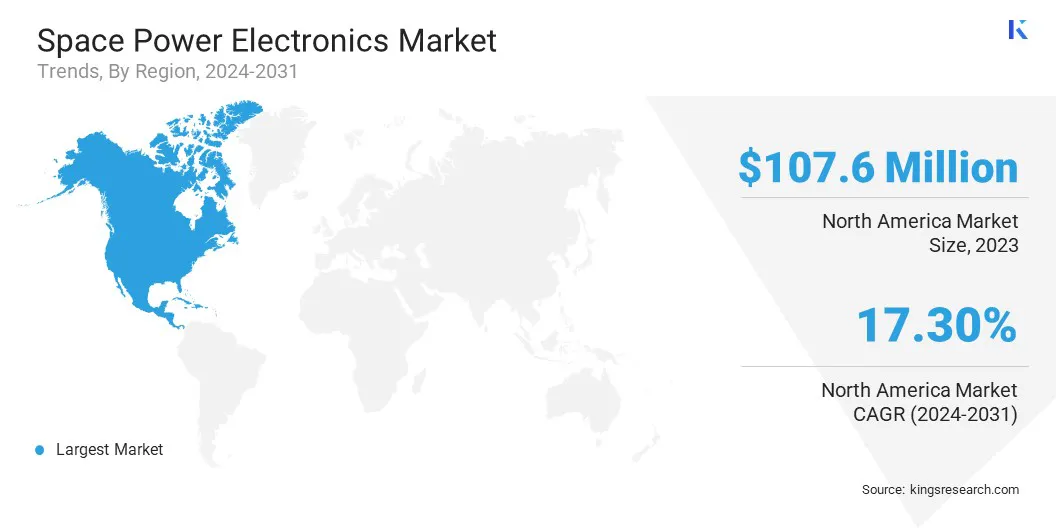

Der nordamerikanische Markt für Raumfahrt-Leistungselektronik hatte im Jahr 2023 einen Anteil von rund 34,45 % und einen Wert von 107,7 Millionen US-Dollar. Diese Dominanz wird durch die Präsenz prominenter Raumfahrtagenturen wie der NASA, etablierter Luft- und Raumfahrtunternehmen und einflussreicher privater Akteure wie SpaceX vorangetrieben.

Diese Einheiten sind führende Projekte, die von Satellitenkonstellationen und interplanetaren Missionen bis hin zu weltraumgestützten Verteidigungssystemen reichen und alle hocheffiziente, leichte und strahlungsbeständige Leistungselektronik erfordern.

Der regionale Markt profitiert außerdem von einem gut etablierten Ökosystem für die Halbleiterfertigung, starker staatlicher Unterstützung durch Initiativen wie dem CHIPS Act und strategischen Partnerschaften. Diese Faktoren positionieren Nordamerika an der Spitze von Innovation und Einsatz auf dem Weltmarkt.

Die Raumfahrt-Leistungselektronikindustrie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,99 % wachsen. Dieses schnelle Wachstum wird durch zunehmende staatliche Investitionen in Raumfahrtprogramme, das Aufkommen privater Raumfahrt-Startups und die wachsende Nachfrage nach satellitengestützten Diensten wie Kommunikation, Navigation und Erdbeobachtung vorangetrieben.

Im Dezember 2024Die Mitsubishi Electric Corporation unterzeichnete ein Memorandum of Understanding (MoU) mit der indischen Bharat Electronics Limited (BEL) und MEMCO Associates, um gemeinsame Geschäftsmöglichkeiten im Verteidigungs- und Raumfahrtsektor zu erkunden. Die Zusammenarbeit konzentriert sich auf die Herstellung und Lieferung von Komponenten für Schiffs- und Luftradare, elektronische Kriegsführungssysteme und Technologien zur Lageerkennung im Weltraum. Ziel dieser Partnerschaft ist es, strategische Ziele beider Länder in den Bereichen Verteidigung und Raumfahrtinnovation zu unterstützen.

Regulatorische Rahmenbedingungen

In den USA,Das Bureau of Industry and Security (BIS) des Handelsministeriums hat im April 2024 aktualisierte weltraumbezogene Exportkontrollbestimmungen eingeführt und damit die Lizenzpflicht für ausgewählte Raumfahrzeuge und Komponenten beim Export in wichtige Verbündete wie Australien, Kanada, das Vereinigte Königreich und über 40 andere Partnerländer aufgehoben. Die Reformen zielen darauf ab, Handelshemmnisse abzubauen, kommerzielle Innovationen zu unterstützen, NASA-Partnerschaften zu stärken und unkritische Weltraumtechnologien von der US-Munitionsliste auf die flexiblere Handelskontrollliste zu übertragen und so die globale Zusammenarbeit zu fördern und gleichzeitig nationale Sicherheitsstandards aufrechtzuerhalten.

In China, das Handelsministerium (MOC), die Allgemeine Zollverwaltung und die Ausrüstungsentwicklungsabteilung der Zentralen Militärkommission führten ab dem 1. Juli 2024 neue Exportkontrollen für bestimmte Luft- und Raumfahrtkomponenten ein, darunter Strukturteile, Gasturbinentechnologien und Helmvisiere für Raumanzüge. Diese Maßnahmen dienen dem Schutz der nationalen Sicherheit, der Einhaltung von Nichtverbreitungsverpflichtungen und der Unterstützung internationaler Handelsvorschriften bei gleichzeitiger Wahrung der globalen Stabilität und Sicherung der Lieferketten.

Wettbewerbslandschaft

Wichtige Akteure investieren stark in Forschung und Entwicklung, um die Leistung und Zuverlässigkeit der Leistungselektronik im anspruchsvollen Weltraumumfeld zu verbessern. Unternehmen setzen auch modernste Halbleitermaterialien wie Galliumnitrid (GaN) einSiliziumkarbid(SiC), da diese Technologien im Vergleich zu herkömmlichen Siliziumgeräten einen höheren Wirkungsgrad, eine bessere Leistungsdichte und eine verbesserte thermische Leistung bieten.

Darüber hinaus verfolgen sie strategische Fusionen und Übernahmen, um ihr Technologieportfolio zu erweitern, die Produktionskapazitäten zu verbessern und den Marktanteil zu erhöhen. Diese strategischen Umsetzungen spiegeln den Schwerpunkt der Branche auf langfristiges Wachstum, betriebliche Effizienz und die Fähigkeit zur Anpassung an neue Technologien wider.

Im September 2024 erwarb Honeywell CAES Systems Holdings LLC von Advent International für rund 1,9 Milliarden US-Dollar. Dieser strategische Schritt erweitert Honeywells Verteidigungs- und Raumfahrttechnologieportfolio und verbessert die Fähigkeiten wichtiger militärischer Plattformen und Raumfahrtanwendungen. Es unterstützt Honeywells Ziel, fortschrittliche, skalierbare Lösungen bereitzustellen, die auf Trends in den Bereichen Automatisierung, zukünftige Luftfahrt- und Weltraumverteidigungstechnologien abgestimmt sind.

Liste der wichtigsten Unternehmen im Weltraum-Leistungselektronik-Markt:

Fortschrittliche elektronische Lösungen von Teledyne

Jenoptik

Renesas Electronics Corporation

Honeywell Aerospace

Weltraum-Mikrogeräte

Orbitalkraft

Cobham

Ruag-Gruppe

TT Electronics

Aktuelle Entwicklungen (M&A/Neuprodukteinführung)

Im Juni 2024, Renesas Electronics Corporation hat Transphorm, Inc. übernommen, einen weltweit führenden Anbieter von GaN-Leistungshalbleitern. Dieser strategische Schritt erweitert das Wide-Bandgap-Portfolio von Renesas und ermöglicht die Bereitstellung hocheffizienter GaN-basierter Stromversorgungsprodukte und Referenzdesigns. Es stärkt die Wachstumsstrategie des Unternehmens und positioniert es, um der steigenden Nachfrage in Automobil-, Industrie- und Raumfahrtanwendungen gerecht zu werden.

Im Mai 2024, stellte Eta Space den Flight Power Inverter (FPI-240-LEO) vor, der den Betrieb von Kryokühlern bei wissenschaftlichen Missionen im niedrigen Erdorbit unterstützen soll. Der Wechselrichter, der bis zu 240 Watt programmierbare Leistung liefern kann, wurde so konstruiert, dass er strenge Startvibrations- und EMI-Standards erfüllt.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Weltraum-Leistungselektronikmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.