Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Weltraumkameras, nach Typ (Satellitenkameras, CubeSat-Kameras, Kameras an Bord von Raumfahrzeugen, andere), nach Technologie (elektrooptische (EO) Kameras, Infrarot (IR) Kameras, Multispektralkameras, Hyperspektralkameras), nach Anwendung, nach Endverwendung und regionaler Analyse, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die globale Industrie, die sich der Entwicklung, Produktion und dem Einsatz von Bildgebungssystemen für verschiedene Weltraumanwendungen widmet, darunter Weltraumforschung, Erdbeobachtung und Fernerkundung.

Dieser Markt umfasst eine Reihe von Kameratypen, wie Satellitenkameras, CubeSat-Kameras, Kameras an Bord von Raumfahrzeugen und andere spezielle Bildgebungssysteme, die für den Einsatz unter extremen Bedingungen im Weltraum entwickelt wurden.

Diese Kameras nutzen verschiedene Bildgebungstechnologien, darunter elektrooptische (EO) Kameras, Infrarotkameras (IR),Multispektralkamerasund Hyperspektralkameras, die jeweils unterschiedliche Zwecke wie hochauflösende Bildgebung, thermische Überwachung und Spektralanalyse erfüllen.

Markt für WeltraumkamerasÜberblick

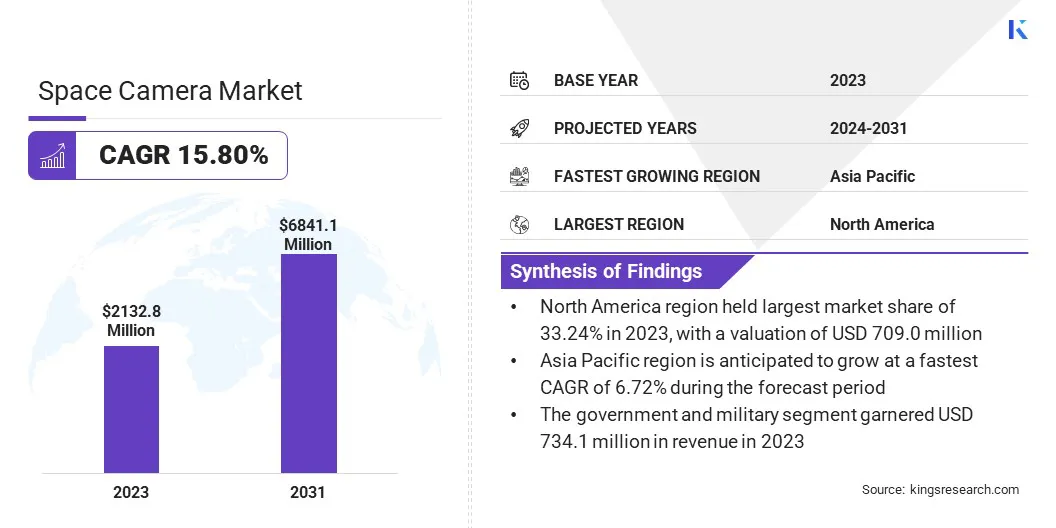

Die globale Marktgröße für Weltraumkameras wurde im Jahr 2023 auf 2132,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 2450,6 Millionen US-Dollar im Jahr 2024 auf 6841,1 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,80 % im Prognosezeitraum entspricht.

Der Markt wird durch steigende Investitionen in satellitengestützte Bildgebung, steigende Nachfrage nach hochauflösender Erdbeobachtung und Fortschritte in der Bildgebungstechnologie angetrieben. Regierungen, Raumfahrtbehörden und private Unternehmen erweitern kontinuierlich ihre Satellitenprogramme für Anwendungen wie Umweltüberwachung, Katastrophenmanagement, Verteidigung und Weltraumforschung.

Zu den wichtigsten in der Weltraumkamerabranche tätigen Unternehmen gehören Sodern, Northrop Grumman, Ball Corporation, Hasselblad, OHB SE, Safran Group, Teledyne Technologies Incorporated, Vision Research Inc., Canon Electronics Inc., L3Harris Technologies, Inc., Cavu Aerospace UK, Dragonfly Aerospace, AAC Clyde Space, 3D PLUS und IMPERX, Inc.

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die Bildverarbeitung revolutioniert die weltraumgestützte Analytik und ermöglicht schnellere und präzisere Erkenntnisse.

Darüber hinaus erweitern die Kommerzialisierung von Raumfahrtaktivitäten, zunehmende Partnerschaften zwischen Regierungsbehörden und privaten Unternehmen sowie das Aufkommen kostengünstiger Lösungen für den Satellitenstart die Marktchancen.

Im November 2023 brachte Sodern die Auricam-Reihe von Weltraumkameras auf den Markt, die für MEO-, LEO- und GEO-Umlaufbahnen geeignet sind. Die vielseitigen Auricam-Kameras, die in zwei Modellen, Auricam D80 und Auricam D35, erhältlich sind, sind darauf ausgelegt, innerhalb weniger Wochen zu reduzierten Kosten geliefert zu werden. Sie sind für die Unterstützung von Missionen wie Weltraumüberwachung, wissenschaftlicher Erkundung im Orbit oder Rendezvous-Diensten und Navigation konzipiert.

Wichtigste Highlights:

Die Größe der Weltraumkameraindustrie wurde im Jahr 2023 auf 2132,8 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 15,80 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 33,24 % bei einer Bewertung von 709,0 Mio. USD.

Das Segment Satellitenkameras erwirtschaftete im Jahr 2023 einen Umsatz von 617,8 Millionen US-Dollar.

Das Segment der elektrooptischen (EO) Kameras wird bis 2031 voraussichtlich 1956,1 Millionen US-Dollar erreichen.

Das Segment Weltraumtourismus und Unterhaltung wird bis 2031 voraussichtlich 1833,4 Millionen US-Dollar erreichen.

Das Segment Regierung und Militär wird bis 2031 voraussichtlich 2321,9 Millionen US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,72 % wachsen.

Was sind die Hauptfaktoren für das Marktwachstum?

Der Markt für Weltraumkameras wird durch die steigende Nachfrage nach hochauflösender Erdbeobachtung und die wachsenden Investitionen in kleine Satellitenkonstellationen und CubeSats angetrieben.

Regierungen, Verteidigungsbehörden und kommerzielle Unternehmen nutzen hochauflösende Satellitenbilder für die Umweltüberwachung, das Katastrophenmanagement, die Überwachung und die Stadtplanung, was den Bedarf an fortschrittlichen Weltraumkameras mit überlegenen Bildgebungsfunktionen erhöht.

Darüber hinaus verändert die schnelle Expansion kleiner Satellitenkonstellationen und CubeSats den Markt, da diese kostengünstigen und kompakten Systeme eine häufige Datenerfassung für Anwendungen wie Landwirtschaft, Klimaüberwachung und Geodatenanalyse ermöglichen.

Die zunehmende Erschwinglichkeit von Satellitenstarts und Fortschritte bei miniaturisierten Bildgebungstechnologien beschleunigen das Marktwachstum weiter und machen weltraumgestützte Bildgebung für eine Vielzahl von Branchen zugänglicher.

Was sind die größten Hindernisse für diesen Markt?

Die größten Herausforderungen auf dem Markt für Weltraumkameras sind Einschränkungen bei der Datenverwaltung und -verarbeitung aufgrund der enormen Menge an hochauflösenden Bildern, die von Satelliten aufgenommen werden. Weltraumkameras erzeugen riesige Datenmengen, die eine effiziente Speicherung, Übertragung und Echtzeitverarbeitung erfordern, die durch Bandbreitenbeschränkungen und die Rechenkapazität an Bord eingeschränkt sein können.

Diese Herausforderung ist besonders kritisch für Anwendungen wie Erdbeobachtung, Verteidigungsüberwachung und Weltraumforschung, bei denen eine zeitnahe Datenanalyse unerlässlich ist. Eine mögliche Lösung liegt in der Integration von Edge Computing und KI-gesteuerter Onboard-Verarbeitung, die es Satelliten ermöglicht, Daten vor der Übertragung an Bodenstationen zu filtern, zu komprimieren und zu analysieren.

Dadurch wird die Belastung der Kommunikationsnetzwerke verringert und die betriebliche Effizienz gesteigert, indem nur die relevantesten Erkenntnisse geliefert werden, wodurch die Reaktionsfähigkeit weltraumgestützter Bildgebungssysteme verbessert wird.

Wie wirkt sich die KI-Integration auf den Markt aus?

Der Markt für Weltraumkameras wird zunehmend von Fortschritten in der KI-gestützten Bildverarbeitung geprägt, die die Art und Weise, wie Satellitenbilder analysiert und genutzt werden, verändert. KI-gesteuerte Algorithmen verbessern die Bildschärfe, automatisieren die Objekterkennung und ermöglichen eine Datenverarbeitung in Echtzeit, wodurch die Genauigkeit und Effizienz weltraumgestützter Bildgebungssysteme erheblich verbessert wird.

Besonders vorteilhaft sind diese Technologien für Anwendungen wie Erdbeobachtung, Verteidigungsüberwachung, Klimaüberwachung und Planetenerkundung, bei denen große Datenmengen schnell und präzise verarbeitet werden müssen.

Darüber hinaus ermöglicht die KI-Integration prädiktive Analysen und die Erkennung von Anomalien und ermöglicht so die automatisierte Identifizierung von Umgebungsveränderungen, Infrastrukturentwicklungen und potenziellen Sicherheitsbedrohungen.

Unternehmen investieren in ML-Modelle und cloudbasierte KI-Plattformen, um Echtzeiteinblicke bereitzustellen und die Leistung von Weltraumkameras zu optimieren, da die Nachfrage nach schnelleren, intelligenteren Weltraumbildgebungslösungen wächst.

Im September 2024 kündigte Ubotica, ein führendes Unternehmen im Bereich SPACE:AI, die Einführung seiner revolutionären In-Orbit-Kamera CogniSAT-NEI an, die für Non-Earth Imaging (NEI)-Anwendungen entwickelt wurde. Die Kamera mit Echtzeit-Bilderfassung und Edge-KI-Verarbeitung hat ihre Fähigkeiten bereits während der Apex-Mission „Call to Adventure“ auf der Falcon 9 von SpaceX im März 2024 unter Beweis gestellt, indem sie einen atemberaubenden Blick auf die Baja-Halbinsel aus über 500 km Höhe über der Erde aufgenommen hat.

Schnappschuss des Weltraumkamera-Marktberichts

Segmentierung

Details

Nach Typ

Satellitenkameras, CubeSat-Kameras, Bordkameras von Raumfahrzeugen, andere

Durch Technologie

Elektrooptische (EO) Kameras, Infrarot (IR) Kameras, Multispektralkameras, Hyperspektralkameras, andere

Auf Antrag

Weltraumforschung, Erdbeobachtung und Fernerkundung, Astronomie und kosmische Studien, Weltraumtourismus und Unterhaltung, Sonstiges

Nach Endverbrauch

Regierung und Militär, kommerzielle Unternehmen, Raumfahrtagenturen, Forschungseinrichtungen

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (Satellitenkameras, CubeSat-Kameras, Bordkameras für Raumfahrzeuge, andere): Das Segment Satellitenkameras erwirtschaftete im Jahr 2023 617,8 Millionen US-Dollar, was auf den zunehmenden Einsatz von Satelliten für Erdbeobachtungs-, Fernerkundungs- und Verteidigungsanwendungen zurückzuführen ist.

Nach Technologie (Elektrooptische (EO) Kameras, Infrarot (IR) Kameras, Multispektralkameras und Hyperspektralkameras): Das Segment der elektrooptischen (EO) Kameras hatte im Jahr 2023 einen Marktanteil von 28,47 %, da sie in der hochauflösenden Bildgebung für Überwachung, Kartierung und wissenschaftliche Forschung weit verbreitet sind.

Nach Anwendung (Weltraumforschung, Erdbeobachtung und Fernerkundung, Astronomie und kosmische Studien sowie Weltraumtourismus und Unterhaltung, andere): Das Segment Weltraumtourismus und Unterhaltung wird aufgrund der wachsenden Investitionen in kommerzielle Raumfahrt und immersive weltraumgestützte Medienerlebnisse bis 2031 voraussichtlich 1833,4 Millionen US-Dollar erreichen.

Nach Endverbrauch (Regierung und Militär, kommerzielle Unternehmen, Raumfahrtagenturen und Forschungseinrichtungen): Das Regierungs- und Militärsegment wird aufgrund der gestiegenen Verteidigungsausgaben und der strategischen Bedeutung satellitengestützter Aufklärung und Überwachung bis 2031 voraussichtlich 2321,9 Millionen US-Dollar erreichen.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika hatte im Jahr 2023 einen Marktanteil von Weltraumkameras von rund 33,24 %, mit einer Bewertung von 709,0 Millionen US-Dollar. Diese Dominanz wird durch die Präsenz führender Raumfahrtagenturen wie der NASA, etablierter Luft- und Raumfahrtunternehmen und Giganten des Privatsektors wie SpaceX vorangetrieben.

Die Region profitiert von erheblichen staatlichen Mitteln, fortschrittlichen Forschungs- und Entwicklungsinitiativen und einer hohen Häufigkeit von Satellitenstarts zur Erdbeobachtung, Verteidigung und Erforschung des Weltraums.

Darüber hinaus haben Nordamerikas Führungsposition bei elektrooptischen (EO) und Infrarot- (IR) Bildgebungstechnologien sowie die starke Zusammenarbeit zwischen dem öffentlichen und dem privaten Sektor erheblich zur Marktexpansion beigetragen.

Die Weltraumkamerabranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate von 16,72 % wachsen. Dieses schnelle Wachstum wird durch zunehmende Investitionen in Raumfahrtprogramme von Ländern wie China, Indien und Japan sowie durch einen Anstieg kommerzieller Satellitenstarts vorangetrieben.

Nationale Raumfahrtbehörden wie die China National Space Administration (CNSA) und die Indian Space Research Organization (ISRO) entwickeln aktiv fortschrittliche Bildgebungstechnologien für Fernerkundung, Weltraumforschung und Verteidigungsanwendungen.

Die steigende Nachfrage nach CubeSats und kleinen Satellitenkonstellationen sowie das zunehmende Engagement des Privatsektors in der Region beschleunigen die Marktexpansion weiter. Die kostengünstigen Fertigungskapazitäten und die zunehmenden Regierungsinitiativen im asiatisch-pazifischen Raum zur Verbesserung der Weltrauminfrastruktur machen es zu einem wichtigen Faktor für das Marktwachstum.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) regelt die Nutzung von Funkfrequenzen für weltraumgestützte Bildgebungssysteme und stellt sicher, dass Satellitenkameras bestehende Kommunikationsnetze nicht stören.

In Indien, die Indian Space Research Organization (ISRO) und das Department of Space (DoS) regulieren Satellitenbildgebungsaktivitäten und überwachen die Beteiligung des Privatsektors, um die Einhaltung nationaler Sicherheitsrichtlinien und Lizenzanforderungen sicherzustellen.

Wettbewerbslandschaft:

Unternehmen investieren stark in hochauflösende Bildgebung, multispektrale und hyperspektrale Kamerasysteme sowie KI-gestützte Bildverarbeitung, um Leistung und Datengenauigkeit zu verbessern.

Der Einsatz miniaturisierter und leichter Kameras für CubeSats und Kleinsatelliten ist zu einer entscheidenden Strategie geworden und ermöglicht kostengünstige Lösungen für die Erdbeobachtung und die Erforschung des Weltraums.

Strategische Kooperationen mit staatlichen Raumfahrtbehörden, Verteidigungsorganisationen und kommerziellen Satellitenbetreibern sind ein gängiger Ansatz zur Sicherung langfristiger Verträge und Finanzierung. Marktteilnehmer erweitern außerdem ihre Fertigungskapazitäten und Forschungs- und Entwicklungszentren, um Innovationen zu beschleunigen und einen Wettbewerbsvorteil zu wahren.

Der Markt verzeichnet einen Anstieg von Fusionen und Übernahmen, die darauf abzielen, fortschrittliche Sensortechnologien und KI-gesteuerte Analysen in Weltraumbildgebungssysteme zu integrieren. Darüber hinaus konzentrieren sich Unternehmen auf maßgeschneiderte Bildgebungsnutzlasten für spezielle Anwendungen wie Planetenerkundung, Weltraumtourismus und hochpräzise Fernerkundung.

Unternehmen beteiligen sich aktiv an Multi-Mission-Partnerschaften, erweitern ihre Satellitennetzwerke und entwickeln cloudbasierte Datenplattformen für eine verbesserte Bildzugänglichkeit und Echtzeitanalysen, um ihre Marktpräsenz zu stärken.

Im März 2024 gab die Nikon Corporation bekannt, dass Nikon Inc. eine Space Act-Vereinbarung mit der NASA geschlossen hat, um die Artemis-Kampagne durch die Entwicklung der tragbaren universellen Mondkamera zu unterstützen. Die Zusammenarbeit integriert das spiegellose Vollformat-Flaggschiff Nikon Z 9 in das HULC-System und dient als Handkamera für die Artemis-III-Mission, um die Rückkehr der Besatzung zur Mondoberfläche zu dokumentieren und wissenschaftliche Forschung zu erleichtern.

Im Februar 2025, kündigte der RAL Space des Science and Technology Facilities Council auf dem Harwell Campus eine strategische Zusammenarbeit mit der PUNCH-Mission (Polarimeter to Unify the Corona and Heliosphere) der NASA an. Im Rahmen dieser Partnerschaft wird RAL Space fortschrittliche Kamerasysteme für sichtbares Licht für die vier Raumschiffe der Mission entwerfen, entwickeln und liefern und so eine beispiellose Bildgebung der Entwicklung des Sonnenwinds ermöglichen. Darüber hinaus wird RAL Space die Kalibrierung während des Fluges überwachen, um die Genauigkeit und Zuverlässigkeit der Missionsdaten sicherzustellen.

Im Februar 2024, Redwire Corporation startete seine flugerprobte SentinelCam-Technologie an Bord von Athena, dem Nova-C-Mondlander von Intuitive Machine, auf der IM-2-Mission. Die SentinelCam, Teil der Terrain Relative Navigation und Hazard Detection and Vermeidungssuite von Redwire, wurde entwickelt, um hochauflösende Bilder mit hohem Dynamikbereich zu liefern, um die Landeanalyse zu unterstützen und die Bewegung des Landers zu verfolgen, und baut damit auf ihrem Erfolg während IM-1 bei der Erkennung von 9 sicheren Landeplätzen auf.

Häufig gestellte Fragen

Was sind Weltraumkameras und ihre Hauptanwendungen?

Welche technischen Merkmale sind bei Weltraumkameras wichtig?

Welche Trends zeichnen sich in der Weltraumbildgebung ab?

Welchen Einfluss haben Kleinsatelliten auf den Markt für Weltraumkameras?

Welche Beschaffungsüberlegungen sollten Käufer berücksichtigen?

Wie kann mir dieser Bericht helfen, die Bedeutung dieser Technologie für unsere nationalen Sicherheitsbedürfnisse zu verstehen?

Wie hilft mir dieser Bericht, die verschiedenen Arten von Bildgebungstechnologien zu verstehen, die für unsere Informationsbeschaffung zur Verfügung stehen?

Wie hilft mir dieser Bericht, über die neuesten technologischen Fortschritte in der Bildgebung informiert zu bleiben, die meiner Forschung zugute kommen könnten?

Wie kann ich diesen Bericht nutzen, um Anlegern die Größe und das explosive Wachstumspotenzial unseres Marktes zu verdeutlichen?

Wie kann mir dieser Bericht helfen, die wichtigsten Trends zu verstehen, die diese Investitionsmöglichkeit schaffen?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.