Marktgröße, Anteil, Wachstum und Branchenanalyse für Solarkraftwerke, nach Technologie (Solar-PV, konzentrierte Solarenergie), nach Kapazität (Versorgungsmaßstab, verteilter Maßstab), nach Endbenutzer (Industrie, Gewerbe, Privathaushalte) und regionaler Analyse. 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

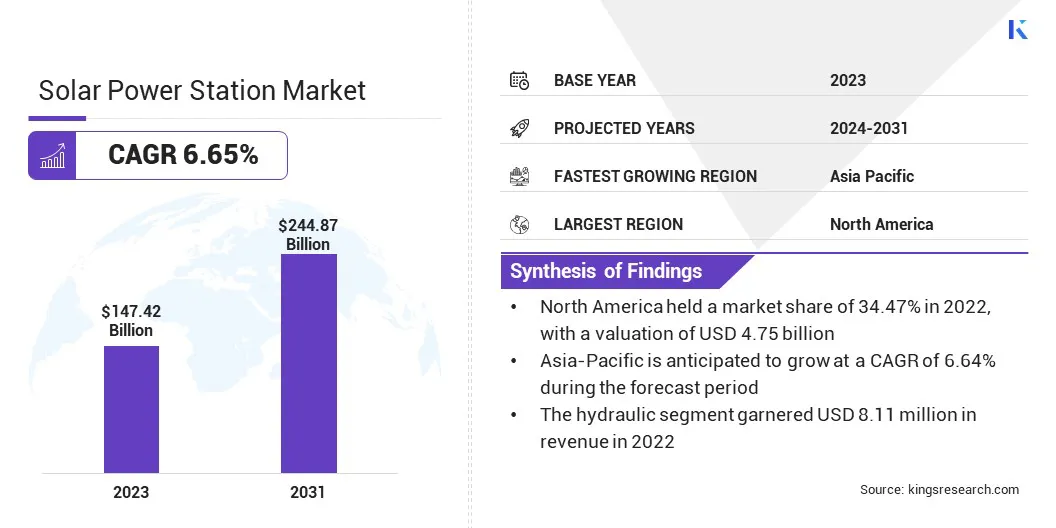

Die globale Marktgröße für Solarkraftwerke wurde im Jahr 2023 auf 147,42 Milliarden US-Dollar geschätzt und wird voraussichtlich von 156,00 Milliarden US-Dollar im Jahr 2024 auf 244,87 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,65 % im Prognosezeitraum entspricht. Staatliche Anreize und Subventionen für Solarstromprojekte sowie sinkende Kosten für Solarmodule fördern das Wachstum des Marktes.

Im Rahmen der Arbeit umfasst der Bericht Dienstleistungen, die von Unternehmen wie First Solar, Inc., SunPower Corporation, Enel Green Power S.p.A., NextEra Energy, Inc., Vivint, Inc, TotalEnergies, Ørsted A/S, Neoen, BayWa r.e. angeboten werden. AG, Nextracker Inc. und andere.

Die Integration von Solarkraftwerken mit anderen erneuerbaren Energiequellen, insbesondere Wind, bietet eine einzigartige Chance für eine diversifizierte und stabile Energieproduktion. Solar- und Windenergie ergänzen sich; Solarkraftwerke erzeugen tagsüber Strom, während Windenergie typischerweise nachts oder bei bewölktem Himmel gewonnen wird. Diese Synergie mildert die intermittierenden Probleme jeder Quelle und sorgt so für eine konsistentere und zuverlässigere Energieversorgung.

Beispielsweise betonten die Internationale Agentur für Erneuerbare Energien (IRENA) und die Internationale Energieagentur (IEA) im Dezember 2023 die Notwendigkeit, den Anteil erneuerbarer Energien an der Stromerzeugung zu verdreifachen, um die Ziele des Pariser Abkommens zu erreichen. Bis 2030 müssen 90 % des weltweiten Stroms aus erneuerbaren Energien stammen, was erhebliche Wachstumschancen auf den Märkten für saubere Energie bietet.

Durch die Kombination dieser beiden erneuerbaren Quellen in Hybridsystemen können Energieerzeuger Schwankungen in der Stromerzeugung abmildern und so den Bedarf an kostspieligen Energiespeichersystemen verringern.

Darüber hinaus optimieren Hybrid-Solar-Wind-Kraftwerke die Landnutzung, indem sie es beiden Technologien ermöglichen, denselben Raum einzunehmen, wodurch die Energieausbeute pro Quadratmeter maximiert wird. Da Regionen versuchen, ihre Abhängigkeit von fossilen Brennstoffen zu verringern und auf umweltfreundlichere Energiequellen umzusteigen, wird davon ausgegangen, dass die Integration von Solar- und Windenergie in Kraftwerken von entscheidender Bedeutung für die nachhaltige und effiziente Deckung des wachsenden Energiebedarfs sein wird.

Ein Solarkraftwerk ist eine Großanlage, die die Energie der Sonne nutzt, um mithilfe von Photovoltaikmodulen (PV) oder konzentrierter Solarenergie (CSP) Strom zu erzeugen. Diese Stationen wandeln Sonnenlicht in Gleichstrom (DC) um, der dann zur Verteilung über Stromnetze in Wechselstrom (AC) umgewandelt wird.

Abhängig von der eingesetzten Technologie kann die Kapazität von Solarkraftwerken variieren und von kleinen Kraftwerken mit wenigen Megawatt bis hin zu großen Kraftwerken mit Hunderten von Megawatt reichen. Solarkraftwerke dienen in der Regel Versorgungsunternehmen, Industriesektoren und Unternehmenskäufern, die sich für die Beschaffung erneuerbarer Energien einsetzen.

Fortschritte in der Technologie von Solarkraftwerken, einschließlich Verbesserungen der Effizienz von PV-Modulen, verbessertem CSP-Systemdesign und besserer Energiespeicherintegration, haben zu höheren Energieerträgen geführt. Diese Fortschritte, gepaart mit sinkenden Kosten für Solarkomponenten, haben Solarkraftwerken zu einer entscheidenden Rolle bei der Reduzierung der globalen Kohlenstoffemissionen und der Bereitstellung einer stabilen, erschwinglichen Energiequelle gemacht.

Analystenbewertung

Wichtige Akteure auf dem Markt für Solarkraftwerke konzentrieren sich zunehmend auf die Erweiterung ihrer Portfolios durch strategische Investitionen in neue und aufkommende Technologien für erneuerbare Energien. Diese Unternehmen verfolgen einen zweigleisigen Ansatz: Sie steigern die betriebliche Effizienz und erweitern ihre geografische Präsenz, um wachstumsstarke Regionen zu erschließen.

Beispielsweise nahm CPV Renewable Power im Dezember 2023 den Betrieb von CPV Maple Hill Solar auf, einer 100-MWAC-Solaranlage in Portage Township, Pennsylvania. Das auf einem ehemaligen Kohlebergwerksgelände entwickelte Projekt umfasst 235.000 Module und wurde von Gemma Power Systems gebaut. Es erweitert das wachsende Portfolio von CPV an groß angelegten Projekten für erneuerbare Energien.

Darüber hinaus investieren zahlreiche Akteure stark in Forschung und Entwicklung (F&E), um die Effizienz von Solarmodulen zu verbessern und Energiespeicherlösungen zu integrieren, die die Schwankungen der Solarenergie abmildern. Darüber hinaus sind Partnerschaften und Kooperationen mit Regierungen und privaten Einrichtungen von entscheidender Bedeutung, um langfristige Verträge zu sichern, stabile Einnahmequellen zu gewährleisten und regulatorische Risiken zu bewältigen.

Aktuelle Wachstumstrends deuten darauf hin, dass Marktführer von sinkenden Solartechnologiekosten profitieren, um den Betrieb schnell zu skalieren und gleichzeitig die Rentabilität aufrechtzuerhalten.

Zu den wichtigsten Anforderungen dieser Unternehmen gehören die Stärkung der Widerstandsfähigkeit ihrer Lieferkette, die Diversifizierung ihrer Energieportfolios durch die Integration komplementärer erneuerbarer Energiequellen wie Wind und die Verbesserung der Netzmanagementsysteme, um eine nahtlose Energieverteilung sicherzustellen. Durch die Konzentration auf diese Strategien positionieren sich Unternehmen für den langfristigen Erfolg in einem zunehmend wettbewerbsintensiven Markt für erneuerbare Energien.

Wachstumsfaktoren für den Markt für Solarkraftwerke

Staatliche Anreize und Subventionen für Solarstromprojekte beschleunigen den weltweiten Übergang zu erneuerbaren Energien und treiben so das Wachstum des Marktes für Solarkraftwerke voran. Regierungen auf der ganzen Welt setzen Maßnahmen um, die die finanzielle Belastung der Solarenergieentwicklung verringern und sie für Investoren und Versorgungsunternehmen attraktiver machen.

Diese Anreize bestehen häufig in Form von Steuergutschriften, Einspeisetarifen und Kapitalzuschüssen, die die Vorlaufkosten senken, während einige Regionen auch Zuschüsse und zinsgünstige Darlehen für große Solarprojekte gewähren.

Beispielsweise hat die indische Regierung im Jahr 2024 den Premierminister Surya Ghar: Muft Bijli Yojana ins Leben gerufen, der bis zu 40 % Zuschuss für die Installation von Solarmodulen auf Dächern anbietet. Das Programm richtet sich an 10 Millionen Haushalte und zielt darauf ab, der Regierung Rs zu ersparen. 75.000 crore (9,04 Milliarden US-Dollar) jährlich. Diese Initiative unterstreicht Indiens Engagement, die Einführung von Solarenergie durch finanzielle Anreize zu fördern.

Von der Regierung geförderte Programme regen private Investitionen erheblich an und erhöhen die Wettbewerbsfähigkeit der Solarenergie gegenüber Alternativen zu fossilen Brennstoffen. In Ländern wie den Vereinigten Staaten beispielsweise erleichtert die Investment Tax Credit (ITC) das schnelle Wachstum von Solaranlagen, indem sie Entwicklern ermöglicht, einen Teil ihrer Kapitalausgaben zurückzuerhalten.

In der Europäischen Union zwingt die Politik der erneuerbaren Energien die Mitgliedsstaaten dazu, strenge CO2-Reduktionsziele einzuhalten, was zu einer verstärkten Einführung von führtSolarenergie. Da Regierungen den Klimazielen Priorität einräumen, dürfte ihre finanzielle Unterstützung für den weltweiten Ausbau der Solarenergieinfrastruktur von entscheidender Bedeutung sein.

Hohe Anfangsinvestitionen stellen eine erhebliche Herausforderung für die Entwicklung des Solarkraftwerksmarktes dar, insbesondere für große Versorgungsprojekte. Solarstromanlagen erfordern im Vorfeld einen erheblichen finanziellen Aufwand, einschließlich der Kosten für den Kauf von Photovoltaikmodulen (PV), den Erwerb von Grundstücken, den Aufbau der Infrastruktur und die Arbeitskosten.

Obwohl der technologische Fortschritt die Anfangsinvestitionen reduziert, stellen sie für mehrere Entwickler weiterhin ein Hindernis dar, insbesondere in Regionen mit begrenzten Finanzierungsmöglichkeiten. Darüber hinaus erhöhen die Kosten, die mit der Integration von Solarstrom in bestehende Netzsysteme und der Instandhaltung der Infrastruktur verbunden sind, die finanzielle Gesamtbelastung.

Obwohl Solarenergie im Vergleich zu herkömmlichen Energiequellen langfristig niedrigere Betriebskosten verursacht, können ihre erheblichen Vorabinvestitionen die Einführung behindern, insbesondere für kleinere Unternehmen oder Schwellenländer.

Um dieser Herausforderung zu begegnen, werden innovative Finanzierungsmodelle wie Stromabnahmeverträge (Power Purchase Agreements, PPAs), grüne Anleihen und Drittbeteiligungsprogramme auf den Markt gebracht. Diese Modelle verlagern die finanzielle Belastung auf Investoren oder Dienstleister und ermöglichen es Entwicklern, Kapitalbarrieren zu überwinden und den Einsatz von Solarkraftwerken zu beschleunigen.

Trends in der Solarkraftwerksbranche

Die Integration von Energiespeichersystemen mit Solarenergie entwickelt sich zu einem bemerkenswerten Trend, der den Markt für Solarkraftwerke beeinflusst. Energiespeicherlösungen wie Lithium-Ionen-Batterien werden in Solaranlagen integriert, um überschüssigen Strom zu speichern, der während der Hauptsonnenstunden erzeugt wird. Diese gespeicherte Energie wird dann bei Abwesenheit von Sonnenlicht, beispielsweise nachts oder bei bewölktem Himmel, abgegeben und sorgt so für eine kontinuierliche und zuverlässige Stromversorgung.

Beispielsweise hat die Solar Energy Corporation of India (SECI) im Februar 2024 Indiens größtes Batterie-Energiespeichersystem (BESS) in Rajnandgaon, Chhattisgarh, in Betrieb genommen. Dieses 40 MW/120 MWh BESS, integriert mit einer 152,325 MWh Solar-PV-Anlage, bietet eine zuschaltbare Kapazität von 100 MW AC (155,02 MW Peak DC) und treibt damit Indiens Infrastruktur für erneuerbare Energien voran.

Der zunehmende Einsatz von Speichertechnologien beseitigt eine der größten Einschränkungen der Solarenergie. Dieser Trend ist besonders bedeutsam, da er die Flexibilität von Solarkraftwerken erhöht und es ihnen ermöglicht, stabilere Beiträge zum Energienetz zu leisten.

Darüber hinaus verbessert die Energiespeicherung die Wirtschaftlichkeit der Solarenergie, indem sie es den Betreibern ermöglicht, Angebot und Nachfrage effektiver zu verwalten und so die Abhängigkeit von Ersatzgeneratoren für fossile Brennstoffe zu verringern.

AlsBatterietechnologieAngesichts der Fortschritte und des Kostenrückgangs dürfte die Energiespeicherung eine wesentliche Rolle bei der breiteren Verbreitung der Solarenergie spielen und sie als praktikablere Alternative zu herkömmlichen Energiequellen positionieren.

Segmentierungsanalyse

Der globale Markt wurde nach Technologie, Kapazität, Endbenutzer und Geografie segmentiert.

Durch Technologie

Aufgrund der Technologie wurde der Markt in Solar-PV und konzentrierte Solarenergie aufgeteilt. Das Segment Solar-Photovoltaik (PV) eroberte im Jahr 2023 mit 57,15 % den größten Marktanteil, was größtenteils auf die steigende Nachfrage nach erneuerbaren Energielösungen im Wohn-, Gewerbe- und Industriesektor zurückzuführen ist.

Die Solar-PV-Technologie wird aufgrund ihrer Skalierbarkeit, Kosteneffizienz und einfachen Installation bevorzugt und ist daher die beliebteste Wahl für kleine und große Solarprojekte. Die sinkenden Kosten von PV-Modulen, unterstützt durch Fortschritte in der Technologie und Massenproduktion, machen Solarenergie erschwinglicher und fördern so eine breitere Akzeptanz.

Im Jahr 2023 könnte laut IRENA der beschleunigte Einsatz von Solar-PV und der Elektrifizierung bis 2050 zu 21 % der Reduzierung der CO₂-Emissionen beitragen. Die weltweite Solarkapazität muss über 8.000 Gigawatt erreichen, das 18-fache des aktuellen Niveaus, um die Klimaziele zu erreichen, was die entscheidende Rolle von Solar-PV bei der Energiewende unterstreicht.

Darüber hinaus beschleunigen staatliche Anreize wie Steuergutschriften und Subventionen das Wachstum von PV-Installationen und unterstützen so die Expansion des Marktes. PV-Systeme sind äußerst anpassungsfähig und ermöglichen eine dezentrale Energieerzeugung, was für Regionen mit begrenzter Netzinfrastruktur von entscheidender Bedeutung ist.

Der globale Wandel hin zur Dekarbonisierung und Verringerung der Abhängigkeit von fossilen Brennstoffen treibt Investitionen in PV-Projekte voran. Die Dominanz des Solar-PV-Segments wird durch seine Schlüsselrolle bei der Förderung der Energiewende verstärkt.

Nach Kapazität

Basierend auf der Kapazität wurde der Markt in Versorgungsgröße und verteilte Größe eingeteilt. Das Segment der Großanlagen führte im Jahr 2023 den Markt für Solarkraftwerke an und erreichte eine Bewertung von 79,12 Milliarden US-Dollar. Dieses Wachstum wird vor allem durch die steigende Nachfrage nach groß angelegten erneuerbaren Energielösungen zur Deckung des globalen Energiebedarfs angetrieben.

Solarprojekte im Versorgungsmaßstab schreiten rasch voran, da die Länder ihre Klimaziele erreichen und den CO2-Ausstoß reduzieren wollen. Diese großen Solarparks erzeugen viel Strom und speisen direkt das Stromnetz ein, um Tausende von Haushalten und Unternehmen zu versorgen. Die Fähigkeit von Solaranlagen im Versorgungsmaßstab, im Vergleich zu kleineren Anlagen Strom zu geringeren Kosten pro Megawatt zu erzeugen, trägt wesentlich zu diesem Wachstum bei.

Darüber hinaus fördern günstige staatliche Maßnahmen wie Portfoliostandards für erneuerbare Energien und Stromabnahmeverträge (Power Purchase Agreements, PPAs) Investitionen in große Solarprojekte. Fortschritte bei der Effizienz von Solarmodulen und der Energiespeichertechnologie unterstützen den Ausbau des Segments zusätzlich.

Da der weltweite Energieverbrauch steigt und der Bedarf an saubereren Energiequellen zunimmt, wird das Segment der Großanlagen in den kommenden Jahren voraussichtlich ein robustes Wachstum verzeichnen.

Vom Endbenutzer

Basierend auf dem Endverbraucher wurde der Markt in Industrie, Gewerbe und Wohnen unterteilt. Das Industriesegment dürfte im Prognosezeitraum eine atemberaubende jährliche Wachstumsrate von 6,98 % verzeichnen. Diese Expansion wird in erster Linie durch die zunehmende Einführung von Solarenergielösungen zur Stromversorgung von Produktionsanlagen, Verarbeitungseinheiten und großen Industriebetrieben vorangetrieben.

Der zunehmende Fokus auf die Senkung der Betriebskosten und die Verbesserung der Energieeffizienz veranlasst die Industrie dazu, auf erneuerbare Energiequellen wie Solarenergie umzusteigen. Angesichts des steigenden Energieverbrauchs und der Volatilität der Preise für fossile Brennstoffe suchen Industrien nach langfristigen Energielösungen, die Kostenstabilität und Vorteile für die Umwelt bieten.

Große Industrieanlagen integrieren zunehmend Solarstromsysteme, entweder durch Installationen vor Ort oder über Partnerschaften mit Energieversorgern, um ihren Energiebedarf zu decken und den CO2-Fußabdruck zu reduzieren.

Darüber hinaus zwingen regulatorische Zwänge und Nachhaltigkeitsauflagen die Industrie dazu, sauberere Energiepraktiken einzuführen, was die Nachfrage nach Solaranlagen ankurbelt. Staatliche Anreize, Subventionen und günstige Finanzierungsmodelle erleichtern die Einführung von Solarenergie im Industriesektor und stärken das Wachstum des Segments.

Regionale Analyse des Marktes für Solarkraftwerke

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika unterteilt.

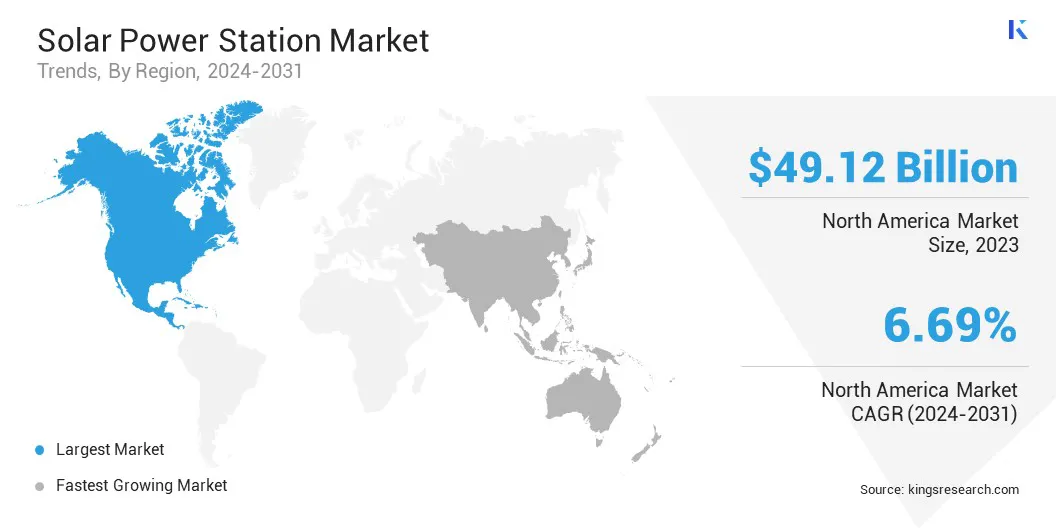

Der nordamerikanische Markt für Solarkraftwerke hatte einen erheblichen Anteil von 33,32 % und wurde im Jahr 2023 auf 49,12 Milliarden US-Dollar geschätzt. Diese Dominanz ist auf die erheblichen Investitionen in die Infrastruktur für erneuerbare Energien, insbesondere in den Vereinigten Staaten und Kanada, zurückzuführen.

Der starke Fokus der Region auf die Reduzierung der CO2-Emissionen und den Übergang zu sauberen Energiequellen treibt den Bau großer Versorgungs- und dezentraler Solaranlagen voran. Günstige staatliche Maßnahmen, wie die Ausweitung des Investment Tax Credit (ITC) in den USA und verschiedene Anreize auf Landesebene, fördern weitere Investitionen in Solarenergie.

Beispielsweise berichtet die Solar Energy Industries Association (Stand: September 2024), dass die USA über eine installierte Solarkapazität von über 200 GW verfügen, die 36,1 Millionen Haushalte mit Strom versorgt. Der US-Solarmarkt ist im letzten Jahrzehnt jährlich um 25 % gewachsen, mit mehr als 4,8 Millionen Solarinstallationen, die von Wohnprojekten bis hin zu Großprojekten reichen.

Darüber hinaus machen Nordamerikas reichhaltige Solarressourcen, insbesondere im Südwesten der USA, es zu einer äußerst attraktiven Region für die Solarstromerzeugung. Die steigende Unternehmensnachfrage nach erneuerbaren Energien durch langfristige Stromabnahmeverträge (PPAs) stärkt das regionale Marktwachstum zusätzlich.

Es wird erwartet, dass der Markt für Solarkraftwerke im asiatisch-pazifischen Raum in den kommenden Jahren mit der höchsten jährlichen Wachstumsrate von 6,91 % wachsen wird. Dieses schnelle Wachstum wird hauptsächlich durch die schnelle Urbanisierung, den steigenden Energiebedarf und einen starken Fokus auf die Einführung erneuerbarer Energien in wichtigen Volkswirtschaften ermöglicht.

Länder wie China, Indien, Japan und Südkorea investieren im Rahmen ihrer umfassenderen Bemühungen, die Abhängigkeit von fossilen Brennstoffen zu verringern und den Klimawandel zu bekämpfen, erheblich in die Solarenergieinfrastruktur.

China steht an der Spitze der Herstellung und des Einsatzes von Solarmodulen und hat ehrgeizige Ziele für den Ausbau der Kapazitäten für erneuerbare Energien. Indiens ehrgeizige Solarinitiativen wie die National Solar Mission tragen zum robusten Wachstum der Solarstromanlagen in der Region bei.

Darüber hinaus führen in Indien unterstützende Regierungsmaßnahmen, darunter Einspeisetarife, Subventionen und Steueranreize, zu erhöhten Investitionen in große Solarprojekte in der gesamten Region.

Beispielsweise nahm SJVN Limited, ein Unternehmen des öffentlichen Sektors der indischen Regierung, im Februar 2024 den kommerziellen Betrieb seines 50-MW-Solarkraftwerks Gujrai in Uttar Pradesh auf. Mit dieser Erweiterung erreichte die installierte Gesamtkapazität von SJVN 2.277 MW, was seine Position im wachsenden indischen Sektor für erneuerbare Energien stärkt und die Ziele des Landes für saubere Energie vorantreibt.

Das enorme Potenzial der Region für die Erzeugung von Solarenergie in Kombination mit sinkenden Kosten für Photovoltaik (PV)-Technologie positioniert den asiatisch-pazifischen Raum als Schlüsselmarkt für Solarkraftwerke.

Wettbewerbslandschaft

Der globale Marktbericht für Solarkraftwerke liefert wertvolle Erkenntnisse und verdeutlicht die Fragmentierung der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. die Ausweitung ihrer Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für Solarkraftwerke

September 2024 (Erweiterung):Total hat sich Vereinbarungen zur Entwicklung des Al Kharsaah Solar PV IPP-Projekts gesichert, einer 800-MWp-Solaranlage 80 Kilometer westlich von Doha, Katar. Das Projekt wurde nach Katars erster Solarausschreibung an ein Konsortium aus Total (49 %) und Marubeni (51 %) vergeben, was einen entscheidenden Schritt beim Ausbau erneuerbarer Energien im Land darstellt.

Der globale Markt für Solarkraftwerke wurde segmentiert:

Durch Technologie

Solar-PV

Konzentrierte Solarenergie

Nach Kapazität

Utility-Skala

Verteilte Skala

Vom Endbenutzer

Industriell

Kommerziell

Wohnen

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für Solarkraftwerke im Prognosezeitraum?

Wie groß war die Solarkraftwerksbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.