Jetzt anfragen

Smart Warehousing Market

Smart Warehousing-Marktgröße, Aktien, Wachstum und Branche nach Komponenten (Hardware, Software, Dienste), nach dem Bereitstellungsmodell (lokal, Cloud-basiert), nach Anwendung (Bestandsverwaltung, Auftragserfüllung), nach branchenerbender vertikaler und regionaler Analyse, Analyse, regionale Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V.

Marktdefinition

Smart Warehousing beinhaltet die Verwendung fortschrittlicher Technologien wie Automatisierung, Robotik, IoT und KI-gesteuerter Software, um die Kernlagerfunktionen zu optimieren, einschließlich Bestandskontrolle, Auftragsverarbeitung und Echtzeit-Asset-Überwachung.

Der Markt umfasst eine umfassende Auswahl an Lösungen wie Warehouse Management Systems (WMS), Autonomous Mobile Robots (AMRS), automatisierte Speicher- und Abrufsysteme (AS/RS), RFID, Sensoren und Cloud-basierte Analysen. Es unterstützt wichtige Sektoren wie Einzelhandel, E-Commerce, Fertigung, Logistik und Gesundheitswesen, indem es die Betriebsgenauigkeit verbessert, die Speicherungseffizienz erhöht und datengesteuerte Lieferkettenentscheidungen durch verbundene, intelligente Infrastruktur ermöglicht.

Smart Warehousing MarketÜberblick

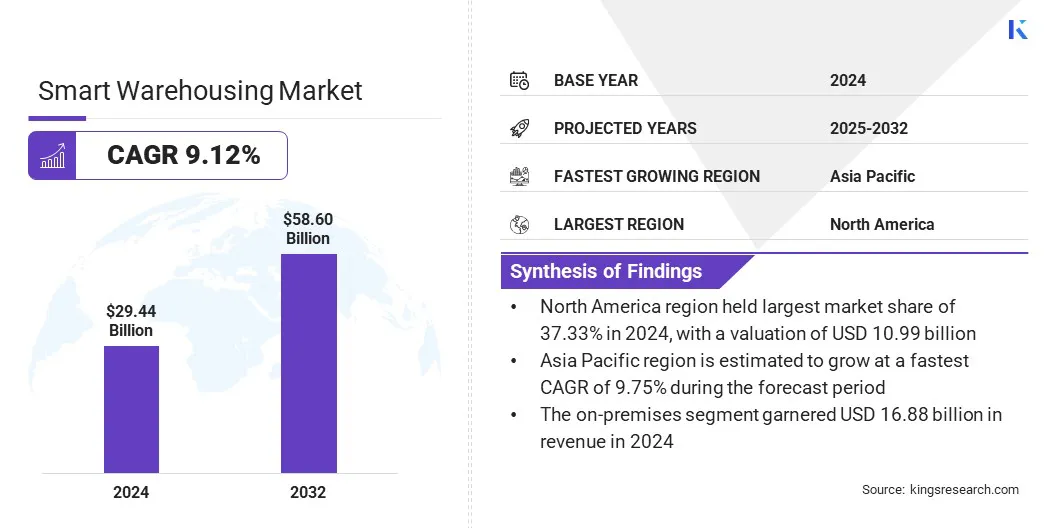

Der globale Smart Warehousing -Marktgröße wurde im Jahr 2024 mit 29,44 Mrd. USD geschätzt und wird voraussichtlich im Voraussagen von 31,80 Mrd. USD im Jahr 2025 auf 58,60 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 9,12% aufwies. Das Marktwachstum ist auf den zunehmenden Bedarf an operativer Echtzeit-Betriebs- und Prozessautomatisierung und steigender Nutzung von AMRs zur Verbesserung der Materialverarbeitung, -navigation und der Ausführung von Aufgaben zurückzuführen.

Große Unternehmen, die in der Smart Warehousing -Branche tätig sind, sind Manhattan Associates, Oracle, SAP SE, Tecsys, PSI Software SE, Antwort, Infor, IBM, Blue Yonder Group, Inc., Generix Group, Wisetech Global Group, ABB, Microsoft, Foysonis und NextSCM Solutions Private Limited.

Die Ausweitung der globalen Handels- und grenzüberschreitenden E-Commerce-Logistik treibt den Markt an, da sie die Notwendigkeit intelligenter, Hochgeschwindigkeits- und koordinierter Lagerbetrieb erhöht. Dies beinhaltet den stetigen Anstieg des internationalen Paketvolumens, des breiteren globalen Zugangs zu Verbrauchern und der Anforderung für eine genaue Bestandsverfolgung über Grenzen hinweg.

Hersteller von Technologieanbietern und Lagerlösungslösungen reagieren, indem sie diese integrierten Lösungen in globalen Lieferketteninfrastrukturen einsetzen. Sie entwickeln skalierbare Systeme, die die grenzüberschreitende Bestandskontrolle, die Compliance und die Lieferung in der letzten Meile durch zentralisierte operative Rahmenbedingungen unterstützen. Diese Übereinstimmung auf die Erweiterung globaler Logistiknetzwerke beschleunigt weiterhin die Einführung von Smart Warehousing -Technologien.

- Im Juni 2025 hat die Logistik-Antwort mit Kiko Milano zusammengearbeitet, um die E-Commerce-Operationen in Großbritannien zu verbessern, indem die LEA-Antwort eingesetzt wurde Lagermanagementsystem (WMS)in London. Diese Zusammenarbeit spiegelt einen wachsenden Trend auf dem Smart-Warehouse-Markt wider, in dem Marken Automatisierung und datengesteuerte Lösungen nutzen, um agile, skalierbare und erfüllungsoptimierte Logistikinfrastrukturen für den Online-Einzelhandel aufzubauen.

Schlüsselhighlights:

- Die Größe der Smart Warehousing -Branche wurde im Jahr 2024 mit 29,44 Milliarden USD bewertet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,12% wachsen.

- Nordamerika hielt 2024 einen Marktanteil von 37,33% mit einer Bewertung von 10,99 Milliarden USD.

- Das Hardware -Segment erzielte 2024 einen Umsatz von 13,93 Milliarden USD.

- Das lokale Segment wird voraussichtlich bis 2032 32,75 Milliarden USD erreichen.

- Das Segment zur Erfüllung der Auftragsförderung erhielt im Jahr 2024 den größten Umsatzanteil von 35,51%.

- Das Segment Retail & E-Commerce ist im Prognosezeitraum für eine robuste CAGR von 10,93% bereit.

- Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,75% wachsen.

Marktfahrer

Steigende Nachfrage nach Echtzeit-Sichtbarkeit und Automatisierung

Die steigende betriebliche Komplexität und die zunehmende Anforderung für die Sichtbarkeit von Inventar in Echtzeit treiben die Einführung von IoT- und Automatisierungstechnologien vor und tragen zum Wachstum des Smart Lagering-Marktes bei. Diese Technologien ermöglichen die kontinuierliche Datenerfassung, die Echtzeitverfolgung und die koordinierten Lagerbetriebe. Sie befassen sich mit Ineffizienzen im Bestandsmanagement, verbessern die Genauigkeit der Ordnung und ermöglichen agile Reaktionen auf dynamische Lieferkettenanforderungen.

Lösungsanbieter und Lagerhersteller für Lösungshäuser entwickeln aktiv integrierte Plattformen, die Sensoren, autonome Systeme und Echtzeitanalysen nutzen. Darüber hinaus betten Unternehmen KI-angetriebene Fähigkeiten und verbundene Infrastruktur ein, um eine betriebliche Transparenz und die Vorhersagekontrolle sicherzustellen. Dieser strategische Fokus auf automatisierte, datenzentrierte Operationen stärkt das Smart Warehousing-Ökosystem und die Beschleunigung der Gesamtmarkterweiterung.

- Im Oktober 2024 dieNationales Institut für Standards und Technologie (NIST) Hindstrumell, dass IoT-fähige Asset-Tracking-Systeme jetzt Echtzeit-Sichtbarkeit in den Standort, den Status und den Zustand eines Artikels bieten, um eine genauere Bestandskontrolle zu ermöglichen.

Marktherausforderung

Hochkapitalinvestitionsanforderungen, die die Akzeptanz beschränken

Eine wichtige Herausforderung im Smart Warehousing-Markt ist die hohe Erstinvestition, die für die Implementierung fortschrittlicher Technologien wie IoT, Automatisierungssysteme und KI-angetriebenen Plattformen erforderlich ist. Dieser kapitalintensive Einsatz schränkt die Akzeptanz zwischen kleinen und mittelgroßen Unternehmen ein und begrenzt die Marktdurchdringung in den Kosten sensiblen Regionen. Die wesentlichen Kosten im Voraus beeinflussen das Tempo der digitalen Transformation und verzögert die Realisierung der operativen Effizienzgewinne in vielen Einrichtungen.

Lösungsanbieter bieten modulare Automatisierungs-Tools, Cloud-basierte Plattformen und abonnementbasierte Preismodelle an, die die finanzielle Belastung der Endbenutzer verringern. Die Hersteller konzentrieren sich auf skalierbare Systeme, die eine Phasedimplementierung ermöglichen und eine allmähliche Integration auf der Grundlage der operativen Prioritäten ermöglichen.

Dieser Ansatz unterstützt eine breitere Akzeptanz, indem die Kapitalanforderungen an messbare Renditen ausgerichtet werden, was dazu beiträgt, investitionsbezogene Einschränkungen zu verringern und den Marktaufstieg aufrechtzuerhalten.

Markttrend

Einführung autonomer mobiler Roboter

Der Einsatz von AMRs für Materialhandhabung und Auftragserfüllung ist ein erheblicher Trend im Smart Warehousing -Markt. AMRs ermöglichen eine flexible Navigation, automatisierten Transportmittel und Echtzeitkoordination über Lagerzonen ohne feste Infrastruktur. Dies verbessert die Betriebsgeschwindigkeit, reduziert die manuelle Arbeit und verbessert die Genauigkeit der Auswahl in hochvolumigen Lagerumgebungen.

Der Übergang zu AMR-basierten Workflows verbessert die Reaktionsfähigkeit der Lagerhaus und trägt zur Gesamtwirkungsgrad und Skalierbarkeit von Smart Warehousing-Operationen bei.

- Im Februar 2025 enthüllte BrightPick Brightpick Giraffe, einen Roboter, der 20 Fuß bis zu einer dreifachen Speicherdichte im Vergleich zu manuellen Vorgängen erreicht. Mit Autopickern ruft es Totes aus oberen Levels ab, um Bestellauswahl und Nachschub zu erhalten. Diese Innovation entspricht dem Trend, AMRs für die materielle Handhabung und Erfüllung einzusetzen.

Smart Warehousing Market Report Snapshot

|

Segmentierung |

Details |

|

Durch Komponente |

Hardware (Sensoren und Detektoren, Automatisierungsgeräte, automatisierte Speicher- und Abrufsysteme (AS/RS)), Software (Warehouse Management Systems (WMS), Inventory Management Systems, Transportation Management Systems (TMS), Dienste (Systemintegration & Implementierung, Beratungsdienste, Support- und Wartungsdienste, verwaltete Services, Trainingsdienste) |

|

Nach Bereitstellungsmodell |

On-Premises, Cloud-basiert |

|

Durch Anwendung |

Bestandsverwaltung, Auftragserfüllung, Vermögensverfolgung, Vorhersageanalyse |

|

Nach branchen vertikal |

Transport & Logistik, Einzelhandel und E-Commerce, Gesundheitswesen & Biowissenschaften, Lebensmittel und Getränke, Automobile |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Komponenten (Hardware, Software und Dienste): Das Hardwaresegment verdient 2024 einen Wert von 13,93 Milliarden US-Dollar aufgrund der hohen Nachfrage nach Automatisierungsgeräten wie autonomen mobilen Robotern, Sensoren und RFID-Systemen, die Echtzeitbetrieb und effizientes Materialverfahren ermöglichen.

- Nach dem Bereitstellungsmodell (lokal und Cloud-basiert): Das lokale Segment, das 2024 einen Anteil von 57,32% des Marktes hatte, aufgrund seiner Fähigkeit, erweiterte Datensicherheit, Systemanpassung und nahtlose Integration in die vorhandene Infrastruktur für große Lagerbetriebe anzubieten.

- Durch Anwendung (Bestandsverwaltung, Auftragsauffüllung, Vermögensverfolgung und Vorhersageanalyse): Das Segment der Auftragserfüllung wird voraussichtlich 20,65 Milliarden USD bis 2032 erreicht, da die E-Commerce-Nachfrage, die eine schnelle, genaue und automatisierte Verarbeitung von hohen Volksbestellungen über die Verteilungszentren hinweg benötigt.

- Durch Branchen vertikal (Transport & Logistics, Einzelhandel & E-Commerce, Gesundheitswesen & Biowissenschaften, Lebensmittel und Getränke und Automobile): Das Segment Retail & E-Commerce hat im Jahr 2024 9,65 Milliarden USD verdient, da die Sichtbarkeit der Echtzeit-Sichtbarkeit, die Sichtbarkeit von Ragenaufträgen und eine skalierbare Automatisierung der Skalable-Automatisierung zur Verfügung stand.

Smart Warehousing MarketRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

NordamerikaSmart WarehousingDer Marktanteil lag im Jahr 2024 bei rund 37,33% mit einer Bewertung von 10,99 Milliarden USD. Diese Marktdominanz ist auf das beschleunigte Wachstum des E-Commerce zurückzuführen, der die Nachfrage nach automatisierten und Echtzeit-Fulfillment-Lösungen wie z.Autonome mobile Roboter, intelligente Picking-Systeme und Cloud-basierte Lagermanagementplattformen in der Region.

Die schnelle Digitalisierung von Einzelhandels- und steigenden Verbrauchererwartungen für schnellere Lieferungen drängt Lagern, fortschrittliche Technologien einzusetzen. Darüber hinaus setzen Unternehmen KI-betriebene WMS und sensorbasierte Systeme ein, um die Betriebsgeschwindigkeit und Genauigkeit zu verbessern. Diese fortgesetzte Betonung der Automatisierung und Optimierung verstärkt die Führung Nordamerikas auf dem Markt.

- Im Dezember 2024 übertraf Geodis in seiner Einrichtung in Pennsylvania 10 Millionen roboterunterstützte Picks mit der Locus-Robotik, wobei hervorgehoben wurde, wie die Anstieg der E-Commerce-Nachfrage die Automatisierung bei der Lagerung in Nordamerika beschleunigt.

DerSmart WarehousingDie Industrie im asiatisch -pazifischen Raum ist im Prognosezeitraum für eine CAGR von 9,75% bereit. Dieses Wachstum wird auf die Integration der künstlichen Intelligenz (KI), des Internet of Things (IoT) und der Robotik zurückgeführt, um die Lagerbetriebe zu optimieren und die Sichtbarkeit in Echtzeit in den Logistiknetzwerken zu verbessern. AI ermöglicht die Vorhersage von Vorhersageanalysen und Nachfrage, während IoT -Sensoren eine kontinuierliche Verfolgung von Waren, Geräten und Umweltbedingungen bieten.

Darüber hinaus rationalisieren Robotik sich wiederholende Aufgaben wie Auswahl, Sortierung und interner Transport. Infolgedessen treibt diese koordinierte Verwendung fortschrittlicher Technologien die Effizienz, Genauigkeit und Skalierbarkeit vor und positioniert den asiatisch -pazifischen Raum als führende Region auf dem Markt. Der regionale Markt wird durch robuste Unternehmensinvestitionen in diese Technologien angeheizt, um die Betriebsleistung zu stärken und die wachsende regionale Nachfrage zu befriedigen.

Regulatorische Rahmenbedingungen

- In den USA, tDie berufliche Sicherheits- und Gesundheitsverwaltung (OSHA) reguliert den Markt, indem er Sicherheitsstandards für Automatisierungssysteme erzwingt und sichergestellt wird, dass sich die Interaktion und die Einhaltung der sicheren Einhaltung von Human-Maschinen in den automatisierten Lagerumgebungen befinden.

- In ChinaDas Ministerium für Industrie- und Informationstechnologie (MIIT) reguliert den Markt, indem sie IoT- und Automatisierungsstandards durchsetzen und die Lagerdigitalisierung durch die Initiative „Made in China 2025“ vorantreiben.

Wettbewerbslandschaft

Die Smart Warehousing-Branche erlebt durch den Start fortschrittlicher Automatisierungslösungen, Cloud-basierter Lagerverwaltungssysteme und KI-angetanter Robotik Innovationen. Marktteilnehmer führen integrierte Plattformen ein, die die Sichtbarkeit in Echtzeit, die Bestandskontrolle und die Effizienz der Auftragserfüllung verbessern.

Darüber hinaus setzen mehrere Unternehmen autonome Technologien und skalierbare Infrastruktur ein, um hochvolumige Operationen zu unterstützen. Diese Entwicklungen spiegeln einen strategischen Fokus auf die Verbesserung der Lagerproduktivität und die Erfüllung der sich entwickelnden Logistikanforderungen in den Branchen wider.

- Im Juli 2024 startete Cart.com, Inc. Constellation Warehouse Management System (WMS) und Transportation Management System (TMS), um Inventar-, Versand-, Rendite- und Arbeitsbetriebe für skalierbare, kosteneffiziente Logistik zu optimieren.

Liste der wichtigsten Unternehmen im Smart Warehousing -Markt:

- Manhattan Associates

- Orakel

- SAP SE

- Tecsys

- PSI -Software se

- Antwort

- Infor

- IBM

- Blue Yonder Group, Inc.

- Generenzgruppe

- Wisetech Global Group

- ABB

- Microsoft

- Foysonis

- NEXTSCM Solutions Private Limited

Jüngste Entwicklungen (Partnerschaften/ Produkteinführungen)

- Im April 2025, Gorilla Technology Group Inc. hat sich mit Toyota-Materialhandling-Lagerlösungen zusammengetan, um die Lagerautomatisierung von KI-angetriebenen Lagern zu entwickeln, sich mit Ineffizienzen, Teilfehlern und Verzögerungen durch intelligente, genaue und effiziente Smart Warehousing-Systeme zu befassen.

- Im Juni 2024, Scanco Software, LLC hat seine erweiterte automatisierte WMS gestartet und eine feature-reichen, kostengünstige Lösung bereitgestellt, die vollständig in Acumatica Enterprise Resource Planning (ERP) für optimierte Lagerbetriebe integriert ist.

- Im November 2023, Tecsys Inc. startete Elite -WMS für die Verteilung des Gesundheitswesens mit eingebetteter serialisierter DSCSA -Unterstützung, um eine effiziente und kontinuierliche Einhaltung der Vorschriften für das Sicherheitsgesetz der Drug Supply Chain Security durch die US -amerikanische Food and Drug Administration (FDA) zu gewährleisten.

Häufig gestellte Fragen