Jetzt anfragen

Markt für gesinterten Stahl

Marktgröße, Anteil, Wachstum und Branchenanalyse für Sinterstahl, nach Typ (Edelstahl, Kohlenstoffstahl, legierter Stahl, Werkzeugstahl), nach Herstellungsverfahren (Metallspritzguss, additive Fertigung, andere), nach Anwendung (Automobilindustrie, Maschinen und Geräte, Unterhaltungselektronik, medizinische Geräte) und regionaler Analyse. 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: October 2025 | Autor: Versha V.

Marktdefinition

Sinterstahl ist eine Art pulverförmiges Metallprodukt, das durch Komprimieren und Erhitzen von Stahlpulvern unter ihren Schmelzpunkt entsteht. Durch diesen Prozess entsteht ein festes, dichtes und haltbares Material mit der gewünschten Porosität und den gewünschten mechanischen Eigenschaften.

Es wird in Automobilkomponenten (Zahnrädern, Lagern, Buchsen), Industriemaschinen, Filtersystemen und Bauwerkzeugen eingesetzt, wo Präzision, Verschleißfestigkeit und kostengünstige Herstellung von entscheidender Bedeutung sind. Der Markt umfasst die Produktion, Verarbeitung und Lieferung von Stahlpulvern, Sintergeräten und fertigen Sinterstahlkomponenten für die Automobil-, Industrie- und Maschinenbaubranche.

Markt für gesinterten StahlÜberblick

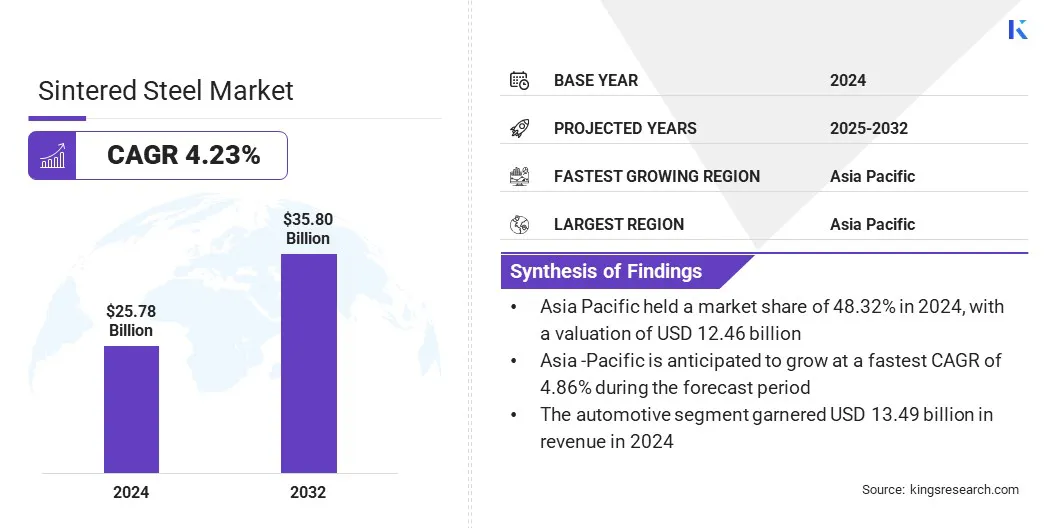

Die globale Marktgröße für Sinterstahl wurde im Jahr 2024 auf 25,78 Milliarden US-Dollar geschätzt und wird voraussichtlich von 26,78 Milliarden US-Dollar im Jahr 2025 auf 35,80 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,23 % im Prognosezeitraum entspricht. Dieses Wachstum ist auf den zunehmenden Einsatz von Sinterstahl in feinmechanischen Anwendungen in der Automobil-, Industrie- und Luft- und Raumfahrtbranche zurückzuführen.

Darüber hinaus ermöglichen die Ausweitung der Pulvermetallurgietechnologie und Fortschritte bei den Sintertechniken eine effiziente Produktion komplexer, leistungsstarker Sinterstahlteile.

Wichtigste Highlights:

- Die Größe der Sinterstahlindustrie belief sich im Jahr 2024 auf 25,78 Milliarden US-Dollar.

- Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 4,23 % wachsen.

- Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 48,32 % im Wert von 12,46 Milliarden US-Dollar.

- Das Edelstahlsegment erwirtschaftete im Jahr 2024 einen Umsatz von 10,92 Milliarden US-Dollar.

- Das Segment der konventionellen Fertigung wird bis 2032 voraussichtlich 16,40 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass das Automobilsegment im Prognosezeitraum die schnellste CAGR von 4,69 % verzeichnen wird.

- Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,99 % wachsen.

Zu den wichtigsten auf dem Sinterstahlmarkt tätigen Unternehmen gehören GKN Powder Metallurgy, Inc., Miba AG, Höganäs AB, Sintercom Limited, AMES Group Sintering, SA, Atlantic Sintered, Atlas Pressed Metals, Sintex a/s, Porous Metal Filters Inc., Dalon Machinery Co., Ltd, Baoji Saga Porous Filter Co., Ltd, Sandvik AB, Keystone Powdered Metal Company, BEARING TECHNOLOGIES S.R.L. und Allied Sinterings, Inc.

Die steigende Nachfrage nach leichten, hochfesten und präzisionsgefertigten Automobilkomponenten, die durch die Einführung von Elektrofahrzeugen vorangetrieben wird, treibt diesen Markt in erster Linie an. Beispielsweise berichtet die Internationale Energieagentur (IEA), dass der weltweite Verkauf von Elektroautos im Jahr 2024 17 Millionen Einheiten überstieg, was einem Anstieg von 25 % gegenüber 2023 entspricht. Sinterstahl bietet überlegene Materialeigenschaften, Maßhaltigkeit und Haltbarkeit in verschiedenen Anwendungen.

Hersteller verbessern Produktionstechniken und optimieren Designs, um leistungsstarke Sinterstahlkomponenten für den Automobilsektor effizient herzustellen. Diese Fortschritte ermöglichen die effiziente Herstellung komplexer Komponenten, verbessern die Fahrzeugleistung und unterstützen eine breitere Einführung von Sinterstahl im gesamten Automobilsektor.

Markttreiber

Wachsende Nachfrage nach leichten und hochfesten Automobilkomponenten

Ein wesentlicher Treiber auf dem Sinterstahlmarkt ist die wachsende Nachfrage nach leichten und hochfesten Automobilkomponenten zur Verbesserung der Kraftstoffeffizienz und Leistung. Beispielsweise berichtete das US-Energieministerium (DOE), dass eine Reduzierung des Fahrzeuggewichts um 10 % zu einer Verbesserung des Kraftstoffverbrauchs um 6–8 % führen kann.

Die Nachfrage nach langlebigen, präzisionsgefertigten Teilen wie Zahnrädern und Strukturbauteilen hat aufgrund seines hervorragenden Festigkeits-Gewichts-Verhältnisses den Bedarf an Sinterstahl erhöht. Dies führt zu Fortschritten bei den Materialeigenschaften, Produktionstechniken und dem Komponentendesign von Automobilteilen aus Sinterstahl. Außerdem ermöglicht es den Automobilherstellern, ihre Kraftstoffeffizienz- und Emissionsziele zu erreichen.

Marktherausforderung

Hohe Anfangsinvestition

Die hohen Anfangsinvestitionen, die für den Aufbau von Produktionsanlagen für Sinterstahl erforderlich sind, stellen Neueinsteiger und kleinere Hersteller vor große Herausforderungen auf dem Markt. Spezialausrüstung wie Pulverpressen, Hochtemperaturöfen und Präzisionssysteme zur Qualitätskontrolle erfordern erhebliche Kapitalaufwendungen. Die hohen Vorabkosten schaffen Eintrittsbarrieren, verlangsamen die Einführung fortschrittlicher Technologien und behindern das Marktwachstum.

Um dieser Herausforderung zu begegnen, verfolgen Marktteilnehmer Partnerschaften, Fusionen und Übernahmestrategien, um Ressourcen zu teilen und die Produktionskapazitäten zu erweitern. Unternehmen investieren außerdem in modulare und skalierbare Produktionssysteme, um die Effizienz zu steigern, Kosten zu verwalten und die Produktionskapazität zu erweitern. Darüber hinaus setzen Hersteller auf fortschrittliche Automatisierung und Prozessoptimierung, um die Betriebskosten zu senken und die Effizienz zu verbessern.

Markttrend

Verstärkter Fokus auf nachhaltige und energieeffiziente Sinterprozesse

Ein wichtiger Trend im Sinterstahlmarkt ist die verstärkte Fokussierung auf nachhaltige und energieeffiziente Sinterprozesse. Hersteller setzen fortschrittliche Ofentechnologien, optimiertes Wärmemanagement und umweltfreundliche Brennstoffalternativen ein, um den Energieverbrauch und die Betriebskosten zu senken.

Diese Verbesserungen verbessern die Prozesseffizienz, Materialqualität und Konsistenz und unterstützen gleichzeitig Compliance und Nachhaltigkeitsziele des Unternehmens. Die Integration dieser Technologien ermöglicht es Herstellern, Hochleistungs-Sinterstahlkomponenten effizienter und mit geringerem ökologischen Fußabdruck herzustellen.

- Im Mai 2025 stimmte die SMS Group der Übernahme von Teilen des Portfolios der Metso Corporation im Bereich der nachhaltigen Metallproduktion zu. Die Akquisition umfasst Sintern, Wanderrostpelletierung und Wirbelschichttechnologien. Darüber hinaus wird das Serviceangebot verbessert und eine effiziente und nachhaltige Sinterstahlproduktion unterstützt.

Schnappschuss des Sinterstahl-Marktberichts

|

Segmentierung |

Details |

|

Nach Typ |

Edelstahl,Kohlenstoffstahl, legierter Stahl, Werkzeugstahl |

|

Nach Herstellungsprozess |

Metallspritzguss, additive Fertigung, konventionelle Fertigung, Pulverschmiedefertigung |

|

Auf Antrag |

Automobil, Maschinen und Geräte, Unterhaltungselektronik, medizinische Geräte, Sonstiges |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa | |

|

Asien-Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest Asien-Pazifik | |

|

Naher Osten und Afrika: Türkei, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Typ (Edelstahl, Kohlenstoffstahl, legierter Stahl und Werkzeugstahl): Das Edelstahlsegment erzielte im Jahr 2024 aufgrund seiner überlegenen Korrosionsbeständigkeit, Haltbarkeit und weit verbreiteten Verwendung in Automobil- und Industriekomponenten einen Umsatz von 10,92 Milliarden US-Dollar.

- Nach Herstellungsverfahren (Metallspritzguss,Additive Fertigung, Konventionelle Fertigung und Pulverschmiedefertigung): Das Segment der konventionellen Fertigung hielt im Jahr 2024 47,89 % des Marktes aufgrund seiner Kosteneffizienz, etablierten Produktionsinfrastruktur und der Fähigkeit, gesinterte Stahlteile in großem Maßstab herzustellen.

- Nach Anwendung (Automobilindustrie, Maschinen und Geräte, Unterhaltungselektronik und medizinische Geräte): Aufgrund der wachsenden Nachfrage nach leichten, hochfesten und präzisionsgefertigten Sinterstahlkomponenten in Fahrzeugen wird das Automobilsegment bis 2032 voraussichtlich 19,41 Milliarden US-Dollar erreichen.

Markt für gesinterten StahlRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Sinterstahl im asiatisch-pazifischen Raum lag im Jahr 2024 bei 48,32 %, was auf dem Weltmarkt einem Wert von 12,46 Milliarden US-Dollar entspricht. Dieses Wachstum ist auf die schnelle Expansion des Automobilbausektors in der Region zurückzuführen. Die wachsende Nachfrage nach erschwinglicher und dennoch leistungsstarker Industrieausrüstung in Schwellenländern wie Indien und Indonesien fördert den Einsatz von Sinterstahlkomponenten in Flüssigkeitskontroll- und Elektrosystemen.

Die steigende Nachfrage nach Ersatzteilen und der Austausch von Industriemaschinen und Automobilteilen führen zu einem kontinuierlichen Verbrauch von Sinterstahlprodukten. Kontinuierliche Investitionen regionaler Akteure in lokale Produktionsanlagen und technisches Know-how verbessern die Produktionskapazität und die Effizienz der Lieferkette im gesamten asiatisch-pazifischen Raum.

- Im Mai 2025 erwarb American Axle & Manufacturing die Dowlais Group plc und stärkte damit seine Kapazitäten in der Herstellung von Sinterstahl undPulvermetallurgieAutomobilkomponenten.

Die nordamerikanische Sinterstahlindustrie wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 3,99 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach leichten und hochfesten Automobilkomponenten in der gesamten Region vorangetrieben. Die schnelle Einführung von Elektrofahrzeugen steigert den Bedarf an präzisionsgefertigten, langlebigen Teilen für leistungsstarke Automobilsysteme weiter.

Fortschritte in der additiven Fertigung und in der Pulvermetallurgie ermöglichen die Herstellung komplexer Komponenten mit überlegenen Materialeigenschaften. Darüber hinaus verbessern strategische Akquisitionen und Kapazitätserweiterungen durch regionale Akteure das technische Know-how und die Produktionskapazitäten und unterstützen so das Marktwachstum in der Region.

- Im Juni 2024 erwarb Continuim Equity Partners Innovative Sintered Metals, Inc. (ISM). Durch die Übernahme ist eine mittelgroße Pulvermetallplattform mit verbesserter Produktionskapazität, technischem Know-how und Kundenreichweite in den Bereichen Automobil, Industrie, Flüssigkeitskontrolle und Elektrotechnik entstanden.

Regulatorische Rahmenbedingungen

- In den USADie Occupational Safety and Health Administration (OSHA) überwacht die Sicherheit am Arbeitsplatz bei der Herstellung von Sinterstahl. Es regelt den Gerätebetrieb, den Umgang mit pulverförmigen Metallen, die Exposition gegenüber gefährlichen Stoffen, die Belüftung, die Schutzausrüstung und die Mitarbeiterschulung, um einen sicheren und konformen Betrieb zu gewährleisten.

- In GroßbritannienDer Health and Safety Executive (HSE) überwacht die Arbeitssicherheit und den Gerätebetrieb in der Sinterstahlherstellung. Es regelt außerdem die Materialhandhabung, Brandgefahren und die Einhaltung der Umweltvorschriften, um sichere und effiziente Produktionspraktiken zu fördern.

- In ChinaDas Ministerium für Industrie und Informationstechnologie (MIIT) regelt industrielle Produktionspraktiken und Qualitätsstandards für Sinterstahl. Darüber hinaus werden der Energieverbrauch, die Einhaltung der Umweltvorschriften und die Einführung fortschrittlicher Technologien überwacht, um eine effiziente und nachhaltige Fertigung zu fördern.

- In IndienDas Bureau of Indian Standards (BIS) legt Qualitäts-, Sicherheits- und Maßnormen für Sinterstahlkomponenten fest und setzt diese durch. Es überwacht die Einhaltung der Umweltvorschriften und stellt die Materialzuverlässigkeit sicher, um eine nachhaltige und qualitativ hochwertige pulvermetallurgische Produktion zu unterstützen.

Wettbewerbslandschaft

Wichtige Akteure der Sinterstahlindustrie erweitern und modernisieren aktiv ihre Produktionskapazitäten, um der wachsenden regionalen Nachfrage nach Hochleistungskomponenten gerecht zu werden. Sie entwickeln fortschrittliche Stahlpulver und -legierungen mit verbesserter Härte, um die additive Fertigung und die Produktion komplexer Teile zu unterstützen.

Sie integrieren außerdem fortschrittliche Fertigungstechnologien wie Präzisionspulvermetallurgie und optimierte Sinterprozesse, um die Effizienz zu verbessern und Materialverschwendung zu reduzieren. Darüber hinaus führen die Akteure vielseitige Materialien ein, die mechanische Leistung mit Prozessanpassungsfähigkeit kombinieren und so für Anwendungen in der Automobil- und Unterhaltungselektronik geeignet sind.

- Im September 2025 brachte Sandvik AB Osprey MAR 55 auf den Markt, ein vielseitiges Werkzeugstahlpulver, das für die additive Fertigung mit Laser Beam Powder Bed Fusion (PBF-LB) entwickelt wurde. Die Legierung bietet Schweißbarkeit, hohe Härte und Zähigkeit und ermöglicht so eine effiziente Produktion von Hochleistungs-Sinterstahlkomponenten.

Top-Schlüsselunternehmen im Markt für gesinterten Stahl:

- GKN Powder Metallurgy, Inc

- Miba AG

- Höganäs AB

- Sintercom Limited

- AMES Group Sintering, SA

- Atlantisch gesintert

- Atlas gepresste Metalle

- Sintex a/s

- Poröse Metallfilter Inc

- Dalon Machinery Co., Ltd

- Poröser Filter Baoji Saga Co., Ltd

- Sandvik AB

- Keystone Powdered Metal Company

- BEARING TECHNOLOGIES S.R.L.

- Allied Sinterings, Inc.

Aktuelle Entwicklungen

- Im Februar 2024, Phoenix Sintered Metals erwarb die Vermögenswerte der Catalus Corporation und gründete Phoenix Sintered Metals Galeton, LLC. Die Übernahme stärkt die Pulvermetallurgie-Plattform von Phoenix in Pennsylvania und erweitert seine Produktionskapazität.

- Im Juni 2024Desktop Metal brachte seinen PureSinter-Ofen zum Entbindern und Sintern von Metallteilen auf den Markt, die mit den Methoden Binder Jetting, MIM und Press-and-Sinter PM hergestellt wurden. Der Ofen verhindert Verunreinigungen und erhöht die Reinheit der Teile, was eine effizientere Produktion hochwertiger Sinterstahl- und Metallkomponenten ermöglicht.

- Im Juni 2024, AMETEK Specialty Metal Products brachte hochgrüne Edelstahlpulver auf den Markt. Die Pulver sorgen für eine verbesserte Grünfestigkeit, minimieren Teileschäden beim Formauswurf und -transfer und sorgen für die Aufrechterhaltung der Sinterdichte und Dimensionsstabilität.

Häufig gestellte Fragen