Silizium-auf-Isolator-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Wafertyp (RF-SOI, vollständig erschöpft, teilweise erschöpft, Leistungs-SOI, andere), nach Wafergröße (200 mm, 300 mm), nach Technologie, nach Produkt, nach Endverbrauchsbranche und regionaler Analyse, 2024-2031

Seiten: 240 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Halbleitermaterialien und -technologien, die geschichtetes Silizium auf Isolatorstrukturen nutzen, um die Leistung, Energieeffizienz und Skalierbarkeit elektronischer Komponenten zu verbessern. SOI-Wafer verfügen über eine dünne Siliziumschicht, die durch Siliziumdioxid vom Hauptsubstrat getrennt ist, wodurch unerwünschte Kapazitäten und Leistungsverluste reduziert werden.

Chiphersteller, Gießereien und OEMs nutzen SOI-basierte Lösungen, um leistungsstarke integrierte Schaltkreise mit geringem Stromverbrauch zu entwickeln, insbesondere in anspruchsvollen Anwendungen wie 5G, IoT (Internet der Dinge), autonomen Fahrzeugen und KI-Beschleunigern.

Diese Technologien finden Anwendung in verschiedenen Sektoren, darunter Unterhaltungselektronik, Automobilsysteme, Rechenzentren, HF-Kommunikation und industrielle Automatisierung.

Silizium auf dem IsolatorenmarktÜberblick

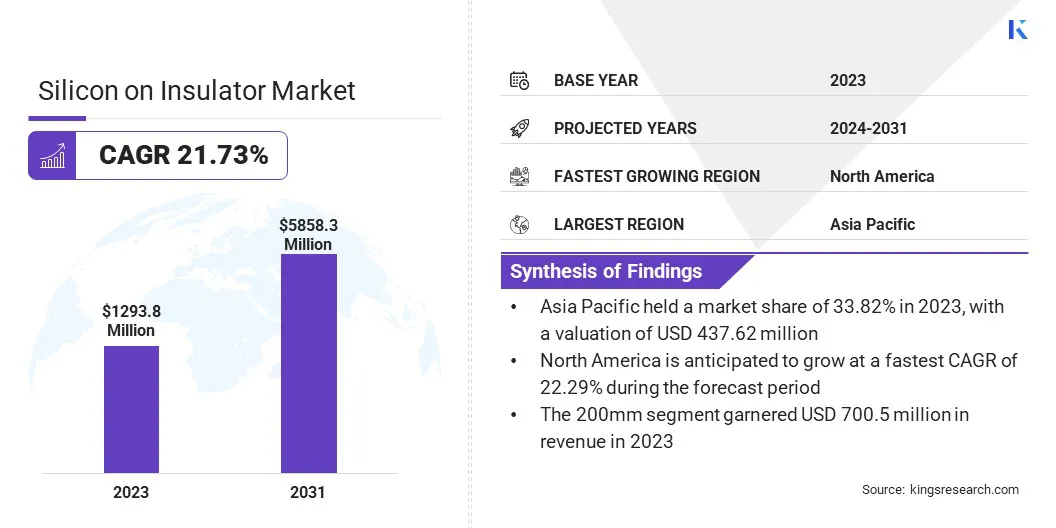

Die globale Marktgröße für Silizium auf Isolatoren wurde im Jahr 2023 auf 1293,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 1479,1 Millionen US-Dollar im Jahr 2024 auf 5858,3 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 21,73 % im Prognosezeitraum entspricht.

Das Wachstum des Silicon-on-Insulator (SOI)-Marktes wird durch die steigende Nachfrage nach leistungsstarker, energieeffizienter Unterhaltungselektronik wie Smartphones, Tablets usw. angetriebenWearablesbeschleunigt die SOI-Einführung aufgrund seines geringen Stromverbrauchs und seiner Hochgeschwindigkeitsleistung.

Mit dem weltweiten Ausbau von 5G-Netzwerken und IoT-Ökosystemen steigt der Bedarf an SOI-basierten Chips, die eine zuverlässige Hochfrequenzkommunikation ermöglichen. Darüber hinaus steigert der Übergang zu Elektrofahrzeugen und autonomem Fahren im Automobilsektor die Nachfrage nach SOI-Halbleitern, die Haltbarkeit und Effizienz für ADAS und Stromversorgungssysteme bieten.

Zu den wichtigsten Unternehmen, die in der Silizium-auf-Isolator-Industrie tätig sind, gehören Atomera, GlobalWafers, Honeywell International Inc., NXP Semiconductors, Okmetic, Qorvo, Shanghai Simgui Technology, Shin-Etsu Chemical, Silicon Valley Microelectronics, Skyworks Solutions, Soitec, STMicroelectronics, Sumco, Taiwan Semiconductor Manufacturing und Tower Semiconductor.

Die wachsende Bedeutung von On-Chip-Photonik und integrierten optischen Technologien treibt die Nachfrage nach erschwinglichen, hochwertigen SOI-Materialien voran. Jüngste Entwicklungen, die Forschern und kleineren Institutionen den Zugang zu SOI-Substraten in geringen Mengen ermöglichen, beseitigen Eintrittsbarrieren und fördern Innovationen in der Photonik.

Im April 2024 brachte UniversityWafer seine neuen 220-nm-Geräteschicht-Silicon-on-Insulator (SOI)-Substrate auf den Markt und revolutionierte damit die On-Chip-Photonikforschung. Diese Substrate ermöglichen es Forschern, nur einen Wafer oder gewürfelte Stücke zu kaufen, wodurch hochwertige SOI-Materialien für Photonikanwendungen leichter zugänglich werden, insbesondere für diejenigen mit begrenztem Budget.

Wichtigste Highlights:

Die Größe des Silizium-auf-Isolator-Marktes belief sich im Jahr 2023 auf 1293,8 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 21,73 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Marktanteil von 33,82 %, mit einer Bewertung von 437,6 Millionen US-Dollar.

Das RF-SOI-Segment erzielte im Jahr 2023 einen Umsatz von 353,2 Millionen US-Dollar.

Das 200-mm-Segment wird bis 2031 voraussichtlich 3165,3 Millionen US-Dollar erreichen.

Das Bonding-SOI-Segment wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 21,86 % wachsen.

Das Segment RF-FEM-Produkte soll sich bis 2031 den größten Umsatzanteil von 29,94 % sichern.

Das Segment Unterhaltungselektronik soll bis 2031 1461,2 Millionen US-Dollar erreichen.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,29 % wachsen.

Markttreiber

Ausbau von 5G- und IoT-Netzwerken

Der schnelle weltweite Ausbau der 5G-Infrastruktur und der exponentielle Anstieg der IoT-Geräteeinführung treiben die Nachfrage nach fortschrittlichen Halbleitertechnologien voran. Diese Geräte erfordern Chips, die höhere Datengeschwindigkeiten, extrem niedrige Latenzzeiten und einen effizienten Stromverbrauch sowie eine hervorragende thermische Leistung bieten, um eine kontinuierliche Konnektivität zu unterstützen.

RF-SOI (Radio Frequency Silicon-on-Insulator) hat sich in diesem Bereich als Schlüsselfaktor erwiesen und bietet Vorteile wie eine geringere parasitäre Kapazität, eine verbesserte Signalisolierung und eine verbesserte Integration von HF-Komponenten. Diese Eigenschaften machen RF-SOI ideal für Hochfrequenzanwendungen wie 5G-Basisstationen, Smartphones und intelligente IoT-Sensoren und fördern das Wachstum des SOI-Marktes.

Im Juli 2024 erweiterte Soitec seine Partnerschaft mit UMC, um die erste 3D-IC-Lösung für RF-SOI-Technologie vorzustellen, die für 5G-Anwendungen entwickelt wurde. Dies ermöglicht das vertikale Stapeln von Chips, wodurch die Chipgröße um über 45 % reduziert wird. Gleichzeitig wird die Integration von HF-Komponenten verbessert, um den 5G-Bandbreitenbedarf zu decken, und das alles bei gleichzeitiger Beibehaltung einer optimalen HF-Leistung.

Marktherausforderung

Hohe Produktionskosten

Die Herstellung von SOI-Wafern erfordert fortschrittliche Techniken wie Waferbonden, Ionenimplantation und Präzisionsätzen, wodurch der Prozess deutlich komplexer ist als der von herkömmlichen Siliziumwafern. Diese zusätzlichen Schritte führen zu höheren Kapitalinvestitionen und Betriebskosten.

Infolgedessen bleiben die Gesamtkosten pro Einheit für SOI-basierte Komponenten erhöht, was insbesondere bei Herstellern, die mit geringen Margen arbeiten, von der Einführung abschrecken kann. Dies ist besonders in der Unterhaltungselektronik und anderen kostensensiblen Märkten mit hohem Volumen eine Herausforderung. Die Senkung der Produktionskosten bleibt eine wesentliche Hürde für eine breitere SOI-Marktdurchdringung.

Um dieser Herausforderung zu begegnen, können Unternehmen in Prozessoptimierungs- und Automatisierungstechnologien investieren, um die Produktionseffizienz zu verbessern und Abfall zu reduzieren. Auch die Zusammenarbeit mit Gießereien und Ausrüstungslieferanten kann dazu beitragen, die Produktion zu skalieren und die Stückkosten zu senken.

Eine weitere praktikable Strategie ist die Verstärkung der Forschungs- und Entwicklungsanstrengungen zur Entwicklung alternativer, kostengünstiger SOI-Herstellungsmethoden. Darüber hinaus können durch die Bildung strategischer Partnerschaften oder Joint Ventures finanzielle Lasten geteilt und der Technologietransfer beschleunigt werden.

Markttrend

Fortschritte im HF-Frontend-Design mit SSROI-Technologie

Der Silizium-auf-Isolator-Markt erlebt einen Wandel hin zu Innovationen auf Substratebene, um den Anforderungen von 5G und den neuen 6G-Technologien gerecht zu werden. Verbesserungen bei RF-SOI-Substraten ermöglichen eine bessere Belastbarkeit, einen geringeren Signalverlust und eine verbesserte Frequenzleistung in RF-Frontend-Modulen.

Zur Reduzierung des Widerstands und der Streuung von Verunreinigungen werden fortschrittliche Materialien und Dotierungskontrolltechniken wie Sauerstoffeinfügung und epitaktische Schichtung eingesetzt. Diese Innovationen ermöglichen es Geräteherstellern, die CMOS-Skalierung voranzutreiben und gleichzeitig eine höhere Effizienz und Signalintegrität zu erreichen.

Im Februar 2025 präsentierten Atomera Incorporated, Soitec und die San Jose State University gemeinsam ein gemeinsames Papier über ein neuartiges RF-SOI-Substrat für eine verbesserte Leistung von RF-Geräten. Das vorgeschlagene SSROI-Substrat (Super-Steep Retrograde Oxygen Insertion) geht die Bordiffusionsprobleme bei herkömmlichen RF-SOI an, indem es eine mit Sauerstoff eingefügte Siliziumschicht und eine undotierte epitaktische Siliziumschicht enthält.

Schnappschuss des Silizium-auf-Isolator-Marktberichts

Segmentierung

Einzelheiten

Nach Wafertyp

RF SOI, vollständig erschöpft (FD SOI), teilweise erschöpft (PD SOI), Power SOI, andere

Nach Wafertyp (RF SOI, Fully Depleted (FD SOI), Partially Depleted (PD SOI), Power SOI, Andere): Das RF SOI-Segment erzielte im Jahr 2023 aufgrund der steigenden Nachfrage nach leistungsstarken RF-Frontend-Modulen in 5G-Smartphones und IoT-Geräten einen Umsatz von 353,2 Millionen US-Dollar.

Nach Wafergröße (200 mm, 300 mm): Das 200-mm-Segment hielt im Jahr 2023 54,14 % des Marktes aufgrund seiner Kosteneffizienz und weiten Verbreitung in der etablierten Herstellung von HF- und Leistungsgeräten.

Nach Technologie (Smart Cut, Bonding SOI, Layer Transfer SOI): Das Smart Cut-Segment wird aufgrund seiner hohen Präzision, Skalierbarkeit und geringeren Materialverschwendung bei der SOI-Waferproduktion bis 2031 voraussichtlich 2444,3 Millionen US-Dollar erreichen.

Nach Produkt (RF-FEM-Produkte, MEMS-Geräte, Energieprodukte, optische Kommunikation, Bildsensorik, andere): Das Segment RF-FEM-Produkte hielt im Jahr 2023 aufgrund der zunehmenden Integration von RF-Komponenten in Smartphones und drahtlosen Kommunikationsgeräten 29,90 % des Marktes.

Nach Endverbrauchsbranche (Unterhaltungselektronik, Automobil, IT und Telekommunikation, Industrie, Luft- und Raumfahrt und Verteidigung, Sonstige): Das Unterhaltungselektroniksegment erzielte im Jahr 2023 einen Umsatz von 321,9 Millionen US-Dollar aufgrund des zunehmenden Einsatzes der SOI-Technologie in Mobilgeräten, Wearables und Hochleistungs-Verbrauchergeräten.

Silizium auf dem IsolatorenmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

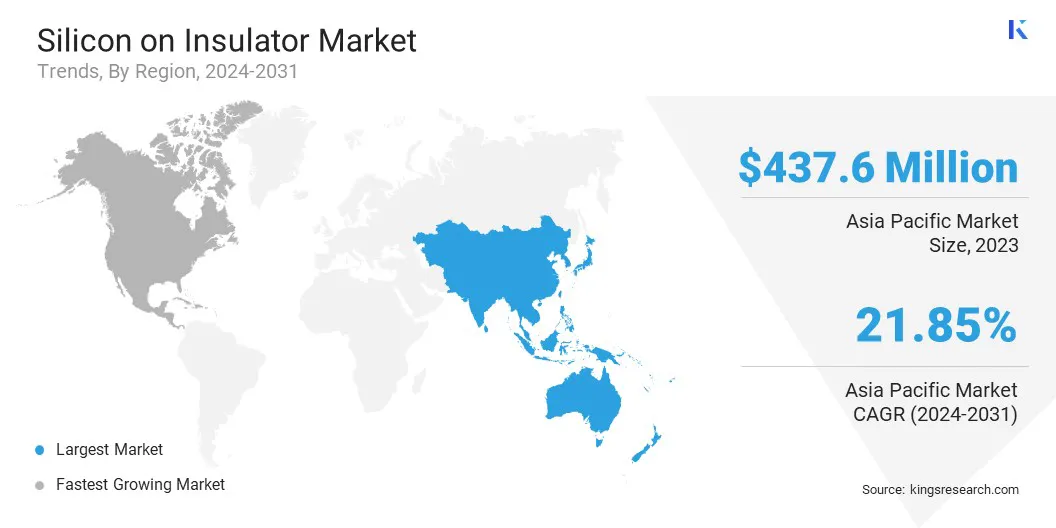

Der Markt für Silizium auf Isolatoren im asiatisch-pazifischen Raum hatte im Jahr 2023 einen Marktanteil von rund 33,82 %, mit einer Bewertung von 437,6 Millionen US-Dollar. Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund der schnell wachsenden Halbleiterindustrie der Region, insbesondere in Ländern wie Taiwan, Japan und Südkorea, die wichtige Akteure in der Halbleiterherstellung und -innovation sind.

Die steigende Nachfrage nach fortschrittlichen Technologien wie 5G, IoT und Automobilanwendungen treibt auch das Wachstum von SOI-Substraten in der Region voran. Darüber hinaus ist die Anwesenheit von MajorHalbleiterGießereien und Technologieunternehmen, gepaart mit robusten Investitionen in Forschung und Entwicklung, treiben das Marktwachstum im asiatisch-pazifischen Raum weiter voran.

Darüber hinaus hat die indische Regierung Memoranda of Understanding (MoUs) mit den USA, der Europäischen Union, Japan und Singapur geschlossen, um die internationale Zusammenarbeit zu stärken, die Entwicklung von Fähigkeiten zu unterstützen und die Forschung im Halbleitersektor voranzutreiben. Die Regierung konzentriert sich auf den Aufbau eines Ökosystems für Halbleiterdesign und -fertigung im Land, wobei der Schwerpunkt auf der Förderung von Forschung und Entwicklung liegt.

Im Januar 2025 genehmigte die indische Regierung das Semicon India-Programm mit einem Gesamtaufwand von 9,2 Milliarden US-Dollar zur Entwicklung des Ökosystems für die Halbleiter- und Displayfertigung im Land.

Die Silizium-auf-Isolator-Industrie in Nordamerika steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 22,29 %. Dieses Wachstum ist in erster Linie auf die starke Betonung der Halbleiterinnovation in der Region und die steigende Nachfrage nach SOI-Wafern in Hochleistungsanwendungen wie Automobil, Telekommunikation und Unterhaltungselektronik zurückzuführen.

Regierungsinitiativen steigern die regionalen Halbleiterkapazitäten durch den Aufbau einer lokalen Produktion fortschrittlicher Siliziumwafer. Sie erhöhen die Widerstandsfähigkeit der Lieferkette und verringern die Abhängigkeit von externen Quellen. Dies unterstützt auch Innovation und technologischen Fortschritt in der Halbleiterindustrie. .

Im Juli 2024 stellte das US-Handelsministerium Pläne vor, Zuschüsse in Höhe von bis zu 400 Millionen US-Dollar an Taiwans GlobalWafers zu vergeben. Die Finanzierung wird Projekte in Texas und Missouri unterstützen und den Aufbau der ersten US-amerikanischen Produktion von 300-mm-Siliziumwafern für fortschrittliche Halbleiter markieren. Darüber hinaus wird die inländische Produktion von Silizium-auf-Isolator-Wafern ausgeweitet und so die Halbleiter-Lieferkette des Landes gestärkt.

Regulierungsrahmen

In den USADas Handelsministerium (DOC) reguliert die Halbleiterindustrie durch die Umsetzung von Richtlinien zur Förderung der inländischen Produktion. Darüber hinaus überwacht es Finanzierungsinitiativen zur Unterstützung der Chipproduktion und zur Verringerung der Abhängigkeit von ausländischen Lieferanten. Das DOC spielt eine Schlüsselrolle bei der Verwaltung der Exportkontrollen im Zusammenhang mit der Halbleitertechnologie.

In GroßbritannienDas Ministerium für Wirtschaft und Handel (DBT) verwaltet die Halbleiterpolitik und die Industriestrategie. Der Schwerpunkt liegt auf der Gewinnung von Investitionen und der Unterstützung der Widerstandsfähigkeit der Lieferkette.

Wettbewerbslandschaft

Marktteilnehmer erweitern ihre Fertigungskapazitäten, um der steigenden Nachfrage nach SOI-Wafern in verschiedenen Sektoren gerecht zu werden, darunter Telekommunikation, Automobil und Industrieanwendungen. Der Wettlauf um die Verbesserung der HF-Leistung und der Energieeffizienz in Verbindung mit der Erweiterung der Produktionskapazität unterstreicht den Wettbewerbscharakter des SOI-Marktes.

Der Schwerpunkt auf Mobilkommunikation der nächsten Generation, Automobilinnovationen und der Integration modernster Technologien treibt die kontinuierliche Zusammenarbeit und Innovation in der gesamten Branche voran.

Im Dezember 2024 gaben Soitec und GlobalFoundries ihre Zusammenarbeit zur Herstellung fortschrittlicher 300-mm-RF-SOI-Substrate für die führende RF-SOI-Technologieplattform von GF, einschließlich der 9SW-Plattform, bekannt. Die Partnerschaft wird 5G, 5G-Advanced, Wi-Fi und andere Radiofrequenz-Front-End-Module für intelligente Mobilgeräte unterstützen. Die RF-SOI-Substrate von Soitec werden die HF-Leistung, Energieeffizienz und Skalierbarkeit verbessern und ab 2025 für Premium-Smartphones und Geräte der nächsten Generation verfügbar sein.

Liste der wichtigsten Unternehmen im Silizium-auf-Isolatoren-Markt:

Im Juli 2024, L&T Semiconductor Technologies erwarb für 21 Millionen US-Dollar den 100-prozentigen Anteil am Fabless-Halbleiterdesign-Startup SiliConch Systems. Mit dieser Übernahme möchte L&T seine Präsenz im Fabless-Halbleiterbereich durch die Integration des SoC-IP-Portfolios von SiliConch stärken.

Im März 2023Okmetic, ein führender Anbieter von fortschrittlichen Siliziumwafern für MEMS-, Sensor-, HF- und Leistungsgeräte, hat die Terrace Free SOI-Funktion für seine 200 mm Bonded Silicon-On-Insulator (BSOI) und E-SOI-Wafer eingeführt. Die neue Technologie soll die Wafernutzung optimieren und die Leistung für Gerätehersteller steigern.

und ein 61-köpfiges Ingenieurteam

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Silizium-auf-Isolatoren-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.