Marktgröße, Anteil, Wachstum und Branchenanalyse für Halbleitermaterialien, nach Materialtyp (Siliziumwafer, elektronische Gase, Fotomasken, Fotolacke und angrenzende Chemikalien, CMP-Materialien (Chemical Mechanical Planarization), andere Spezialmaterialien), nach Verpackungstyp, nach Anwendung, nach Endverbrauchsindustrie und regionaler Analyse, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine Vielzahl von Materialien, die für die Herstellung und Verpackung von Geräten unerlässlich sind. Zu diesem Markt gehören Siliziumwafer, elektronische Gase für Prozesse wie Abscheidung, Ätzen und Dotieren sowie Fotomasken für die präzise Musterübertragung in der Fotolithographie.

Der Bericht hebt Schlüsselfaktoren hervor, die den Markt beeinflussen, zusammen mit einer eingehenden Analyse aufkommender Trends und der sich entwickelnden regulatorischen Rahmenbedingungen, die die Entwicklung der Branche prägen.

Markt für HalbleitermaterialienÜberblick

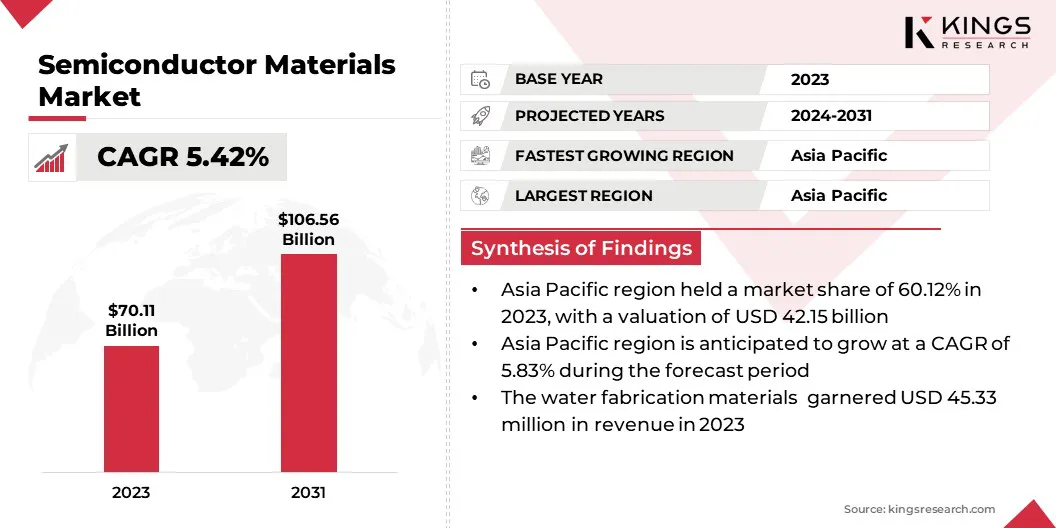

Die globale Marktgröße für Halbleitermaterialien wurde im Jahr 2023 auf 70,11 Milliarden US-Dollar geschätzt und wird voraussichtlich von 73,66 Milliarden US-Dollar im Jahr 2024 auf 106,56 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,42 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch fortlaufende technologische Fortschritte und eine steigende Nachfrage aus verschiedenen High-Tech-Branchen vorangetrieben. Die Verbreitung vonkünstliche Intelligenz(KI), 5G-Konnektivität und Hochleistungsrechnen (HPC) steigern den Bedarf an fortschrittlichen Halbleiterchips und führen zu einem Anstieg des Verbrauchs von hochreinen Siliziumwafern, Fotolithographiematerialien und speziellen elektronischen Gasen.

Zu den wichtigsten Unternehmen, die in der Halbleitermaterialindustrie tätig sind, gehören Tekscend Photomask, SOITEC, Siltronic und Mitsui Chemicals India Pvt. Ltd., SK Inc., SHINKO ELECTRIC INDUSTRIES CO., LTD., Unimicron, GlobalWafers, Nitto Denko Corporation, Heraeus Electronics, Photronics, Inc., SUMCO CORPORATION, Fujimi Incorporated, Tokyo Ohka Kogyo Co., Ltd., Shin-Etsu Chemical Co., Ltd. und andere.

Darüber hinaus verändert der globale Übergang zu fortschrittlichen Verpackungstechnologien, einschließlich 3D-ICs, Chiplets und heterogener Integration, das Design und die Herstellung von Halbleitern. Diese Methoden sind entscheidend für die Verbesserung der Leistung und Miniaturisierung, ohne sich ausschließlich auf die herkömmliche lithografische Skalierung zu verlassen.

Im März 2025 nahm die Semiconductor Industry Association (SIA) die Ankündigung von TSMC zur Kenntnis, ihre US-Investitionen in die fortschrittliche Halbleiterfertigung auf 165 Milliarden US-Dollar zu erhöhen. Die Erweiterung umfasst drei neue Fabriken, zwei moderne Verpackungsanlagen und ein Forschungs- und Entwicklungszentrum, um die inländische Chipproduktion zu verbessern und neue Technologien wie KI zu unterstützen.

Wichtigste Highlights:

Die Größe der Halbleitermaterialindustrie belief sich im Jahr 2023 auf 70,11 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,42 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Anteil von 60,12 % im Wert von 42,15 Milliarden US-Dollar.

Das Segment Siliziumwafer erwirtschaftete im Jahr 2023 einen Umsatz von 23,14 Milliarden US-Dollar.

Das Leadframe-Segment wird bis 2031 voraussichtlich 28,75 Milliarden US-Dollar erreichen.

Es wird geschätzt, dass das Segment Wafer-Herstellungsmaterialien bis 2031 einen Wert von 67,06 Milliarden US-Dollar generieren wird.

Das Segment der Unterhaltungselektronik dürfte bis 2031 49,46 Milliarden US-Dollar erreichen.

Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 5,41 % erwartet.

Markttreiber

Steigende Nachfrage nach KI, 5G und Hochleistungsrechnen

Der Markt verzeichnet ein deutliches Wachstum, angetrieben durch die steigende Nachfrage nach KI-, 5G- und High-Performance-Computing-Anwendungen (HPC). Die Einführung einer KI-basierten Datenverarbeitung,Cloud-Computing, und Edge-Geräte verdeutlichen den Bedarf an fortschrittlichen Halbleiterchips und fördern dadurch die Verwendung von hochreinen Siliziumwafern, elektronischen Gasen und Fotolithographiematerialien.

Darüber hinaus beschleunigt der weltweite Ausbau der 5G-Netze die Produktion von Hochfrequenzhalbleitern (RF) und Leistungselektronik und erhöht die Nachfrage nach speziellen Halbleitermaterialien. Mit der Weiterentwicklung der KI- und 5G-Technologien wird erwartet, dass die Nachfrage nach Halbleitermaterialien der nächsten Generation steigt und ihre entscheidende Rolle bei der Unterstützung des technologischen Fortschritts gestärkt wird.

Im November 2024 stiegen laut Ericsson Mobility Report die 5G-Abonnements weiter an, wobei Prognosen zufolge bis zum Jahresende ein Viertel aller Mobilfunkabonnements 5G-fähig sein werden. Der Bericht prognostiziert außerdem, dass 5G bis 2027 4G als dominierende mobile Zugangstechnologie überholen wird.

Marktherausforderung

Unterbrechungen der Lieferkette und Rohstoffknappheit

Die Expansion des Marktes für Halbleitermaterialien wird durch Unterbrechungen der Lieferkette und Rohstoffknappheit behindert, hauptsächlich aufgrund geopolitischer Spannungen, Handelsbeschränkungen und schwankender Nachfrage. Kritische Materialien wie hochreine Siliziumwafer, elektronische Gase und Seltenerdmetalle sind in wenigen Regionen stark konzentriert, was die Branche anfällig für Lieferengpässe und Preisvolatilität macht.

Diese Störungen können zu Produktionsverzögerungen und erhöhten Kosten führen und sich auf Halbleiterhersteller weltweit auswirken. Um diese Herausforderungen zu bewältigen, priorisieren die Akteure der Branche die Lokalisierung der Halbleitermaterialproduktion mit erheblichen Investitionen in regionale Lieferketten, strategische Bevorratung und alternative Materialbeschaffung.

Markttrend

Wandel hin zu fortschrittlichen Verpackungstechnologien

Der Markt erlebt einen großen Übergang zu fortschrittlichen Verpackungstechnologien wie 3D-ICs, Chiplets und heterogener Integration. Diese Innovationen verändern die Branche, indem sie höhere Transistordichten, eine verbesserte Energieeffizienz und eine verbesserte Rechenleistung ermöglichen, ohne sich ausschließlich auf die herkömmliche lithografische Skalierung zu verlassen.

3D-ICs erfordern spezielle Bonddrähte, Vergussharze und Substrate, um eine zuverlässige Verbindung und Wärmeableitung zu gewährleisten. Unterdessen verdeutlichen Chiplet-basierte Architekturen den erhöhten Bedarf an hochdichten Interposern und fortschrittlichen Underfill-Materialien.

Dieser Wandel veranlasst Materiallieferanten, Verbindungen mit geringem Widerstand, verbesserte thermische Schnittstellenmaterialien und äußerst zuverlässige Die-Attach-Lösungen zu entwickeln, die für die Unterstützung der nächsten Generation von Halbleitern von entscheidender Bedeutung sind

Im Juli 2023 stellte Applied Materials, Inc. fortschrittliche Materialien, Technologien und Systeme vor, die die Integration von Chiplets in anspruchsvolle 2,5D- und 3D-Gehäuse durch Hybridbonden und Through-Silicon Vias (TSVs) unterstützen sollen. Diese Innovationen erweiterten die Fähigkeiten von Applied im Bereich der heterogenen Integration (HI) und ermöglichten es Halbleiterherstellern, Chiplets mit unterschiedlichen Funktionen, Technologieknoten und Größen nahtlos in einem einzigen, zusammenhängenden Produkt zu kombinieren.

Schnappschuss des Halbleitermaterialien-Marktberichts

Segmentierung

Einzelheiten

Nach Materialtyp

Siliziumwafer, elektronische Gase, Fotomasken, Fotolacke und angrenzende Chemikalien, CMP-Materialien (Chemical Mechanical Planarization), SOI-Wafer (Silicon on Insulator), andere Spezialmaterialien

Nach Verpackungstyp

Leadframe, Substrate, Bonddrähte, Verkapselungsharze, Die-Attach- und thermische Schnittstellenmaterialien

Nach Materialtyp (Siliziumwafer, elektronische Gase, Fotomasken, Fotolacke und angrenzende Chemikalien sowie CMP-Materialien (Chemical Mechanical Planarization), SOI-Wafer (Silicon on Insulator) und andere Spezialmaterialien): Das Segment Siliziumwafer erzielte im Jahr 2023 aufgrund der steigenden Nachfrage nach fortschrittlichen Halbleiterknoten in der Unterhaltungselektronik und in Automobilanwendungen einen Umsatz von 23,14 Milliarden US-Dollar.

Nach Verpackungstyp (Leadframe, Substrate, Bonddrähte und Verkapselungsharze): Das Leadframe-Segment hatte im Jahr 2023 einen Anteil von 29,15 %, was größtenteils auf seine weit verbreitete Verwendung in leistungsstarken und kostengünstigen Halbleiterverpackungslösungen zurückzuführen ist.

Nach Anwendung (Wafer-Herstellungsmaterialien und Verpackungsmaterialien): Das Segment Wafer-Herstellungsmaterialien wird aufgrund der zunehmenden Einführung fortschrittlicher Lithographie- und Skalierungstechnologien in der Halbleiterfertigung voraussichtlich bis 2031 67,06 Milliarden US-Dollar erreichen.

Nach Endverbrauchsbranche (Konsumelektronik, Automobilindustrie, industrielle Automatisierung und Telekommunikation): Schätzungen zufolge wird das Segment der Unterhaltungselektronik bis 2031 einen Umsatz von 49,46 Milliarden US-Dollar erwirtschaften, angetrieben durch die wachsende Nachfrage nach Hochleistungsrechnern, Smartphones und intelligenten Geräten.

Markt für HalbleitermaterialienRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil von Halbleitermaterialien im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 60,12 %, was einem Wert von 42,15 Milliarden US-Dollar entspricht. Diese Dominanz wird durch die Präsenz führender Halbleiterfertigungszentren, insbesondere in China, Taiwan, Südkorea und Japan, unterstützt.

Die rasche Expansion von Gießereien und Herstellern integrierter Geräte (IDMs) sowie staatliche Anreize zur Unterstützung der inländischen Halbleiterproduktion treiben dieses Wachstum weiter voran. Darüber hinaus unterstreicht die wachsende Nachfrage nach Unterhaltungselektronik, Elektrofahrzeugen (EVs) und industrieller Automatisierung den Bedarf an fortschrittlichen Halbleitermaterialien.

Das Vorhandensein großer Halbleiterfabriken sowie eine gut etablierte Lieferkette für Materialien wie Siliziumwafer, Fotomasken und elektronische Gase stärken die führende Position der Region.

Im April 2025 genehmigte die indische Regierung das Semicon India-Programm zur Stärkung des Ökosystems der Halbleiter- und Displayfertigung des Landes. Die Initiative bietet finanzielle Unterstützung, die 50 % der Projektkosten für die Einrichtung von Silizium-CMOS-basierten Halbleiter- und Display-Fertigungseinheiten abdeckt. Darüber hinaus bietet es eine 50-prozentige Investitionsunterstützung für Verbindungshalbleiter, Siliziumphotonik, Sensoren, diskrete Halbleiterfabriken und Halbleiter-ATMP/OSAT-Einrichtungen.

Die europäische Halbleitermaterialindustrie dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,41 % wachsen. Dieses schnelle Wachstum wird durch die starke Forschungs- und Entwicklungsinfrastruktur (F&E), die fortschrittlichen Chipdesign-Fähigkeiten und die wachsende Halbleiterfertigungskapazität der Region unterstützt.

Regierungspolitische Maßnahmen zur Stärkung der inländischen Halbleiterproduktion und zur Verringerung der Abhängigkeiten in der Lieferkette tragen erheblich zu diesem Wachstum bei. Die steigende Nachfrage nach KI, 5G-Technologie, Automobilelektronik und Hochleistungsrechnen (HPC) steigert den Bedarf an hochwertigen Halbleitermaterialien. Darüber hinaus profitiert der regionale Markt von der starken Expertise in den Bereichen Elektronikgase, CMP-Materialien, Fotolithographie und fortschrittliche Verpackungslösungen

Regulatorische Rahmenbedingungen

In den USA, die Environmental Protection Agency (EPA) und die Occupational Safety and Health Administration (OSHA) regulieren die Halbleitermaterialindustrie, indem sie den Umgang, die Verwendung und die Entsorgung gefährlicher Chemikalien bei der Halbleiterherstellung überwachen.

In EuropaDie Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) regelt die Verwendung von Chemikalien in Halbleitermaterialien, um die Sicherheit der Umwelt und der menschlichen Gesundheit zu gewährleisten. Die RoHS-Richtlinie (Restriction of Hazardous Substances) schränkt die Verwendung gefährlicher Stoffe in elektronischen Bauteilen, einschließlich Halbleitermaterialien, ein, während das European Chips Act darauf abzielt, die Halbleiterlieferketten in der Region zu stärken.

Wettbewerbslandschaft

Unternehmen, die auf dem Markt für Halbleitermaterialien tätig sind, investieren stark in Forschung und Entwicklung, um die Leistung, Reinheit und Effizienz von Materialien wie Siliziumwafern, Fotolacken und CMP-Schlämmen zu verbessern und so den Anforderungen fortschrittlicher Halbleiterknoten gerecht zu werden.

Zu den Hauptbemühungen gehören strategische Kooperationen mit Halbleiter-Foundries und integrierten Geräteherstellern (IDMs), die es Materiallieferanten ermöglichen, ihre Innovationen an den Anforderungen der Chipherstellung der nächsten Generation auszurichten. Darüber hinaus erweitern mehrere Unternehmen ihre Produktionsanlagen in Schlüsselregionen, um eine stabile Lieferkette zu gewährleisten und geopolitische Risiken zu mindern.

Darüber hinaus prägen Fusionen und Übernahmen die Wettbewerbslandschaft, wobei Unternehmen spezialisierte Materialhersteller übernehmen, um ihr Produktportfolio zu erweitern und das technische Know-how zu verbessern. Die Entwicklung umweltfreundlicher und gesetzeskonformer Materialien ermöglicht es Unternehmen, Umweltstandards einzuhalten und den CO2-Fußabdruck der Halbleiterfertigung zu reduzieren.

Darüber hinaus werden lokale Produktionsstrategien, unterstützt durch staatliche Anreize, eingesetzt, um die Abhängigkeit von ausländischen Lieferanten zu verringern und die Widerstandsfähigkeit bei der Beschaffung von Halbleitermaterialien sicherzustellen.

Im Oktober 2024 gab die Infineon Technologies AG die Entwicklung des weltweit dünnsten Silizium-Leistungswafers mit einer Dicke von 20 Mikrometern bekannt. Dieser Durchbruch ermöglicht eine Reduzierung der Leistungsverluste um 15 Prozent, indem der Substratwiderstand halbiert wird.

Liste der wichtigsten Unternehmen im Halbleitermaterialien-Markt:

Tekscend Fotomaske

SOITEC

Siltronic

Mitsui Chemicals India Pvt. Ltd.

SK Inc.

SHINKO ELECTRIC INDUSTRIES CO., LTD.

Unimicron

GlobalWafers

Nitto Denko Corporation

Heraeus Electronics

Photronics, Inc.

SUMCO CORPORATION

Fujimi Incorporated

Tokio Ohka Kogyo Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

Aktuelle Entwicklungen (Programmbeginn)

Im September 2024, Applied Materials India hat die Initiative Applied Semiconductor Collaboration in Engineering and Technology (ASCENT) eingeführt. Dieses jährliche Programm soll Innovation und Bildung im Bereich Halbleiterausrüstung vorantreiben, indem es die Zusammenarbeit zwischen Forschern ausgewählter Universitäten und Ingenieuren von Applied India fördert. Ziel ist es, die Entwicklung modernster Technologien zu beschleunigen, um die komplexesten technischen Herausforderungen der Branche zu bewältigen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Halbleitermaterialien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.