Semiconductor Fabless Market Size, Share, Growth & Industry Analysis, By Type (Microcontrollers (MCUs), Digital Signal Processors, Graphic Processing Units, Application Specific Integrated Circuits, Others), By End Use (Consumer Electronics, Automotive, Industrial, Telecommunication, Healthcare, Others), and Regional Analysis, 2024-2031

Seiten: 140 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Unternehmen, die Halbleiterchips entwerfen und entwickeln, ohne Produktionsstätten zu besitzen. Diese Unternehmen entwickeln integrierte Schaltkreise, Mikroprozessoren, System-On-Chip-Lösungen und andere Geräte, die die Produktion an spezialisierte Gießereien ausgelagert haben.

Zu den wichtigsten Segmenten gehören Verbraucherelektronik, Automobile, Telekommunikation, industrielle Anwendungen und Rechenzentren. Das Marktwachstum wird auf die zunehmende Nachfrage nach fortschrittlichen Elektronik, Innovationen in KI- und IoT-Technologien und die steigende Einführung von leistungsstarken Computerlösungen in mehreren Branchen zurückzuführen.

Semiconductor Fabless MarketÜberblick

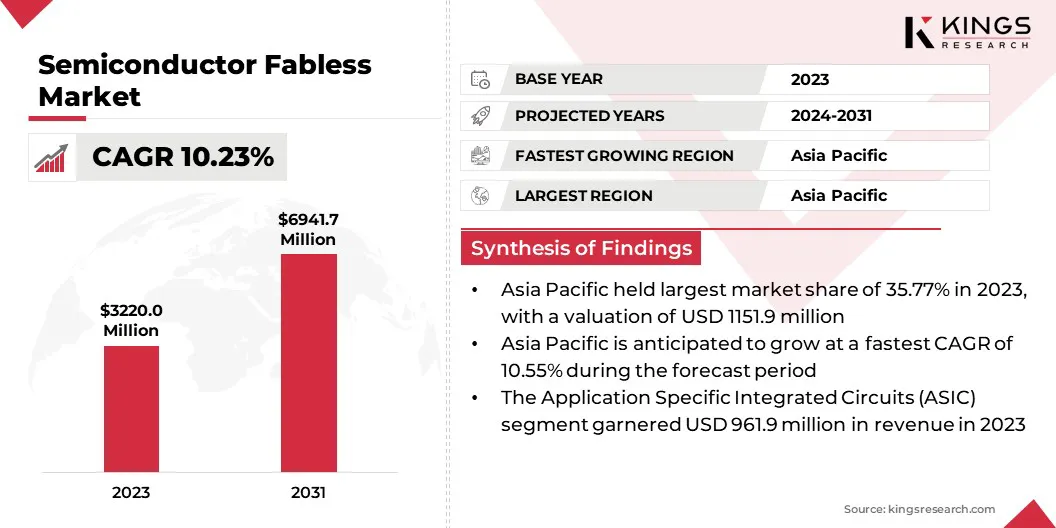

Die globale Marktgröße für Halbleiter -Fabless -Markt wurde im Jahr 2023 mit 3220,0 Mio. USD bewertet und wird voraussichtlich bis 2031 von 3511,3 Mio. USD im Jahr 2024 auf 6941,7 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 10,23% aufwies.

Dieses Wachstum wird durch die zunehmende Nachfrage nach fortschrittlichen elektronischen Geräten in Branchen wie Unterhaltungselektronik, Automobil-, Telekommunikations- und Industrieautomatisierung angeheizt.

Fabless -Unternehmen nutzen ihr Know -how im Halbleiterdesign, um innovative Lösungen zu entwickeln, die auf bestimmte Industriebedürfnisse zugeschnitten sind, und konzentrieren sich auf die Verbesserung der Leistung, der Energieeffizienz und der Miniaturisierung, um sich weiterentwickelnde technologische Anforderungen zu erfüllen.

Große Unternehmen, die in der Halbleiter -Branche tätig sind, sind die NVIDIA Corporation, Qualcomm Technologies, Inc., Broadcom, Inc., Advanced Micro Devices, Inc., MediaTek, Marvell Technology, Inc., Novatek Microelectronics Corp., Realtek Semiconductor Corp. Inc., Renesas Electronics Corporation., Himax Technologies, Inc., Bigendian und LSI Computer Systems, Inc.

Der Elektrosektor (Expanding Electric Vehicle) und der steigende Einsatz von intelligenten Geräten und Rechenzentren haben die Nachfrage nach ausgefeilten Halbleiterkomponenten weiter verstärkt.

Fabless-Unternehmen priorisieren Designinnovationen und bilden strategische Partnerschaften mit dedizierten Gießereien, sodass sie leistungsstarke Hochleistungs-Chips liefern können. Dieser Ansatz ermöglicht eine schnelle Anpassung an Branchenveränderungen und unterstützt die kontinuierliche Markterweiterung.

Schlüsselhighlights

Die Größe der Halbleiter -Fabless -Industrie wurde im Jahr 2023 mit 3220,0 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 10,23% wachsen.

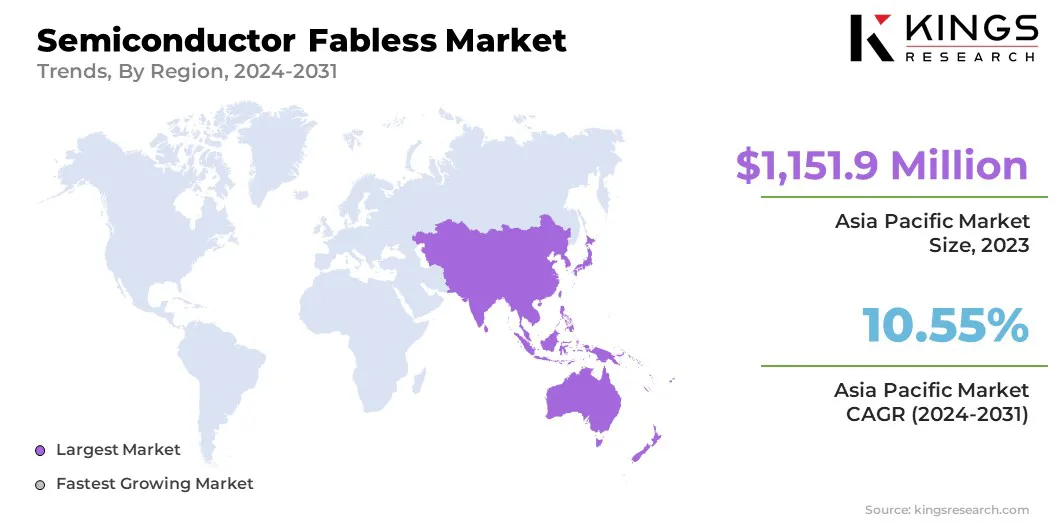

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 35,77% mit einer Bewertung von 1151,9 Mio. USD.

Das anwendungsspezifische Segment spezifischer integrierter Schaltkreise (ASIC) erzielte 2023 einen Umsatz von 961,9 Mio. USD.

Das Segment Consumer Electronics wird voraussichtlich bis 2031 USD 1860,7 Mio. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,13% wachsen.

Marktfahrer

Foundry-Zusammenarbeit und IoT-gesteuerte Nachfrage

Der Markt verzeichnet ein erhebliches Wachstum, das durch die Erweiterung der Kooperationen zwischen Fabless -Halbleiterunternehmen und Gießereien angetrieben wird. Diese Partnerschaften bieten Zugang zu fortschrittlichen Prozesstechnologien, die für Halbleiterlösungen der nächsten Generation von wesentlicher Bedeutung sind.

Da die Automobilindustrie mehr digitale, sensor- und gemischte Signalfunktionen integriertKfz -ChipsDas erhöht die Sicherheit, den Komfort und die Konnektivität der Fahrzeuge.

Durch die Verwendung fortschrittlicher Knotentechnologien können Fabless -Unternehmen die zunehmende Nachfrage nach komplexer Automobilelektronik erfüllen und gleichzeitig die Kosteneffizienz und schnellere Produktionszyklen sicherstellen.

Im Januar 2025 erweiterte Elmos Semiconductor SE seine Zusammenarbeit mit Samsung Foundry, um seine Fabless -Produktionsstrategie zu stärken. Diese Partnerschaft gewährt Elmos Zugang zu Samsung von Process Technologies der nächsten Generation für Automobilanwendungen und befasst sich mit der wachsenden Nachfrage nach digitalen, Sensor- und Mischsignal-Halbleiterlösungen in Fahrzeugen.

Darüber hinaus führt die steigende Einführung von IoT-Geräten und das Edge Computing zu einem starken Bedarf an kompakten und energieeffizienten Halbleiterlösungen. Während IoT-Ökosysteme in Branchen wie Smart Homes, Gesundheitswesen und industrieller Automatisierung expandiert werden, wird der Bedarf an hoch integrierten und geringen Leistungschips, die zur Verarbeitung von Echtzeitdaten in der Lage sind, erforderlich zu machen.

Kompakte Halbleiterdesigns mit verbesserter Leistungseffizienz sind für eine optimale Leistung, eine längere Akkulaufzeit und ein verbessertes thermisches Management von entscheidender Bedeutung. Diese Nachfrage veranlasst Fabless -Unternehmen, sich weiterentwickeln zu entwickeln und die sich weiterentwickelnden technologischen Anforderungen zu erfüllen.

Marktherausforderung

Schwachstellen der Lieferkette

Die Anfälligkeit der Lieferkette stört die Produktionszeitpläne erheblich und wirkt sich auf die Produktverfügbarkeit auf dem Halbleitermarkt aus. Diese Unternehmen konzentrieren sich auf das Chip-Design, während sie sich auf die Herstellung von Drittanbietern verlassen und sie anfällig für Störungen durch geopolitische Spannungen, Handelsbeschränkungen oder regionale Instabilitäten machen, die den Zugang zu Fertigungsanlagen einschränken.

Darüber hinaus behindern die Mangel an kritischen Rohstoffen wie Siliziumwaffeln, Seltenerdmetallen und fortschrittliche Verpackungskomponenten die Produktion weiter.

Schwankungen der Rohstoffverfügbarkeit und der geopolitischen Unsicherheiten erhöhen die Produktionsverzögerungen und -kosten. Mit dieser Herausforderung diversifizieren Fabless -Unternehmen die Lieferantennetzwerke durch Partnerschaft mit mehreren Gießereien in allen Regionen und verringern die Abhängigkeit von einzelnen Quellen.

Sie nutzen weiter fortgeschritteneLieferkette AnalyticsVerbesserung der Nachfrageprognose, um proaktives Bestandsverwaltungs- und Produktionsanpassungen zu ermöglichen.

Markttrend

KI -Prozessoren und Chiplet -Technologie

Ein wichtiger Trend, der den Markt beeinflusst, ist die Integration von KI-spezifischen Prozessoren in die Weltraumforschung und wissenschaftliche Missionen.

Diese Prozessoren verbessern die autonome Entscheidungsfindung unter extremen Bedingungen wie Deep Space, Mondoberflächen und Mars, indem sie die Energieeffizienz und Hochleistungs-Computing optimieren. Sie befassen sich mit Ressourcenbeschränkungen und harten Bedingungen und verbessern die Kommunikation, Navigation und Missionskontrolle in unbemannten Systemen.

Im Februar 2025, Isspace, Inc., ein globales Lunar Exploration Company, arbeitete mit EdgeCortix Inc. zusammen, einem auf energieeffizienten KI-Verarbeitung spezialisierten Semiconductor-Unternehmen, um EdgeCortix-Sakura-II-KI-spezifische Prozessoren in ISPACE-Lunar-Explorationsmissionen zu integrieren. Diese Zusammenarbeit zielt darauf ab, die KI -Workloads in Cislunar -Umgebungen mithilfe der DNA -Technologie (DNA) und MERA -Software -Framework von EdgeCortix zu verbessern.

Ein weiterer wichtiger Trend auf dem Markt ist die Einführung von Chiplet -Architekturen, die das Semiconductor -Design verändern. Anstelle eines einzelnen monolithischen Chips erstellen die Hersteller kleinere, spezialisierte Chiplets, die mit einem einzigen Paket integrieren. Diese Methode verbessert Leistung, Flexibilität und Kosteneffizienz.

Chiplets ermöglichen die Anpassung von Komponenten für Anwendungen wie Datenverarbeitung, künstliche Intelligenz (KI) und Hochleistungs-Computing, Verbesserung der Geschwindigkeit, Leistungseffizienz und Anpassungsfähigkeit an sich weiterentwickelnde technologische Anforderungen.

Semiconductor Fabless Market Report Snapshot

Segmentierung

Details

Nach Typ

Mikrocontroller (MCUs), Digital Signal Processors (DSP), Grafikverarbeitungseinheiten (GPUs), anwendungsspezifische integrierte Schaltkreise (ASIC), Power Management ICS (PMICs), andere

Nach Ende der Verwendung

Unterhaltungselektronik, Automobil, Industrie, Telekommunikation, Gesundheitswesen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (Microcontrollers (MCUs), digitale Signalprozessoren (DSP), Grafikverarbeitungseinheiten (GPUs), anwendungsspezifische integrierte Schaltungen (ASIC) und ICS (Power Management ICS): Die anwendungsspezifische integrierte integrierte Schaltkreise (ASIC) -Segmente verdienten 961,9 -Millionen -Accust -Lösungs -Segment, die sich auf die Buchung und die Specialisierungs -Löwen und die Berechnung von Accelation und Acceling -Lösungen und -abfassungsbekenntnissen und -abfassungsbefugnisse und -abfassungszusammenwaffen und -funktionen für die Berechnung machten.

Bei Endverwendung (Unterhaltungselektronik, Automobile, Industrie und Telekommunikation): Das Segment Consumer Electronics wurde 2023 26,74% des Marktes gehalten, das von der steigenden Nachfrage nach intelligenten Geräten, Wearables und Hausautomationsprodukten angetrieben wird, die von hochwertigen Halbleiterdesigns abhängig sind.

Semiconductor Fabless MarketRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für den asiatisch -pazifischen Halbleiter Fabless machte 2023 einen erheblichen Anteil von 35,77% im Wert von 1151,9 Mio. USD aus. Diese Dominanz wird durch sein starkes Produktionsökosystem, eine umfangreiche Lieferkette und fortschrittliche technologische Fähigkeiten verstärkt.

Der regionale Markt profitiert von gut etablierten Gießereien, einer robusten F & E-Infrastruktur und einer qualifizierten Ingenieurangebot, die die Innovation der Halbleiterförderung fördert.

Das regionale Marktwachstum wird weiter durch die zunehmende Einführung der Unterhaltungselektronik, die Ausweitung des 5G -Einsatzes und die steigende Nachfrage nach Automobil -Halbleitern gefördert. Laufende Investitionen in Rechenzentren, künstliche Intelligenz (KI) und IoT -Anwendungen erkennen ihre Position als Drehscheibe für die Entwicklung von Fabless -Halbleiter weiter.

Im Februar 2024 kündigte der Außenminister für Elektronik & IT, Skill Development and Unterneurship zwei in Karnataka ansässige FutureDesign-Halbleiter-Fabless-Unternehmen im Rahmen des Semiconindia Design Linked Incentive (DLI) -Programms an. Diese Unternehmen sind auf Chipsätze und Lösungen für die Kommunikations- und Med-Tech-Sektoren spezialisiert.

Der Markt für Nordamerika wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 10,13% registrieren. Dieses Wachstum wird durch Erhöhung der Investitionen in aufstrebende Technologien gefördert, die fortschrittliche Halbleiterlösungen erfordern. Die wachsende Rechenzentrumsbranche der Region, die durch den Anstieg der Cloud-Computing-Dienste angetrieben wird, beschleunigt die Einführung leistungsstarker Halbleiter.

Nordamerika veranstaltet mehrere führende Fabless-Halbleiterunternehmen, die sich auf die Gestaltung modernster Lösungen für Automobil-, Telekommunikations- und Luft- und Raumfahrtsektoren spezialisiert haben.

Darüber hinaus hat die steigende Einführung von Elektrofahrzeugen und autonomen Fahrsystemen in Nordamerika die Nachfrage nach spezialisierten Halbleiterlösungen erhöht, die die Fahrzeugkonnektivität, die Batteriemanagementsysteme und die fortschrittlichen Fahrerassistanzsysteme (ADAs) unterstützen.

Regulatorische Rahmenbedingungen

In den Vereinigten Staaten, Fabless -Halbleiterunternehmen müssen den vom US -amerikanischen Handelsministerium unterliegenden Exportverwaltungsvorschriften (EAR) einhalten, die den Export von Halbleiterentwürfen und geistigem Eigentum reguliert.

In EuropaDie Halbleiterindustrie, einschließlich Fabless-Unternehmen, hält sich an die EU-Dual-Use-Regulierung und leitet den Export sensibler Technologien mit zivilen und militärischen Anwendungen. Das European Chips Act stärkt die Versorgungsketten und fördert F & E -Investitionen und unterstützt die Innovation im Fabless -Semiconductor -Design.

In JapanDas Devisen- und Außenhandel Act (FEFTA) regelt die Semiconductor -Exporte, um die nationale Sicherheit zu schützen. Fabless -Unternehmen müssen das strategische Rahmen der strategischen Warenkontrolle bei der Übertragung der Technologie einhalten.

Wettbewerbslandschaft

Unternehmen, die im Halbleiter -Fabless -Industrie tätig sind, haben effiziente, maßgeschneiderte Halbleiterlösungen vorgebracht, um die zunehmende Nachfrage nach fortschrittlichen Technologien in Bereichen wie Unterhaltungselektronik, Automobilzentren, Telekommunikation und Datenzentren zu befriedigen.

Die steigende Einführung von KI, maschinellem Lernen und 5G-Netzwerken verstärkt den Wettbewerb und führt zu einem Fokus auf Hochleistungs-, Leistungs- und Kompaktchip-Designs.

Unternehmen übernehmen Chiplet -Architektur für modulare Integration, verbessern Skalierbarkeit und Flexibilität. Erweiterte Anwendungen in Elektrofahrzeugen (EVS), autonomen Systemen, intelligenten Geräten und industrielle Automatisierung veranlassen den Marktteilnehmern, maßgeschneiderte Lösungen zu entwickeln, um diese sich entwickelnden Anforderungen zu befriedigen.

Darüber hinaus ist die zunehmende Nachfrage nach maßgeschneiderten Halbleiterlösungen in Edge Computing, Healthcare und Connected Devices zwingende Unternehmen, um ihre Produktportfolios zu diversifizieren. Darüber hinaus sind strategische Zusammenarbeit mit Gießereien, IP-Kernanbietern und Softwarelösungsunternehmen entscheidend für die Beschleunigung von Innovationen und die Gewährleistung einer nahtlosen Integration in Endbenutzeranwendungen.

Im November 2024 erwarb Macom Technology Solutions Holdings, Inc. Engin-IC, Inc., ein fabless-Halbleiterunternehmen, das sich auf fortschrittliche monolithische Mikrowellen-Schaltkreise für fortschrittliche Galliumnitrid und integrierte Mikrowellenmontage spezialisiert hat. Diese Akquisition wird erwartet, dass die Entwurfsexpertise von MACOM ihre Fähigkeit, Zielmärkte zu bedienen, stärken und seinen Marktanteil erweitern, insbesondere in Sektoren wie Verteidigung, Kommunikation und Mikrowellentechnologien.

Liste der wichtigsten Unternehmen im Halbleiter -Fabless -Markt:

Im März 2025, Mobix Labs, ein auf Konnektivitätslösungen spezialisiertes Semiconductor-Unternehmen, erworbene RAGE Systems, ein in Massachusetts ansässiger Marktführer für Radiofrequenz- und Fertigungsdienste. Diese strategische Akquisition stärkt die Funktionen von Mobix Labs in 5G-Kommunikation, MMWAVE-Bildgebung und Software-definierten Funksystemen und erweitert gleichzeitig das Kundenbasis- und Technologieportfolio.

Im Februar 2025Edgecortix Inc. in Japan wurde vom saudischen Investmentministerium ausgewählt, um sich dem National Semiconductor Hub (NSH) -Programm (NSH) anzuschließen. Als Teil davon wird EdgeCortix eine Tochtergesellschaft in Riad einrichten, die die Vision 2030 Saudi -Arabiens zur Steigerung der Innovation und der Entwicklung von Halbleiternovationen und Talententwicklung unterstützt.

Im Februar 2025Das Ministerium für KMU und Startups (MSS) hat das Fabless Startup Comprehensive Support Project gestartet, um Fabless -Startups in Südkorea zu fördern. Diese Initiative wird 30 Fabless-Startups für Entwicklungs-, Wachstums- und Skalierungsstufen auswählen und finanzielle Hilfe, Design-Vermögenswerte und Unternehmenskollaborationsmöglichkeiten bieten.

Im Januar 2025, Keysight Technologies, Inc. und KD, Inc. haben sich zusammengetan, um eine Senderverzerrung zu entwickeln, um die Verdienstmessung für optische Multigabit -optische Automobil -Ethernet zu messen. Dieser Fortschritt verbessert die Validierung der Signalintegrität und verbessert die Compliance-Tests in Automobilnetzwerken der nächsten Generation.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Halbleitermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.