Marktgröße, Anteil, Wachstum und Branchenanalyse für Biokraftstoffe der zweiten Generation, nach Rohstoffen (Lignozellulose-Biomasse, abfallbasiert, Algen, andere), nach Kraftstofftyp (Zellulose-Ethanol, Biodiesel, Bio-Butanol, andere), nach Anwendung (Transport, Stromerzeugung), nach Produktionsprozess und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert: October 2025

Biokraftstoffe der zweiten Generation sind fortschrittliche erneuerbare Kraftstoffe, die aus Biomassequellen, die keine Lebensmittel sind, wie landwirtschaftlichen Reststoffen, forstwirtschaftlichen Abfällen, festen Siedlungsabfällen und speziellen Energiepflanzen wie Rutenhirse und Chinaschilf, gewonnen werden. Diese Biokraftstoffe umfassen Technologien wie die Herstellung von Zellulose-Ethanol, die Umwandlung von Biomasse in Flüssigkeit sowie die biochemische und thermochemische Verarbeitung.

Sie werden eingesetzt, um Treibhausgasemissionen zu reduzieren, die Energiesicherheit zu verbessern und nachhaltige Alternativen für den Energiebedarf in den Bereichen Transport, Luftfahrt und Industrie bereitzustellen.

Markt für Biokraftstoffe der zweiten GenerationÜberblick

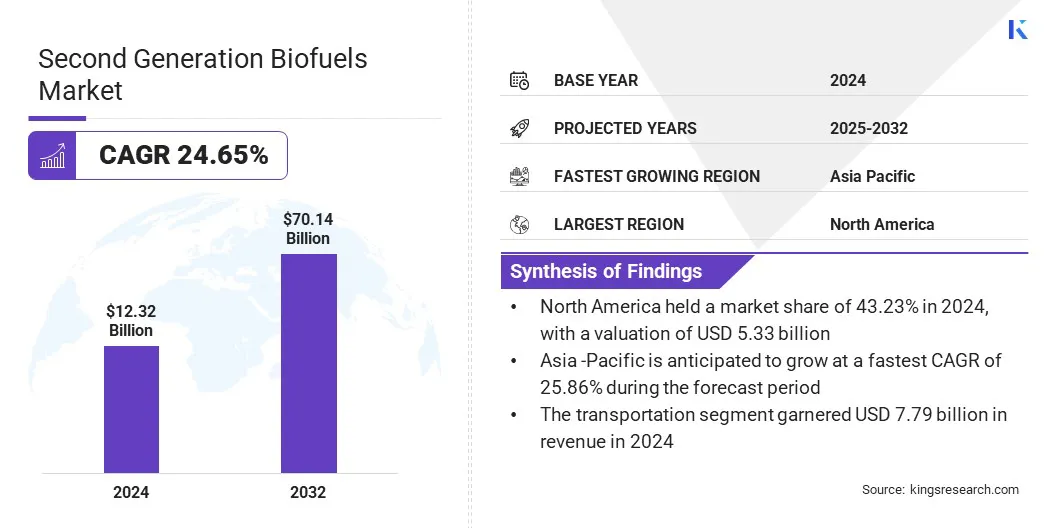

Die globale Marktgröße für Biokraftstoffe der zweiten Generation wurde im Jahr 2024 auf 12,32 Milliarden US-Dollar geschätzt und soll von 15,00 Milliarden US-Dollar im Jahr 2025 auf 70,14 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 24,65 % im Prognosezeitraum entspricht.

Der Markt wird durch die wachsende Nachfrage nach nachhaltigem Flugkraftstoff angetrieben, da Fluggesellschaften und Transportsektoren nach kohlenstoffarmen Alternativen suchen, um Treibhausgasemissionen zu reduzieren und Umweltvorschriften zu erfüllen.

Der Markt wächst aufgrund der zunehmenden Investitionen der Marktteilnehmer in fortschrittliche Biokraftstoffproduktionstechnologien und Großanlagen, die die Kapazität erhöhen, die Effizienz verbessern und die Einführung von Biokraftstoffen der zweiten Generation unterstützen.

Wichtige Markt-Highlights:

Die Biokraftstoffindustrie der zweiten Generation belief sich im Jahr 2024 auf 12,32 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2032 mit einer jährlichen Wachstumsrate von 24,65 % wachsen.

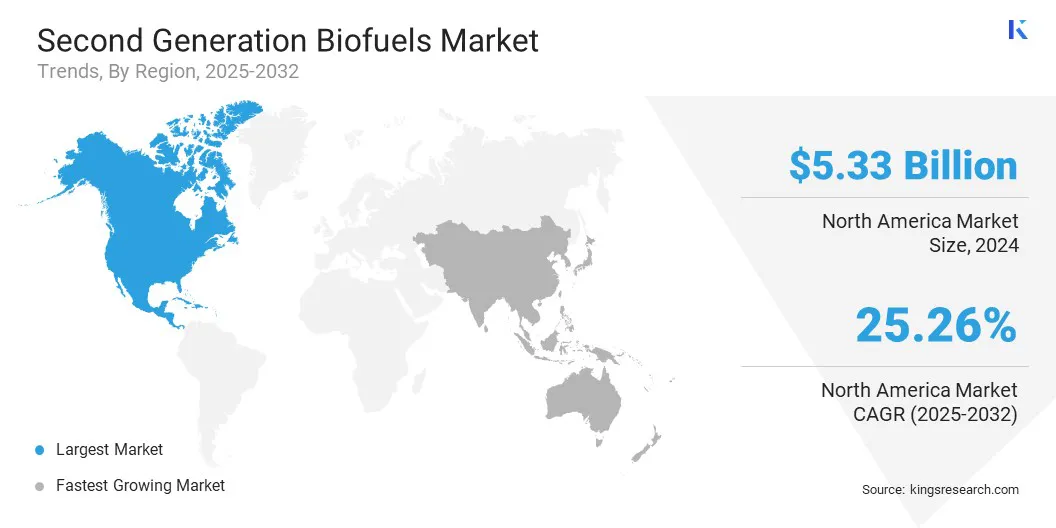

Nordamerika hatte im Jahr 2024 einen Marktanteil von 43,23 % bei einer Bewertung von 5,33 Milliarden US-Dollar.

Das Segment Lignozellulose-Biomasse erwirtschaftete im Jahr 2024 einen Umsatz von 6,31 Milliarden US-Dollar.

Das Segment Zellulose-Ethanol wird bis 2032 voraussichtlich 47,69 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Transportsegment im Prognosezeitraum die schnellste CAGR von 25,89 % verzeichnen wird.

Das thermochemische Segment hatte im Jahr 2024 einen Marktanteil von 58,22 %

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,86 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Biokraftstoffmarkt der zweiten Generation tätig sind, gehören Valero Energy Corporation, ADM, Bunge, Clariant, Moeve, LanzaTech, ORLEN, INEOS AG, Cargill, Incorporated, GranBio, Fulcrum BioEnergy, Eni S.p.A, Verbio SE, New Energy Blue und PureField.

Darüber hinaus treiben Fortschritte bei der großtechnischen Ethanolproduktion der zweiten Generation den Markt voran, indem sie die Verfügbarkeit von kohlenstoffarmen Kraftstoffen für den Luft- und Schifffahrtssektor erhöhen. Die Verwendung von Zuckerrohrrückständen als Rohstoff fördert eine nachhaltige Produktion und verringert die Umweltbelastung.

Diese Initiativen treiben Investitionen in fortschrittliche Biokraftstofftechnologien voran, unterstützen Praktiken der Kreislaufwirtschaft und erhöhen die Akzeptanz von Biokraftstoffen der zweiten Generation in Industrie- und Transportanwendungen.

Im Mai 2024 nahm Raízen im Bonfim Bioenergy Park, Brasilien, die weltweit größte Ethanolanlage der zweiten Generation in Betrieb. Diese neue Anlage wird 82 Millionen Liter Ethanol der zweiten Generation pro Jahr aus Zuckerrohrrückständen für kohlenstoffarme Kraftstoffanwendungen in der Luftfahrt und Schifffahrt produzieren.

Markttreiber

Steigende globale Nachfrage nach Biokraftstoff

Ein wesentlicher Faktor für das Wachstum des Marktes für Biokraftstoffe der zweiten Generation ist die steigende weltweite Nachfrage nach saubereren und nachhaltigen Energiealternativen. Regierungen, Industrien und Fluggesellschaften setzen zunehmend auf kohlenstoffarme Kraftstoffe, um Umweltziele zu erreichen und Treibhausgasemissionen zu reduzieren.

Dieser wachsende Fokus auf nachhaltige Energie fördert Investitionen in fortschrittliche Biokraftstoffproduktionstechnologien, den Ausbau von Produktionskapazitäten und die Verbesserung von Kommerzialisierungsprozessen und unterstützt so eine breitere Einführung von Biokraftstoffen der zweiten Generation.

Im Januar 2024 berichtete die Internationale Energieagentur (IEA), dass die weltweite Biokraftstoffnachfrage zwischen 2023 und 2028 voraussichtlich um 38 Milliarden Liter steigen wird, was einem Anstieg von fast 30 % gegenüber den vorangegangenen fünf Jahren entspricht und die Produktion und Investitionen auf dem Weltmarkt ankurbeln wird.

Marktherausforderung

Hohe Produktionskosten

Eine zentrale Herausforderung auf dem Markt sind die hohen Produktionskosten, die mit der Umwandlung von lignozellulosehaltiger Biomasse und Abfällen in Ethanol oder Biodiesel verbunden sind.

Fortschrittliche Technologien, Vorbehandlungsprozesse und spezielle Enzyme erhöhen die Betriebskosten und verringern die Wettbewerbsfähigkeit gegenüber herkömmlichen fossilen Brennstoffen. Diese hohen Kosten schränken die großflächige Einführung ein und schaffen finanzielle Hürden für die Hersteller, was die Investitionen und das Wachstum auf dem Markt für Biokraftstoffe der zweiten Generation verlangsamt.

Um dieser Herausforderung zu begegnen, implementieren Marktteilnehmer fortschrittliche Technologien und integrierte Prozesse, die die Umwandlung von Biomasse rationalisieren und den Energie- und Enzymbedarf reduzieren. Sie bilden strategische Partnerschaften und Joint Ventures, um Infrastruktur, Fachwissen und Ressourcen zu teilen und so die Gesamtbetriebskosten zu senken.

Markttrend

Entwicklung von Drop-in-Biokraftstoffen

Ein wichtiger Trend auf dem Markt ist die Entwicklung von Drop-in-Biokraftstoffen, die chemisch mit herkömmlichen Erdölprodukten identisch sind. Dies ermöglicht eine nahtlose Integration in bestehende Motoren und Kraftstoffinfrastruktur und erhöht so die Akzeptanz von kohlenstoffarmen Diesel- und Dieselmotorennachhaltige Flugkraftstoffe.

Hersteller wandeln zunehmend Altöle und landwirtschaftliche Reststoffe in kohlenstoffarme Kraftstoffe um, die sofort gemischt oder ersetzt werden können. Darüber hinaus beschleunigen zunehmende Umweltvorschriften und die steigende Nachfrage aus dem Luftfahrt- und Transportsektor die Investitionen und den Einsatz von Drop-in-Biokraftstoffen.

Im Oktober 2024 startete die ORLEN-Gruppe an zwei Tankstellen in Deutschland den Verkauf von HVO100, einem Biokraftstoff der zweiten Generation aus Pflanzenölen und Altölen. Das Unternehmen baut den Einzelhandels- und Großhandelsverkauf in ganz Europa aus und baut eine Produktionsanlage in Płock,Polen,mit einer Kapazität von 300.000 Tonnen pro Jahr, um die Produktion von kohlenstoffarmem Diesel und nachhaltiger Flugtreibstoffproduktion zu unterstützen.

Schnappschuss des Marktberichts über Biokraftstoffe der zweiten Generation

Nach Rohstoffen (Lignozellulose-Biomasse, abfallbasierte Biomasse, Algen und andere): Das Segment der Lignozellulose-Biomasse erzielte im Jahr 2024 einen Umsatz von 6,31 Milliarden US-Dollar aufgrund seiner breiten Verfügbarkeit und Effizienz bei der Herstellung von Zellulose-Ethanol mit hoher Ausbeute.

Nach Kraftstofftyp (Zellulose-Ethanol, Biodiesel, Bio-Butanol und andere): Das Segment Zellulose-Ethanol hielt im Jahr 2024 aufgrund seiner Kompatibilität mit der bestehenden Kraftstoffinfrastruktur und der wachsenden Nachfrage im Transportwesen 57,32 % des Marktes.

Nach Anwendung (Transport,Stromerzeugung, Industrieheizung und andere): Das Transportsegment wird aufgrund der zunehmenden Einführung kohlenstoffarmer Kraftstoffe im Luft-, See- und Straßenverkehr voraussichtlich bis 2032 47,90 Milliarden US-Dollar erreichen.

Nach Produktionsprozess (Thermochemie, Biochemie und andere): Das thermochemische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,27 % wachsen, da es in der Lage ist, vielfältige Biomasse effizient in hochwertige Biokraftstoffe umzuwandeln.

Markt für Biokraftstoffe der zweiten GenerationRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Biokraftstoffen der zweiten Generation in Nordamerika lag im Jahr 2024 auf dem Weltmarkt bei 43,23 %, mit einer Bewertung von 5,33 Milliarden US-Dollar. Diese Dominanz wird auf die zunehmenden Investitionen in innovative konsolidierte Bioverarbeitungsproduktionstechnologien und die aktiven Bemühungen der Regierung zur Förderung der Kommerzialisierung von Zellulose-Ethanol zurückgeführt.

Steigende staatliche Mittel und private Investitionen in Forschung und Entwicklung sowie die Kommerzialisierung von Zellulose-Ethanol treiben die Marktexpansion der Region voran.

Die Marktexpansion wird auch durch reichlich vorhandene landwirtschaftliche Reststoffe und Non-Food-Biomasse-Rohstoffe unterstützt, die eine nachhaltige und kostengünstige Lieferkette in der Region ermöglichen.

Darüber hinaus ermöglichen strategische Partnerschaften mit etablierten Biokraftstoffherstellern einen breiteren Technologieeinsatz und erleichtern den Einstieg in die großtechnische Produktion von Zellulose-Ethanol. Diese Faktoren stärken die regionale Kapazität zur Bereitstellung fortschrittlicher Biokraftstoffe und unterstützen das Marktwachstum in dieser Region.

Im März 2024 sammelte Terragia Biofuel in einer von Engine Ventures und Energy Impact Partners angeführten Seed-Runde 6 Millionen US-Dollar, um sein biologiebasiertes Verfahren zur Umwandlung von Zellulose-Biomasse in Ethanol und andere Produkte in ganz Nordamerika zu kommerzialisieren. Die Finanzierung unterstützt die Skalierung von Operationen, die Erweiterung des Teams und den Aufbau von Partnerschaften mit großen Biokraftstoffherstellern.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 25,86 % wachsen. Dieses Wachstum ist auf steigende Investitionen in fortschrittliche Biokraftstoffanlagen und die zunehmende Nutzung von Non-Food-Biomasse für die Ethanolproduktion zurückzuführen. In der Region gibt es starke staatliche Initiativen und politische Unterstützung, die den Einsatz von Biokraftstoffen der zweiten Generation fördern, um die Abhängigkeit von fossilen Brennstoffen zu verringern und den Kohlenstoffausstoß zu senken.

Darüber hinaus beschleunigen strategische Übernahmen durch wichtige Akteure die Einführung effizienter Produktionsprozesse und verbessern die lokalen Fertigungskapazitäten. Der zunehmende Fokus der Regierung auf die Reduzierung von Emissionen und wachsende Investitionen wichtiger Akteure in fortschrittliche Biokraftstofftechnologien beschleunigen das Marktwachstum in der gesamten Region weiter.

Im Juli 2024 plante AM Green, 1 Milliarde US-Dollar in den Biokraftstoffsektor der zweiten Generation zu investieren, einschließlich der Errichtung von zwei Bioethanolanlagen in Indien. Die Investition zielt darauf ab, Zellulose-Ethanol aus Bambus herzustellen und die Produktionskapazität für moderne Biokraftstoffe zu erweitern.

Regulatorische Rahmenbedingungen

In den USADie US-Umweltschutzbehörde überwacht den Renewable Fuel Standard (RFS) und legt jährliche Beimischungsvorschriften für fortschrittliche Biokraftstoffe, einschließlich Zellulose-Ethanol, fest. Es regelt die Grenzwerte für Treibhausgasemissionen im gesamten Lebenszyklus, genehmigt neue Biokraftstoffpfade und überwacht die Einhaltung mithilfe von Renewable Identification Numbers (RINs).

In GroßbritannienDas Ministerium für Energiesicherheit und Net Zero verwaltet die Renewable Transport Fuel Obligation (RTFO) und legt Kriterien für Nachhaltigkeit und Treibhausgaseinsparungen für fortschrittliche Biokraftstoffe fest. Es stellt sicher, dass Biokraftstoffe der zweiten Generation zu den Netto-Null-Emissionen und den Zielen des Vereinigten Königreichs für saubere Energie beitragen.

In ChinaDie Nationale Energieverwaltung reguliert die Biokraftstoffproduktion im Rahmen nationaler Energiestrategien, indem sie Ziele für fortschrittliche Biokraftstoffe im erneuerbaren Energiemix festlegt. Es überwacht Projektgenehmigungen, Anforderungen an die Nachhaltigkeit von Rohstoffen und die Integration in nationale Energiesicherheitsziele. Es stellt sicher, dass Biokraftstoffe der zweiten Generation die CO2-Neutralität, die ländliche Wirtschaftsentwicklung und die Diversifizierung von Chinas Transportenergiequellen unterstützen.

Wettbewerbslandschaft

Wichtige Akteure auf dem Biokraftstoffmarkt der zweiten Generation beginnen mit dem Bau von Großanlagen, um die Produktionskapazität für nachhaltigen Flugkraftstoff und erneuerbaren Diesel zu erhöhen. Sie nutzen landwirtschaftliche Abfälle und Altspeiseöle als Primärrohstoffe, um die Abhängigkeit von konventionellen Rohstoffen zu verringern.

Die Hersteller integrieren fortschrittliche Verarbeitungstechnologien wie die Umwandlung von Zellulose-Ethanol, die Nutzung erneuerbaren Wasserstoffs, Energierückgewinnungssysteme und Wärmeintegrationsmethoden, um die Effizienz zu steigern und die Umweltbelastung während des Betriebs zu minimieren.

Darüber hinaus integrieren sie digitale Tools wie künstliche Intelligenz, das Internet der Dinge und Datenanalysen, um Produktionsprozesse zu optimieren und Sicherheitsstandards einzuhalten.

Im Februar 2024 begann Apical über seine Tochtergesellschaft für erneuerbare Energien, Bio-Oils, in Zusammenarbeit mit Moeve mit dem Bau von Südeuropas größter Biokraftstoffanlage der zweiten Generation. Diese 1,28 Milliarden US-Dollar teure Anlage soll 2026 mit der Produktion beginnen und voraussichtlich 500.000 Tonnen nachhaltigen Flugtreibstoff und erneuerbaren Diesel produzieren, wobei landwirtschaftliche Abfälle und gebrauchte Speiseöle als Rohstoffe verwendet werden.

Top-Schlüsselunternehmen im Markt für Biokraftstoffe der zweiten Generation:

Im Mai 2024, brachte Fermbox Bio EN3ZYME auf den Markt, einen Zellulose-Enzymcocktail, der vorbehandelte landwirtschaftliche Rückstände in fermentierbare Zucker für die Ethanolproduktion der zweiten Generation umwandeln soll.

Darüber hinaus erforschen Unternehmen alternative, kostengünstige Rohstoffe wie landwirtschaftliche Rückstände und Altöle, um eine nachhaltige, wirtschaftlich tragfähige Produktion von Biokraftstoffen der zweiten Generation aufrechtzuerhalten

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Biokraftstoffe der zweiten Generation im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Biokraftstoffe der zweiten Generation

Markt für Biokraftstoffe der zweiten Generation