Die Roboter -Zahnheilkunde beinhaltet die Verwendung fortschrittlicher Robotersysteme zur Verbesserung der Präzision, Sicherheit und Effizienz bei zahnärztlichen Verfahren. Diese Systeme helfen bei der Platzierung des Implantats, der Wurzelkanalnavigation und der Zubereitung von Kronen, die Echtzeit-Feedback und eine verbesserte Kontrolle bieten.

Durch die Integration von 3D-Bildgebung, KI-basierter Planung und geführter Instrumentierung gewährleisten sie Konsistenz und Genauigkeit über Anwendungen hinweg.Zahnklinikenund Forschungsinstitute übernehmen diese Technologien, um die klinischen Ergebnisse zu verbessern, die Verfahrenszeit zu verkürzen und die Beschwerden des Patienten zu minimieren.

Hersteller bieten eigenständige Roboter-Tools, Roboter-unterstützte chirurgische Systeme und dienstbasierte Plattformen an, um Zahnfachleuten dabei zu helfen, die Arbeitsabläufe zu modernisieren, die Produktivität zu verbessern und die patientenspezifische Versorgung mit größerer Vorhersagbarkeit zu ermöglichen.

Markt für Roboter ZahnmedizinÜberblick

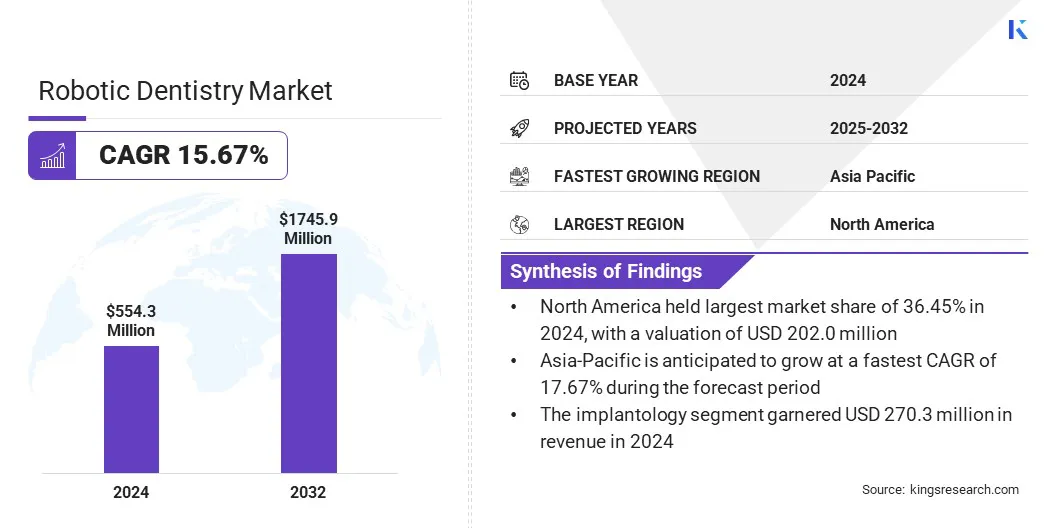

Die globale Marktgröße für Roboter -Zahnmedizin wurde im Jahr 2024 mit 554,3 Mio. USD bewertet und wird voraussichtlich von 630,0 Mio. USD im Jahr 2025 auf 1.745,9 Mio. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 15,67% aufwies.

Dieses Wachstum wird auf die steigende Nachfrage nach Präzision bei Zahnarztpraxen zurückzuführen, insbesondere in der Implantologie, in denen Robotersysteme die Genauigkeit verbessern und Komplikationen verringern. Die zunehmende Einführung digitaler Workflows in Kliniken unterstützt die Integration von Robotertechnologien weiter.

Schlüsselhighlights:

Die globale Marktgröße für Roboter -Zahnmedizin wurde im Jahr 2024 bei 554,3 Mio. USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 15,67% wachsen.

Nordamerika hatte im Jahr 2024 einen Anteil von 36,54% im Wert von 202,0 Mio. USD.

Das eigenständige Robotersegment erzielte 2024 einen Umsatz von 264,2 Mio. USD.

Das Implantologiesegment wird voraussichtlich bis 2032 USD 818,3 Mio. USD erreichen.

Das Segment zahnärztlicher Krankenhäuser und Kliniken wird im Prognosezeitraum die schnellste CAGR von 15,46% erleben.

Der asiatisch -pazifische Raum wird voraussichtlich bis zur Projektionszeit mit einem CAGR von 17,67% wachsen.

Große Unternehmen, die auf dem globalen Markt für Roboter -Zahnmedizin tätig sind, sind Dentsply Sirona, Planmeca Oy, Institut Straumann AG, Neocis, Inc., Zimmer BioMet, Aseptico Inc. Peking Baihui Weikang Technology Co., Ltd.

Die zunehmende Betonung der Präzision, Effizienz und Standardisierung fördert die Einführung von Robotersystemen in Zahnpraktiken, insbesondere in klinischen Umgebungen mit hohem Volumen.

Roboter-Zahnmedizin-Plattformen verbessern die Verfahrensgenauigkeit in der Implantologie und Endodontik durch geführte Navigation, Echtzeit-Feedback und minimalinvasive Techniken. Diese Systeme ermöglichen es den Klinikern, die Stuhlzeit zu verkürzen, Komplikationen zu begrenzen und die Ergebnisse der Patientenwiederherstellung zu verbessern.

Robotik unterstützt auch eine nahtlose Integration in digitale Arbeitsabläufe und ermöglicht eine effiziente Behandlungsplanung, 3D-Bildgebung und AI-unterstützte Ausführung. Zahndienstleister nehmen zunehmend Roboterlösungen ein, um die klinische Leistung zu optimieren, die manuelle Variabilität zu verringern und die wachsende Nachfrage nach konsistenter, qualitativ hochwertiger Zahnpflege zu befriedigen.

Das Wachstum des Marktes für Roboter -Zahnmedizin wird durch die wachsende Einführung digitaler Zahnmedizinertechnologien in klinischen und akademischen Umgebungen angeheizt. Die Zahnarztpraxis nutzen zunehmend Cone-Beam Computed Tomography (CBCT), CAD/CAM-Systeme und KI-basierte Diagnose, um die Genauigkeit der Behandlungen und die Betriebseffizienz zu verbessern.

Roboter-Zahnmedizinplattformen sind so konstruiert, dass sie sich mit diesen Technologien übereinstimmen, um eine präzisorientierte Planung, geführte Navigation und eine konsistente Ausführung von Verfahren wie Implantatplatzierung und endodontische Behandlungen zu ermöglichen.

Die nahtlose Integration in digitale Workflows verbessert die prozedurale Vorhersagbarkeit und verkürzt die Stuhlzeit und unterstützt die verbesserten Patientenergebnisse. Steigende Investitionen in die digitale Infrastruktur und die zunehmende Vertrautheit der Praktiker mit automatisierten Systemen unterstützen die Markterweiterung.

Im November 2023 stellte Dentspy Sirona neue vor3D -DruckHarze zur Herstellung flexibler Schienen mit seinem Priming -System. Diese Entwicklung spiegelt den kontinuierlichen Fokus des Unternehmens auf die Integration fortschrittlicher Materialien in Arbeitsabläufe digitaler Zahnmedizin wider und ermöglicht es Zahnfachleuten, maßgeschneiderte, präzise Geräte mit verbessertem Patientenkomfort und reduzierten Abwicklungszeiten zu liefern.

Marktherausforderung

Hohe Kapitalkosten und begrenzte Zugänglichkeit

Eine wichtige Herausforderung, die den Fortschritt des Roboter -Zahnmediziner -Marktes behindert, ist die erhebliche Kapitalinvestition, die für die Systemakquisition und -integration erforderlich ist. Die Kosten für Hardware, Software, Installation und Mitarbeiterschulung sind erheblich.

Kleinere Zahnkliniken, insbesondere in Märkten mit begrenzter Erstattung von Versicherungen oder geringen Verfahrensvolumina, finden diese Ausgaben häufig schwer zu rechtfertigen. Diese finanzielle Barriere begrenzt eine breitere Akzeptanz und schränkt den Zugang zu fortgeschrittenen Roboterlösungen in Kostensensitivregionen ein.

Um diese Herausforderung zu befriedigen, führen die Hersteller modulare Systeme und flexible Finanzierungsoptionen ein, um die Eintrittsbarrieren zu senken. Einige Unternehmen bieten auch Cloud-basierte Servicemodelle und Pay-per-Use-Plattformen an, um die Kosten im Voraus zu senken und gleichzeitig den Zugang zu hochpräzisen Robotertechnologien zu ermöglichen.

Markttrend

Integration von KI und maschinellem Lernen in Roboterplattformen

Ein wichtiger Trend, der den Markt für Roboterzahnhent beeinflusst, ist die zunehmende Integration von KI und maschinellem Lernen in Roboterplattformen. Zahnfachleute wenden sich an KI-gesteuerte Systeme für Echtzeitentscheidungen, adaptive Bohrungen und intraoperative Leitlinien zur Verbesserung der klinischen Genauigkeit.

Diese Plattformen bieten prädiktive Analysen, die dazu beitragen, anatomische Herausforderungen zu antizipieren und Techniken in der Mitte der Verarbeitung anzupassen, wodurch zu einer größeren Verfahrenssicherheit und -personalisierung beiträgt. Diese Technologie unterstützt eine Verschiebung zu datengesteuerten, patientenspezifischen Behandlungen. Darüber hinaus verbessern die Hersteller die Benutzeroberflächen und automatisieren sich wiederholende Aufgaben, um die Arbeitsbelastung der Kliniker zu verringern und die Markterweiterung zu unterstützen.

Im Juli 2024 kündigte Perceptive, ein in den USA ansässiger KI-Unternehmen, den erfolgreichen Abschluss des weltweit ersten vollständig automatisierten zahnärztlichen Verfahrens für einen Menschen mit seiner fortschrittlichen Roboter-Zahnmedizin-Plattform an. Das System integriert AI-betriebene 3D-Bildgebungssoftware mit einem Roboterarm, um zahnärztliche Behandlungen autonom durchzuführen.

Nach Produkt & Dienstleistungen (eigenständige Roboter, Roboter-unterstützte Systeme und Dienstleistungen): Das eigenständige Roboter-Segment verdiente 2024 USD 264,2 Mio. USD, was hauptsächlich auf die wachsende Nachfrage nach vollständig automatisierten zahnärztlichen Verfahren, eine erhöhte Verfahrensgenauigkeit und die steigende Integration von AI-angetriebenen Systemen in hochwertigen Dentalkliniken zurückzuführen ist.

Durch Anwendung (Implantologie, Endodontik und andere): Das Implantologiesegment hatte 2024 einen Anteil von 48,76%, was auf steigende Volumina an Zahnimplantatverfahren und die zunehmende Nachfrage nach präzisionsgeführten Operationen zurückzuführen war.

Von Endbenutzer (Zahnhäuser & Kliniken, Zahnarzt- und Forschungsinstitute für Zahnarztpraxen): Das Segment für Zahnhäuser und Kliniken wird aufgrund wachsender Patientenpräferenz für technologisch fortgeschrittene Behandlungen und höhere Einführung von Robotic-Systemen für routinemäßige Dental-Operationen voraussichtlich USD 988,0 Mio. bis 2032 erreichen.

Markt für Roboter ZahnmedizinRegionale Analyse

Basierend auf der Region wurde der globale Markt für Roboter -Zahnmedizin in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Robotic Dentistry Robotic Dentistry betrug im Jahr 2024 bei 36,45% im Wert von 202,0 Mio. USD. Diese Dominanz wird durch fortschrittliche Gesundheitsinfrastruktur, hohe Verfahrensvolumina und eine schnelle Einführung digitaler Zahntechnologien verstärkt.

Der regionale Markt profitiert von starken Erstattungsrahmen, robusten Investitionen in Zahninnovationen und einem gut etablierten Netzwerk von Zahnkliniken und akademischen Institutionen, die Robotersysteme aktiv in die klinische Praxis integrieren.

Laut der American Association of Endodontists werden jährlich über 15 Millionen Wurzelkanalverfahren in den USA durchgeführt, was mehr als 41.000 Verfahren pro Tag entspricht. Diese hohe Nachfrage hat den Bedarf an präzisionsgetriebenen und zeitlich effizienten Behandlungsmodalitäten beschleunigt und die Einführung von Roboter-assistierten Systemen für Endodontik und Implantologie unterstützt.

Führende Akteure in den USA Marketen verstärken die regionale Dominanz durch Produktinnovation, KI-Integration und klinische Zusammenarbeit weiter. Günstige regulatorische Rahmenbedingungen und der frühe Zugang zu modernen Technologien werden voraussichtlich weiter zur regionalen Markterweiterung beitragen.

Der asiatisch-pazifische Roboter-Zahnmediziner wird im Prognosezeitraum auf einer robusten CAGR von 17,67% wachsen. Diese bemerkenswerte Expansion wird durch steigende Zahntourismus, wachsende Investitionen im Gesundheitswesen und die breitere Einführung digitaler Technologien in der Zahnmedizin angeregt.

Länder wie China, Japan, Südkorea und Indien verbessern ihre Zahninfrastruktur aktiv und fördern die Verwendung fortschrittlicher Robotersysteme in klinischen und akademischen Umgebungen. Die zunehmende Prävalenz von Zahnstörungen, steigenden Einkommenseinkommen und eine wachsende Bevölkerung der Mittelklasse, die eine qualitativ hochwertige Zahnversorgung anstrebt, tanken die Nachfrage nach präzisionsbasierten Behandlungen weiter.

Regionale Regierungen unterstützen die technologische Modernisierung durch günstige Richtlinien und Finanzierung der Gesundheitsdigitalisierung, insbesondere in städtischen Zentren. Lokale Hersteller und internationale Akteure bilden strategische Partnerschaften, um den Marktzugang zu erweitern und Robotic-Lösungen auf Kostensensitive Märkte zuzustimmen, was ein weiteres Wachstum des Inlandsmarktes voranzutreiben.

Im Juli 2025 startete Align Technology das Invisalign -System mit mandibulärem Fortschritt und Okklusalblöcken in Indien und erweiterte sein fortschrittliches kieferorthopädisches Portfolio. Diese Innovation zielt auf Skelett- und Zahnfehlern der Klasse II bei Patienten im Alter von 10 bis 16 Jahren ab. Durch die Kombination von mandibulärer Weiterentwicklung und Zähneausrichtung in einem einzigen Gerät verbessert das System die Behandlungseffizienz und den Patientenkomfort, indem die Notwendigkeit mehrerer Geräte beseitigt wird.

Regulatorische Rahmenbedingungen

In den USA, Die Food and Drug Administration (FDA) klassifiziert Roboter -Zahnsysteme alsMedizinprodukteErfordernde 510 (k) -Premarket -Benachrichtigungen oder PMA in Abhängigkeit von der Geräteklasse. Die Einhaltung der Software -Validierung, der elektrischen Sicherheit und der klinischen Wirksamkeitsstandards ist vor dem Markteintritt obligatorisch. Die HIPAA-Vorschriften bestimmen die Verwendung von KI-gesteuerten Systemen, die Patientendaten beinhalten.

In der EU, Die Europäische Medikamentenagentur (EMA) und die nationalen Behörden regulieren Roboter -Zahnarztgeräte gemäß der EU -Regulierung der Medizinprodukte (MDR 2017/745). Die CE-Kennzeichnung ist zusammen mit der klinischen Bewertung, der Überwachung nach dem Markt und der Einhaltung der Datensicherheit mit der DSGVO in Einklang.

Im asiatisch-pazifischen RaumLänder wie China haben strengere Überprüfungsprozesse für medizinische Roboter nach zunehmendem Einsatz von KI im Gesundheitswesen umgesetzt. Robotersysteme müssen von der National Medical Products Administration (NMPA) zugelassen werden, wobei die Geräte für die Diagnostik oder Behandlungsplanung für Patienten oder Behandlung zusätzlich überwacht werden.

In JapanDie Pharmazeutika und die Medical Devices Agency (PMDA) überwacht Roboter -Zahntechnologien gemäß strengen klinischen Studien- und Sicherheitsstandards. Die Verwendung von AI-unterstützten Systemen muss den nationalen Richtlinien für die Software für Medizinprodukte und die Hardware-Integration einhalten.

GlobalDie Weltgesundheitsorganisation (WHO) setzt sich für globale Standards für KI-betriebene Roboter-medizinische Systeme, einschließlich Zahnroboter, ein. Empfehlungen betonen den ethischen Gebrauch, die Sicherheit von Patienten und den gerechten Zugang sowie die harmonisierte klinische Validierung durch grenzüberschreitende Zusammenarbeit.

Wettbewerbslandschaft

Die führenden Akteure auf dem Markt für Roboterzahnmedizin priorisieren die KI-Integration, Präzisionsroboter- und Bildgebungstechnologien, um Zahn Workflows zu rationalisieren und den Zugang zu qualitativ hochwertiger Versorgung zu erweitern. Strategische Anstrengungen konzentrieren sich auf die Entwicklung intelligenter Systeme, die minimal invasive, genaue und wiederholbare Verfahren ermöglichen.

Diese Innovationen befassen sich mit den wichtigsten Industrieanforderungen an Effizienz, Konsistenz und verringerte klinische Belastung. Unternehmen betonen auch interoperable Plattformen, die Echtzeitdiagnostik und automatisierte Behandlungsplanung unterstützen, Robotersysteme als wichtige Instrumente zur Modernisierung der Operationen der Zahnpraxis und zur Verbesserung der Patientenergebnisse positionieren.

Im Januar 2025 kündigte die Dental Innovation Alliance (DIA) eine Investition in Wahrnehmung an, ein Start-up, das fortschrittliche Bildgebung, KI und Robotik nutzt, um die Präzision in der Zahnpflege zu verbessern. Die Initiative zielt darauf ab, Zahnfachleuten dabei zu helfen, die prozessuale Effizienz zu verbessern und den Zugang des Patienten durch technologiete Lösungen zu erweitern.

Schlüsselunternehmen auf dem Markt für Roboter -Zahnmedizin:

Neocis, ein führender Anbieter von Roboter -Zahnimplantatoperationen, erhielt 20 Millionen US -Dollar an Finanzmitteln, die von Mirae Asset Capital und NVIDIAs Nventures angeführt wurden. Die Investition wird das Wachstum beschleunigen und das von der FDA geschlossene YOMI®-Operationssystem unterstützen, das bisher über 40.000 Implantatverfahren durchgeführt hat.

Im März 2025Die Straumann Group hat sich mit Carestream Dental zusammengetan, um die Workflow -Integration in die digitale Zahnmedizin zu verbessern. Die Zusammenarbeit konzentriert sich auf die nahtlose Integration der CBCT -Systeme von Carestream Dental mit der digitalen Plattform von Straumann, Straumann AXS, und ermöglicht eine effizientere Implantatplanung und eine geführte Operation.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Roboter -Zahnmedizin im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Swati ist ein engagierter Analyst mit Gesundheitsforschung mit einer Leidenschaft für die Optimierung von Gesundheitssystemen. Sie ist spezialisiert auf detaillierte, umsetzbare Berichte, die komplexe Informationen in klare Erkenntnisse aufbauen. Swati widmet sich dem fortlaufenden Lernen und hält sich über die sich entwickelnden Markttrends und die Dynamik auf dem Laufenden. Über ihre beruflichen Bestrebungen hinaus findet Swati Freude an Musik und Qualitätszeit mit ihrer Familie.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Roboter Zahnmedizin

Markt für Roboter Zahnmedizin