RNAi -Therapeutika Marktgröße, Anteil, Wachstums- und Industrieanalyse nach Typ (siRNA, shRNA, miRNA (microRNA)), nach Verabreichung (intravenöser (intravenöser (intravenus 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Technologien und Anwendungen, die sich auf die Verwendung von RNA -Interferenzen (RNAI) zur Behandlung von Krankheiten durch Stummschaltung spezifischer Genexpressionen konzentrieren. Es umfasst die Entwicklung und Kommerzialisierung von Therapeutika auf der Grundlage von RNA (siRNA), kurzer Haarnadel-RNA (shRNA) und microRNA (miRNA), die die Genaktivität posttranskriptionell regulieren.

Der Bericht erkennt die Hauptfaktoren, die zur Markterweiterung beitragen, zusammen mit einer Analyse der Wettbewerbslandschaft, die den Wachstumstrajekt beeinflusst.

RNAi Therapeutics MarketÜberblick

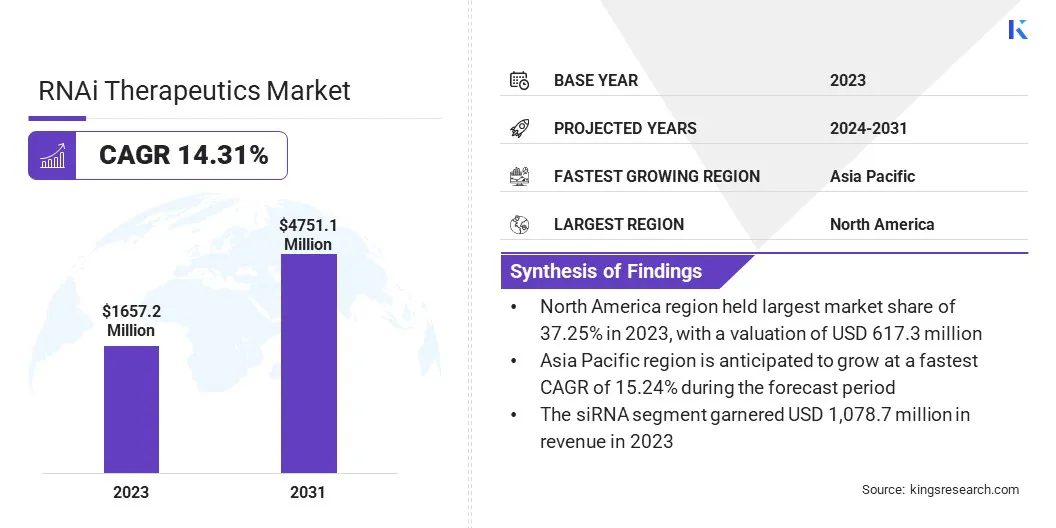

Die Größe des globalen Marktes für RNAi -Therapeutika wurde im Jahr 2023 mit 1.657,2 Mio. USD geschätzt und wird voraussichtlich im Prognosezeitraum von 1.862,7 Mio. USD im Jahr 2024 auf 4.751,1 Mio. USD bis 2031 wachsen.

Das Marktwachstum wird durch die steigende Prävalenz genetischer und chronischer Krankheiten vorangetrieben, was die Notwendigkeit von stark gezielten und wirksamen therapeutischen Ansätzen erhöht. Der Anstieg der Erkrankungen wie Krebs, seltene ererbte Erkrankungen und neurologische Erkrankungen unterstreichen die Grenzen der konventionellen Behandlungen.

Major companies operating in the RNAi therapeutics industry are Eli Lilly and Company, Takeda Pharmaceutical Company Limited, Alnylam Pharmaceuticals, Inc., F. Hoffmann-La Roche, Regeneron Pharmaceuticals Inc., Wave Life Sciences, Aro Biotherapeutics Company, Amgen Inc., Sanofi, Eleven Tx, Arrowhead Pharmaceuticals, Inc., GSK plc, Novo Nordisk A/S, Silence Therapeutics, Sirnaomics, Inc. und andere.

Darüber hinaus erweitert sich der Umfang der RNAi-Therapien über ihren anfänglichen Fokus auf Leberkrankheiten. Fortschritte in Liefersystemen ermöglichen ein effizientes Targeting von Geweben wie Lungen, Augen und Zentralnervensystem.

Diese Expansion verbessert das klinische Potenzial von RNAi-Therapeutika signifikant und ermöglicht die Entwicklung von Behandlungen für ein breiteres Spektrum komplexer und bisher schwer zu versehener Erkrankungen.

Im Juli 2024 trat Sirnaomics Ltd. in ein Joint Venture mit Gore Range Capital LLC ein, um Sagesse Bio, Inc. zu bilden, um seine neuartigen therapeutischen Produkte in RNAi in die ästhetische Medizin aufzubauen. Die Zusammenarbeit nutzt die Expertise von Sirnaomics in der RNAi -Technologie und der Führung von Gore Range Capital im Hautgesundheitssektor, um die klinische Entwicklung zu beschleunigen, wobei sich die ersten Angaben auf Körperkonturierung und Fettreduzierung konzentrieren.

Schlüsselhighlights:

Die Größe der RNAi Therapeutics -Branche wurde 2023 mit 1.657,2 Mio. USD verzeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 14,31% wachsen.

Nordamerika hatte im Jahr 2023 einen Anteil von 37,25% im Wert von 617,3 Mio. USD.

Das siRNA -Segment erzielte 2023 einen Umsatz von 1.078,7 Mio. USD.

Das intravenöse (IV) -Segment wird voraussichtlich bis 2031 USD 2.504,5 Mio. USD erreichen.

Das Onkologie -Segment wird voraussichtlich bis 2031 in Höhe von 1.489,7 Mio. USD erreichen.

Das Segment Hospitals & Clinics wird voraussichtlich bis 2031 USD 2.189,6 Mio. USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 15,24% wachsen.

Marktfahrer

"Steigende Prävalenz genetischer und chronischer Krankheiten"

Das Wachstum des RNAi -Therapeutikmarktes wird durch die zunehmende globale Prävalenz genetischer und chronischer Krankheiten, Einbruch von Krebs, seltenen genetischen Störungen und neurodegenerativen Erkrankungen getrieben.

RNAi-basierte Therapeutika, einschließlich siRNA, shRNA und miRNA, bieten einen strategischen Vorteil, indem er auf genetische Ebene auf Krankheiten abzielt und hochspezifische Gen-Silencing ermöglicht.

Diese vorgelagerte Intervention im Vergleich zu herkömmlichen Therapien, die auf Proteinebene wirken, verbessert die Wirksamkeit der Behandlung und minimiert gleichzeitig die Auswirkungen von Off-Target. Dies hat RNAi als vielversprechende Modalität positioniert, die F & E -Aktivität, klinische Studien und Investitionen in der Pharmaindustrie beschleunigt.

Im Mai 2024 werden nach Angaben des US -amerikanischen Ministeriums für Gesundheit und menschliche Dienste 14.910 neue Fälle von Krebsfällen bei Personen im Alter von 0 bis 19 Jahren erwartet, wobei ungefähr 1.590 prognostizierte Todesfälle prognostiziert werden. Dies spiegelt eine steigende Prävalenz schwerer genetischer und chronischer Krankheiten wider und verstärkt den dringenden Bedarf an fortgeschrittenen, gezielten Behandlungsansätzen wie RNAI -Therapeutika.

Marktherausforderung

"Hohe Herstellungskosten und betriebliche Komplexitäten"

Ein wichtiger Faktor, der die Expansion des RNAi -Therapeutikmarktes behindert, ist die hohen Produktionskosten und die mit der RNAi -Arzneimittelproduktion verbundenen Betriebskosten und operativen Komplexitäten.

Der Prozess umfasst eine komplizierte chemische Synthese, eine umfangreiche Qualitätskontrolle und ausgefeilte Abgabesysteme wie Lipid -Nanopartikel, die eine spezielle Infrastruktur und ein qualifiziertes Fachwissen erfordern. Diese Faktoren erhöhen die Produktionskosten erheblich, begrenzen die Skaleneffekte und wirken sich auf die Preisgestaltung und den Marktzugang aus.

Um diese Herausforderung zu mildern, setzen Unternehmen Kostoptimierungsstrategien ein, einschließlich Partnerschaften mit Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs), Investitionen in automatisierte Produktionstechnologien und die Straffung von Lieferketten.

Diese Initiativen zielen darauf ab, die Skalierbarkeit zu verbessern, die Gewinnmargen zu verbessern und die nachhaltige Kommerzialisierung von RNAi -Therapien in breiteren Patientenpopulationen zu unterstützen.

Markttrend

"Expansion über hepatische Ziele hinaus"

Der RNAi -Therapeutikmarkt verzeichnet einen erheblichen Trend, der durch die Expansion von RNAi -Anwendungen über die hepatischen Ziele hinaus geprägt ist und sich wachsend auf Lungenindikationen konzentriert. Historisch gesehen haben RNAi-Medikamente aufgrund der natürlichen Affinität des Organs zu RNA-basierten Molekülen vorwiegend auf Lebererkrankungen abzielen.

Jüngste Innovationen bei Liefertechnologien ermöglichen jedoch ein effektiveres Targeting von extrahepatischen Geweben, insbesondere der Lunge. Fortgeschrittene Lieferplattformen wie aerosolisierte Formulierungen, Ligand-zielgerichtete Nanopartikel und intranasale Verabreichungsmethoden verbessern die Aufnahme und Stabilität von RNAi-Wirkstoffen im Lungengewebe.

Dieser Fortschritt eröffnet neue therapeutische Möglichkeiten zur Behandlung von Atemwegserkrankungen wie Asthma, chronisch obstruktiver Lungenerkrankung (COPD), Lungenfibrose und sogar Lungeninfektionen.

Eine effiziente Abgabe von RNAi -Therapeutika an die Lunge hat sich als wichtiger Schwerpunkt auf Forschung und Entwicklung herausgestellt, das Marktwachstum unterstützt und die klinischen Anwendungen über verschiedene Atembedingungen hinweg erweitert.

Im April 2023 kündigten Wissenschaftler der UMass Chan Medical School einen Durchbruch bei der Übergabe von siRNA durch die intranasale Verwaltung an. Die in den Proceedings der National Academy of Sciences veröffentlichte Studie zeigte, dass multimäre siRNA -Moleküle effektiv an Lungengewebe abgegeben werden können, die sichere und robuste Gen -Stummschaltung ermöglichen.

Nach Typ (siRNA, shRNA und miRNA (microRNA)): Das siRNA -Segment verdiente 2023 1.078,7 Mio. USD aufgrund seiner fortschrittlichen klinischen Pipeline, günstigen regulierenden Zulassungen und wachsender Verwendung bei der Ausrichtung spezifischer Genausdrücke bei seltenen und chronischen Erkrankungen.

Durch Verabreichung (intravenöser (IV), Subkutan und anderer): Der intravenöse (IV) hielt 2023 einen Anteil von 55,09%, was auf seine hohe Bioverfügbarkeit und die weit verbreitete Einführung in klinischen Studien für Therapeutika auf RNAi-basierten Therapeutika zurückzuführen war.

Durch Anwendung (genetische Störungen, Onkologie, Infektionskrankheiten und Herz-Kreislauf-Erkrankungen): Das Onkologie-Segment wird voraussichtlich bis 2031 USD 1.489,7 Mio. USD erreicht, die durch die zunehmende Prävalenz von Krebs und die wachsende Einführung von RNAi-Therapien für tumorspezifische Genschummel angezogen werden.

By Endbenutzer (Krankenhäuser & Kliniken, Forschung und akademische Institute sowie Pharma- und Biotech-Unternehmen): Das Segment Hospitals & Clinics wird voraussichtlich bis 2031 USD 2.189,6 Mio. USD erreicht, die durch die steigende Anzahl von RNAi-basierten Behandlungsverwaltungen und eine erhöhte Integration von Gentherapien in klinische Pflege angetrieben werden.

RNAi Therapeutics MarketRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil von Nordamerika RNAi Therapeutics lag im Wert von rund 37,25% im Wert von 617,3 Mio. USD. Diese Dominanz wird hauptsächlich auf das Vorhandensein führender biopharmazeutischer Unternehmen, eine robuste Forschungsinfrastruktur und eine starke Unterstützung für die RNA-basierte Arzneimittelentwicklung zurückzuführen.

Darüber hinaus profitiert der regionale Markt von der frühzeitigen Einführung fortschrittlicher therapeutischer Technologien, einer günstigen regulatorischen Umgebung, die von der FDA angeführt wird, und die zunehmende Prävalenz chronischer und genetischer Krankheiten, die alle beschleunigt habenKlinische Studienund Kommerzialisierung von RNAi -Therapien.

Strategische Kooperationen, erhebliche Gesundheitsausgaben und eine wachsende Anzahl von von der FDA zugelassenen RNAi-Medikamenten unterstützen die regionale Markterweiterung weiter.

Im März 2025 kündigte Alnylam Pharmaceuticals, Inc. die FDA -Zulassung von Qfitlia (Fitusiran) an. Qfitlia ist die erste und einzige siRNA-basierte Behandlung, die für die Routineprophylaxe zugelassen wurde, um Blutungsepisoden bei Patienten ab 12 Jahren mit Hämophilie A oder B zu verhindern oder zu verringern, mit oder ohne Inhibitoren, indem sie die Antithrombinspiegel senkt, um die Erzeugung der Thrombin zu unterstützen und das hämostatische Gleichgewicht wiederherzustellen.

Die asiatisch -pazifische RNAi -Therapeutikindustrie ist im Prognosezeitraum auf einer CAGR von 15,24% wachsen. Dieses bemerkenswerte Wachstum wird durch zunehmende Investitionen in die Biotechnologieforschung, das steigende Bewusstsein für Präzisionsmedizin und eine wachsende Patientenpopulation von Krebs und genetischen Störungen angeregt.

Länder wie China, Japan und Indien verbessern ihre Fähigkeiten in RNA-basierten Therapeutika durch staatliche Initiativen, strategische Kooperationen und verbesserte Gesundheitsinfrastrukturen und positionieren die Region als wichtige Hub für RNAi-Innovationen.

Der regionale Markt profitiert weiter von niedrigeren klinischen Studienkosten, wachsenden pharmazeutischen Fertigung und Ausweitung der akademischen Forschung, die sich auf RNA -Technologien konzentriert.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert die RNAi -Therapeutika im Rahmen des Rahmens für neue Arzneimittelanwendungen (NDAs) und Investigative New Drugs (INDS), vor allem über ihr Zentrum für Arzneimittelbewertung und -forschung (CDER).

In EuropaDie European Medicines Agency (EMA) reguliert die RNAi -Therapeutika durch das Komitee für medizinische Produkte für die Verwendung des Menschen (CHMP). Produkte werden im Rahmen des zentralisierten Verfahrens bewertet, das für fortschrittliche Therapien, einschließlich RNA-basierter Arzneimittel, obligatorisch ist. EMA bietet eine spezifische Leitlinien für Gen-Silencing-Agenten und erfordert eine umfassende Bewertung von Qualität, Wirksamkeit und Sicherheit gemäß den EU-Vorschriften.

Wettbewerbslandschaft

Die RNAi-Therapeutikindustrie zeichnet sich durch einen intensiven innovationsgetriebenen Wettbewerb aus. Die wichtigsten Akteure betreiben aktiv strategische Zusammenarbeit, Lizenzvereinbarungen und Joint Ventures, um therapeutische Pipelines zu erweitern und auf fortschrittliche RNAi-Technologien zuzugreifen.

Unternehmen priorisieren zunehmend die In-Lizenzierung neuartiger RNAi-Kandidaten und Partnerschaft mit Forschungsinstitutionen, um die Entwicklung der Frühphase zu beschleunigen. Ein wesentlicher Schwerpunkt liegt auf langfristigen Allianzen mit Anbietern von Lieferungstechnologie, um das gewebespezifische Targeting zu verbessern und die Sicherheits- und Wirksamkeitsprofile von RNAi-Therapien zu verbessern.

Darüber hinaus investieren die Spieler erheblich in die Erweiterung ihrer Fertigungsfähigkeiten, insbesondere für Lipid -Nanopartikel und andere Abgabesysteme, die für die RNAi -Arzneimittelformulierung entscheidend sind.

Unternehmen setzen regionale Expansionsstrategien weiter durch, indem sie klinische Versuchsstandorte und Forschungszentren in Schwellenländern festlegen, um niedrigere Betriebskosten und ungenutzte Patientenpools zu profitieren

Im Juli 2023 kündigten Alnylam Pharmaceuticals, Inc. und Roche eine strategische Zusammenarbeit zur gemeinsamen Entwicklung und Kommerzialisierung von Zilebesiran an, einem für die Behandlung von Bluthochdruck bei Patienten mit erhöhtem kardiovaskulärem Risiko entwickelten RNAi -Therapeutikum. Diese Partnerschaft nutzt die wissenschaftliche Führung von Alnylam in der RNAi-ansässigen Drogenentwicklung und die globalen Fähigkeiten von Roche in Bezug auf klinische Fortschritte und Marktausführung.

Liste der wichtigsten Unternehmen auf dem RNAi -Therapeutikmarkt:

Im Januar 2025, City Therapeutics, Inc. nahm eine strategische Zusammenarbeit mit Bausch + Lomb ein, um eine neuartige RNAi-basierte Therapie für Netzhautkrankheiten zu entwickeln, einschließlich der geografischen Atrophie, einer fortgeschrittenen Form der altersbedingten Makuladegeneration. Die Partnerschaft zielt darauf ab, die RNAi-Technik der Stadttherapeutik in der nächsten Generation für die intravitreale Verwaltung zu nutzen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den RNAi -Therapeutikmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.