Marktgröße, Anteil, Wachstum und Branchenanalyse der Zero-Trust-Architektur, nach Komponente (Lösungen, Dienste), nach Bereitstellungsmodus (lokal, Cloud), nach Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen (KMU)), nach Branche (BFSI, Regierung und Verteidigung) und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Swati J. | Zuletzt aktualisiert: März 2026

Zero Trust Architecture (ZTA) ist ein modernes Cybersicherheitsmodell, das die Annahme impliziten Vertrauens zwischen digitalen Systemen eliminiert. Es erzwingt eine kontinuierliche Überprüfung von Benutzern, Geräten und Anwendungen, bevor der Zugriff gewährt wird, unabhängig von ihrem Netzwerkstandort.

Im Gegensatz zu perimetergesteuerten Ansätzen befasst sich ZTA mit der Möglichkeit, dass Bedrohungen innerhalb und außerhalb der Unternehmensumgebung entstehen. Dieses Framework wendet identitätsbasierte Sicherheit, Netzwerksegmentierung, eingeschränkte Zugriffsrechte und kontinuierliche Überwachung an und ist daher für den Schutz komplexer IT- und Cloud-Infrastrukturen unerlässlich.

Der Markt umfasst Technologien, Lösungen und Dienste, die es Unternehmen ermöglichen, dieses Sicherheits-Framework zu implementieren, einschließlich Identitäts- und Zugriffsmanagement (IAM), Multi-Faktor-Authentifizierung (MFA), Secure Access Service Edge (SASE), Cloud-Sicherheit, Endpunktsicherheit und Netzwerk-Mikrosegmentierung.

Zero-Trust-ArchitekturmarktÜberblick

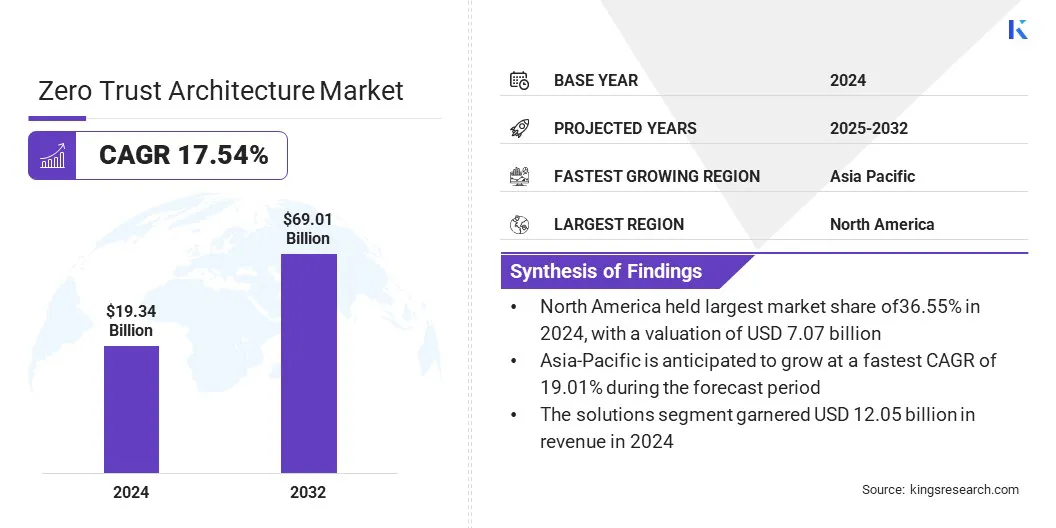

Laut Kings Research wurde der globale Markt für Zero-Trust-Architekturen im Jahr 2024 auf 19,34 Milliarden US-Dollar geschätzt und soll von 22,26 Milliarden US-Dollar im Jahr 2025 auf 69,01 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,54 % im Prognosezeitraum entspricht.

Der Markt für Zero-Trust-Architekturen (ZTA) verzeichnet ein starkes Wachstum, da Unternehmen von traditionellen Perimeter-basierten Abwehrmechanismen zu identitätszentrierten Sicherheits-Frameworks wechseln. Darüber hinaus treiben die Zunahme von Remote- und Hybrid-Arbeitsmodellen, die schnelle Einführung der Cloud und die zunehmende Häufigkeit raffinierter Cyberangriffe, die herkömmliche Kontrollen umgehen, den Markt weiter an.

Wichtige Markt-Highlights:

Die Zero-Trust-Architekturbranche belief sich im Jahr 2024 auf 19,34 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2032 mit einer jährlichen Wachstumsrate von 17,54 % wachsen.

Nordamerika hielt im Jahr 2024 einen Marktanteil von 36,55 %, mit einer Bewertung von 7,07 Milliarden US-Dollar.

Das Lösungssegment erwirtschaftete im Jahr 2024 einen Umsatz von 12,05 Milliarden US-Dollar.

Das Cloud-Segment soll bis 2032 33,62 Milliarden US-Dollar erreichen.

Das Segment der Großunternehmen verzeichnete im Jahr 2024 einen Marktanteil von 57,32 Milliarden US-Dollar.

Das Segment Healthcare & Life Sciences soll von 2024 bis 2032 mit einer jährlichen Wachstumsrate von 19,60 % wachsen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,01 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Zero-Trust-Architekturen tätig sind, gehören Zscaler, Inc., Palo Alto Networks, Cisco Systems, Inc., Akamai Technologies, Fortinet, Inc., Check Point Software Technologies Ltd., Cloudflare, Inc., IBM Corporation, Netskope, Cato Networks Ltd, Versa Networks, Inc., ARYAKA NETWORKS, INC., iboss, Appgate und Microsoft.

Der zunehmende Bedarf an kontinuierlicher Überprüfung und Zugriff mit den geringsten Rechten treibt die Nachfrage nach einer Zero-Trust-Architektur in Unternehmen mit komplexen Sicherheitsanforderungen voran. Zero Trust ermöglicht es Unternehmen, die Identitätskontrolle zu stärken, sensible Daten zu schützen und das Risiko lateraler Bewegungen innerhalb von Netzwerken zu reduzieren.

Die Integration mit Secure Access Service Edge (SASE)-Frameworks und KI-gesteuerten Bedrohungsanalysen schafft Möglichkeiten für adaptivere und proaktivere Abwehrmaßnahmen und unterstützt die Echtzeit-Risikominderung in verteilten Umgebungen. Nationale Cybersicherheitsvorschriften beschleunigen die Einführung weiter, wobei Regierungen Zero Trust als grundlegendes Sicherheitsmodell positionieren.

Unternehmen implementieren zunehmend Zero-Trust-Lösungen, um die Compliance zu verbessern, veraltete Sicherheitsinfrastrukturen zu modernisieren und einen konsistenten Schutz über Cloud-, On-Premise- und Hybridsysteme hinweg zu gewährleisten und so das Marktwachstum voranzutreiben.

Im Februar 2025 erweiterte Veeam Software seine Partnerschaft mit Microsoft, die eine strategische Kapitalbeteiligung von Microsoft beinhaltete. Die Zusammenarbeit konzentriert sich auf die Entwicklung KI-gestützter Lösungen, die darauf abzielen, den Datenschutz zu verbessern, Wiederherstellungsprozesse zu beschleunigen und es Unternehmen zu ermöglichen, einen größeren Nutzen aus ihren Datenbeständen zu ziehen.

Markttreiber

Steigende Cybersicherheitsbedrohungen

Die zunehmende Häufigkeit raffinierter Cyberangriffe und Datenschutzverletzungen führt zu einer starken Nachfrage nach Zero Trust Architecture. Unternehmen sind zunehmenden Risiken durch Ransomware, Insider-Bedrohungen und hochentwickelte persistente Angriffe ausgesetzt, die den Bedarf an kontinuierlicher Authentifizierung, Identitätsüberprüfung und Zugriffskontrollen mit den geringsten Rechten erhöht haben.

Zero-Trust-Frameworks erfüllen diese Anforderungen, indem sie Mikrosegmentierung und Echtzeitüberwachung für Benutzer, Geräte, Anwendungen und Netzwerke erzwingen.

Die zunehmende Einführung von Cloud-Diensten, hybriden Arbeitsmodellen und IoT-Ökosystemen erhöht die Nachfrage nach Zero Trust weiter, da Unternehmen verteilte Umgebungen schützen möchten, ohne die Agilität zu beeinträchtigen.

Auch regulatorische Vorgaben in Sektoren wie BFSI, Gesundheitswesen und Regierung verstärken die Akzeptanz und machen Zero Trust zu einer entscheidenden Grundlage für moderne Cybersicherheitsstrategien und einem Haupttreiber des Marktwachstums.

Im Mai 2024 ging Zscaler, Inc. eine Partnerschaft mit Google ein, um eine gemeinsame Zero-Trust-Architektur einzuführen, die in Chrome Enterprise integriert ist. Die Zusammenarbeit kombiniert Zscaler Private Access (ZPA), um sicheren, Zero Trust-basierten Zugriff auf private Anwendungen über verschiedene Geräte und Standorte hinweg zu ermöglichen, mit den erweiterten Bedrohungserkennungs- und Datenschutzfunktionen von Chrome Enterprise Premium.

Marktherausforderung

Komplexität der Integration mit Altsystemen und Richtliniendurchsetzung

Eine zentrale Herausforderung auf dem Markt für Zero-Trust-Architekturen ist die Komplexität der Integration von Zero-Trust-Prinzipien in bestehende IT-Umgebungen mit verschiedenen Legacy-Systemen und isolierten Anwendungen. Kleinere Lücken im Identitätsmanagement oder falsch konfigurierte Zugriffsrichtlinien können die Wirksamkeit des Frameworks beeinträchtigen und zu Sicherheitslücken und betrieblichen Ineffizienzen führen.

Diese Komplexität erfordert erhebliche Investitionen in qualifiziertes Personal und fortschrittliche Integrationstools, was die Kosten und den Zeitaufwand für eine vollständige Einführung erhöht.

Um dieser Herausforderung zu begegnen, entwickeln Anbieter flexiblere Zero-Trust-Lösungen, die eine nahtlose Interoperabilität zwischen Hybrid- und Multi-Cloud-Infrastrukturen unterstützen. Unternehmen setzen außerdem Automatisierung und KI-gesteuerte Überwachung ein, um die Durchsetzung von Richtlinien zu vereinfachen, menschliches Versagen zu reduzieren und eine konsistente Anwendung von Zero Trust-Kontrollen in verteilten Netzwerken sicherzustellen.

Markttrend

Integration von Zero Trust mit einheitlicher Cloud- und Netzwerksicherheit

Ein wichtiger Trend auf dem Markt ist die zunehmende Konvergenz von Zero Trust-Frameworks mit Secure Access Service Edge (SASE) und Cloud-nativen Sicherheitsmodellen. Unternehmen suchen zunehmend nach einheitlichen Lösungen, die identitätsbasierten Zugriff, Netzwerksicherheit und Echtzeit-Bedrohungserkennung in einer einzigen Plattform vereinen.

Dies ist auf die Verlagerung hin zu Hybrid- und Multi-Cloud-Umgebungen zurückzuführen, in denen herkömmliche Perimeterverteidigungen nicht ausreichen. Unternehmen legen außerdem Wert auf eine vereinfachte Verwaltung und Skalierbarkeit, damit IT-Teams konsistente Richtlinien für verteilte Anwendungen und Geräte durchsetzen können.

Anbieter reagieren darauf mit der Bereitstellung integrierter Zero Trust- und SASE-Angebote, die die Komplexität reduzieren, die Leistung verbessern und nahtlose Benutzererlebnisse bieten, ohne die Sicherheit zu beeinträchtigen.

Im Dezember 2023 gab Versa Networks, ein weltweit führender Anbieter von KI/ML-gestütztem Unified Secure Access Service Edge (SASE) und Software-Defined WAN (SD-WAN), seine Auswahl für die Bereitstellung von SD-WAN, Zero Trust Access und Customer Edge Security Stack (CESS)-Funktionen für Thunderdome bekannt.

Schnappschuss des Zero-Trust-Architektur-Marktberichts

Segmentierung

Einzelheiten

Nach Komponente

Lösungen,Dienstleistungen

Nach Bereitstellungsmodus

Lokal, Cloud

Nach Organisationsgröße

Große Unternehmen, kleine und mittlere Unternehmen (KMU)

Nach Branche vertikal

Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen und Biowissenschaften, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponente (Lösungen, Dienstleistungen): Das Lösungssegment erwirtschaftete im Jahr 2024 12,05 Milliarden US-Dollar aufgrund der zunehmenden Einführung fortschrittlicher Zero-Trust-Plattformen zur Sicherung hybrider und cloudbasierter Umgebungen.

Nach Bereitstellungsmodus (On-Premises, Cloud): Das On-Premises-Segment hatte im Jahr 2024 einen Marktanteil von 54,32 %, was auf die starke Nachfrage aus stark regulierten Branchen zurückzuführen ist, die Datensouveränität und interne Sicherheitskontrolle priorisieren.

Nach Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen (KMU): Das Segment der Großunternehmen wird bis 2032 voraussichtlich 36,78 Milliarden US-Dollar erreichen, da der Bedarf an skalierbaren Zero-Trust-Frameworks zur Sicherung komplexer Multi-Cloud-Infrastrukturen und globaler Arbeitsabläufe wächst.

Nach Branchen (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen und Biowissenschaften und andere): Aufgrund der steigenden Nachfrage nach sicherem Fernzugriff, Cloud-nativen Anwendungen und Schutz vor fortschrittlichen Cyber-Bedrohungen in hochgradig vernetzten Netzwerken wird erwartet, dass die IT- und Telekommunikationsbranche bis 2032 einen Marktanteil von 43,95 % halten wird.

Zero-Trust-ArchitekturmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der Zero-Trust-Architektur in Nordamerika lag im Jahr 2024 auf dem Weltmarkt bei 36,55 %, mit einer Bewertung von 7,07 Milliarden US-Dollar. Die Dominanz wird auf die wachsende Bedrohungslandschaft in der Region zurückgeführt, wo Ransomware, Phishing und andere Cyberangriffe Unternehmen dazu veranlassen, strengere identitätsbasierte Sicherheitsmodelle einzuführen.

Unternehmen aus verschiedenen Sektoren wie BFSI, Gesundheitswesen und Regierung in dieser Region setzen aufgrund strenger regulatorischer Anforderungen und hoher Datenschutzanforderungen zunehmend auf Zero Trust. Darüber hinaus investieren Unternehmen in Nordamerika stark in KI-gesteuerte Sicherheit und cloudnative Zero-Trust-Plattformen, um Abläufe zu vereinfachen und die Ausfallsicherheit in hybriden Arbeitsumgebungen zu gewährleisten.

Im Mai 2023 gab Zscaler eine Partnerschaft mit dem Center for Internet Security (CIS) bekannt, um Regierungsbehörden der US-Bundesstaaten, Gemeinden, Stämme und Territorien (SLTT) zu unterstützen. Durch diese Zusammenarbeit können Regierungsbehörden im Land die Zscaler Zero Trust Exchange-Plattform nutzen, um das Identitätsmanagement zu stärken, die Betriebskontrolle aufrechtzuerhalten und Sicherheitsrichtlinien effektiver durchzusetzen.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 19,01 % im Prognosezeitraum. Die Unternehmen der Region sind zunehmenden Cybersicherheitsbedrohungen ausgesetzt, insbesondere durch die Zunahme der Fernarbeit.E-Commerceund Mobile-First-Geschäftsmodelle.

Die Einführung wird durch staatliche Initiativen in Ländern wie China, Japan und Indien weiter gefördert, wo regulatorische Rahmenbedingungen und nationale Cybersicherheitsstrategien den Wandel hin zu Zero-Trust-Modellen verstärken.

Organisationen aller Branchen, darunter BFSI, Telekommunikation und Fertigung, priorisieren Investitionen in Identitätsmanagement, sicheren Zugriff und Mikrosegmentierung, um verteilte Netzwerke zu schützen.

Darüber hinaus steigert die Präsenz einer großen KMU-Basis im asiatisch-pazifischen Raum die Nachfrage nach kostengünstigen und skalierbaren Zero-Trust-Lösungen, die über Cloud-Plattformen bereitgestellt werden. Diese Kombination aus regulatorischer Dynamik, digitaler Akzeptanz und erhöhter Bedrohungslage positioniert den asiatisch-pazifischen Raum als wachstumsstarkes Zentrum für die Einführung von Zero Trust.

Regulatorische Rahmenbedingungen

In den USADie Einführung von Zero Trust wird stark von der Executive Order 14028 (2021) beeinflusst, die Bundesbehörden zur Umsetzung der Zero Trust-Prinzipien verpflichtet. Die Aufsicht erfolgt durch die Cybersecurity and Infrastructure Security Agency (CISA) durch ihr Zero Trust Maturity Model und durch das NIST SP 800-207-Framework, das grundlegende Standards für den Einsatz im öffentlichen und privaten Sektor festlegt.

In der Europäischen UnionIn der Region gelten die Datenschutz-Grundverordnung (DSGVO) und die NIS2-Richtlinie, die beide den Schwerpunkt auf Identitätsprüfung, Datenminimierung und sichere Zugangskontrollen legen. Die Mitgliedstaaten orientieren sich außerdem an den Leitlinien der Agentur der Europäischen Union für Cybersicherheit (ENISA) und sorgen so für Compliance und Interoperabilität beim grenzüberschreitenden Datenschutz.

Asien-Pazifik (China, Indien, Japan): China setzt im Rahmen seines Cybersicherheitsgesetzes und seines Datensicherheitsgesetzes strenge Cybersicherheitsanforderungen durch und erfordert eine staatliche Genehmigung für den Schutz kritischer digitaler Infrastrukturen. Indiens nationale Cybersicherheitsstrategie legt den Schwerpunkt auf die Einführung von Zero Trust bei Regierungen und Finanzinstituten, während Japans Cybersecurity Basic Act und damit verbundene Richtlinien des National Center of Incident Readiness and Strategy for Cybersecurity (NISC) Unternehmen dazu ermutigen, Zero Trust-Modelle einzusetzen, insbesondere in kritischen Sektoren.

Internationale Gremien: Organisationen wie die OECD und das Weltwirtschaftsforum (WEF) fördern aktiv die Best Practices von Zero Trust im Rahmen globaler Initiativen zur digitalen Resilienz. Mittlerweile sorgen der ISO/IEC 27001-Standard und verwandte Frameworks für eine internationale Angleichung in Bezug auf sicheren Zugriff, Datenverwaltung und Identitätsschutz.

Wettbewerbslandschaft

Der globale Markt für Zero-Trust-Architekturen zeichnet sich durch eine große Anzahl an Teilnehmern aus, darunter etablierte Unternehmen und aufstrebende Organisationen. Wichtige Marktteilnehmer verfolgen Strategien wie kontinuierliche Produktinnovation, fortschrittliche Forschung und Entwicklung sowie strategische Partnerschaften, um die Widerstandsfähigkeit gegenüber Cybersicherheit branchenübergreifend zu stärken.

Marktteilnehmer entwickeln skalierbare Zero-Trust-Lösungen, die auf unterschiedliche Unternehmensumgebungen zugeschnitten sind, um den Identitätsschutz zu verbessern, die Cloud-Migration zu sichern und die Abhängigkeit von perimeterbasierten Sicherheitsmodellen zu verringern.

Top-Unternehmen im Markt für Zero-Trust-Architektur:

Im Januar 2025Zscaler, Inc. stellte seine Zero Trust Network Access-Lösung Zscaler Private Access for SAP vor, die auf der Zscaler Zero Trust Exchange-Plattform basiert. Der Service unterstützt SAP-Kunden bei On-Premise-ERP-Workloads, indem er die Cloud-Migration vereinfacht und die damit verbundenen Risiken minimiert und gleichzeitig die Komplexität und Sicherheitslücken herkömmlicher VPNs beseitigt.

Im Oktober 2024Airtel Business arbeitete mit Zscaler Inc. zusammen, um Airtel Secure Digital Internet einzuführen, die erste vollständig verwaltete Lösung auf Basis der Zero Trust-Architektur. Das Angebot soll Unternehmen einen robusten Schutz vor sich entwickelnden Cyber-Bedrohungen bieten.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Zero-Trust-Architekturen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.