Marktgröße, Anteil, Wachstum und Branchenanalyse für thermische Schnittstellenmaterialien, nach Typ (Silikon, Epoxidharz, Polyimid, andere), nach Produkt (Fett und Klebstoffe, Bänder und Folien, Elastomerpolster, Lückenfüller), nach Anwendung (Elektronik, Telekommunikation, Automobil, Gesundheitswesen) und regionale Analyse. 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert: März 2026

Wärmeschnittstellenmaterialien (TIMs) sind spezielle Verbindungen, die die Wärmeübertragung zwischen wärmeerzeugenden Komponenten und wärmeableitenden Geräten verbessern sollen. Sie füllen mikroskopisch kleine Luftspalten und Unregelmäßigkeiten auf Oberflächen, um die Wärmeleitfähigkeit zu verbessern und den Wärmewiderstand zu verringern. TIMs werden häufig in elektronischen Geräten, Leistungsmodulen, LEDs und Automobilsystemen eingesetzt, um optimale Temperaturen aufrechtzuerhalten und eine zuverlässige Leistung sicherzustellen.

Markt für thermische SchnittstellenmaterialienÜberblick

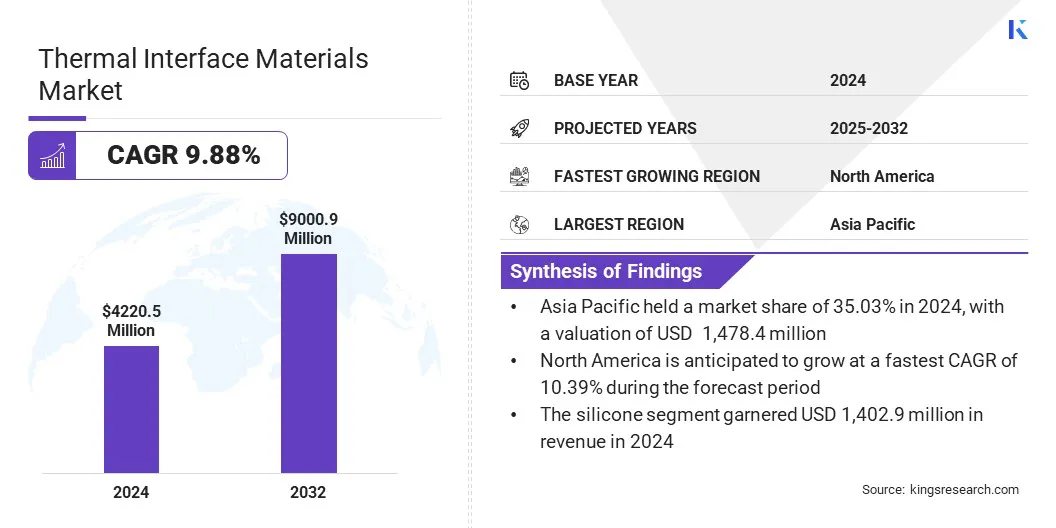

Die globale Marktgröße für thermische Schnittstellenmaterialien wurde im Jahr 2024 auf 4.220,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 4.627,8 Millionen US-Dollar im Jahr 2025 auf 9.000,9 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,88 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die steigenden Leistungsdichten in Halbleiterbauelementen vorangetrieben, die fortschrittliche thermische Schnittstellenmaterialien erfordern, um Wärme effizient abzuleiten und die Leistung in kompakten Designs aufrechtzuerhalten. Darüber hinaus steigert die zunehmende Verbreitung miniaturisierter und leistungsstarker Elektronik die Nachfrage nach zuverlässigen Wärmemanagementlösungen, um die Langlebigkeit zu erhöhen und Überhitzung in kompakten Designs zu verhindern.

Wichtigste Highlights:

Der weltweite Markt für Wärmeschnittstellenmaterialien belief sich im Jahr 2024 auf 4.220,5 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 9,88 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 35,03 % im Wert von 1.478,4 Mio. USD.

Das Silikonsegment erwirtschaftete im Jahr 2024 einen Umsatz von 1.402,9 Millionen US-Dollar.

Das Segment Fette und Klebstoffe wird bis 2032 voraussichtlich 2.186,4 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum die schnellste CAGR von 10,24 % verzeichnen wird.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,39 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem globalen Markt für thermische Schnittstellenmaterialien tätig sind, gehören Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube, Wakefield Thermal, Inc, MG Chemicals und Dycotec Materials Ltd.

Steigende Investitionen in fortschrittliche Kühltechnologien treiben die Marktexpansion voran, indem sie Innovationen bei Wärmemanagementlösungen fördern. Dies veranlasst Hersteller dazu, effizientere Materialien zu entwickeln, die die Wärmeableitung verbessern, den Energieverbrauch senken und die Zuverlässigkeit von Rechenzentren und elektronischen Geräten erhöhen.

Im Mai 2023 kündigte das US-Energieministerium eine Finanzierung in Höhe von 40 Millionen US-Dollar für die Entwicklung fortschrittlicher Kühlsysteme für Rechenzentren an. Die Initiative zielt darauf ab, die wachsende Nachfrage nach fortgeschrittenen Produkten zu unterstützenWärmemanagementLösungen zur Reduzierung der Kohlenstoffemissionen und zur Bekämpfung des Klimawandels.

Markttreiber

Steigende Leistungsdichten in Halbleiterbauelementen

Ein wesentlicher Faktor, der die Expansion des Marktes für Wärmeschnittstellenmaterialien vorantreibt, ist die zunehmende Leistungsdichte in Halbleiterbauelementen. Halbleiterchips werden immer leistungsfähiger und kompakter und erzeugen auf kleineren Flächen mehr Wärme.

Die zunehmende Wärmeentwicklung veranlasst Hersteller dazu, fortschrittliche Wärmeschnittstellenmaterialien zu entwickeln und zu implementieren, die die Wärmeableitung verbessern. Diese Materialien tragen zur Aufrechterhaltung der Geräteleistung und -zuverlässigkeit bei, indem sie thermische Belastungen effizient verwalten und so die anhaltende Nachfrage nach leistungsstarker und miniaturisierter Elektronik unterstützen.

Laut dem Bericht 2023 Microelectronics Roadmap for High-Performance Integrated Electronics Packaging (MRHIEP) wird die Wärmedichte für Logikschichten voraussichtlich von 1 W/mm² im Jahr 2023 auf 5 W/mm² im Jahr 2035 steigen, was die wachsende Nachfrage nach fortschrittlichem Wärmemanagement in Halbleiterbauelementen widerspiegelt.

Marktherausforderung

Hohe Kosten für fortschrittliche TIM-Formulierungen und -Materialien

Eine zentrale Herausforderung, die den Fortschritt des Marktes für Wärmeschnittstellenmaterialien behindert, sind die hohen Kosten für fortschrittliche Formulierungen und Materialien. Elektronikhersteller sind oft mit Budgetbeschränkungen konfrontiert, was es schwierig macht, die Kosten für hochwertige Füllstoffe wie Graphen, Silber und Nanomaterialien zu tragen.

Komplexe Fertigungsprozesse und hohe Qualitätsanforderungen erhöhen zusätzlich die Anschaffungs- und Wartungskosten. Diese finanzielle Belastung verzögert die Einführung und veranlasst Unternehmen, sich für leistungsschwächere Alternativen zu entscheiden, was sich auf die Gerätezuverlässigkeit, die Effizienz des Wärmemanagements und die langfristige Betriebsleistung auswirkt.

Um dieser Herausforderung zu begegnen, investieren Marktteilnehmer in Forschung und Entwicklung, um kostengünstige Formulierungen mit alternativen Füllstoffen und Hybridmaterialien zu entwickeln, die Leistung und Erschwinglichkeit in Einklang bringen.

Sie optimieren Herstellungsprozesse, um Abfall zu reduzieren und die Ausbeute zu verbessern, und nutzen Skaleneffekte durch größere Produktionsmengen. Darüber hinaus führen Unternehmen abgestufte Produktpaletten ein, die es Kunden ermöglichen, TIM-Lösungen auszuwählen, die auf Leistungsanforderungen und Budgetbeschränkungen abgestimmt sind.

Markttrend

Steigende Akzeptanz hochelastischer TIMs

Ein wichtiger Trend, der den Markt für Wärmeschnittstellenmaterialien beeinflusst, ist die zunehmende Einführung hochelastischer TIMs. Diese Materialien behalten unter Vibrationen, Druck und Temperaturschwankungen einen stabilen thermischen Kontakt bei und eignen sich daher ideal für die Automobilelektronik und andere anspruchsvolle Anwendungen. Ihre Elastizität minimiert die Belastung empfindlicher Komponenten, beugt einer Kontaktbeeinträchtigung vor und gewährleistet eine langfristige Leistung.

Darüber hinaus unterstützt ihre Kompatibilität mit automatisierten Abgabeprozessen eine effiziente Fertigung in großen Stückzahlen. Diese wachsende Nachfrage nach langlebigem und zuverlässigem Wärmemanagement macht hochelastische TIMs zu einer bevorzugten Wahl in elektronischen Systemen der nächsten Generation.

Im März 2025 brachte T-Global Technology das Thermogel TG-ASD35AB für elektronische Automobilsysteme auf den Markt. Es bietet eine Leitfähigkeit von 3,5 W/mK, niedrige Impedanz, hohe Elastizität, schnelle Aushärtung und Kompatibilität mit automatischer Dosierung und gewährleistet so ein zuverlässiges Wärmemanagement und eine effiziente Großserienproduktion in anspruchsvollen Umgebungen.

Schnappschuss des Marktberichts über thermische Schnittstellenmaterialien

Segmentierung

Einzelheiten

Nach Typ

Silikon, Epoxid, Polyimid, andere

Nach Produkt

Fette und Klebstoffe, Bänder und Folien, Elastomerpolster, Lückenfüller, metallbasierte Phasenwechselmaterialien und andere

Auf Antrag

Elektronik, Telekommunikation, Automobil, Gesundheitswesen, Industriemaschinen, Luft- und Raumfahrt und Verteidigung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (Silikon, Epoxidharz, Polyimid und andere): Das Silikonsegment erzielte im Jahr 2024 einen Umsatz von 1.402,9 Millionen US-Dollar, was vor allem auf seine überlegene Wärmeleitfähigkeit und Flexibilität in verschiedenen Anwendungen zurückzuführen ist.

Nach Produkt (Fette und Klebstoffe, Bänder und Folien, Elastomerpolster, Lückenfüller, metallbasierte Materialien, Phasenwechselmaterialien und andere): Das Fett- und Klebstoffsegment hatte im Jahr 2024 einen Anteil von 24,20 %, was hauptsächlich auf die effektive Wärmeübertragung und die einfache Anwendung in der Elektronik zurückzuführen ist.

Nach Anwendung (Elektronik, Telekommunikation, Automobil, Gesundheitswesen, Industriemaschinen, Luft- und Raumfahrt und Verteidigung und andere): Das Elektroniksegment wird aufgrund der steigenden Nachfrage nach effizientem Wärmemanagement in Verbraucher- und Industriegeräten bis 2032 voraussichtlich 2.251,4 Millionen US-Dollar erreichen.

Markt für thermische SchnittstellenmaterialienRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Wärmeschnittstellenmaterialien im asiatisch-pazifischen Raum lag im Jahr 2024 bei 35,03 % und wurde auf 1.478,4 Millionen US-Dollar geschätzt. Diese Dominanz wird durch die starke Präsenz der Elektronikfertigung verstärkt, darunter Smartphones, Halbleiter, Rechenzentren und 5G-Infrastruktur, die effiziente Lösungen zur Wärmeableitung erfordern.

Die schnelle Einführung von Elektrofahrzeugen und der zunehmende Einsatz erneuerbarer Energietechnologien schaffen eine erhebliche Nachfrage nach fortschrittlichem Wärmemanagement in Batterien und Leistungselektronik.

Darüber hinaus fördert die verstärkte Zusammenarbeit und Konsolidierung zwischen wichtigen Akteuren die Innovation, rationalisiert die Produktentwicklung und verbessert die Verfügbarkeit von Wärmeschnittstellenmaterialien, was die regionale Marktexpansion vorantreibt.

Im Februar 2025 erwarb Shanghai Kleber New Material Technology Co., Ltd. Dongguan Nystein Electronics Material Co., Ltd., um seine Kapazitäten im Bereich Wärmeschnittstellenmaterialien zu stärken. Durch die Übernahme soll das Produktportfolio des Unternehmens erweitert, fortschrittliche Technologien angeboten und umfassende Lösungen für die Bereiche Elektronik, Automobil und Industrieausrüstung bereitgestellt werden.

Der nordamerikanische Markt für Wärmeschnittstellenmaterialien wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 10,39 % wachsen. Dieses Wachstum ist auf den zunehmenden Einsatz fortschrittlicher Wärmeschnittstellenmaterialien bei der Satellitenherstellung zurückzuführen.

Das regionale Marktwachstum wird außerdem durch Luft- und Raumfahrtprogramme unterstützt, die Hochleistungsmaterialien integrieren, die bei extremen Temperaturen und Strahlung effektiv funktionieren. Hersteller setzen Lösungen ein, die eine effiziente Wärmeableitung und einen konsistenten Kontakt gewährleisten und so die langfristige Betriebsstabilität bei Raumfahrtanwendungen gewährleisten.

Die Expansion des Inlandsmarktes wird durch die Bemühungen gefördert, den Materialabfall bei der Montage zu reduzieren und die Produktionseffizienz in Raumfahrzeugsystemen zu verbessern. Regionale Unternehmen nutzen prädiktive Leistungstools für eine genaue Designvalidierung und reduzieren so die Testanforderungen. Diese Fortschritte tragen dazu bei, strenge Leistungsstandards im kritischen Satellitenbetrieb zu erfüllen und tragen so zum regionalen Marktwachstum bei.

Im Januar 2024 ging Carbice eine Partnerschaft mit Blue Canyon Technologies von RTX ein, um abgestimmte Angebote bereitzustellenKohlenstoffnanoröhre (CNT)Wärmeschnittstellenmaterialien für kritische Satellitenprogramme, einschließlich MethaneSAT. Die Partnerschaft integriert Carbice Space Pad in alle Satellitenlösungen von Blue Canyon und bietet verbesserte Wärmeableitung, Nachhaltigkeitsvorteile und prädiktive Leistungstools, die die Zuverlässigkeit von Raumfahrzeugen in rauen Weltraumumgebungen verbessern.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) reguliert Wärmeschnittstellenmaterialien, indem sie die Verwendung von Chemikalien, Zusatzstoffen und Herstellungsemissionen gemäß Gesetzen wie dem Toxic Substances Control Act (TSCA) überwacht. Es überwacht die Auswirkungen auf die Umwelt, gewährleistet die sichere Handhabung und Entsorgung gefährlicher Stoffe und setzt die Einhaltung der Vorschriften zum Schutz der menschlichen Gesundheit und der Umwelt durch.

In GroßbritannienDie Health and Safety Executive (HSE) reguliert Wärmeschnittstellenmaterialien, indem sie die Sicherheit am Arbeitsplatz, chemische Gefahren und Expositionsgrenzwerte gemäß Vorschriften wie COSHH verwaltet. Es überwacht Risikobewertungen, sorgt für eine sichere Handhabung und stellt sicher, dass Hersteller die Umwelt- und Arbeitsschutzstandards einhalten, um Arbeitnehmer und die Öffentlichkeit vor der Exposition gegenüber gefährlichen Stoffen zu schützen.

In ChinaDas Ministerium für Ökologie und Umwelt regelt Wärmeschnittstellenmaterialien. Es überwacht Umweltverträglichkeitsprüfungen, genehmigt die Registrierung chemischer Stoffe und setzt nationale Standards für die Kontrolle der Umweltverschmutzung durch. Das MEE stellt sicher, dass die TIM-Produktion branchenübergreifend den Nachhaltigkeitszielen, der Arbeitssicherheit und den Umweltschutzbestimmungen entspricht.

In Indien, das Central Pollution Control Board regelt Wärmeschnittstellenmaterialien. Es legt Umweltqualitätsstandards fest, überwacht die Einhaltung der Fertigungsvorschriften und setzt die Vorschriften des Umweltschutzgesetzes durch. Das CPCB stellt sicher, dass TIM-Hersteller die ökologischen Auswirkungen minimieren und gleichzeitig Produktsicherheits- und Nachhaltigkeitsnormen einhalten.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für Wärmeschnittstellenmaterialien gehen strategische Partnerschaften ein, um materialwissenschaftliches Fachwissen mit fortschrittlichen Technologien wie ausgerichteten Kohlenstoffnanoröhren zu verbinden. Sie konzentrieren sich auf die Entwicklung von Lösungen, die die Wärmeableitungsleistung verbessern und die Zuverlässigkeit in verschiedenen Anwendungen gewährleisten.

Hersteller legen Wert auf Produkte, die eine hohe Wärmeleitfähigkeit mit Kosteneffizienz kombinieren und gleichzeitig Anpassungsmöglichkeiten bieten, um spezifische Design- und Betriebsanforderungen in den Bereichen Mobilität, Industrieelektronik, Unterhaltungselektronik und Halbleiter zu erfüllen.

Im Dezember 2024 ging Dow eine Partnerschaft mit Carbice ein, um gemeinsam thermische Schnittstellenmaterialien der nächsten Generation zu entwickeln, indem Dows Silikon-Expertise mit der abgestimmten Kohlenstoff-Nanoröhrchen-Technologie von Carbice integriert wurde. Ziel der Zusammenarbeit ist die Bereitstellung anpassbarer, skalierbarer und kosteneffizienter Wärmemanagementlösungen, die auf Hochleistungssektoren wie Mobilität, Industrieelektronik, Unterhaltungselektronik und Halbleiter zugeschnitten sind.

Wichtige Unternehmen auf dem Markt für thermische Schnittstellenmaterialien:

Im Dezember 2024, stellte T-Global Technology seine ultraweichen Wärmeleitpads der TG-AD-Serie vor, die eine hohe Wärmeleitfähigkeit bei außergewöhnlich geringer Härte für eine verbesserte Wärmeübertragung bieten. Diese Pads werden in der Unterhaltungselektronik, Industrieausrüstung, Mobilitätssystemen und Halbleitergeräten eingesetzt.

Im Oktober 2024, Momentive Technologies hat Sibelcos Geschäftsbereiche für sphärisches Aluminiumoxid und sphärisches Siliciumdioxid von Sibelco übernommen und damit sein Keramikpulver-Portfolio für das Wärmemanagement erweitert. Ziel dieser Akquisition ist es, die Produktion von thermischen Füllstoffen für thermische Schnittstellen zu verbessern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Wärmeschnittstellenmaterialien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.