Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Strukturklebstoffe, nach Substrat (Metall, Holz, Verbundwerkstoff, Kunststoff, andere), nach Harz (Urethan, Epoxid, Acryl, Cyanacryl, andere), nach Technologie (wasserbasiert, lösungsmittelbasiert, Hybrid), nach Endverwendung (Transport, Bau, Elektronik, andere) und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Juni 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: November 2025

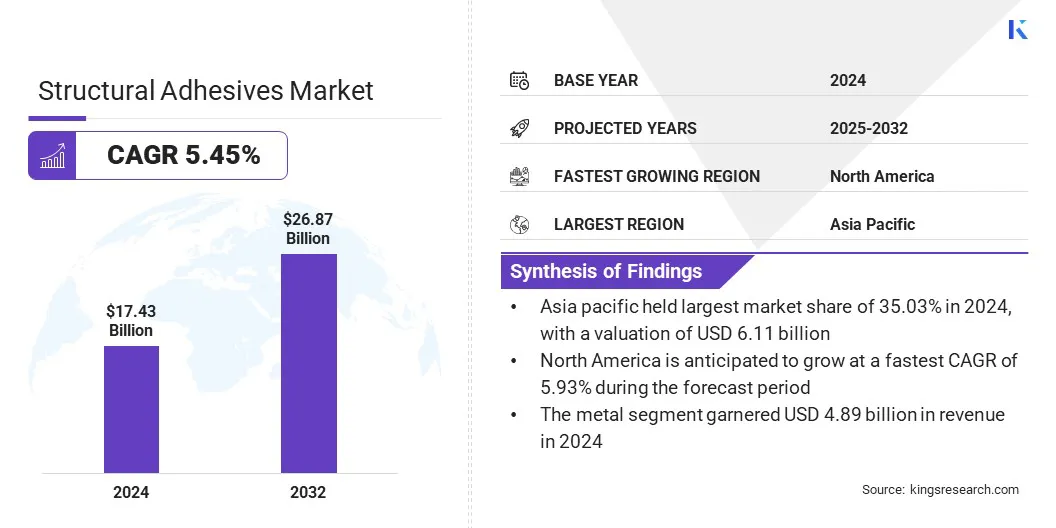

Laut Kings Research wurde die globale Marktgröße für Strukturklebstoffe im Jahr 2024 auf 17,43 Milliarden US-Dollar geschätzt und wird voraussichtlich von 18,30 Milliarden US-Dollar im Jahr 2025 auf 26,87 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,45 % im Prognosezeitraum entspricht. Das Wachstum des Marktes wird durch die Ausweitung der Luft- und Raumfahrtfertigung vorangetrieben, die leistungsstarke Verbindungslösungen für leichte Verbundwerkstoffe erfordert.

Darüber hinaus erlebt die Branche einen Wandel hin zu einer nachhaltigen Fertigung und fördert die Verwendung emissionsarmer, biobasierter Klebstoffe, die den Umweltvorschriften entsprechen, ohne Kompromisse bei Festigkeit oder Haltbarkeit einzugehen.

Wichtige Markt-Highlights:

Die Größe der Strukturklebstoffindustrie wurde im Jahr 2024 auf 17,43 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,45 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Marktanteil von 35,03 % bei einer Bewertung von 6,11 Milliarden US-Dollar.

Das Metallsegment erwirtschaftete im Jahr 2024 einen Umsatz von 4,89 Milliarden US-Dollar.

Das Epoxidsegment soll bis 2032 einen Wert von 7,38 Milliarden US-Dollar erreichen.

Das wasserbasierte Segment sicherte sich im Jahr 2024 den größten Umsatzanteil von 40,47 %.

Die Windenergie dürfte im Prognosezeitraum eine jährliche Wachstumsrate von 5,73 % erreichen.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,93 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Strukturklebstoffe tätig sind, gehören 3M, HenkelAG &Co. KGaA, Sika AG, H.B. Fuller Company, Arkema, Dow, DuPont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.p.A., PPG Industries und Ashland.

Der zunehmende Einsatz von Strukturklebstoffen im Automobilbau unterstützt die Ziele Gewichtsreduzierung und Kraftstoffeffizienz. Automobilhersteller ersetzen Schweißnähte und mechanische Befestigungselemente durch Klebstoffe, um unterschiedliche Substrate wie Aluminium und Verbundwerkstoffe zu verbinden.

Diese Verschiebung trägt dazu bei, Emissionsnormen einzuhalten und die strukturelle Integrität zu verbessern. Der Vorstoß für Elektro- und Hybridfahrzeuge treibt das weltweite Wachstum des Marktes in allen OEM- und Komponentenproduktionssegmenten weiter voran.

Im Mai 2024 stellte Henkel drei neue Verguss- und Dichtungslösungen vor: Loctite SI5035, AA5832 und PE8086AB, die speziell für Automobilelektronik wie Sensoren, Steuergeräte und Antriebsstrangmodule entwickelt wurden. Diese Produkte bieten Beständigkeit gegen Flüssigkeiten, extreme Temperaturen und mechanische Beanspruchung und ermöglichen einen klebstoffbasierten Schutz für verschiedene EV-Komponenten.

Ausbau der Luft- und Raumfahrtfertigung

Die Luft- und Raumfahrtindustrie verwendet in großem Umfang Strukturklebstoffe zum Verkleben von Verbundwerkstoffen und Metallen in Flugzeugstrukturen. Diese Klebstoffe tragen dazu bei, das Gewicht zu reduzieren und gleichzeitig die Festigkeit und Haltbarkeit beizubehalten, die für Leistung und Sicherheit unerlässlich sind.

Der Anstieg des Flugverkehrs, der Verteidigungsbudgets und die Modernisierung der Flugzeugflotte führen zu höheren Produktionsmengen, was den Markt ankurbelt. Die Nachfrage von Flugzeugherstellern und MRO-Dienstleistern trägt wesentlich zur globalen Expansion des Marktes bei.

Im September 2023 eröffnete DuPont eine Produktionsanlage für Klebstoffe in Zhangjiagang, China. Diese Anlage produziert fortschrittliche Klebstoffe, darunter BETAMATE-Strukturklebstoffe, die darauf ausgelegt sind, das Gewicht und die Crash-Haltbarkeit von Flugzeugstrukturen zu verbessern. Die Kapazitäten des Werks unterstützen die wachsende Nachfrage nach nachhaltigen und effizienten Verbindungslösungen in der Luft- und Raumfahrtindustrie.

Komplexe Verbindungsanforderungen in Leichtbau-Materialbaugruppen

Der Markt für Strukturklebstoffe steht vor einer großen Herausforderung bei der Bewältigung komplexer Verbindungsanforderungen im Zusammenhang mit leichten Materialbaugruppen, insbesondere inElektrofahrzeuge, Luft- und Raumfahrt und Hochbau.

Materialien wie Kohlefaser, Aluminium und Verbundlaminate weisen unterschiedliche thermische und mechanische Verhaltensweisen auf, was eine gleichmäßige Verbindung erschwert. Herkömmliche Klebstoffe erfüllen diese Anforderungen oft nicht, was den Bedarf an fortschrittlichen Formulierungen unterstreicht, die in der Lage sind, unterschiedliches Materialverhalten zu berücksichtigen und gleichzeitig die strukturelle Integrität aufrechtzuerhalten.

Um dieses Problem anzugehen, entwickeln wichtige Akteure anwendungsspezifische Klebstoffe mit maßgeschneiderter Flexibilität, thermischer Stabilität und hybriden Härtungssystemen. Sie nutzen außerdem simulationsbasierte Tests und arbeiten eng mit OEMs zusammen, um das Design der Verbindungslinien zu optimieren.

Wandel hin zu nachhaltiger Produktion

Ein wachsender Trend auf dem Markt ist die Verlagerung hin zu nachhaltigen Herstellungspraktiken. Strukturklebstoffe unterstützen diese Bemühungen, indem sie eine Leichtbauweise ermöglichen und den Bedarf an mechanischen Verbindungselementen reduzieren, was wiederum den Energieverbrauch und die Materialverschwendung bei der Montage senkt.

Ihre Rolle bei der Verbesserung der Produkthaltbarkeit trägt auch zu längeren Lebenszyklen und einer geringeren Umweltbelastung bei. Als Reaktion darauf entwickeln Hersteller zunehmend biobasierte Klebstoffformulierungen mit niedrigem VOC-Gehalt.

Diese auf Nachhaltigkeit ausgerichtete Innovation gewinnt in Branchen wie Automobil, Luft- und Raumfahrt, Elektronik und umweltfreundlichem Bauen an Bedeutung, in denen Umweltkonformität und Leistungseffizienz von entscheidender Bedeutung sind.

Im Januar 2025 enthüllte eine in Nature Communications veröffentlichte Studie die Entwicklung eines biotechnologisch hergestellten Klebstoffs unter Verwendung von Poly(3-hydroxybutyrat) (P3HB), einem biologisch abbaubaren Polymer, das von Bakterien produziert wird. Dieser Klebstoff zeigte eine um 30 % höhere Haftfestigkeit als herkömmliche Klebstoffe auf Erdölbasis und übertraf damit gängige kommerzielle Alternativen wie Epoxidharze und Klebstoffe auf Polyurethanbasis. Die Forschung zeigt, dass P3HB-basierte Klebstoffe eine nachhaltige und leistungsstarke Alternative für verschiedene Anwendungen bieten, darunter Verpackungen und biomedizinische Geräte.

Schnappschuss des Marktberichts über Strukturklebstoffe

Segmentierung

Einzelheiten

Nach Substrat

Metall, Holz, Verbundwerkstoff, Kunststoff, andere

Nach Substrat (Metall, Holz, Verbundwerkstoffe, Kunststoff und andere): Das Metallsegment erwirtschaftete im Jahr 2024 4,89 Milliarden US-Dollar aufgrund seiner weit verbreiteten Verwendung in Automobil-, Luft- und Raumfahrt- und Industriebaugruppen, wo hochfeste Verbindung und Haltbarkeit von entscheidender Bedeutung sind.

Nach Harz (Urethan, Epoxid, Acryl, Cyanacryl und andere): Das Epoxidsegment hielt im Jahr 2024 aufgrund seiner überlegenen mechanischen Festigkeit, chemischen Beständigkeit und Kompatibilität mit einer breiten Palette von Substraten für anspruchsvolle Industrieanwendungen einen Marktanteil von 27,44 %.

Nach Technologie (wasserbasiert, lösungsmittelbasiert und hybrid): Das wasserbasierte Segment wird aufgrund seines geringen VOC-Gehalts, der Einhaltung gesetzlicher Vorschriften und seiner Eignung für großvolumige industrielle Anwendungen in der Automobil-, Bau- und Verpackungsbranche voraussichtlich bis 2032 10,76 Milliarden US-Dollar erreichen.

Nach Endverbrauch (Transport, Bau, Elektronik, Windenergie, Automobil und andere): Das Windenergiesegment wird im Prognosezeitraum voraussichtlich eine signifikante jährliche Wachstumsrate von 5,73 % verzeichnen, was auf die steigende Nachfrage nach hochfesten, ermüdungsbeständigen Verbindungslösungen bei der Herstellung und Montage großer Turbinenblätter zurückzuführen ist.

Markt für StrukturklebstoffeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Strukturklebstoffen im asiatisch-pazifischen Raum lag im Jahr 2024 auf dem Weltmarkt bei 35,03 %, mit einer Bewertung von 6,11 Milliarden US-Dollar. Dies ist auf den Status der Region als globales Zentrum für die Herstellung von Elektronik- und Haushaltsgeräten zurückzuführen.

Strukturklebstoffe werden bevorzugt zum Verkleben von leichten und wärmeempfindlichen Materialien verwendet, die in Haushaltsgeräten, Fernsehern, Smartphones und anderen Geräten verwendet werden.

Hohe Produktionsmengen und der Bedarf an kostengünstigen Klebetechniken treiben den Klebstoffverbrauch an. Diese anhaltende Nachfrage nach hochwertiger Unterhaltungselektronik treibt das Marktwachstum im gesamten asiatisch-pazifischen Raum voran.

Im Februar 2025 eröffnete Henkel eine Niederlassung‑edge Application Engineering Center in Chennai, Indien, und erweiterte seine Produktion von Elektronikklebstoffen in Kurkumbh. In Indien positioniertAls wachsender Elektronikstandort verfügt die Anlage über fünf Forschungs- und Entwicklungslabore für fortschrittliche Klebstoffe und Wärmemanagementmaterialien, die mit Vakuumimprägnierungs- und Präzisionsdosiersystemen ausgestattet sind.

Darüber hinaus fließen in Ländern wie Indien und China erhebliche Investitionen des privaten und öffentlichen Sektors in die Schienen- und U-Bahn-Infrastruktur. Für diese Projekte sind langlebige Verbindungslösungen erforderlich, die Vibrationen, Temperaturschwankungen und strukturellen Belastungen standhalten.

Dieser Fokus auf den Ausbau öffentlicher Verkehrssysteme trägt zu einer erhöhten Nachfrage nach strukturellen Klebstoffen im gesamten Transportsektor im asiatisch-pazifischen Raum bei.

Es wird erwartet, dass Nordamerika im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,93 % wachsen wird, was auf die zunehmende Einführung modularer und externer Bauweisen zurückzuführen ist. Diese Techniken werden in großem Umfang in Wohn-, Gewerbe- und Gesundheitsinfrastrukturen eingesetzt, um die Bauzeit zu verkürzen und die Qualitätskontrolle zu verbessern.

Strukturklebstoffe spielen eine entscheidende Rolle beim Verkleben von vorgefertigten Bauteilen wie Wänden, Böden und Fassadenplatten und bieten hohe Festigkeit und nahtlose Oberflächen ohne mechanische Befestigungselemente. Diese Verlagerung im Baugewerbe steigert die Nachfrage nach Strukturklebstoffen in der gesamten Region erheblich und treibt so das Marktwachstum voran.

Darüber hinaus entwickeln Klebstoffhersteller in Nordamerika mit lokalen Forschungs- und Entwicklungsanstrengungen aktiv Klebstofftechnologien der nächsten Generation, was die breitere Einführung von Strukturklebstoffen ermöglicht.

Regulatorische Rahmenbedingungen

In den USAStrukturklebstoffe müssen den Grenzwerten der Environmental Protection Agency (EPA) für flüchtige organische Verbindungen (VOCs) gemäß der Architectural Coatings Rule entsprechen. Die Occupational Safety and Health Administration (OSHA) schreibt die Gefahrenkommunikation über das Globally Harmonized System (GHS) vor und verlangt Sicherheitsdatenblätter (SDS) und eine ordnungsgemäße Kennzeichnung. Gemäß dem Toxic Substances Control Act (TSCA) müssen neue Klebstoffformulierungen vorab angemeldet werden, wenn ihre Chemikalien nicht im TSCA-Verzeichnis aufgeführt sind.

In der EUStrukturklebstoffe fallen unter die Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), die die chemische Registrierung und Meldung von besonders besorgniserregenden Stoffen (SVHCs) vorschreibt. Die Klassifizierungs-, Kennzeichnungs- und Verpackungsverordnung (CLP) gewährleistet eine ordnungsgemäße Gefahrenkommunikation mithilfe von GHS-Symbolen.

In ChinaStrukturklebstoffe unterliegen den VOC-Standards des Ministeriums für Ökologie und Umwelt, wobei GB 18582 für Innenklebstoffe gilt. Klebstoffhersteller müssen die Maßnahmen zum Umweltmanagement neuer chemischer Stoffe einhalten. Die Gefahrenkommunikation folgt der Umsetzung des Global Harmonisierten Systems (GHS) durch China. Genehmigungen sind auch für Anlagen im Rahmen des Integrierten Umweltgenehmigungsrahmens erforderlich, der Emissionsgrenzwerte für VOCs festlegt und den sicheren Umgang mit chemischen Rohstoffen gewährleistet.

Japanregelt Klebstoffe durch das Chemical Substances Control Law (CSCL), das eine vorherige Meldung und Bewertung neuer Stoffe erfordert. Hersteller von Strukturklebstoffen müssen außerdem das Gesetz zum Schadstofffreisetzungs- und -übertragungsregister (PRTR) einhalten, das eine jährliche Berichterstattung über bestimmte chemische Ableitungen vorschreibt. Das Arbeitssicherheits- und Gesundheitsgesetz erzwingt die Kennzeichnung von Sicherheitsdatenblättern und Grenzwerte für die Exposition am Arbeitsplatz, abgestimmt auf das GHS. Diese Gesetze werden vom Ministerium für Wirtschaft, Handel und Industrie und vom Umweltministerium durchgesetzt.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für Strukturklebstoffe verfolgen Strategien wie gezielte Investitionen in Forschung und Entwicklung, Produktinnovationen und die Entwicklung umweltfreundlicher Formulierungen.

Zu diesen nachhaltigkeitsorientierten Formulierungen gehören Klebstoffe mit niedrigem VOC-Gehalt, biobasierte Chemikalien und recycelbare Klebesysteme, die darauf abzielen, die Umweltbelastung während des gesamten Produktlebenszyklus zu reduzieren.

Im Bereich Elektrofahrzeuge (EV) führen Unternehmen fortschrittliche Strukturklebstoffe ein, die sich durch eine grundierungsfreie Verklebung, eine beschleunigte Aushärtung und Kompatibilität mit leichten Substraten auszeichnen.

Die Zusammenarbeit mit Automobilherstellern und Anbietern von Energiespeichersystemen ermöglicht darüber hinaus die praktische Validierung und Einführung dieser Lösungen in realen Anwendungen.

Wichtige Unternehmen im Markt für Strukturklebstoffe:

Im November2023, brachte Henkel Loctite SI5972FC auf den Markt, ein einkomponentiges RTV-Silikon-FIPG, das für die Inline-Abdichtung von Elektronikmodulen (ECUs, ADAS-Komponenten) entwickelt wurde. Es bietet nach der Aushärtung sofortige Auslaufsicherheit und entspricht den Nachhaltigkeitsstandards, wodurch eine nahtlose Integration von Klebstoffen in Strukturen ermöglicht wird, die traditionell durch mechanische Methoden abgedichtet werden.

Im November 2023hat Henkel zwei biobasierte Polyurethan-Klebstoffe (PUR) für den tragenden Holzbau eingeführt: Loctite HB S ECO und Loctite CR 821 ECO. Diese Klebstoffe nutzen erneuerbare Materialien und erzielen im Vergleich zu ihren Gegenstücken auf fossiler Basis eine erhebliche Reduzierung der CO₂-Emissionen um 66 % bzw. 62 %. Loctite HB S ECO besteht zu 63 % aus biobasierten Materialien und Loctite CR 821 ECO enthält 71 % biobasierte Materialien.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Strukturklebstoffe im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.