Markt für gleichzeitige Lokalisierung und Kartierung

Gleichzeitige Lokalisierung und Kartierung Marktgröße, Marktanteil, Wachstum und Branchenanalyse, nach Typ (EKF SLAM, Fast SLAM, graphbasiertes SLAM, andere), nach Angebot (2D SLAM, 3D SLAM), nach Anwendung (UAV, Roboter, AR/VR, autonome Fahrzeuge) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert: März 2026

Simultane Lokalisierung und Kartierung (SLAM) ist eine Computertechnik, die es autonomen Systemen wie Robotern, Drohnen und selbstfahrenden Fahrzeugen ermöglicht, eine Karte einer unbekannten Umgebung zu erstellen und ihre Position darin zu bestimmen.

Es nutzt Daten von Sensoren wie LiDAR, Kameras und Inertialmesseinheiten (IMUs), um eine Echtzeitkartierung und -lokalisierung durchzuführen. Dies unterstützt die genaue Navigation und die Vermeidung von Hindernissen in Gebieten, in denen kein GPS vorhanden ist oder die nicht bekannt sind. SLAM wird häufig in der Robotik, Augmented Reality, autonomen Fahrzeugen und unbemannten Flugsystemen eingesetzt.

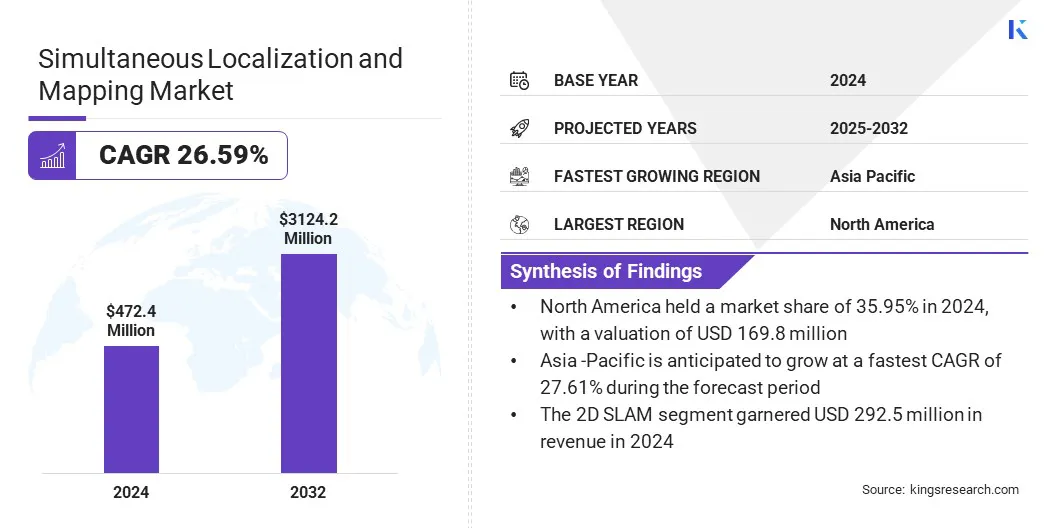

Die globale Marktgröße für simultane Lokalisierung und Kartierung wurde im Jahr 2024 auf 472,4 Millionen US-Dollar geschätzt und wird voraussichtlich von 597,1 Millionen US-Dollar im Jahr 2025 auf 3.124,2 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,59 % im Prognosezeitraum entspricht.

Die zunehmende Implementierung von SLAM in der Logistikautomatisierung und Lagerrobotik beschleunigt das Marktwachstum durch die Unterstützung autonomer Navigation, die Optimierung der Arbeitsablaufeffizienz und die Reduzierung der Betriebskosten in Großanlagen. Darüber hinaus treibt die zunehmende SLAM-Integration mit AR und VR den Markt voran, indem sie immersive Erlebnisse ermöglicht und die räumliche Kartierung verbessert.

Wichtigste Highlights:

Die Größe der Branche für gleichzeitige Lokalisierung und Kartierung belief sich im Jahr 2024 auf 472,4 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 26,59 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,95 % bei einer Bewertung von 169,8 Mio. USD.

Das EKF-SLAM-Segment erzielte im Jahr 2024 einen Umsatz von 171,1 Millionen US-Dollar.

Das 2D-SLAM-Segment wird bis 2032 voraussichtlich 1.883,3 Millionen US-Dollar erreichen.

Das UAV-Segment hatte im Jahr 2024 einen Marktanteil von 28,08 %.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,61 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für simultane Lokalisierung und Kartierung tätig sind, gehören Clearpath Robotics, MAXST Co., Ltd, Qualcomm Technologies, Inc, Martinez Geospatial, Slamcore Ltd, Ouster Inc, FARO, Kudan, NavVis, ABB Ltd, Boston Engineering, Intel Corporation, NVIDIA Corporation, SAMSUNG und KUKA AG.

Umfang des Marktberichts für gleichzeitige Lokalisierung und Kartierung

Segmentierung

Einzelheiten

Nach Typ

EKF SLAM,Schnelles SLAM, graphbasiertes SLAM und andere

Durch Anbieten

2D-SLAM, 3D-SLAM

Auf Antrag

UAV, Roboter, AR/VR, autonome Fahrzeuge, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Markt für gleichzeitige Lokalisierung und KartierungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

NordamerikaMarkt für gleichzeitige Lokalisierung und KartierungDer Anteil lag im Jahr 2024 bei rund 35,95 %, bei einer Bewertung von 169,8 Mio. USD. Diese Dominanz wird auf die zunehmende Integration von KI-gestützten Kartierungs- und Geodatendiensten in der gesamten Region zurückgeführt. Unternehmen in der Region investieren in Echtzeitlokalisierung und cloudbasierte Karteninfrastruktur, um die Weiterentwicklung automatisierter Fahrtechnologien zu unterstützen.

Die Entwicklung von Navigationssystemen für virtuelles Testen und Validieren automatisierter Fahrfunktionen beschleunigt den SLAM-Einsatz im Automobil- und Mobilitätssektor, indem sie Testkosten senkt, Entwicklungszyklen verkürzt und die Sicherheit erhöht und so zur Marktexpansion in der Region beiträgt.

Darüber hinaus setzen Organisationen in der Region fortschrittliche Ortungs- und Kartierungsplattformen ein, die große Mengen räumlicher Echtzeitdaten verarbeiten können, um vernetzte und automatisierte Fahrzeugsysteme, einschließlich autonomer Fahr- und Fahrerassistenzanwendungen, zu unterstützen. Regionale Unternehmen investieren weiterhin in Lokalisierungstechnologien, um eine präzise Navigation und räumliche Wahrnehmung zu ermöglichen und so die Marktexpansion in der Region weiter zu unterstützen.

Im Januar 2025, HERE TechnologiesPartnermit AWS zur Unterstützung KI-gesteuerter Kartierungs- und Ortungsdienste für softwaredefinierte Fahrzeuge. Die Zusammenarbeit konzentriert sich auf die Ermöglichung von Echtzeitnavigation und räumlicher Datenverarbeitung und trägt so zu SLAM-bezogenen Anwendungen in automatisierten Fahrsystemen bei.

Die simultane Lokalisierungs- und Kartierungsbranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 27,61 % wachsen. Dieses Wachstum ist auf die zunehmende Einführung visueller SLAM-Technologien in neuen Anwendungen wie Augmented-Reality-Rundfunk und fortschrittlichen Wahrnehmungssystemen in der Region zurückzuführen.

Wichtige Akteure setzen SLAM-Lösungen für die Berichterstattung über Live-Events, die Bereitstellung von Augmented-Reality-Inhalten und immersive digitale Erlebnisse ein. Dies führt neben dem etablierten Einsatz in der Industrierobotik zu einer breiteren Akzeptanz in Branchen wie Sport, Unterhaltung und digitalen Medien. Der wachsende Anwendungsbereich beschleunigt den kommerziellen Einsatz und den technologischen Fortschritt in der Region.

Markt für gleichzeitige Lokalisierung und KartierungÜberblick

Darüber hinaus treibt die Integration von visuellem SLAM und Edge-KI in die autonome mobile Robotik den Markt voran, indem sie kostengünstige und skalierbare Roboterlösungen ermöglicht. Es reduziert die Abhängigkeit von teuren Sensoren wie LiDAR und unterstützt Echtzeitnavigation in dynamischen Umgebungen. Dieser Fortschritt erweitert die SLAM-Einführung in den Branchen Logistik, Fertigung und Gesundheitswesen.

Im Januar 2025 stellte NexAIoT auf der CES seinen autonomen mobilen Roboter NexMOV-2 vor, der über visuelles SLAM, KI-gestützte 3D-Vision und Knerons KL730 NPU verfügt. Es wurde für den industriellen Einsatz entwickelt, ermöglicht eine präzise Navigation ohne LiDAR und bietet eine skalierbare und effiziente Bereitstellung.

Markttreiber

Steigende Einführung von SLAM in der Logistikautomatisierung und Lagerrobotik

Ein wesentlicher Treiber im SLAM-Markt ist die zunehmende Einführung der SLAM-Technologie in der Logistikautomatisierung undLagerrobotik. Logistik- und Lagerbetreiber setzen zunehmend autonome mobile Roboter (AMRs) mit SLAM-Technologie ein, um der wachsenden Komplexität der Lieferkette und dem Arbeitskräftemangel zu begegnen. Diese Systeme unterstützen eine effiziente Navigation und Entscheidungsfindung in Echtzeit, was Unternehmen dabei hilft, eine hohe Produktivität und Anpassungsfähigkeit aufrechtzuerhalten.

SLAM ermöglicht eine genaue Lokalisierung und Kartierung innerhalb dynamischer Lagerumgebungen und reduziert den Bedarf an fester Infrastruktur. Dieser Wandel führt zu größerer Effizienz und Skalierbarkeit der SLAM-Technologie in der modernen Intralogistik.

Im November 2024 stellte Geek+ in Zusammenarbeit mit Intel seine Vision-Only-Roboterlösung vor, die über V-SLAM-Technologie und Intels visuelle Navigationsmodule verfügt. Das System ermöglicht autonomen mobilen Robotern die Navigation ohne externe Sensoren und zielt darauf ab, die Genauigkeit und Effizienz im Logistikbetrieb zu verbessern.

Marktherausforderung

Integrationsschwierigkeiten zwischen heterogenen Hardwareplattformen

Integrationsschwierigkeiten über heterogene Hardwareplattformen hinweg stellen eine erhebliche Herausforderung für den SLAM-Markt dar. SLAM-fähige Systemgeräte verwenden oft unterschiedliche Sensoren, Prozessoren, Betriebssysteme und Kommunikationsprotokolle, was es komplex macht, eine nahtlose Interoperabilität zu erreichen.

Um die Kompatibilität zwischen Komponenten wie LiDAR, Kameras, IMUs und eingebetteten Prozessoren sicherzustellen, sind umfangreiche Kalibrierungen und Anpassungen erforderlich. Diese Inkonsistenzen können zu Leistungsverzögerungen, ungenauer Lokalisierung oder Systemausfällen führen. Darüber hinaus erhöht das Fehlen standardisierter Schnittstellen und Middleware die Entwicklungskosten und verlangsamt die Bereitstellung in verschiedenen Roboter-, Automobil- und AR/VR-Anwendungen.

Um dieser Herausforderung zu begegnen, entwickeln Marktteilnehmer modulare und plattformunabhängige SLAM-Lösungen. Sie konzentrieren sich auf den Aufbau standardisierter Middleware, APIs und Sensorfusions-Frameworks, die eine nahtlose Kompatibilität mit verschiedenen Sensoren und Prozessoren unterstützen.

Marktteilnehmer investieren in plattformübergreifende SLAM-Bibliotheken und nutzen Open-Source-Ökosysteme wie ROS (Robot Operating System). Strategische Kooperationen mit Hardwareherstellern und die Einführung KI-gesteuerter automatischer Kalibrierungstools tragen zusätzlich dazu bei, die Integration zu vereinfachen, die Entwicklungszeit zu verkürzen und eine robuste Leistung in verschiedenen Umgebungen und Geräten sicherzustellen.

Markttrend

Zunehmender Einsatz von Visual SLAM in der mobilen Robotik

Ein wichtiger Trend auf dem SLAM-Markt ist der zunehmende Einsatz von visuellem SLAM in der mobilen Robotik, um Echtzeitwahrnehmung und autonome Navigation in komplexen Umgebungen zu ermöglichen. Robotikentwickler integrieren visionsbasierte Systeme, die Kameradaten mit KI-Algorithmen kombinieren, um detaillierte räumliche Karten zu erstellen und Bewegungen zu verfolgen, ohne auf externe Infrastruktur angewiesen zu sein.

Dies führt zum Einsatz intelligenter Roboter in Lagerhäusern, Fabriken und Serviceumgebungen. Diese Fortschritte verbessern die Lokalisierungsgenauigkeit und das Umweltbewusstsein und ermöglichen mobilen Robotern eine größere Flexibilität, Skalierbarkeit und Entscheidungsfähigkeit in industriellen Umgebungen.

Im Mai 2024 brachte ABB seinen autonomen mobilen Roboter Flexley Tug T702 auf den Markt, der über KI-gestützte Visual SLAM-Technologie und die Software-Suite AMR Studio verfügt.Der Roboter kombiniert 3D-Vision und KI, um zwischen dynamischen und statischen Objekten zu unterscheiden, unabhängig in komplexen Umgebungen zu agieren und die Inbetriebnahmezeit zu verkürzen. Die Einführung unterstützt die breitere Einführung intelligenter, skalierbarer SLAM-Systeme in der Logistik- und Fertigungsbranche.

Marktsegmentierung:

Nach Typ (EKF SLAM, Fast SLAM, Graph-Based SLAM und andere): Das EKF-SLAM-Segment erzielte im Jahr 2024 aufgrund seiner Recheneffizienz und weiten Verbreitung in eingebetteten Systemen mit geringem Stromverbrauch einen Umsatz von 171,1 Millionen US-Dollar.

Nach Angebot (2D-SLAM und 3D-SLAM): Das 2D-SLAM-Segment hielt im Jahr 2024 aufgrund seiner Einfachheit, geringeren Verarbeitungsanforderungen und Eignung für strukturierte Innenumgebungen 61,92 % des Marktes.

Nach Anwendung (UAV, Roboter, AR/VR und autonome Fahrzeuge): Das UAV-Segment wird bis 2032 voraussichtlich 878,2 Millionen US-Dollar erreichen, da zunehmend SLAM-fähige Drohnen für Kartierungs-, Überwachungs- und Liefervorgänge eingesetzt werden.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) regelt die drahtlose Kommunikation und das Funkfrequenzspektrum, das in SLAM-fähigen Geräten verwendet wird. Es stellt sicher, dass Sensoren wie LiDAR, Radar und drahtlose Module innerhalb autorisierter Frequenzbänder arbeiten, um Interferenzen zu vermeiden.

In ChinaDas Ministerium für Industrie und Informationstechnologie (MIIT) reguliert SLAM-Geräte, indem es die Lizenzierung, die Frequenznutzung und die Einhaltung von Cybersicherheits- und Industriestandards überwacht.

In IndienDas Telecommunication Engineering Center (TEC) des Ministeriums für Telekommunikation regelt technische Standards für drahtlose Sensoren und Kommunikationsschnittstellen, die in SLAM-Systemen verwendet werden. Es zertifiziert Geräte hinsichtlich Sicherheit und elektromagnetischer Verträglichkeit.

Wettbewerbslandschaft

Wichtige Akteure in der SLAM-Branche (Simultane Lokalisierung und Kartierung) integrieren KI-gestützte 3D-Vision-Technologien, um das räumliche Bewusstsein und die autonome Navigation in mobilen Robotersystemen zu verbessern. Sie konzentrieren sich auf die Verbesserung der Flexibilität, Genauigkeit und Skalierbarkeit von SLAM-Lösungen, um den Betrieb in dynamischen, realen Umgebungen zu unterstützen.

Darüber hinaus optimieren sie Kartierungssysteme für eine schnellere Einrichtung, entwickeln Algorithmen, die sich an veränderte Bedingungen anpassen, und verfeinern die Echtzeit-Datenverarbeitung, um eine unterbrechungsfreie Leistung sicherzustellen.

Im Januar 2024 erwarb ABB das Schweizer Startup Sevensense, einen Entwickler der KI-gestützten Visual SLAM-Technologie fürautonome mobile Roboter. Die Übernahme stärkt die Position von ABB bei AMRs der nächsten Generation durch die Integration der 3D-Vision-Navigation in ihr Robotik-Portfolio.

Wichtige Unternehmen im Markt für simultane Lokalisierung und Kartierung:

Im März 2025, stellte Meta die Datenbrille Aria Gen 2 als forschungsorientiertes Gerät vor, das mit 6DOF SLAM-Kameras, Echtzeitverarbeitung auf dem Gerät und multimodalen Sensoren ausgestattet ist. Das Gerät zielt darauf ab, die maschinelle Wahrnehmung, Robotik und Barrierefreiheitsforschung voranzutreiben und dient als Plattform zum Testen von räumlichem Bewusstsein und KI-gesteuerter Interaktion.

Neu

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für gleichzeitige Lokalisierung und Kartierung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.