Marktgröße, Marktanteil, Wachstums- und Branchenanalyse für Halbleiterchip-Ökosysteme, nach Komponente (integrierte Schaltkreise, Speicherchips, Logikgeräte, andere), nach Technologieknoten (weniger als 7 nm, 7–14 nm, 14–28 nm, über 28 nm), nach Endbenutzer und regionale Analyse, 2025-2032

Seiten: 148 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Antriksh P. | Zuletzt aktualisiert: März 2026

Das Halbleiterchip-Ökosystem umfasst den Rahmen, der Chip-Innovation, -Produktion und -Einsatz in allen Branchen unterstützt. Dazu gehören Rohstofflieferanten, EDA-Anbieter, Gerätehersteller, Gießereien sowie Montage- und Prüfdienste. Die Anwendungen umfassen Unterhaltungselektronik, Automobil, Industrie, Gesundheitswesen und Verteidigung und verdeutlichen seine Rolle in den Bereichen Computer, Konnektivität und Automatisierung.

Markt für Halbleiterchip-ÖkosystemeÜberblick

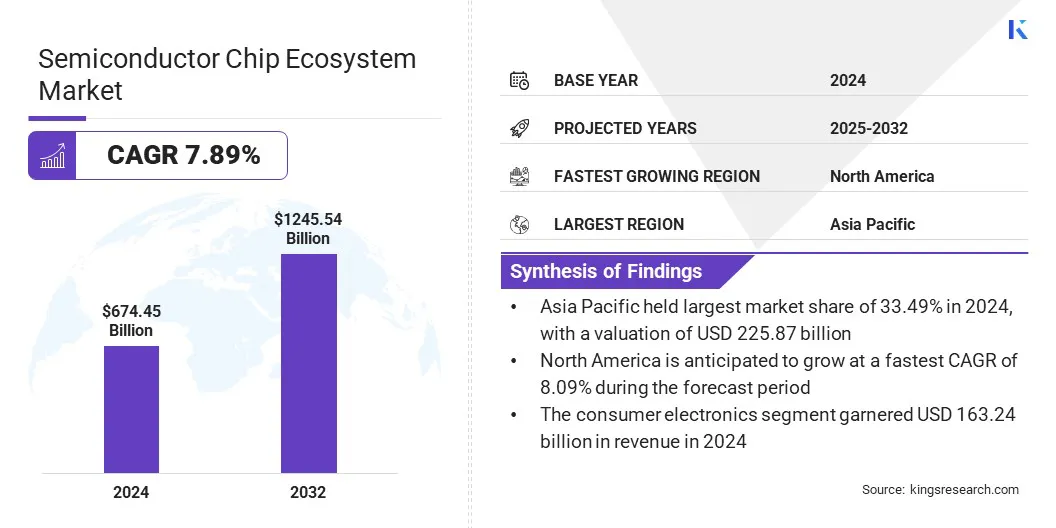

Die globale Marktgröße des Halbleiterchip-Ökosystems wurde im Jahr 2024 auf 674,45 Milliarden US-Dollar geschätzt und wird voraussichtlich von 725,37 Milliarden US-Dollar im Jahr 2025 auf 1.245,54 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,89 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlicher Elektronik, datenintensiven Anwendungen und digitaler Infrastruktur vorangetrieben. Die Ausweitung von KI, 5G, Cloud Computing und Elektrofahrzeugen beschleunigt weiterhin den Chipbedarf an allen Technologieknoten.

Wichtigste Highlights:

Die Branche des Halbleiterchip-Ökosystems belief sich im Jahr 2024 auf 674,45 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 7,89 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 33,49 % im Wert von 225,87 Milliarden US-Dollar.

Das Segment Logikgeräte erwirtschaftete im Jahr 2024 einen Umsatz von 165,01 Milliarden US-Dollar.

Das 7-14-nm-Segment wird bis 2032 voraussichtlich 461,65 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Segment der industriellen Automatisierung im Prognosezeitraum die schnellste CAGR von 8,04 % verzeichnen wird.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,09 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Halbleiterchip-Ökosysteme tätig sind, gehören Texas Instruments Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung, SK HYNIX INC., Micron Technology, Inc., Qualcomm Technologies, Inc., Broadcom, NVIDIA Corporation, Advanced Micro Devices, Inc., ASML Holding N.V, Infineon Technologies AG, NXP Semiconductors, MediaTek und Semiconductor Components Industries, LLC.

Der Markt wächst aufgrund des zunehmenden Einsatzes von Halbleitern in Gesundheitsgeräten und Wearables, unterstützt durch Fortschritte in der Bildgebung, Diagnostik, Echtzeitüberwachung, miniaturisierten Sensoren, Prozessoren mit geringem Stromverbrauch und personalisierten Gesundheitslösungen.

Miniaturisierte Sensoren und MEMS verbessern die Überwachungsgenauigkeit, während Prozessoren mit geringem Stromverbrauch kompakte Geräte für den Dauereinsatz unterstützen. Die wachsende Nachfrage nach personalisierten Gesundheitslösungen bietet Halbleiterherstellern die Möglichkeit, spezielle Komponenten zu liefern, die strenge Sicherheits- und Zuverlässigkeitsstandards erfüllen.

Im Oktober 2024 stellte Samsung in Indien den Galaxy Ring vor, ein kompaktes Wearable mit integrierten fortschrittlichen Sensoren, die personalisierte Gesundheitseinblicke liefern. Das Gerät spiegelt die wachsende Abhängigkeit vom Halbleiterchip-Ökosystem wider, um KI-gesteuerte Wearables für das Gesundheitswesen der nächsten Generation anzutreiben.

Markttreiber

Steigende Investitionen in die Erweiterung der Halbleiterfertigungskapazitäten

Das Wachstum des Marktes wird stark durch umfangreiche Investitionen in die Erweiterung der Produktionskapazitäten unterstützt. Globale Gießereien und integrierte Gerätehersteller erweitern ihre Fertigungsanlagen, um der steigenden Nachfrage nach fortschrittlichen Chips in Branchen wie Fertigung, Automobil und Konsumgüter gerecht zu werden.

Regierungen bieten auch finanzielle Anreize, um die inländische Produktion zu fördern und die Widerstandsfähigkeit der Lieferkette zu stärken. Durch die Kapazitätserweiterung werden aktuelle Engpässe behoben und so die zukünftige Verfügbarkeit leistungsstarker Geräte gesichert. Diese anhaltende Investitionswelle treibt das Ökosystem zu größerer Größe, technologischem Fortschritt und verbesserter globaler Wettbewerbsfähigkeit.

Im März 2025 erweiterte Infineon seine Präsenz in Indien durch die Einrichtung eines globalen Kompetenzzentrums in Ahmedabad, Gujarat, das sich auf die Forschung und Entwicklung von Halbleiterchips, Produktsoftware, IT,Lieferkettenmanagementund Systemtechnik. Diese strategische Erweiterung zielt darauf ab, seine globalen Innovationsfähigkeiten zu verbessern und die Bereitstellung von Halbleiterlösungen der nächsten Generation zu unterstützen.

Marktherausforderung

Steigende F&E- und Herstellungskosten an fortschrittlichen Technologieknoten

Der Markt für Halbleiterchip-Ökosysteme steht unter zunehmendem Druck durch steigende Forschungs- und Entwicklungs- sowie Herstellungskosten an fortschrittlichen Technologieknoten wie 7 nm und darunter. Diese Knoten erfordern umfangreiche Kapitalaufwendungen für Lithographiegeräte, Reinraumeinrichtungen und Prozessoptimierung.

Unternehmen stehen vor der Herausforderung, Innovation und Kosteneffizienz bei kürzeren Produktlebenszyklen in Einklang zu bringen. Kooperationsmodelle, Technologiepartnerschaften und staatlich geförderte Förderprogramme werden eingeführt, um Risiken zu teilen und den finanziellen Druck zu verringern.

Um diese Herausforderung zu meistern, setzen Halbleiterhersteller auf kollaborative Forschungs- und Entwicklungsmodelle, Chiplet-basiertes Design und staatlich geförderte Finanzierung. Diese Strategien reduzieren die individuelle Kapitalbelastung, optimieren die Fertigungseffizienz und beschleunigen Innovationen an fortschrittlichen Knotenpunkten, während sie gleichzeitig die Wettbewerbsfähigkeit auf dem Markt aufrechterhalten.

Markttrend

Zunehmende Akzeptanz KI-optimierter Chips in Rechenzentren und Edge-Geräten

Ein wichtiger Trend im Markt für Halbleiterchip-Ökosysteme ist die zunehmende Einführung KI-optimierter Chips für Rechenzentren und Edge Computing. Die Prozessoren wie GPUs, TPUs und KI-Beschleuniger ermöglichen ein schnelleres Modelltraining, effiziente Inferenz und Entscheidungsfindung mit geringer Latenz.

Ihre Integration in Automobil-, Industrie- und Verbrauchergeräte verbessert die Leistung, senkt den Energieverbrauch und erhöht die Effizienz. Dies eröffnet den Herstellern die Möglichkeit, ihr Portfolio zu erweitern und ihre Marktpräsenz zu stärken.

Im Mai 2025 wurde dieHalbleiterindustrieDer Verband berichtete, dass Indien seine sechste Halbleiterfabrik durch ein HCL-Foxconn-Joint-Venture im Rahmen der India Semiconductor Mission genehmigt hat. Da fünf weitere Einheiten kurz vor der Fertigstellung stehen, zieht die Regierung weiterhin ausländische Investitionen an, um die inländischen Kapazitäten in den Bereichen Chipdesign, Fabs, ATMP-Einheiten und unterstützende Infrastruktur zu erweitern.

Schnappschuss des Marktberichts zum Halbleiter-Chip-Ökosystem

Unterhaltungselektronik, Automobil und Transport, industrielle Automatisierung, Kommunikation, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponenten (integrierte Schaltkreise, Speicherchips, Logikgeräte, Optoelektronik, diskrete Leistungsgeräte, Sensoren und MEMS und andere): Das Segment der Logikgeräte eroberte im Jahr 2024 den größten Anteil von 24,47 %, was auf die steigende Nachfrage nach Prozessoren, GPUs und FPGAs für KI, Cloud Computing und fortschrittliche Automobilanwendungen zurückzuführen ist.

Nach Technologieknoten (weniger als 7 nm, 7–14 nm, 14–28 nm und über 28 nm): Das Segment mit weniger als 7 nm wird im Prognosezeitraum aufgrund technologischer Fortschritte, steigender KI-Arbeitslasten und der Nachfrage nach energieeffizienten Prozessoren voraussichtlich eine jährliche Wachstumsrate von 8,70 % verzeichnen.

Nach Endbenutzer (Unterhaltungselektronik, Automobil und Transport,Industrielle Automatisierung, Kommunikation, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere): Das Segment Unterhaltungselektronik hielt im Jahr 2024 24,20 % des Marktes, was auf die hohe Produktion von Smartphones, Wearables und intelligenten Geräten zurückzuführen ist, die leistungsstarke, miniaturisierte Halbleiter mit fortschrittlichen Leistungsfähigkeiten erfordern.

Markt für Halbleiterchip-ÖkosystemeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil des Halbleiterchip-Ökosystems im asiatisch-pazifischen Raum lag im Jahr 2024 auf dem Weltmarkt bei 33,49 %, mit einer Bewertung von 225,87 Milliarden US-Dollar. Die Region profitiert von umfangreichen Wafer-Fertigungskapazitäten, der Präsenz von ausgelagerten Halbleitermontage- und Testanbietern (OSAT) und der Massenproduktion von Speicherchips.

Darüber hinaus stärken eine solide Regierungspolitik, strategische Investitionen von Unternehmen in fortschrittliche Technologieknoten und eine ausgereifte Lieferantenbasis seine Führungsposition. Darüber hinaus unterstützt die steigende Nachfrage aus der regionalen Unterhaltungselektronik- und Automobilfertigung ein nachhaltiges Marktwachstum in verschiedenen Anwendungsbereichen.

Im April 2025 genehmigte die indische Regierung fünf Halbleiterprojekte im Rahmen des Semicon India-Programms, darunter eine Fertigungsanlage und vier ATMP/OSAT-Einheiten, mit Investitionen von 18,24 Milliarden US-Dollar und einer Fertigstellungszeit von vier bis sechs Jahren. Darüber hinaus zielen Absichtserklärungen mit den USA, der EU, Japan und Singapur darauf ab, Indiens Halbleiter-Ökosystem zu stärken.

Nordamerika wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 8,09 % erreichen. Dieses Wachstum wird durch die steigende Nachfrage nach KI-optimierten Chips in Rechenzentren und die zunehmende Nutzung von angetriebenAutomobil-Halbleiterund Fortschritte bei Tools zur elektronischen Designautomatisierung.

Bundesförderprogramme und Branchenkooperationen stärken die Widerstandsfähigkeit der Lieferkette, während robuste regionale Forschungs- und Entwicklungskapazitäten weiterhin den Fortschritt bei fortschrittlichen Prozessknoten und Halbleiterarchitekturen der nächsten Generation unterstützen und die Region für eine nachhaltige Expansion positionieren.

Regulatorische Rahmenbedingungen

In der EUDas EU-Chipgesetz regelt Halbleiterforschung, -produktion und Krisenreaktionsmechanismen. Ziel ist es, die lokale Fertigung zu fördern, die Technologiesouveränität sicherzustellen und die Abhängigkeit von externen Lieferketten auf dem Markt zu verringern.

In ChinaDie Made in China 2025 Policy regelt die strategische Entwicklung inländischer Halbleiterkapazitäten. Es fördert die Selbstversorgung, beschleunigt Investitionen in fortschrittliche Knoten und treibt Innovationen auf dem gesamten Markt voran.

In JapanDie Semiconductor and Digital Industry Strategy regelt Initiativen zur Chipherstellung und digitalen Transformation. Der Schwerpunkt liegt auf der Finanzierung von Forschung und Entwicklung, der Zusammenarbeit im fortgeschrittenen Lithografiebereich und der Stärkung der Position Japans auf dem Markt.

In SüdkoreaDie K-Semiconductor Belt-Strategie regelt Anreize für Forschung und Entwicklung, Steuervorteile und Infrastruktur für Fabriken. Es unterstützt die Skalierung der Produktion, die Verbesserung der Wettbewerbsfähigkeit und das nachhaltige Wachstum des Marktes.

In IndienDas Semicon India-Programm regelt Richtlinien für das Chip-Design, die Herstellung und die Display-Herstellung. Es bietet finanzielle Unterstützung, um globale Investitionen anzuziehen und inländische Innovationen auf dem Markt zu fördern.

Wettbewerbslandschaft

Wichtige Akteure in der Halbleiterchip-Ökosystembranche konzentrieren sich auf Kapazitätserweiterungen und Partnerschaften, um der globalen Nachfrage und dem Innovationsbedarf gerecht zu werden. Die Investitionen zielen auf KI-gestütztes Design, Chiplet-Architekturen und fortschrittliche Lithographie zur Leistungsverbesserung.

Kooperationen mit Forschungseinrichtungen und Lieferanten unterstützen die Risikominderung und eine schnellere Entwicklung. Die Hauptprioritäten konzentrieren sich auf die Verbesserung der Widerstandsfähigkeit der Lieferkette, die Optimierung der Fertigungseffizienz und die Bewältigung hoher Kapitalkosten bei gleichzeitiger Aufrechterhaltung der Rentabilität. Unternehmen passen außerdem ihre Strategien an, um sich anwendungsübergreifend an die sich schnell entwickelnden Endbenutzeranforderungen anzupassen.

Im Oktober 2024 gaben Qualcomm Incorporated und STMicroelectronics eine strategische Zusammenarbeit bekannt, um IoT-Lösungen der nächsten Generation für Industrie und Verbraucher auf Basis von Edge-KI voranzutreiben. Die Partnerschaft integriert Qualcomms KI-gesteuertes drahtloses Konnektivitätssystem auf einem Chip mit dem STM32-Mikrocontroller-Ökosystem von ST und ermöglicht so eine nahtlose Softwareintegration und beschleunigt die globale Einführung über das Vertriebsnetzwerk von ST.

Wichtige Unternehmen im Markt für Halbleiterchip-Ökosysteme:

Im Juli 2025, Semiconductor Components Industries, LLC hat mit NVIDIA zusammengearbeitet, um 800-Volt-Gleichstrom-(VDC)-Energiearchitekturen voranzutreiben, um Effizienz, Leistungsdichte und Nachhaltigkeit zu verbessern. Die Partnerschaft unterstützt KI-Rechenzentren der nächsten Generation mit höherer Leistung und geringerer Umweltbelastung.

Im März 2025, ASML Holding N.V. und Interuniversity Microelectronics Center (IMEC) sind eine fünfjährige strategische Partnerschaft eingegangen, um Fachwissen bei der Förderung von Halbleiterinnovationen und der Förderung nachhaltiger Initiativen zu bündeln. Der Schwerpunkt der Zusammenarbeit liegt auf der Bereitstellung von Lösungen, die den Fortschritt der Branche stärken und gleichzeitig die langfristige Verantwortung für die Umwelt fördern.

Im März 2025TSMC kündigte Pläne an, seine US-Investitionen in die Halbleiterfertigung um weitere 100 Milliarden US-Dollar zu erhöhen und damit die Gesamtinvestition auf 165 Milliarden US-Dollar zu erhöhen. Die Erweiterung umfasst drei Fabriken, moderne Verpackungsanlagen und ein großes Forschungs- und Entwicklungszentrum.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Halbleiterchip-Ökosysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.